- Экономическая сущность налогов. Основы построения налогов и налогообложения

Содержание

- 2. 1.Основы налогообложения В широком смысле к налогам относят любые изъятия денежных средств в доход государства. Государство

- 3. 1) неналоговые платежи – платы. Например, плата за использование особо охраняемых природных территорий или за использование

- 4. Налог– это обязательный, индивидуально безвозмездный платёж, взимается органами государственной власти различных уровней с организаций и физических

- 5. Принцип выгоды: субъекты должны облагаться налогом пропорционально выгоде, которую могут ожидать от деятельности государства: те, кто

- 6. Признаки налогов: 1) обязательный характер; 2) индивидуальная безвозмездность. Конкретное физическое или юридическое лицо имущественных или неимущественных

- 7. 2. Элементы налогообложения Налог считается установленным, если определены субъекты и элементы Общее количество налогоплательщиков определяется количеством

- 8. Налогооблагаемая база представляет собой количественное выражение объекта налогообложения. Объектами налогообложения являются вид и величина дохода, имущество

- 9. 3. Функции налогообложения Сущность налогов как экономической категории, наиболее полно проявляются в выполняемых функциях. 1. Регулирующая.

- 11. Скачать презентацию

1.Основы налогообложения

В широком смысле к налогам относят любые изъятия денежных средств

1.Основы налогообложения

В широком смысле к налогам относят любые изъятия денежных средств

1) неналоговые платежи – платы. Например, плата за использование особо охраняемых

1) неналоговые платежи – платы. Например, плата за использование особо охраняемых

Налог– это обязательный, индивидуально безвозмездный платёж, взимается органами государственной власти различных

Налог– это обязательный, индивидуально безвозмездный платёж, взимается органами государственной власти различных

Принцип выгоды: субъекты должны облагаться налогом пропорционально выгоде, которую могут ожидать

Принцип выгоды: субъекты должны облагаться налогом пропорционально выгоде, которую могут ожидать

Признаки налогов:

1) обязательный характер;

2) индивидуальная безвозмездность. Конкретное физическое или юридическое лицо

Признаки налогов:

1) обязательный характер;

2) индивидуальная безвозмездность. Конкретное физическое или юридическое лицо

2. Элементы налогообложения

Налог считается установленным, если определены субъекты и элементы

Общее количество

2. Элементы налогообложения

Налог считается установленным, если определены субъекты и элементы

Общее количество

Налогооблагаемая база представляет собой количественное выражение объекта налогообложения. Объектами налогообложения являются

Налогооблагаемая база представляет собой количественное выражение объекта налогообложения. Объектами налогообложения являются

3. Функции налогообложения

Сущность налогов как экономической категории, наиболее полно проявляются в

3. Функции налогообложения

Сущность налогов как экономической категории, наиболее полно проявляются в

Учет продажи товаров

Учет продажи товаров Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Мошеничество в ОСАГО

Мошеничество в ОСАГО Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Discounted Cash Flow applications

Discounted Cash Flow applications Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Андеррайтинговые операции банков

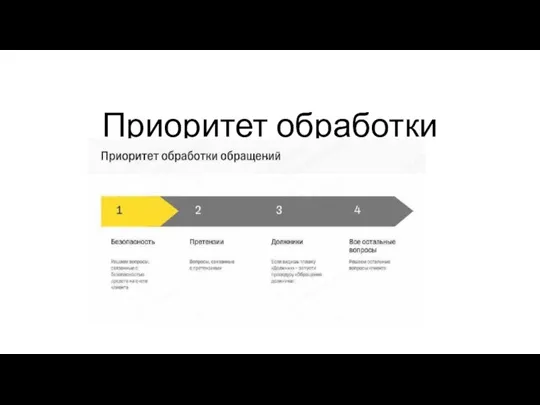

Андеррайтинговые операции банков Приоритет обработки

Приоритет обработки Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия

Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Нововведения в сфере недвижимости в 2020 году

Нововведения в сфере недвижимости в 2020 году Презентация Манаников

Презентация Манаников Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2)

Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2) Игра по финансовой грамотности: Что? Где? Когда?

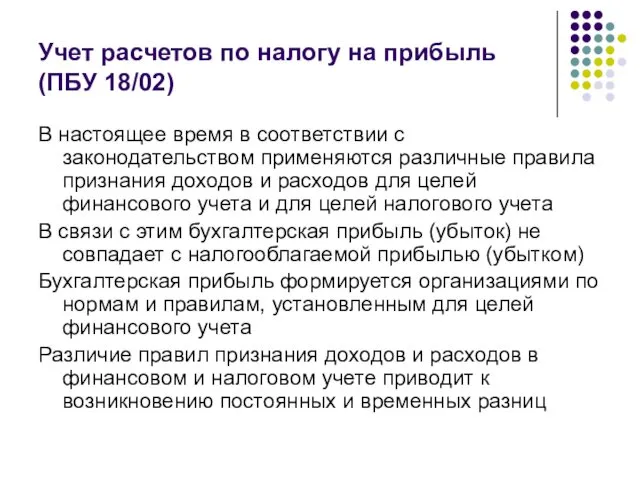

Игра по финансовой грамотности: Что? Где? Когда? Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Личное финансовое планирование

Личное финансовое планирование Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк

Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Бухгалтерский учет, контроль и анализ движения денежных средств организации

Бухгалтерский учет, контроль и анализ движения денежных средств организации Zasady ewidencji kosztów i przychodów

Zasady ewidencji kosztów i przychodów Страхование. Виды страховой деятельности. Участники страхового дела в РФ

Страхование. Виды страховой деятельности. Участники страхового дела в РФ Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости предприятия