- Бухгалтерский учет строительных проектов. Инструкция

Содержание

- 2. Содержание: 1. Основные понятия...……………………………………………………………..... с.3 2. Порядок отражения строительно-монтажных работ в приходном документе .. с.11 3.

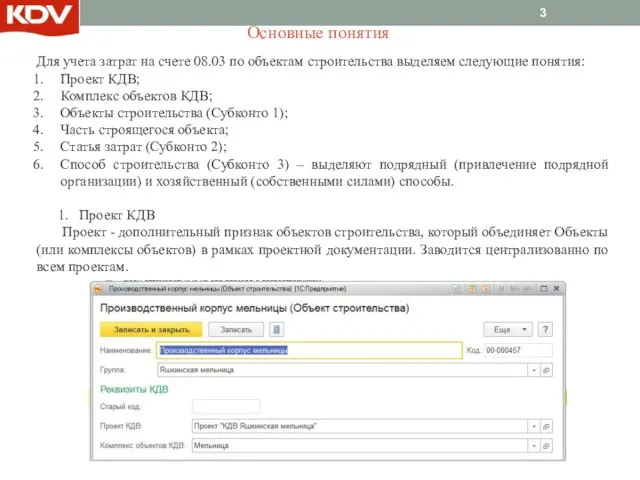

- 3. Основные понятия Для учета затрат на счете 08.03 по объектам строительства выделяем следующие понятия: Проект КДВ;

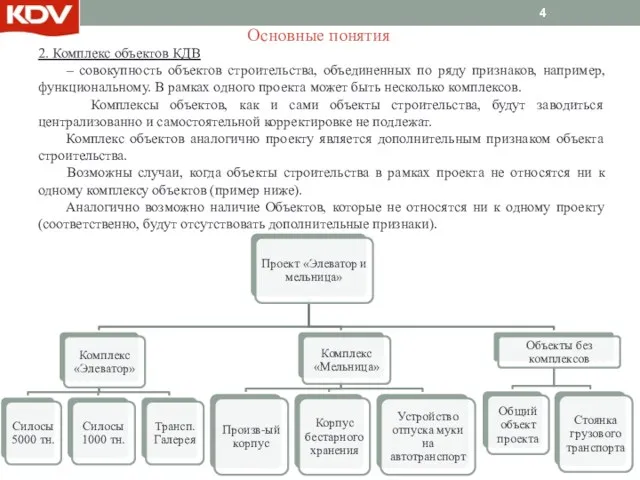

- 4. 2. Комплекс объектов КДВ – совокупность объектов строительства, объединенных по ряду признаков, например, функциональному. В рамках

- 5. 3. Объект строительства - субконто 08 счета, позволяющее собирать затраты по выделенным единицам. Объекты строительства создаются

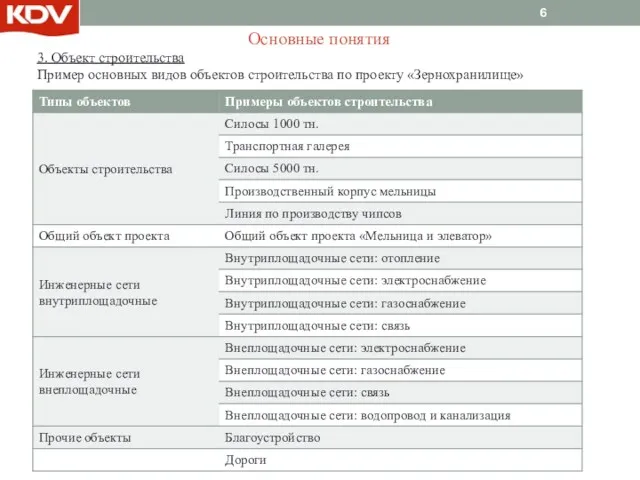

- 6. 3. Объект строительства Пример основных видов объектов строительства по проекту «Зернохранилище» Основные понятия

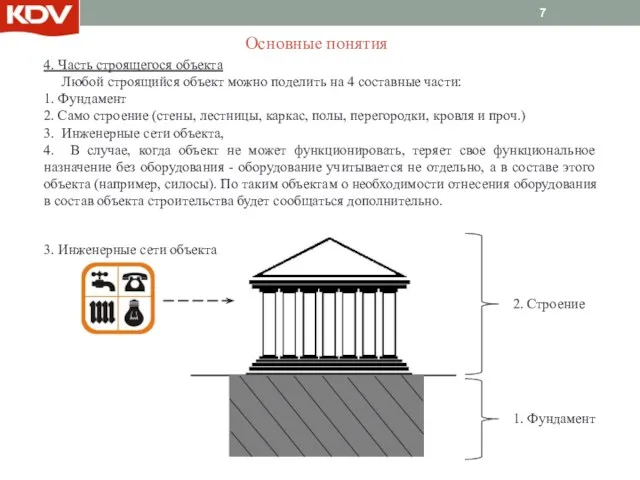

- 7. 4. Часть строящегося объекта Любой строящийся объект можно поделить на 4 составные части: 1. Фундамент 2.

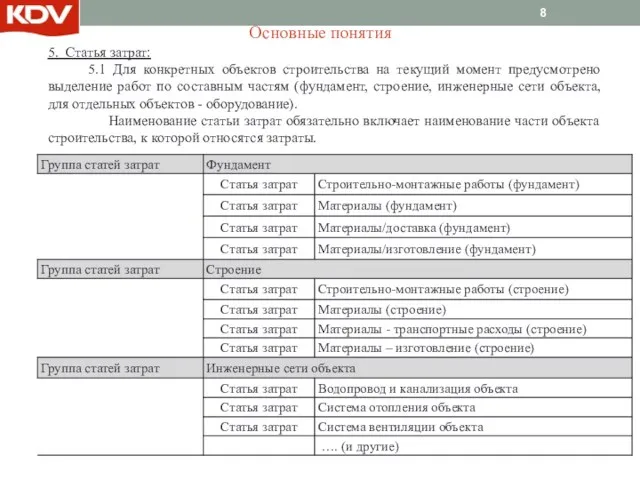

- 8. Основные понятия 5. Статья затрат: 5.1 Для конкретных объектов строительства на текущий момент предусмотрено выделение работ

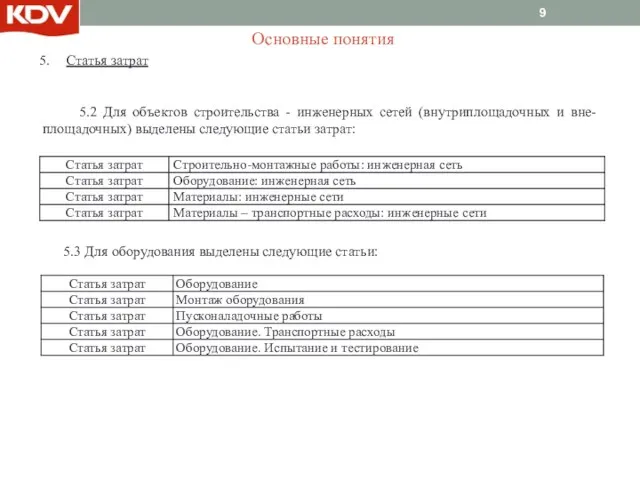

- 9. Основные понятия Статья затрат 5.2 Для объектов строительства - инженерных сетей (внутриплощадочных и вне-площадочных) выделены следующие

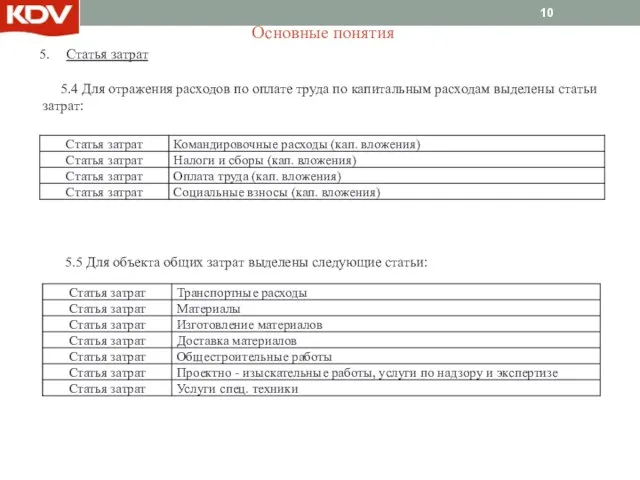

- 10. Основные понятия Статья затрат 5.4 Для отражения расходов по оплате труда по капитальным расходам выделены статьи

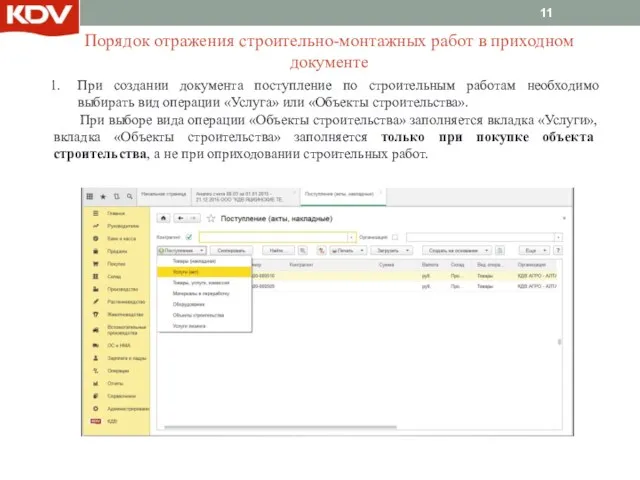

- 11. Порядок отражения строительно-монтажных работ в приходном документе При создании документа поступление по строительным работам необходимо выбирать

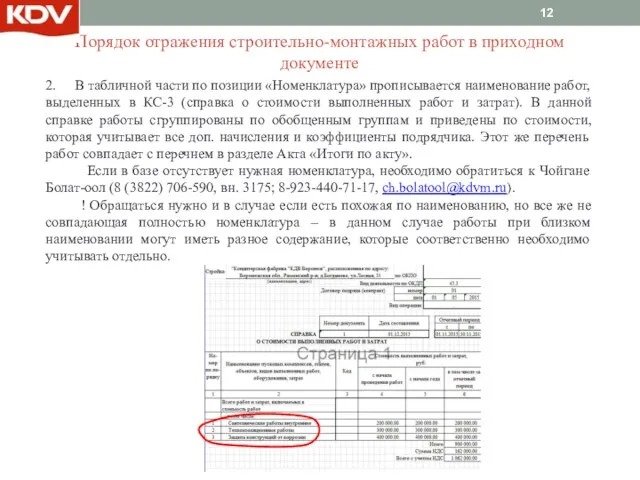

- 12. Порядок отражения строительно-монтажных работ в приходном документе 2. В табличной части по позиции «Номенклатура» прописывается наименование

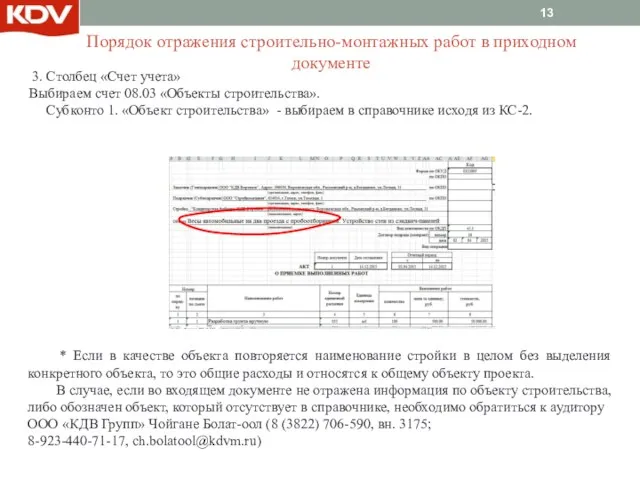

- 13. 3. Столбец «Счет учета» Выбираем счет 08.03 «Объекты строительства». Субконто 1. «Объект строительства» - выбираем в

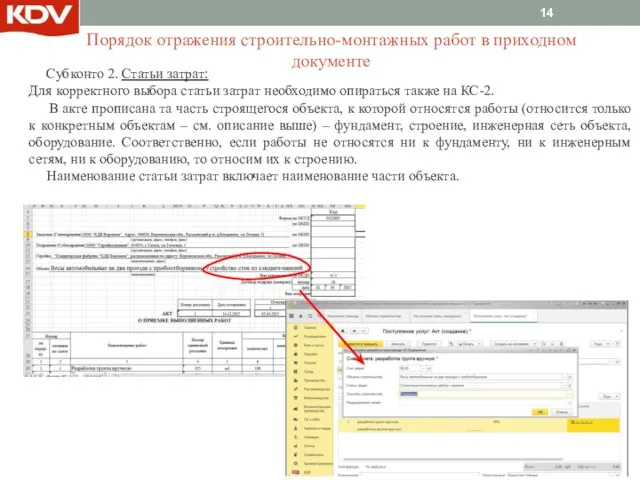

- 14. Субконто 2. Статьи затрат: Для корректного выбора статьи затрат необходимо опираться также на КС-2. В акте

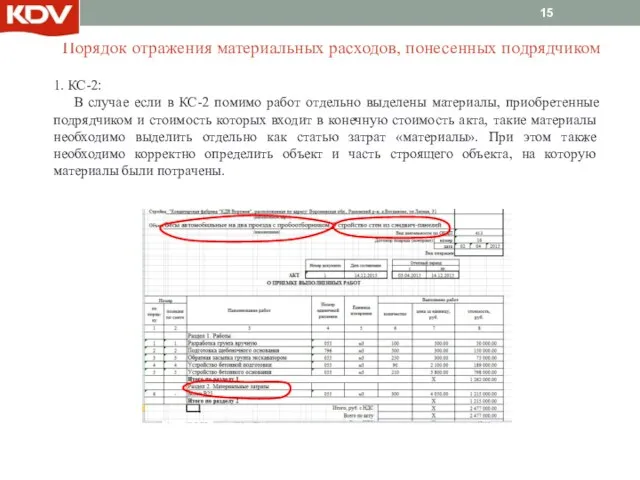

- 15. 1. КС-2: В случае если в КС-2 помимо работ отдельно выделены материалы, приобретенные подрядчиком и стоимость

- 16. Порядок работы с материалами по давальческой схеме Материалы, приобретенные в собственность и переданные подрядчику для строительных

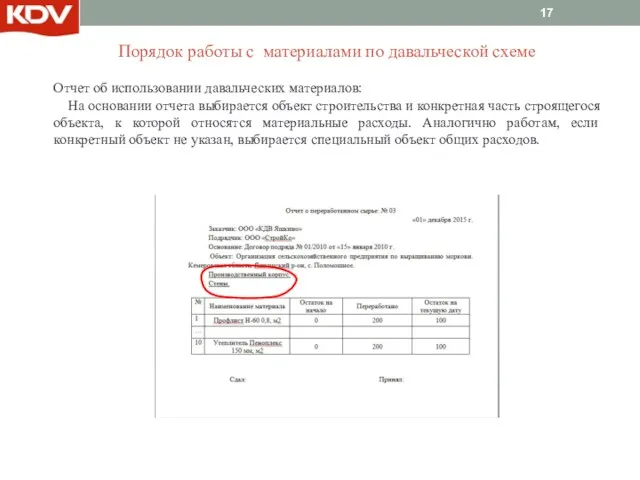

- 17. Отчет об использовании давальческих материалов: На основании отчета выбирается объект строительства и конкретная часть строящегося объекта,

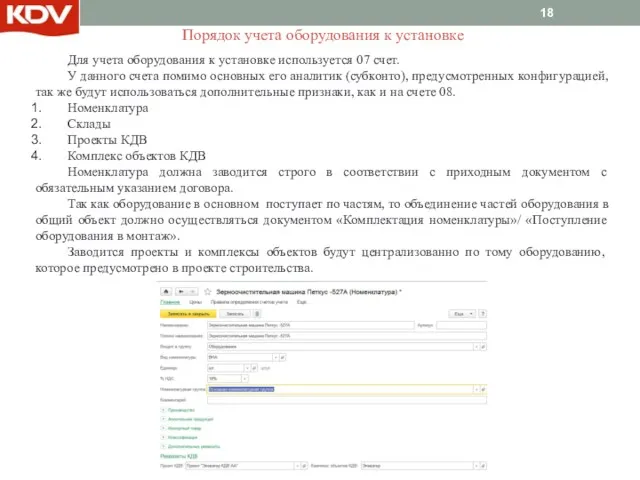

- 18. Порядок учета оборудования к установке Для учета оборудования к установке используется 07 счет. У данного счета

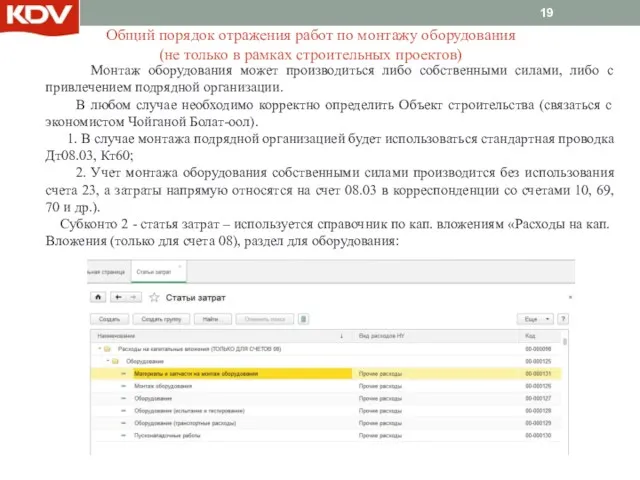

- 19. Общий порядок отражения работ по монтажу оборудования (не только в рамках строительных проектов) Монтаж оборудования может

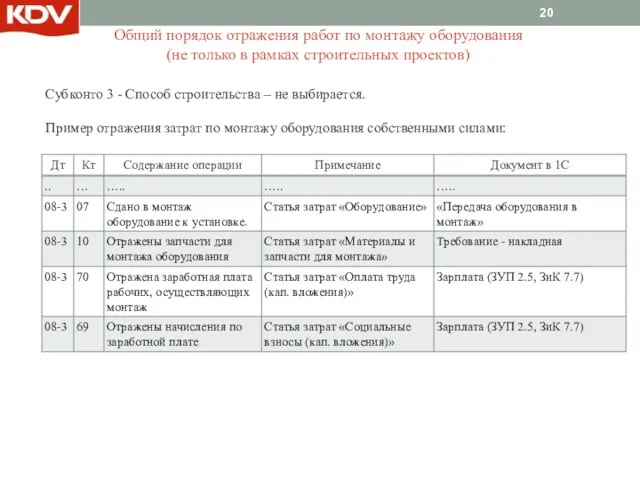

- 20. Общий порядок отражения работ по монтажу оборудования (не только в рамках строительных проектов) Субконто 3 -

- 22. Скачать презентацию

Содержание:

1. Основные понятия...……………………………………………………………..... с.3

2. Порядок отражения строительно-монтажных работ в приходном документе

Содержание:

1. Основные понятия...……………………………………………………………..... с.3

2. Порядок отражения строительно-монтажных работ в приходном документе

Основные понятия

Для учета затрат на счете 08.03 по объектам строительства выделяем

Основные понятия

Для учета затрат на счете 08.03 по объектам строительства выделяем

2. Комплекс объектов КДВ

– совокупность объектов строительства, объединенных по

2. Комплекс объектов КДВ

– совокупность объектов строительства, объединенных по

3. Объект строительства

- субконто 08 счета, позволяющее собирать затраты

3. Объект строительства

- субконто 08 счета, позволяющее собирать затраты

3. Объект строительства

Пример основных видов объектов строительства по проекту «Зернохранилище»

Основные

3. Объект строительства

Пример основных видов объектов строительства по проекту «Зернохранилище»

Основные

4. Часть строящегося объекта

Любой строящийся объект можно поделить на 4

4. Часть строящегося объекта

Любой строящийся объект можно поделить на 4

Основные понятия

5. Статья затрат:

5.1 Для конкретных объектов строительства на текущий

Основные понятия

5. Статья затрат:

5.1 Для конкретных объектов строительства на текущий

Основные понятия

Статья затрат

5.2 Для объектов строительства - инженерных сетей (внутриплощадочных и

Основные понятия

Статья затрат

5.2 Для объектов строительства - инженерных сетей (внутриплощадочных и

Основные понятия

Статья затрат

5.4 Для отражения расходов по оплате труда по капитальным

Основные понятия

Статья затрат

5.4 Для отражения расходов по оплате труда по капитальным

Порядок отражения строительно-монтажных работ в приходном документе

При создании документа поступление по

Порядок отражения строительно-монтажных работ в приходном документе

При создании документа поступление по

Порядок отражения строительно-монтажных работ в приходном документе

2. В табличной части по

Порядок отражения строительно-монтажных работ в приходном документе

2. В табличной части по

3. Столбец «Счет учета»

Выбираем счет 08.03 «Объекты строительства».

Субконто 1. «Объект

3. Столбец «Счет учета»

Выбираем счет 08.03 «Объекты строительства».

Субконто 1. «Объект

Субконто 2. Статьи затрат:

Для корректного выбора статьи затрат необходимо

Субконто 2. Статьи затрат:

Для корректного выбора статьи затрат необходимо

1. КС-2:

В случае если в КС-2 помимо работ отдельно выделены

1. КС-2:

В случае если в КС-2 помимо работ отдельно выделены

Порядок работы с материалами по давальческой схеме

Материалы, приобретенные в собственность и

Порядок работы с материалами по давальческой схеме

Материалы, приобретенные в собственность и

Отчет об использовании давальческих материалов:

На основании отчета выбирается объект строительства

Отчет об использовании давальческих материалов:

На основании отчета выбирается объект строительства

Порядок учета оборудования к установке

Для учета оборудования к установке используется 07

Порядок учета оборудования к установке

Для учета оборудования к установке используется 07

Общий порядок отражения работ по монтажу оборудования (не только в рамках

Общий порядок отражения работ по монтажу оборудования (не только в рамках

Общий порядок отражения работ по монтажу оборудования (не только в рамках

Общий порядок отражения работ по монтажу оборудования (не только в рамках

Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Методология таможенной статистики

Методология таможенной статистики Евразийский экономический союз. Налогообложение

Евразийский экономический союз. Налогообложение Инвестиционная деятельность организации

Инвестиционная деятельность организации Анализ уровня риска по значению коэффициента бета

Анализ уровня риска по значению коэффициента бета Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ

Нормативно-правовая база, регламентирующая административно-территориальное устройство и повседневную деятельность ГУ Органы, осуществляющие финансовую деятельность в РФ

Органы, осуществляющие финансовую деятельность в РФ Повышение заработной платы до 30% с 1 июня 2019 года

Повышение заработной платы до 30% с 1 июня 2019 года Види підприємницької діяльності

Види підприємницької діяльності Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов

Оценка экологических и социальных рисков при кредитовании: опыт международных финансовых институтов Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення The world of money

The world of money Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений

Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Страхование путешествующих

Страхование путешествующих Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Долгосрочные активы

Долгосрочные активы Производные финансовые инструменты

Производные финансовые инструменты Как банки создают деньги

Как банки создают деньги Слияния и поглощения

Слияния и поглощения Единый налог для производителей сельскохозяйственной продукции

Единый налог для производителей сельскохозяйственной продукции