- Использование данных бухгалтерского учета в налоговом контроле

Содержание

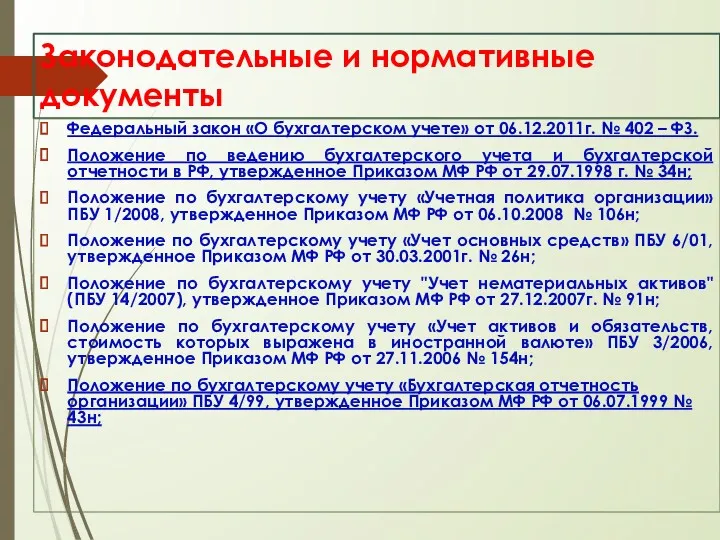

- 2. Законодательные и нормативные документы Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402 – ФЗ. Положение

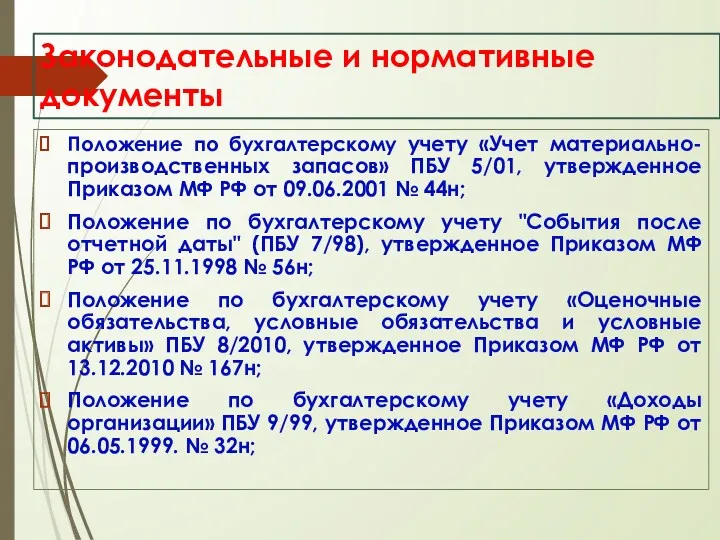

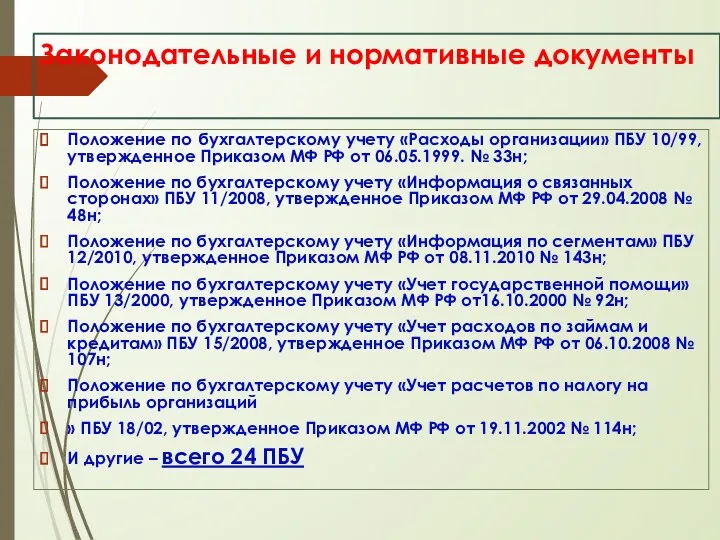

- 3. Законодательные и нормативные документы Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом МФ

- 4. Законодательные и нормативные документы Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом МФ РФ

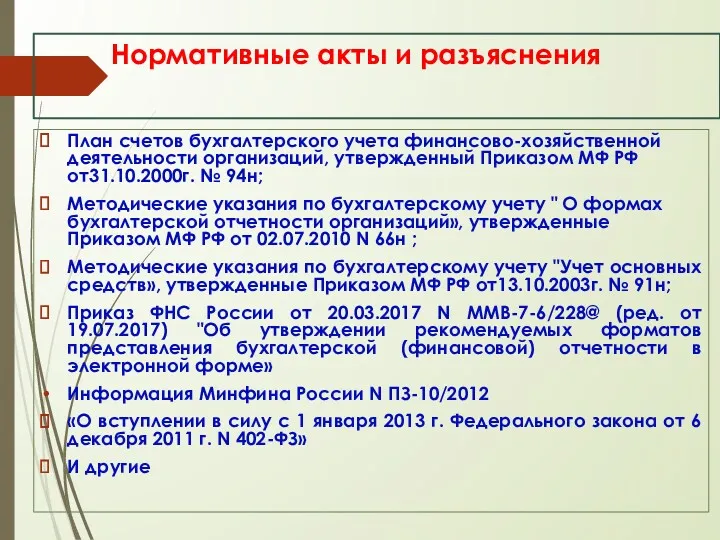

- 5. Нормативные акты и разъяснения План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом МФ РФ от31.10.2000г.

- 6. Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" установил единые федеральные законодательные

- 7. Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом 402-ФЗ, и составление на

- 8. Цель бухгалтерского учета – это составление отчетности и сбор информации в первую очередь для собственников, потом

- 9. Объектами бухгалтерского учета экономического субъекта являются: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы;

- 10. Обязанность ведения бухгалтерского учета Закон №402-ФЗ Статья 6 Экономический субъект обязан вести бухгалтерский учет в соответствии

- 11. Бухгалтерский учет могут не вести: индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в

- 12. Бухгалтерский учет могут не вести: находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации,

- 13. Закон №402-ФЗ Статья 6 п.4 Упрощенные способы ведения бухгалтерского учета вправе применять субъекты малого предпринимательства; некоммерческие

- 14. Приказ Минфина России от 02.07.2010 N 66н п.6 упрощенная система ведения бухучета для организаций - субъектов

- 15. Что из себя представляют бухгалтерский и налоговый учеты? по Закону №402-ФЗ: бухгалтерский учет – формирование документированной

- 16. Что общего и какие различия между бухгалтерским и налоговым учетами? Общее: бухгалтерский и налоговый учет –

- 17. Способы сбора информации Способы сбора информации определяются различными нормативно-правовыми актами: В бухгалтерском учете - это федеральные

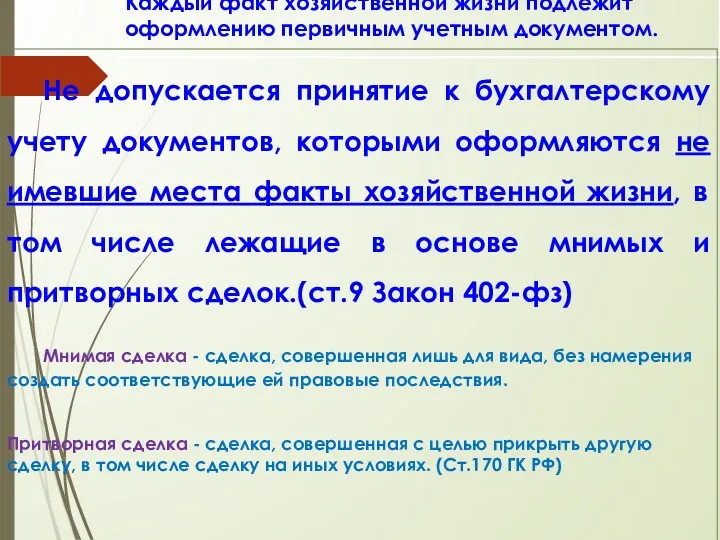

- 18. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов,

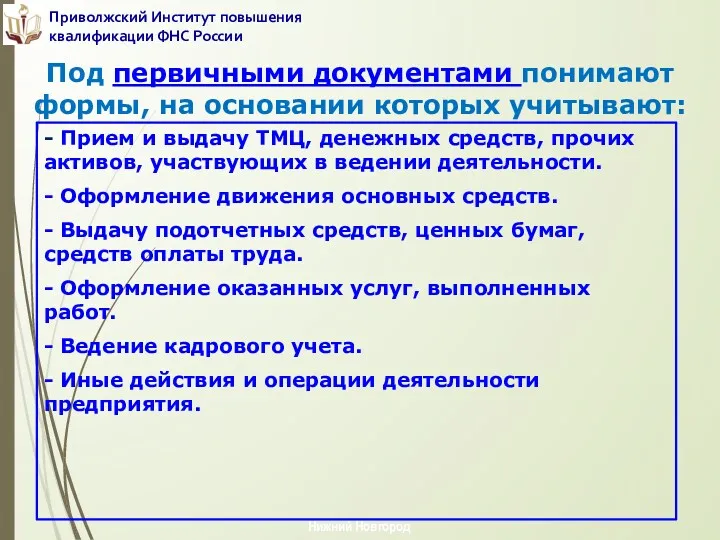

- 19. - Прием и выдачу ТМЦ, денежных средств, прочих активов, участвующих в ведении деятельности. - Оформление движения

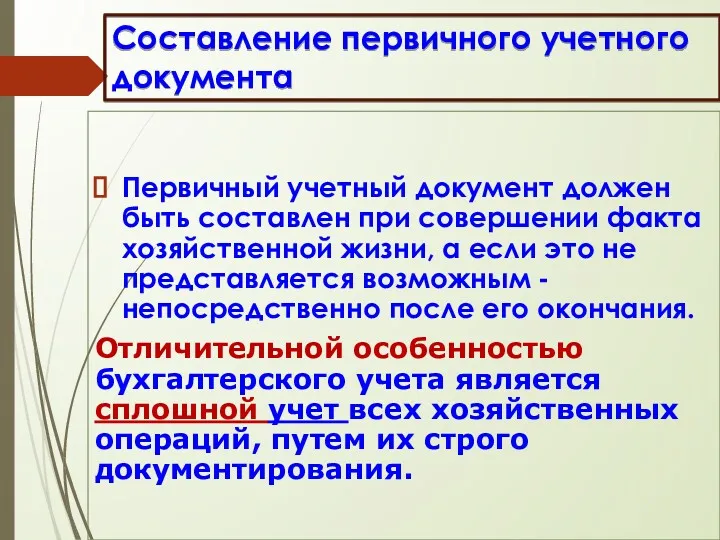

- 20. Составление первичного учетного документа Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а

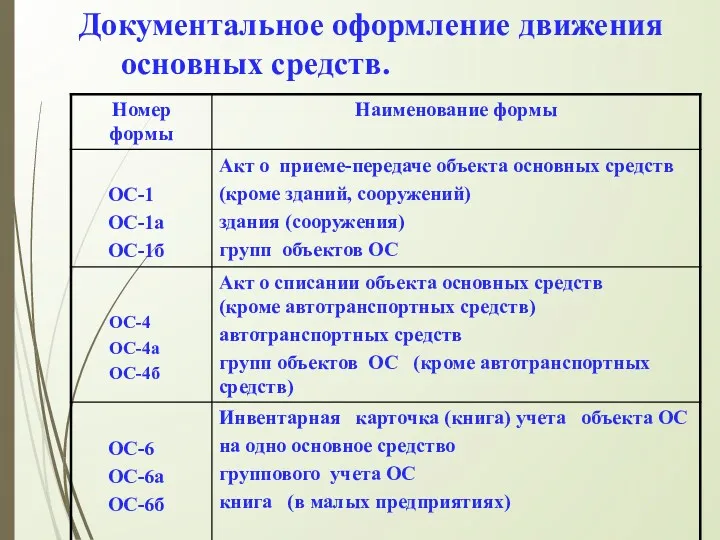

- 21. Документальное оформление движения основных средств.

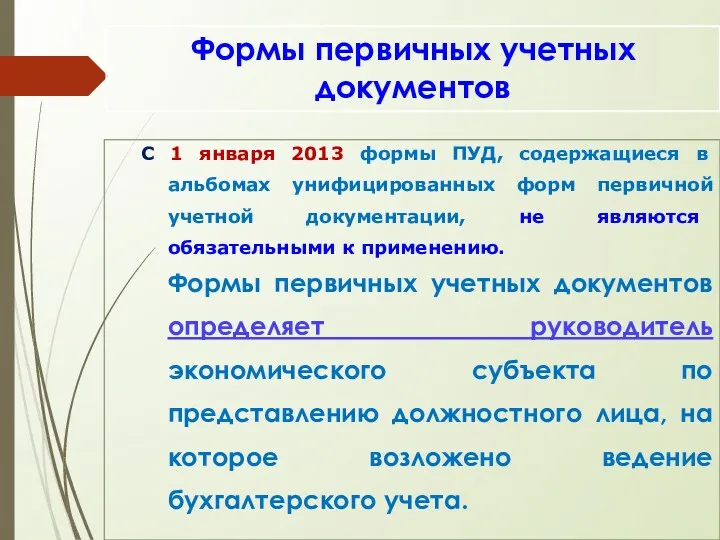

- 22. Формы первичных учетных документов С 1 января 2013 формы ПУД, содержащиеся в альбомах унифицированных форм первичной

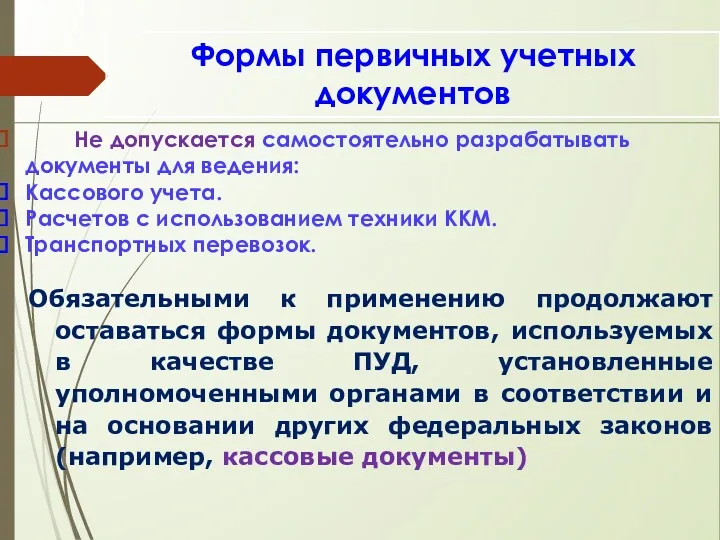

- 23. Формы первичных учетных документов Не допускается самостоятельно разрабатывать документы для ведения: Кассового учета. Расчетов с использованием

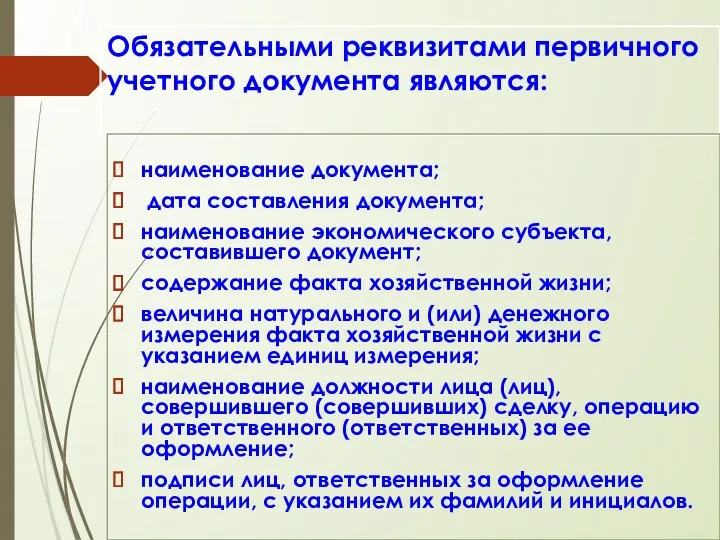

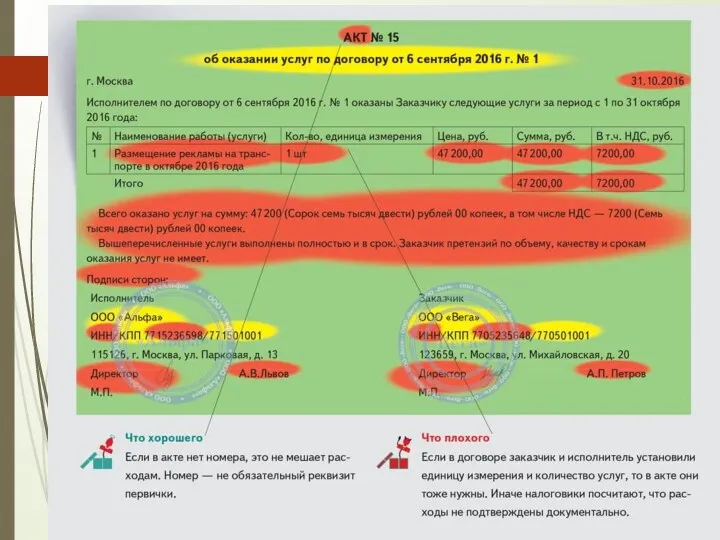

- 24. Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ;

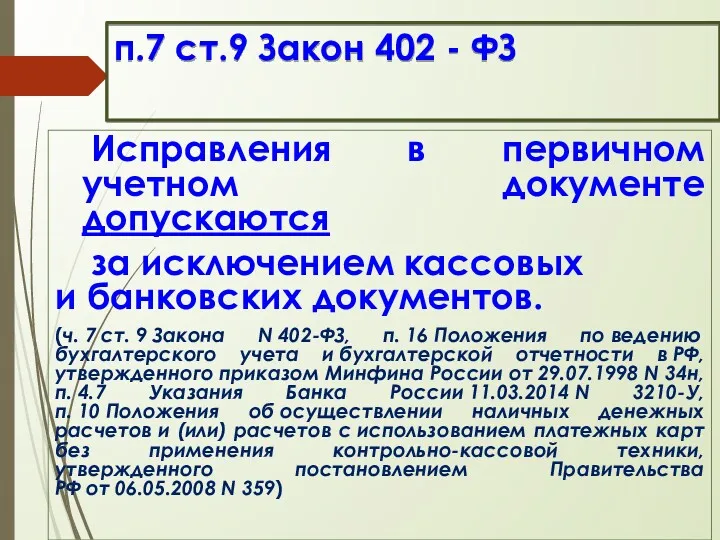

- 26. п.7 ст.9 Закон 402 - ФЗ Исправления в первичном учетном документе допускаются за исключением кассовых и

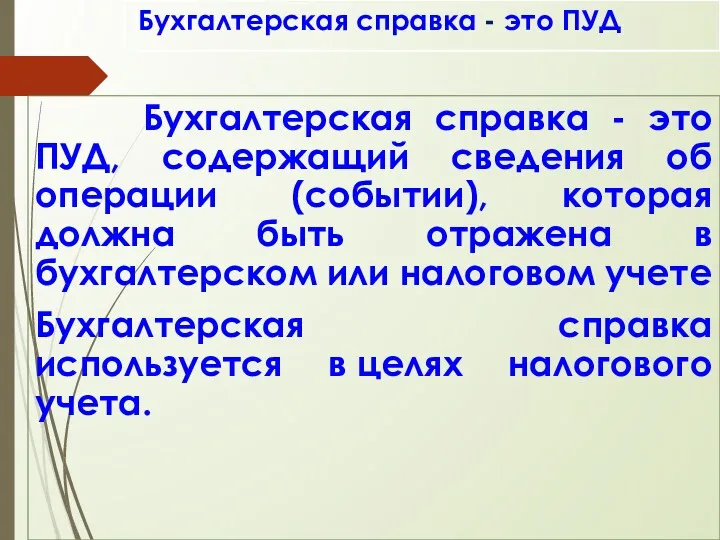

- 27. Бухгалтерская справка - это ПУД Бухгалтерская справка - это ПУД, содержащий сведения об операции (событии), которая

- 28. ПУД Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной

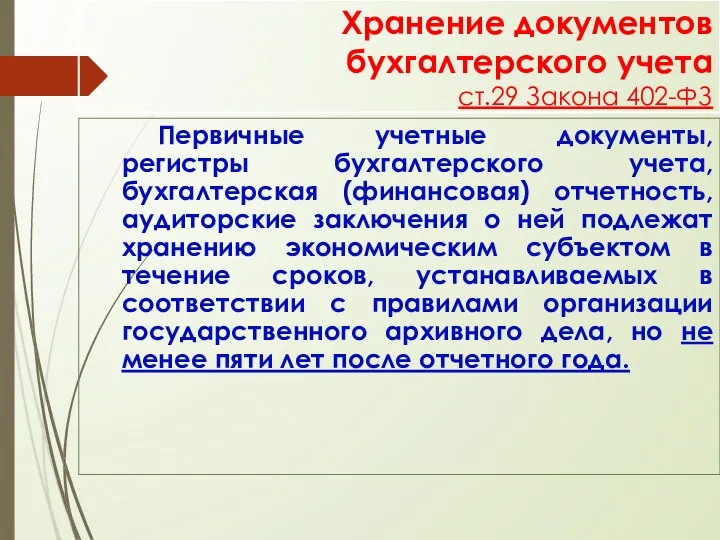

- 29. Хранение документов бухгалтерского учета ст.29 Закона 402-ФЗ Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность,

- 30. Хранение документов бухгалтерского учета ст.29 Закона 402-ФЗ Документы учетной политики, стандарты экономического субъекта, другие документы, связанные

- 31. Регистры бухгалтерского учета Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах

- 32. Бухгалтерская (финансовая) отчетность. На основе данных, содержащихся в регистрах бухгалтерского учета должна составляться Бухгалтерская (финансовая) отчетность.

- 33. Регистры бухгалтерского учета Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета Не допускается ведение

- 34. БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

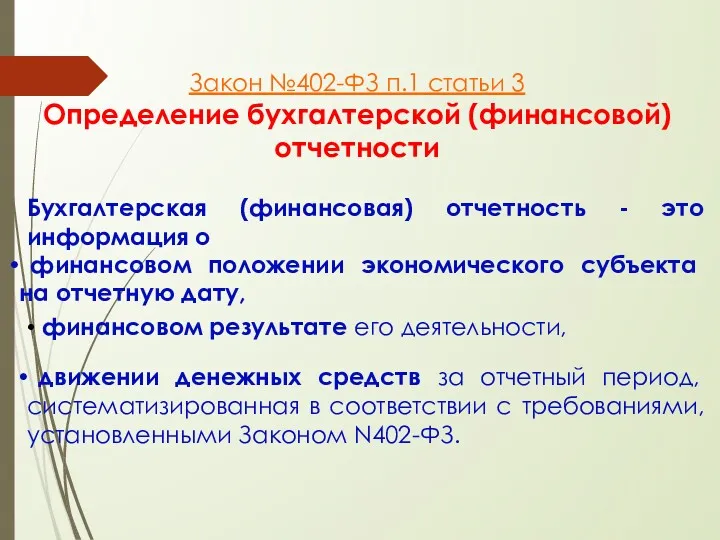

- 35. Закон №402-ФЗ п.1 статьи 3 Определение бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность - это информация о

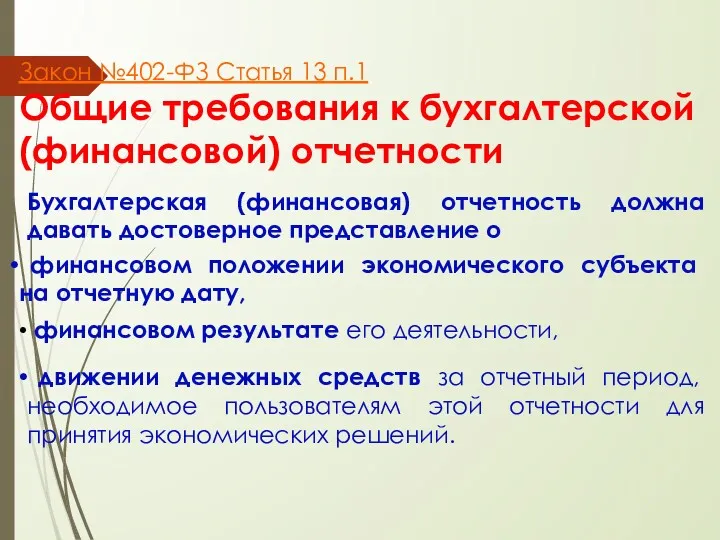

- 36. Закон №402-ФЗ Статья 13 п.1 Общие требования к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна давать

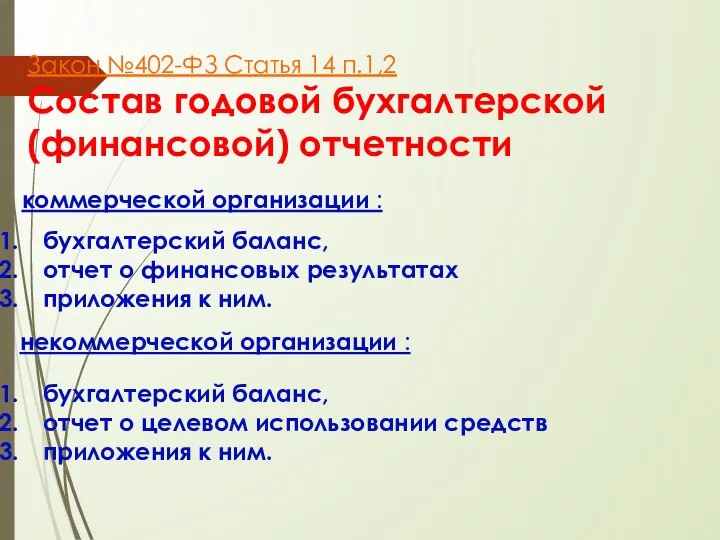

- 37. Закон №402-ФЗ Статья 14 п.1,2 Состав годовой бухгалтерской (финансовой) отчетности коммерческой организации : бухгалтерский баланс, отчет

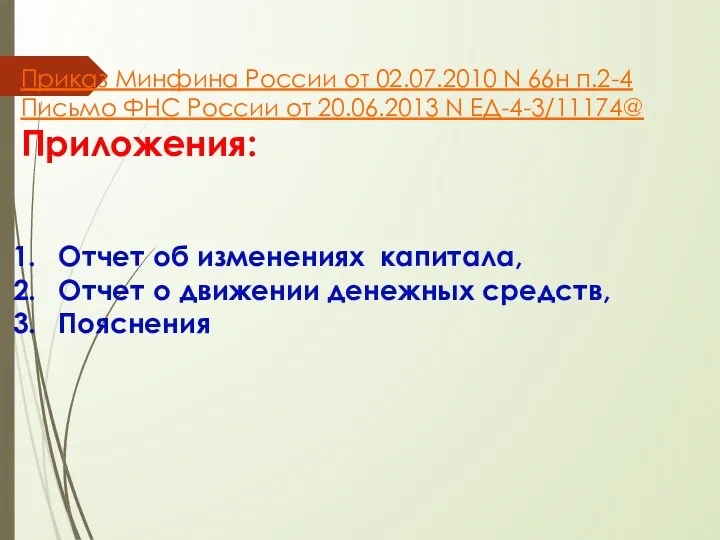

- 38. Приказ Минфина России от 02.07.2010 N 66н п.2-4 Письмо ФНС России от 20.06.2013 N ЕД-4-3/11174@ Приложения:

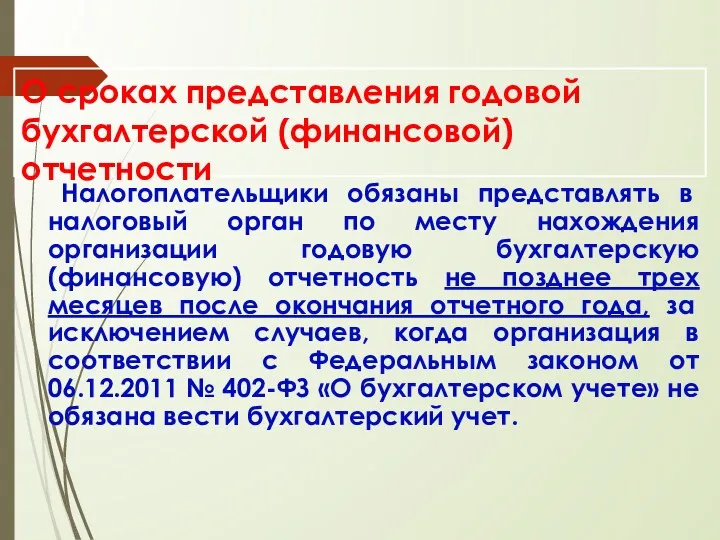

- 39. О сроках представления годовой бухгалтерской (финансовой) отчетности Налогоплательщики обязаны представлять в налоговый орган по месту нахождения

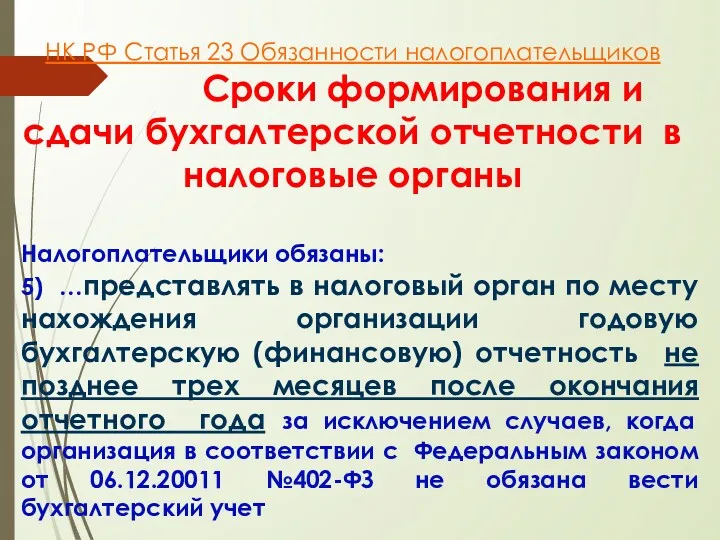

- 40. НК РФ Статья 23 Обязанности налогоплательщиков Сроки формирования и сдачи бухгалтерской отчетности в налоговые органы Налогоплательщики

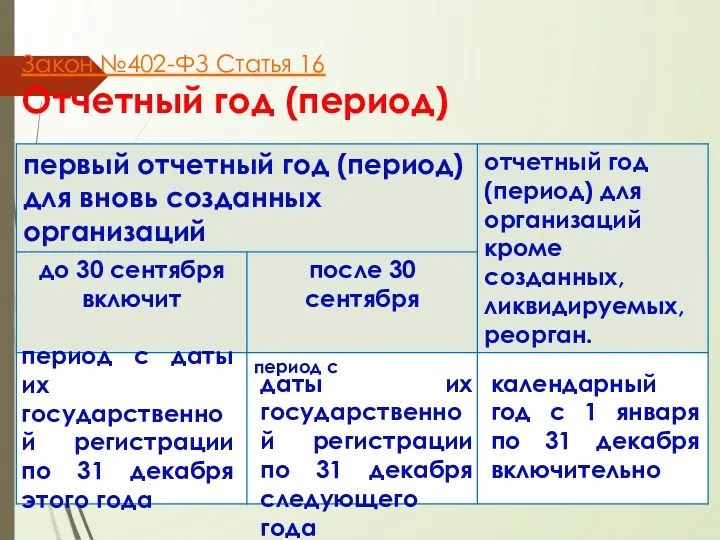

- 41. Закон №402-ФЗ Статья 16 Отчетный год (период) период с даты их государственной регистрации по 31 декабря

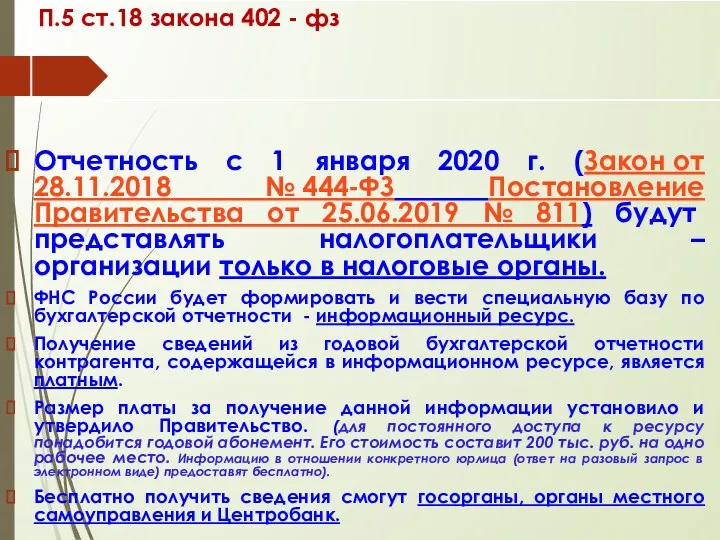

- 42. П.5 ст.18 закона 402 - фз Отчетность c 1 января 2020 г. (Закон от 28.11.2018 №

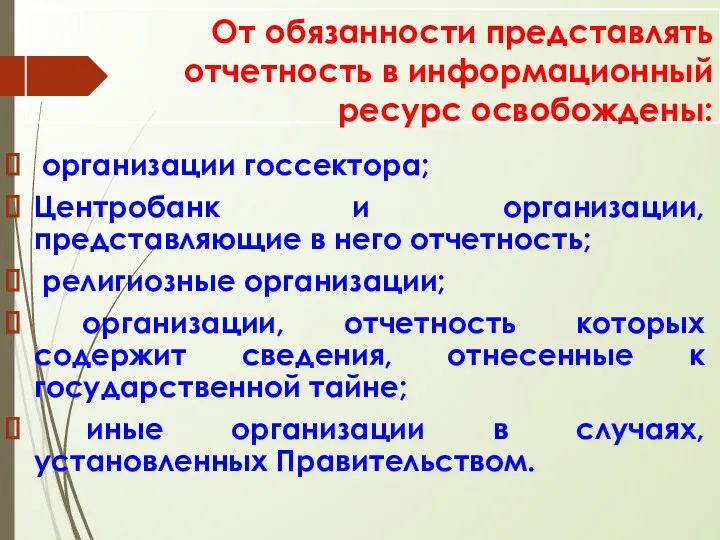

- 43. От обязанности представлять отчетность в информационный ресурс освобождены: организации госсектора; Центробанк и организации, представляющие в него

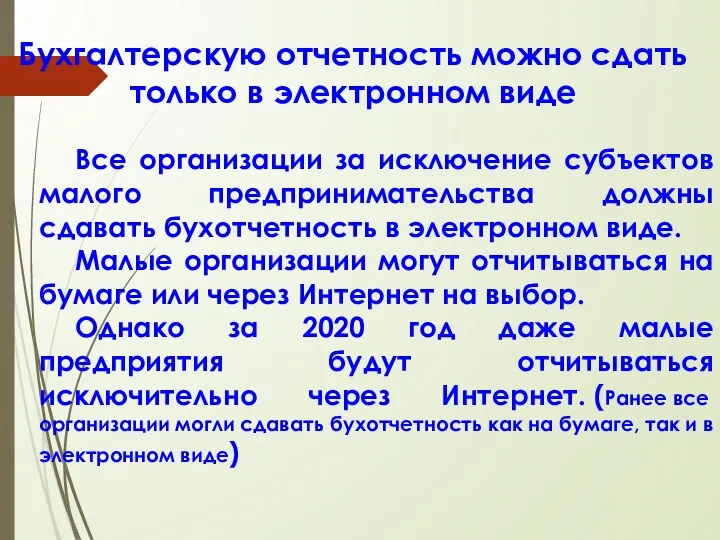

- 44. Бухгалтерскую отчетность можно сдать только в электронном виде Все организации за исключение субъектов малого предпринимательства должны

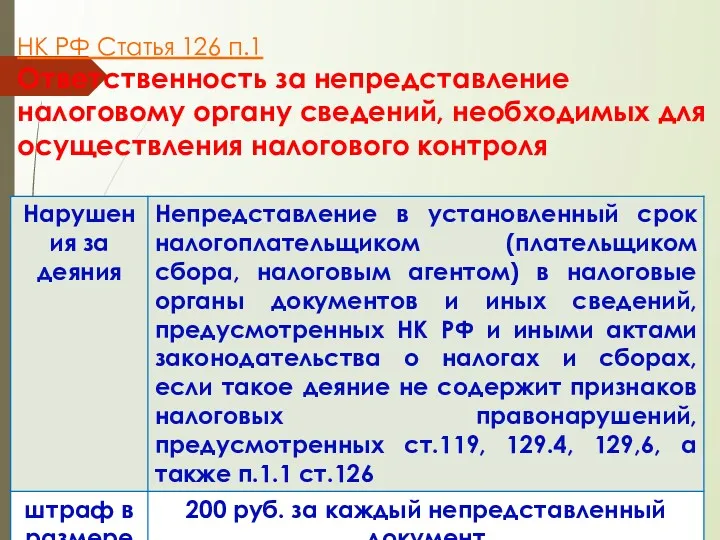

- 45. НК РФ Статья 126 п.1 Ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

- 46. КоАП РФ Статья 15.6 п.1 Административная ответственность

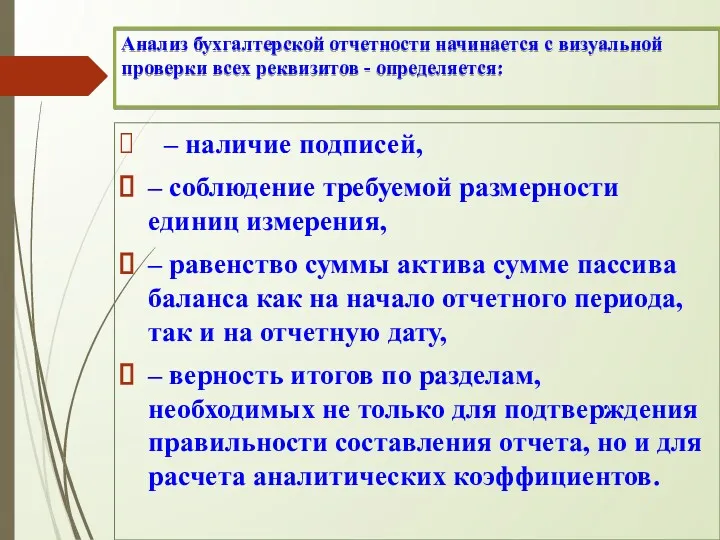

- 47. Анализ бухгалтерской отчетности начинается с визуальной проверки всех реквизитов - определяется: – наличие подписей, – соблюдение

- 48. Следующий шаг анализа определение взаимосвязи показателей бухгалтерской отчетности (Данным отчетных документов присуща как логическая, так и

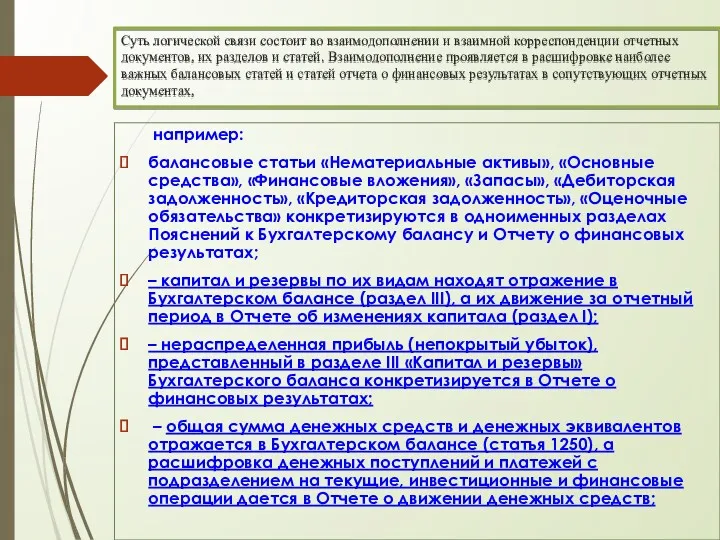

- 49. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных документов, их разделов и статей. Взаимодополнение

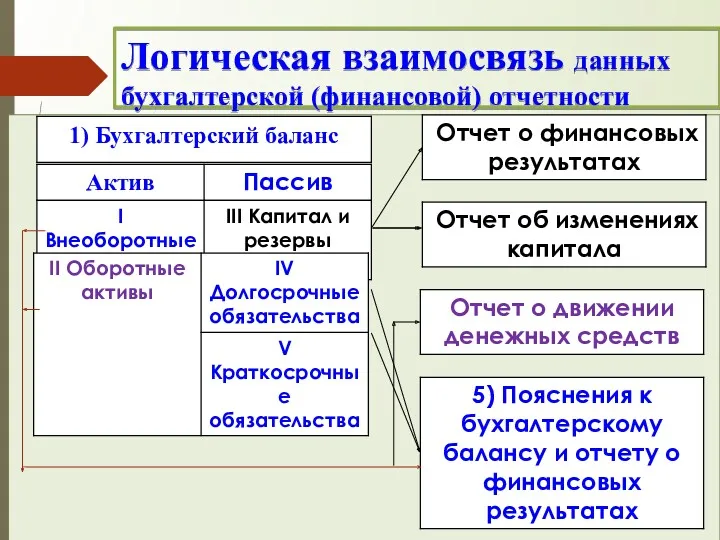

- 50. Логическая взаимосвязь данных бухгалтерской (финансовой) отчетности

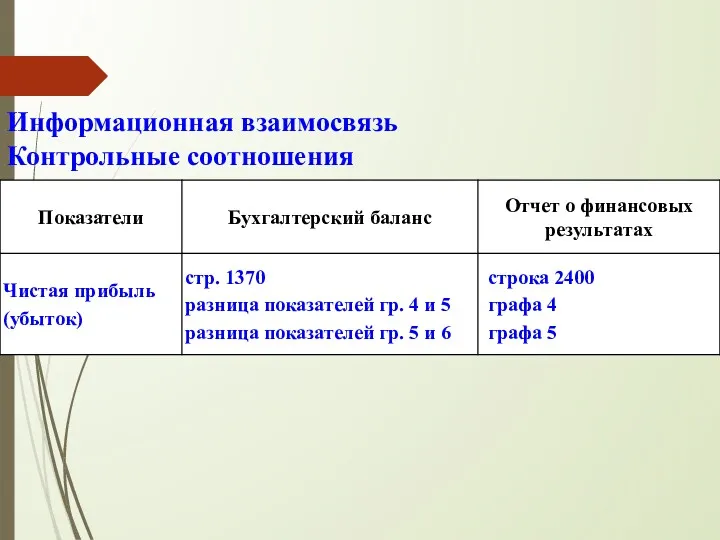

- 51. Информационная взаимосвязь Контрольные соотношения

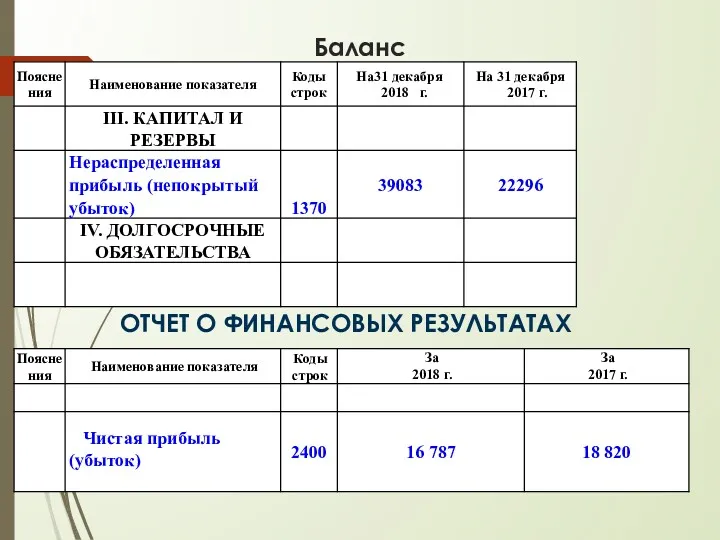

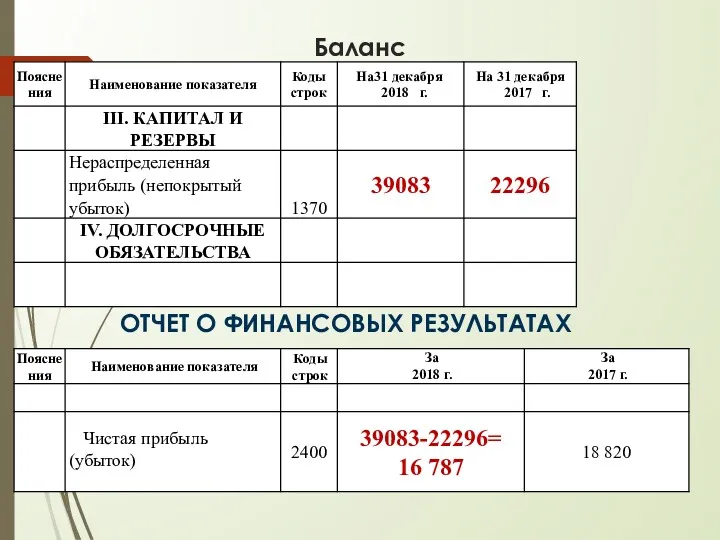

- 52. Баланс ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

- 53. Баланс ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

- 54. Информационная взаимосвязь Контрольные соотношения

- 55. Баланс ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

- 56. Взаимоувязка показателей бухгалтерской и налоговой отчетности Четких соотношений показателей форм бухгалтерской отчетности и налоговых деклараций не

- 57. О НАЛОГОВОМ КОНТРОЛЕ Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами

- 58. Основными формами налогового контроля являются: Камеральный контроль (Проверка данных отчетности); Выездной контроль (Проверка данных учета и

- 59. С 01.01.2015года действует в отношении крупных и крупнейших налогоплательщиков новая форма налогового контроля Налоговый мониторинг (Текущая

- 60. КНП Камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, плательщиком сбора, налоговым

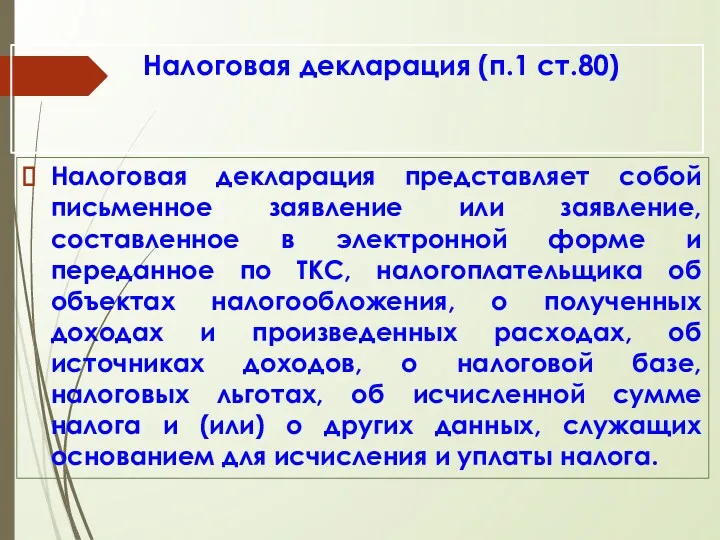

- 61. Налоговая декларация (п.1 ст.80) Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронной форме

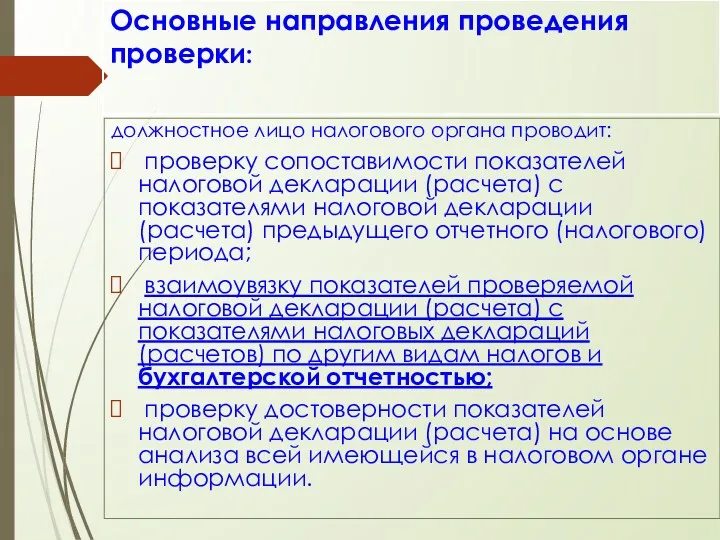

- 62. Основные направления проведения проверки: должностное лицо налогового органа проводит: проверку сопоставимости показателей налоговой декларации (расчета) с

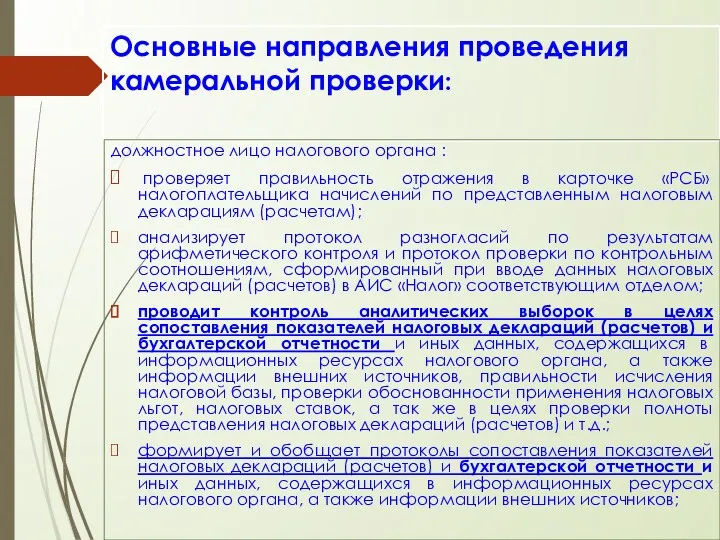

- 63. Основные направления проведения камеральной проверки: должностное лицо налогового органа : проверяет правильность отражения в карточке «РСБ»

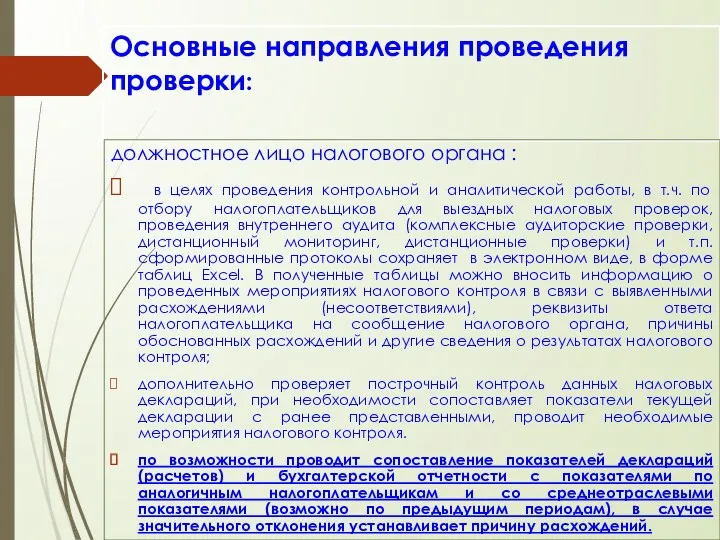

- 64. Основные направления проведения проверки: должностное лицо налогового органа : в целях проведения контрольной и аналитической работы,

- 65. О важности данных бухгалтерского учета в налоговом контроле При камеральной проверке и предпроверочном анализе бухгалтерская отчетность

- 66. О важности данных бухгалтерского учета в налоговом контроле ФАС Восточно-Сибирского округа в постановлении от 20.03.2012 №

- 67. Порядок проведения выездной налоговой проверки В ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются,

- 68. Использование данных бухгалтерского учета при проведении выездной налоговой проверки приказы об учетной политике, включая утвержденные рабочие

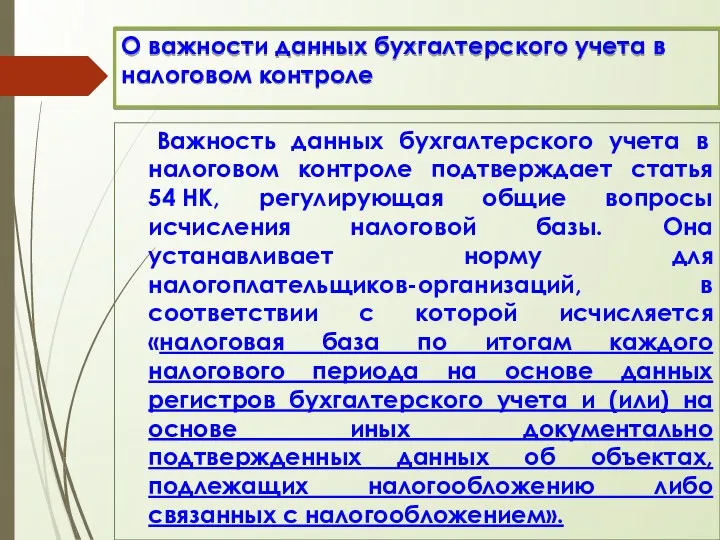

- 69. О важности данных бухгалтерского учета в налоговом контроле Важность данных бухгалтерского учета в налоговом контроле подтверждает

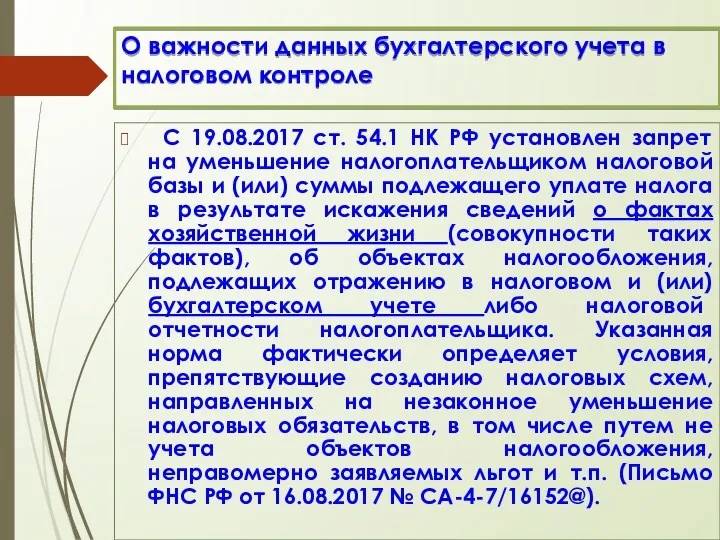

- 70. О важности данных бухгалтерского учета в налоговом контроле С 19.08.2017 ст. 54.1 НК РФ установлен запрет

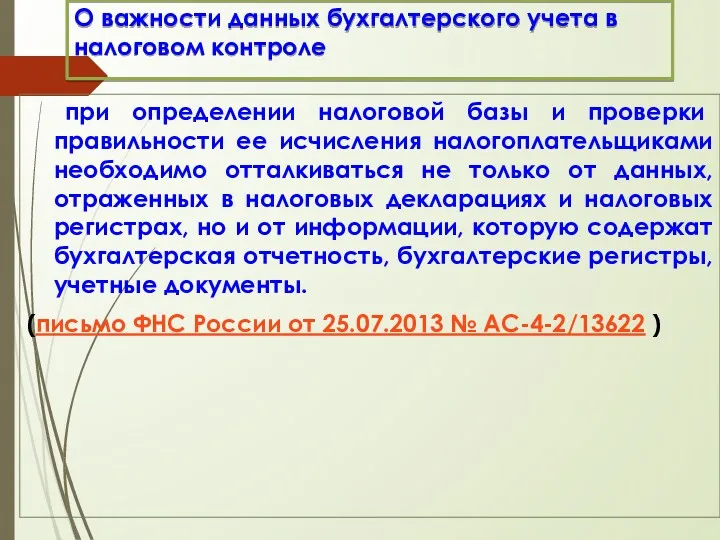

- 71. О важности данных бухгалтерского учета в налоговом контроле при определении налоговой базы и проверки правильности ее

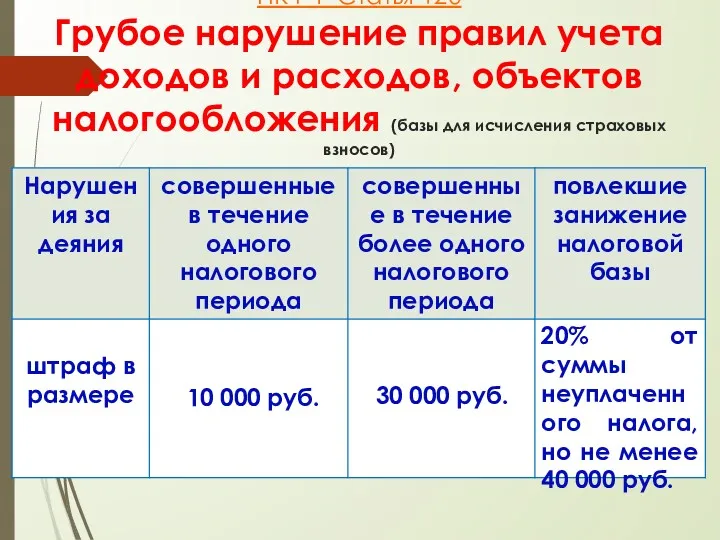

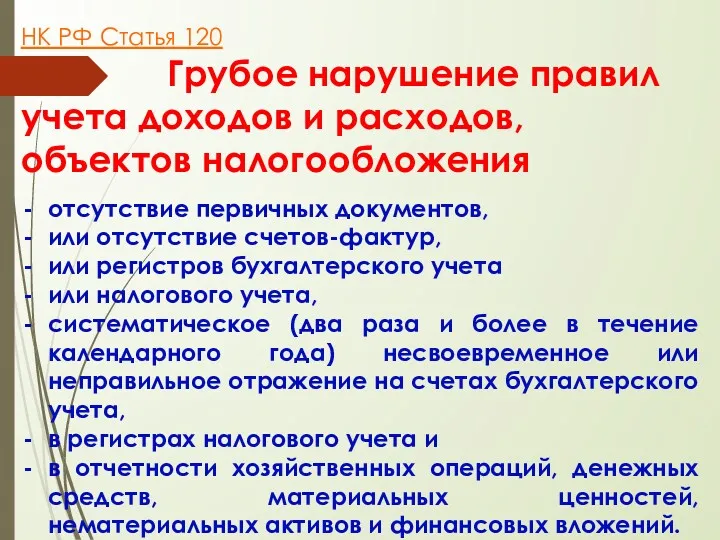

- 72. НК РФ Статья 120 Грубое нарушение правил учета доходов и расходов, объектов налогообложения (базы для исчисления

- 73. НК РФ Статья 120 Грубое нарушение правил учета доходов и расходов, объектов налогообложения отсутствие первичных документов,

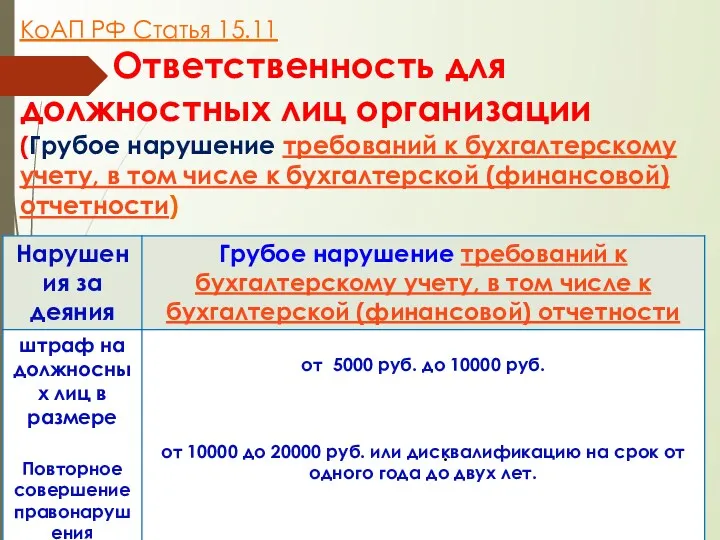

- 74. КоАП РФ Статья 15.11 Ответственность для должностных лиц организации (Грубое нарушение требований к бухгалтерскому учету, в

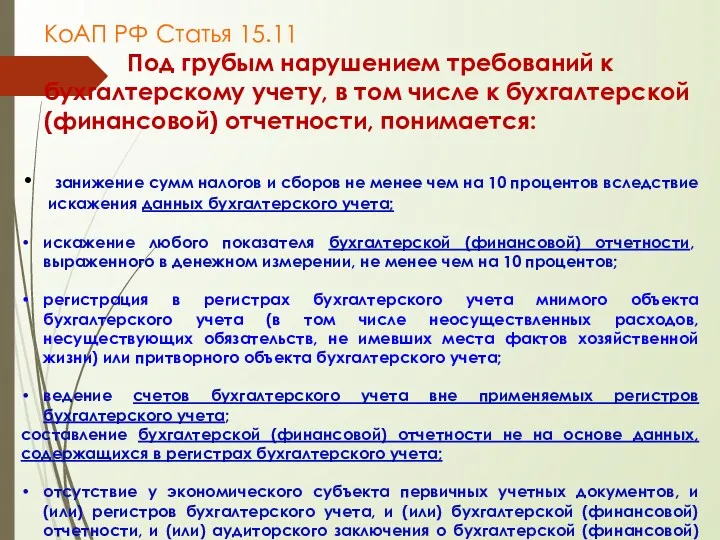

- 75. КоАП РФ Статья 15.11 Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской

- 76. ОБЩЕДОСТУПНЫЕ КРИТЕРИИ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ НАЛОГОПЛАТЕЛЬЩИКОВ

- 77. Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных

- 78. цель подготовки Концепции системы планирования выездных налоговых проверок создания единой системы планирования выездных налоговых проверок; повышения

- 79. Отбор налогоплательщиков основан на качественном и всестороннем анализе всей информации, которой располагают налоговые органы (поступающей в

- 80. Проводимый анализ финансово-экономических показателей деятельности налогоплательщиков содержит несколько уровней анализ сумм исчисленных налоговых платежей и их

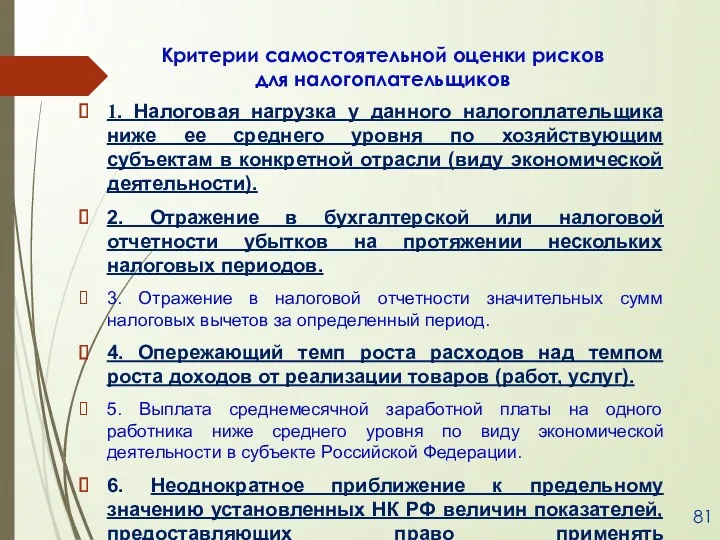

- 81. Критерии самостоятельной оценки рисков для налогоплательщиков 1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня

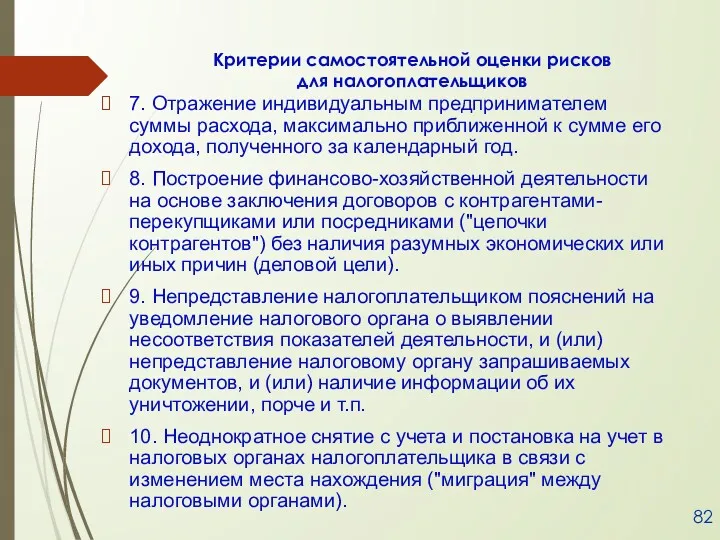

- 82. Критерии самостоятельной оценки рисков для налогоплательщиков 7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме

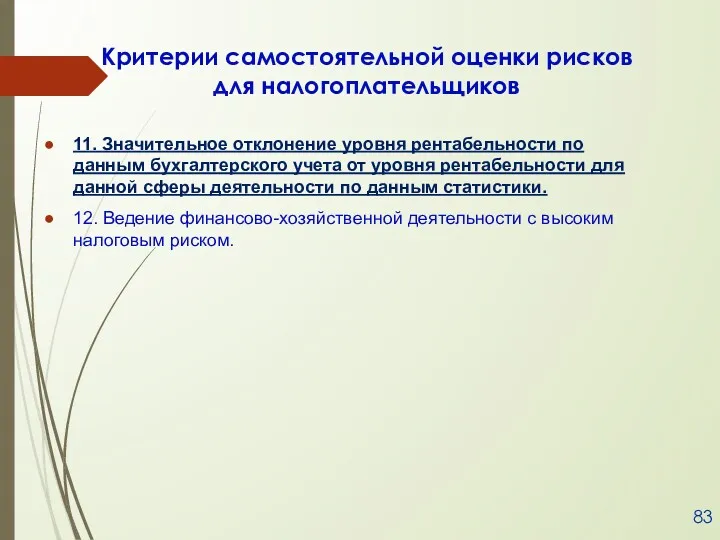

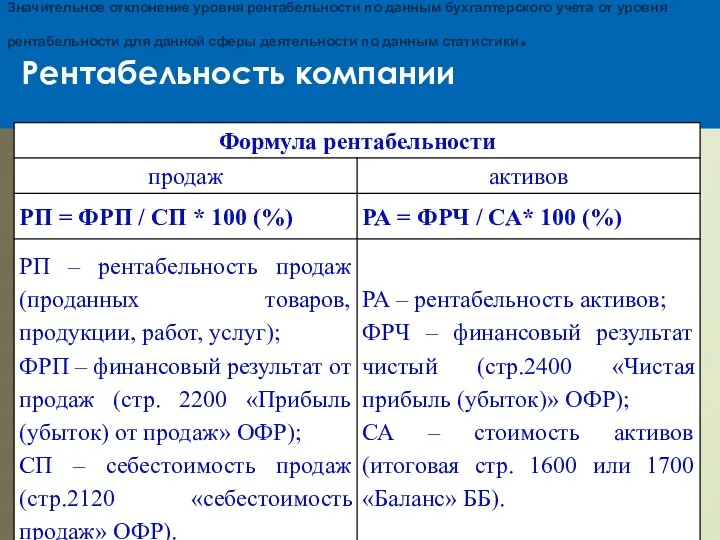

- 83. Критерии самостоятельной оценки рисков для налогоплательщиков 11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от

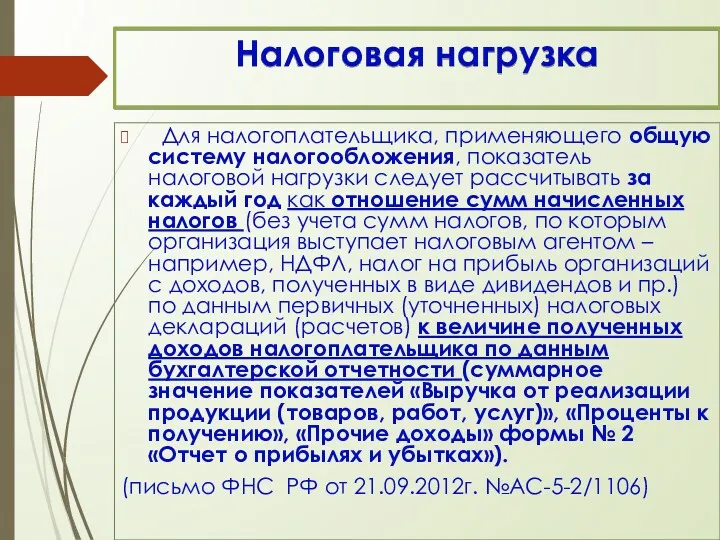

- 84. Налоговая нагрузка Для налогоплательщика, применяющего общую систему налогообложения, показатель налоговой нагрузки следует рассчитывать за каждый год

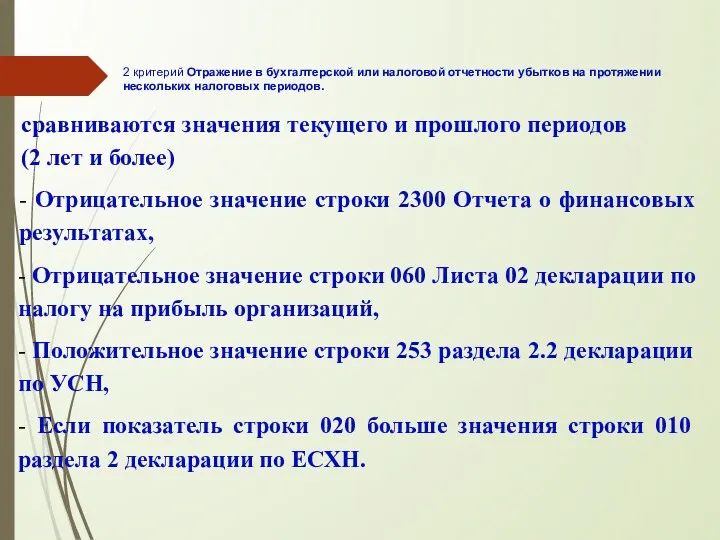

- 85. сравниваются значения текущего и прошлого периодов (2 лет и более) - Отрицательное значение строки 2300 Отчета

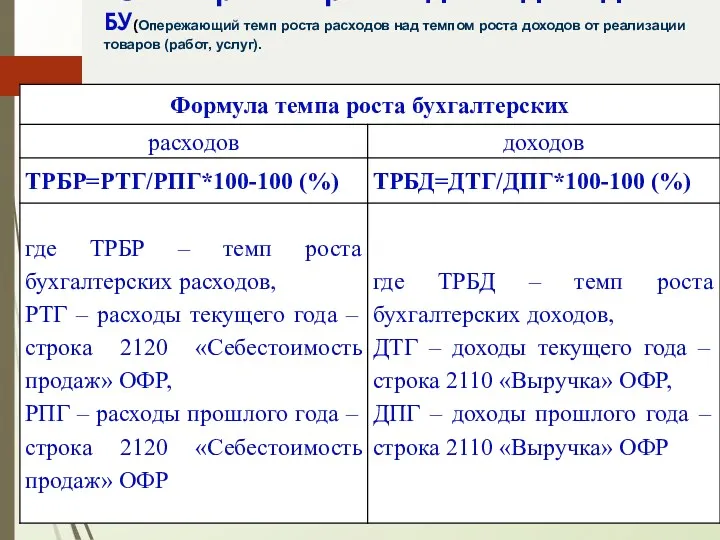

- 86. Темпы роста расходов и доходов в БУ(Опережающий темп роста расходов над темпом роста доходов от реализации

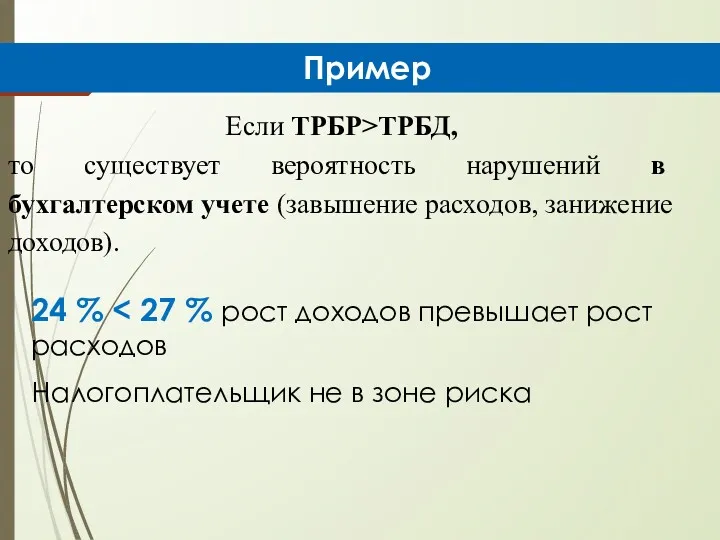

- 87. Если ТРБР>ТРБД, то существует вероятность нарушений в бухгалтерском учете (завышение расходов, занижение доходов). Сравнение темпов роста

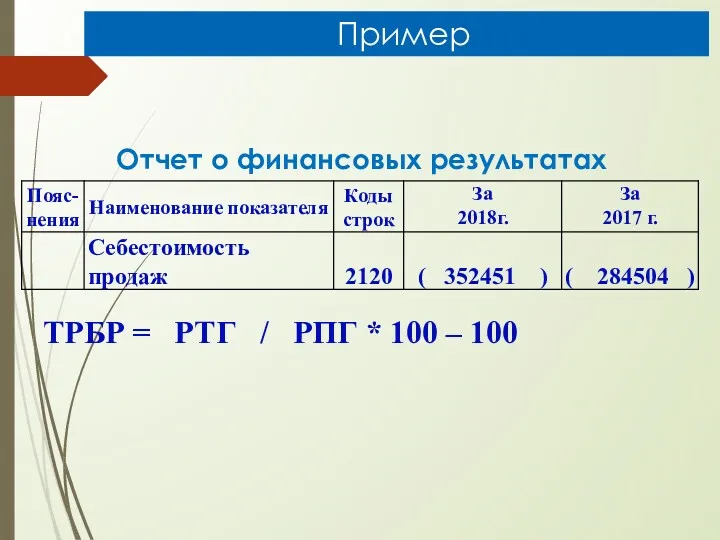

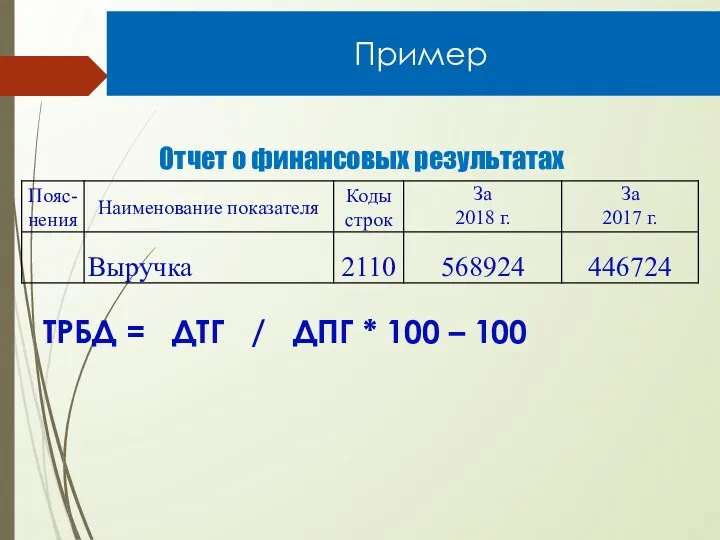

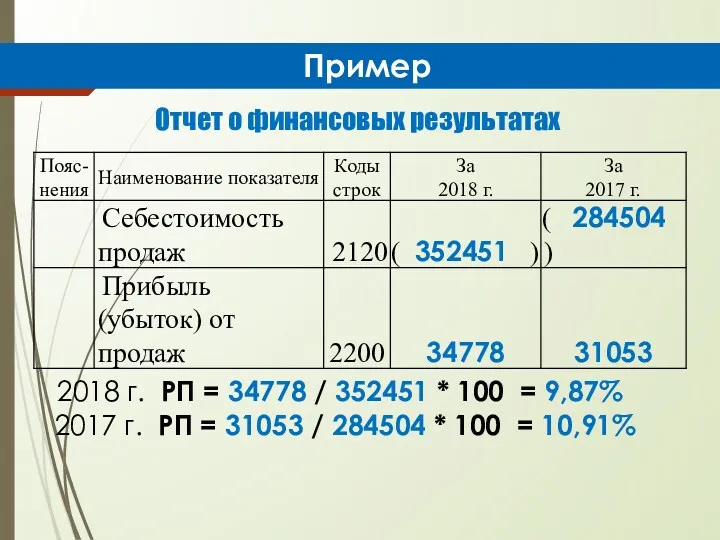

- 88. Отчет о финансовых результатах Пример ТРБР = РТГ / РПГ * 100 – 100

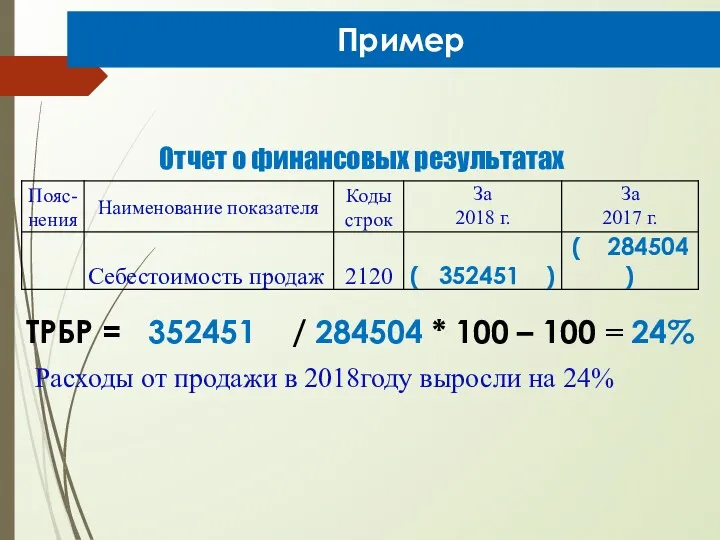

- 89. Отчет о финансовых результатах Пример ТРБР = 352451 / 284504 * 100 – 100 = 24%

- 90. Отчет о финансовых результатах Пример ТРБД = ДТГ / ДПГ * 100 – 100

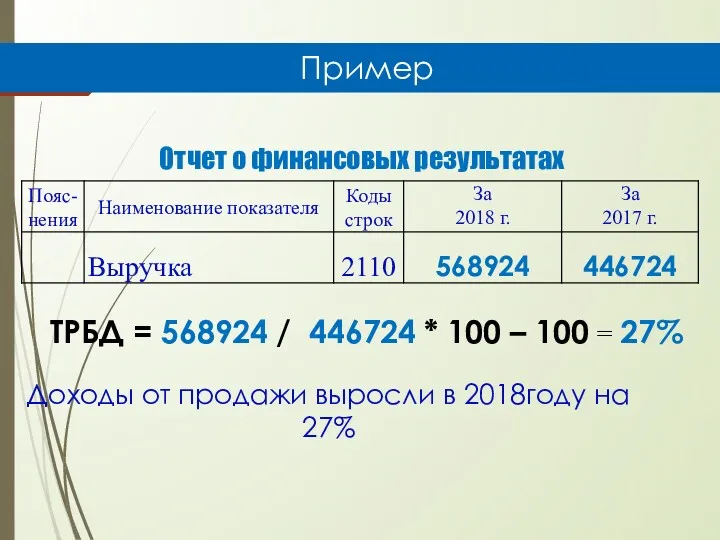

- 91. Отчет о финансовых результатах Пример ТРБД = 568924 / 446724 * 100 – 100 = 27%

- 92. Если ТРБР>ТРБД, то существует вероятность нарушений в бухгалтерском учете (завышение расходов, занижение доходов). 24 % Налогоплательщик

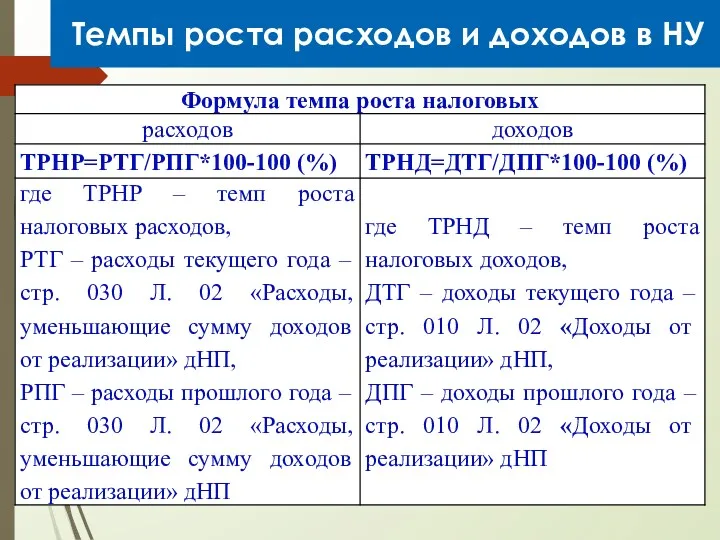

- 93. Темпы роста расходов и доходов в НУ

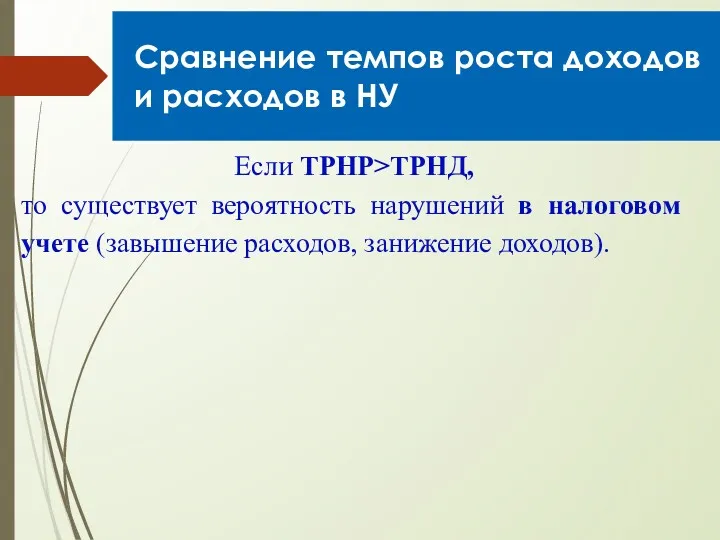

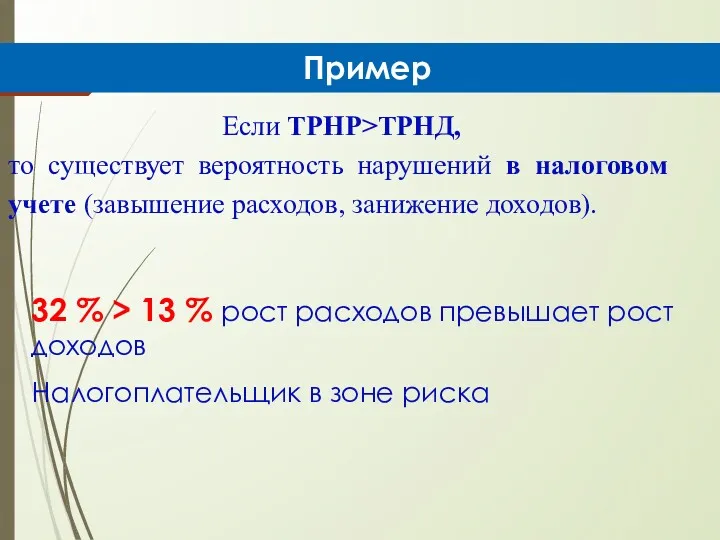

- 94. Если ТРНР>ТРНД, то существует вероятность нарушений в налоговом учете (завышение расходов, занижение доходов). Сравнение темпов роста

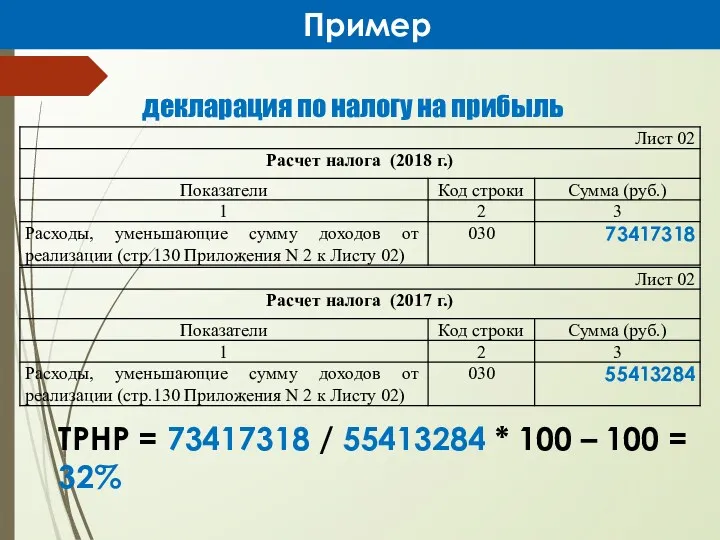

- 95. Пример декларация по налогу на прибыль ТРНР = 73417318 / 55413284 * 100 – 100 =

- 96. Если ТРНР>ТРНД, то существует вероятность нарушений в налоговом учете (завышение расходов, занижение доходов). 32 % >

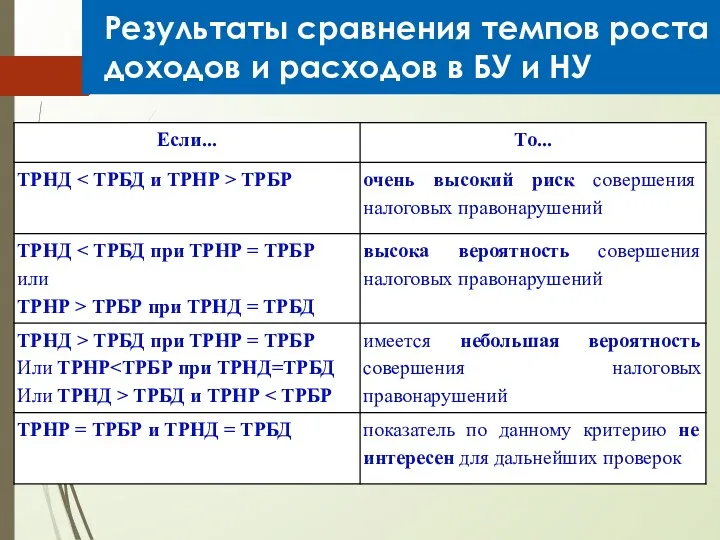

- 97. Результаты сравнения темпов роста доходов и расходов в БУ и НУ

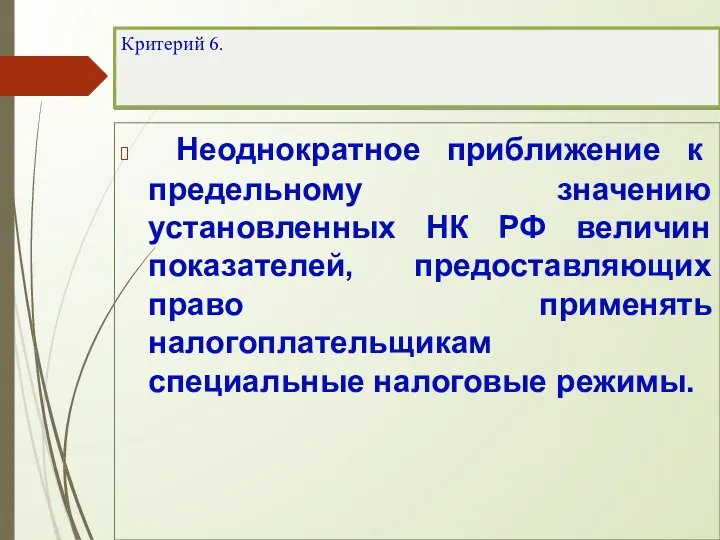

- 98. Критерий 6. Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам

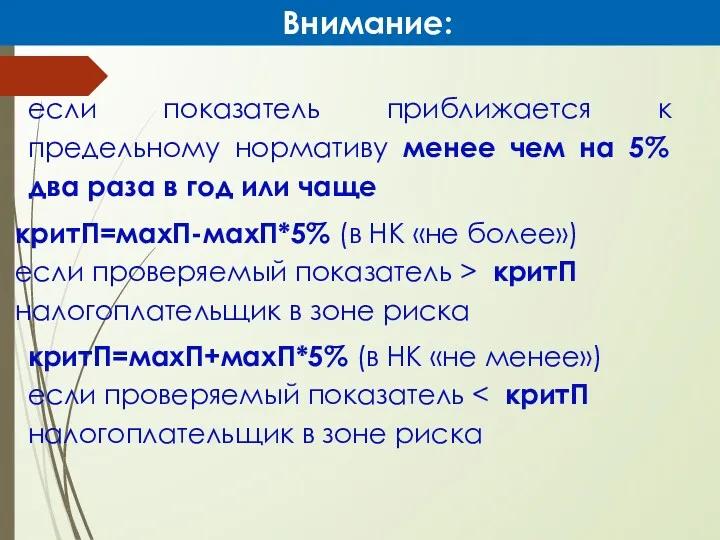

- 99. Внимание: если показатель приближается к предельному нормативу менее чем на 5% два раза в год или

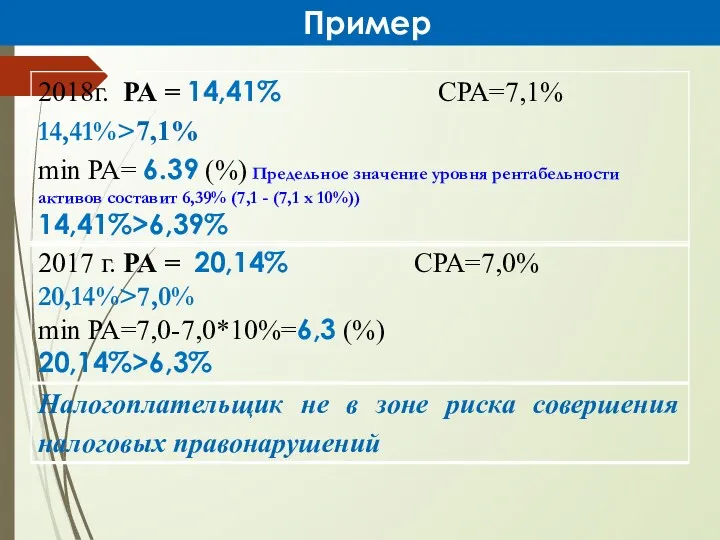

- 100. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по

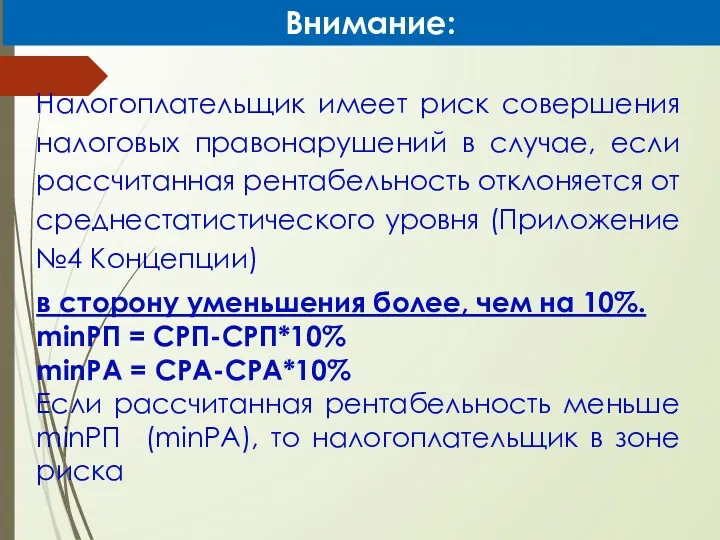

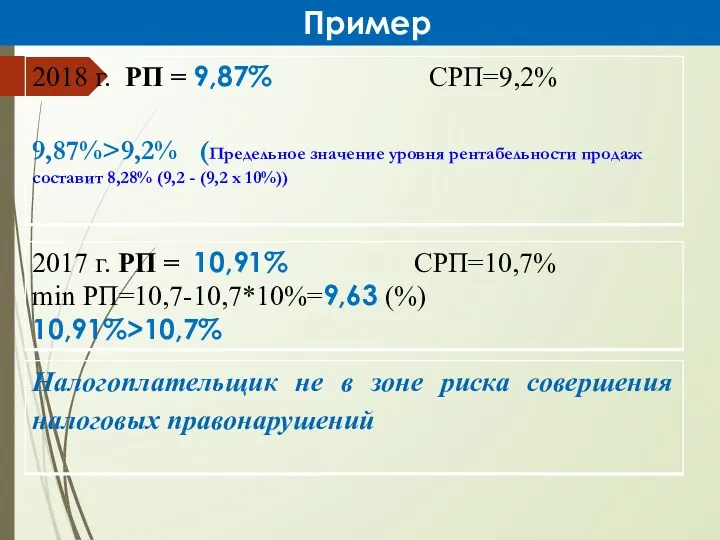

- 101. Внимание: Налогоплательщик имеет риск совершения налоговых правонарушений в случае, если рассчитанная рентабельность отклоняется от среднестатистического уровня

- 102. Пример Отчет о финансовых результатах 2018 г. РП = 34778 / 352451 * 100 = 9,87%

- 103. Пример

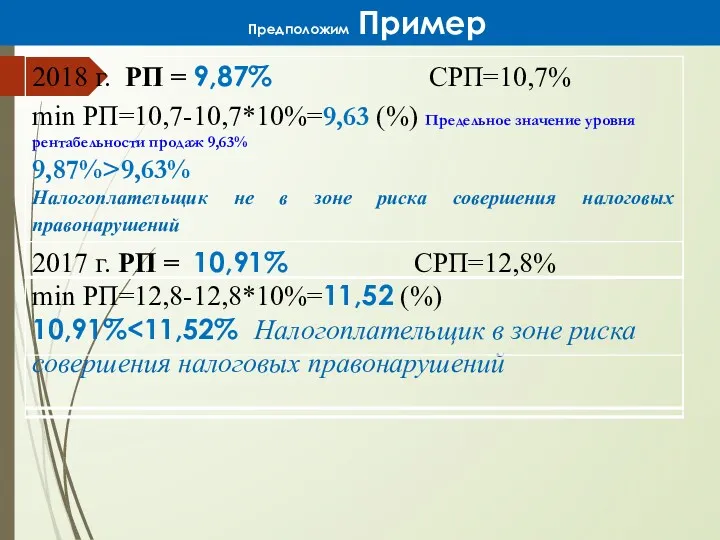

- 104. Предположим Пример

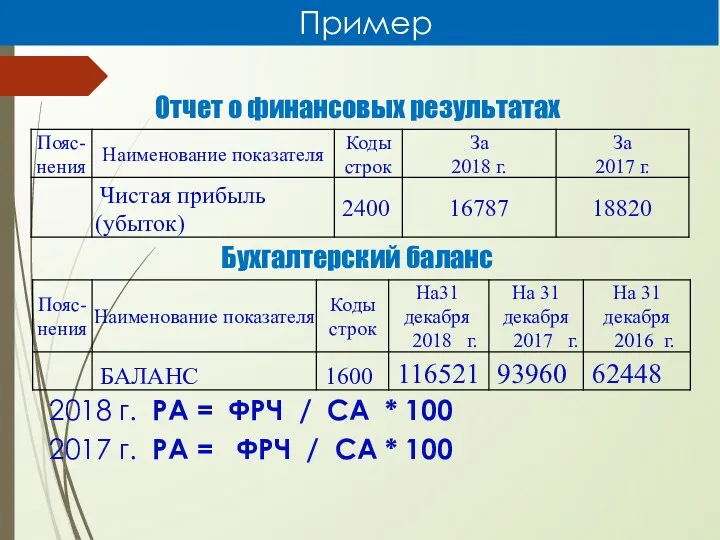

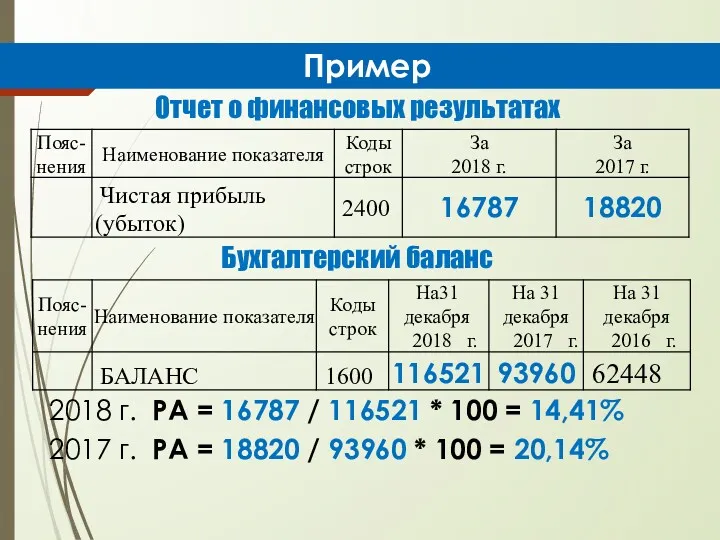

- 105. Пример Отчет о финансовых результатах Бухгалтерский баланс 2018 г. РА = ФРЧ / СА * 100

- 106. Пример Отчет о финансовых результатах Бухгалтерский баланс 2018 г. РА = 16787 / 116521 * 100

- 107. Пример

- 108. ОБ Электронном документообороте Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа,

- 109. ОБ электронном документообороте Преимущества внедрения электронного оборота счетов-фактур и первичных документов на безбумажной основе очевидны: для

- 110. Электронный документооборот - это способ организации работы с документами, когда основная масса их оригиналов формируется в

- 111. Об электронных документах Электронные документы, сформированные по утвержденным формам являются составляющими всех бухгалтерских программ, но для

- 112. Виды электронной подписи - простая электронная подпись - это логины, пароли, коды подтверждения и прочие средства

- 113. Об электронных документах Все первичные учетные документы, надлежащим образом оформленные и подписанные с помощью электронной цифровой

- 114. ФНС России ФНСразъясняет ФНС разъясняет, в целях применения п. 1 ст. 252 НК РФ первичные документы

- 115. ФНС РоссииФНСразъясняет счета-фактуры составляются в электронной форме при соблюдении следующих условий: - по взаимному согласию сторон

- 116. Об электронных документах возможность представления документов в xml-формате установлена для следующих документов: счет-фактура, в том числе

- 117. ФНС России ФНСразъясняет - Представление документов в электронной форме допускается только в том случае, если они

- 118. Переход на электронный документооборот имеет значительно больше плюсов, чем минусов. К основным достоинствам электронного документооборота можно

- 119. достоинства электронного документооборота : Конфиденциальность обмена обеспечена шифрованием документов. Электронная цифровая подпись (ЭЦП) обеспечивает идентификацию подписанта

- 120. К недостаткам электронного документооборота можно отнести: - необходимость скрупулезной работы по обучению пользователей и прививание им

- 121. В процессе внедрения электронного документооборота налогоплательщику необходимо: - разработать и утвердить порядок электронного документооборота; - назначить

- 122. Приказ ФНС от 15 апреля 2015 г. N ММВ-7-2/149@ Участниками информационного обмена при направлении данных документов

- 124. Скачать презентацию

Законодательные и нормативные документы

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №

Законодательные и нормативные документы

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №

Законодательные и нормативные документы

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ

Законодательные и нормативные документы

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ

Законодательные и нормативные документы

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99,

Законодательные и нормативные документы

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99,

Нормативные акты и разъяснения

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций,

Нормативные акты и разъяснения

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций,

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных Федеральным

Цель бухгалтерского учета – это составление отчетности и сбор информации в

Цель бухгалтерского учета – это составление отчетности и сбор информации в

Объектами бухгалтерского учета экономического субъекта являются:

факты хозяйственной жизни;

активы;

обязательства;

источники финансирования его деятельности;

доходы;

расходы;

иные

Объектами бухгалтерского учета экономического субъекта являются:

факты хозяйственной жизни;

активы;

обязательства;

источники финансирования его деятельности;

доходы;

расходы;

иные

Обязанность ведения бухгалтерского учета Закон №402-ФЗ Статья 6

Экономический субъект обязан

Обязанность ведения бухгалтерского учета Закон №402-ФЗ Статья 6

Экономический субъект обязан

Бухгалтерский учет могут не вести:

индивидуальный предприниматель, лицо, занимающееся частной

Бухгалтерский учет могут не вести:

индивидуальный предприниматель, лицо, занимающееся частной

Бухгалтерский учет могут не вести:

находящиеся на территории РФ филиал, представительство

Бухгалтерский учет могут не вести:

находящиеся на территории РФ филиал, представительство

Закон №402-ФЗ Статья 6 п.4

Упрощенные способы ведения бухгалтерского учета вправе

Закон №402-ФЗ Статья 6 п.4 Упрощенные способы ведения бухгалтерского учета вправе

Приказ Минфина России от 02.07.2010 N 66н п.6

упрощенная система ведения

Приказ Минфина России от 02.07.2010 N 66н п.6 упрощенная система ведения

Что из себя представляют бухгалтерский и налоговый учеты?

по Закону №402-ФЗ: бухгалтерский

Что из себя представляют бухгалтерский и налоговый учеты?

по Закону №402-ФЗ: бухгалтерский

Что общего и какие различия между бухгалтерским и налоговым учетами?

Общее:

бухгалтерский и

Что общего и какие различия между бухгалтерским и налоговым учетами?

Общее:

бухгалтерский и

Способы сбора информации

Способы сбора информации определяются различными нормативно-правовыми актами:

В бухгалтерском

Способы сбора информации

Способы сбора информации определяются различными нормативно-правовыми актами:

В бухгалтерском

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Не допускается принятие

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Не допускается принятие

- Прием и выдачу ТМЦ, денежных средств, прочих активов, участвующих в

- Прием и выдачу ТМЦ, денежных средств, прочих активов, участвующих в

Составление первичного учетного документа

Первичный учетный документ должен быть составлен при совершении

Составление первичного учетного документа

Первичный учетный документ должен быть составлен при совершении

Документальное оформление движения основных средств.

Документальное оформление движения основных средств.

Формы первичных учетных документов

С 1 января 2013 формы ПУД, содержащиеся в

Формы первичных учетных документов

С 1 января 2013 формы ПУД, содержащиеся в

Формы первичных учетных документов

Не допускается самостоятельно разрабатывать документы для ведения:

Кассового

Формы первичных учетных документов

Не допускается самостоятельно разрабатывать документы для ведения:

Кассового

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического

п.7 ст.9 Закон 402 - ФЗ

Исправления в первичном учетном документе допускаются

за исключением

п.7 ст.9 Закон 402 - ФЗ

Исправления в первичном учетном документе допускаются

за исключением

Бухгалтерская справка - это ПУД

Бухгалтерская справка - это ПУД, содержащий

Бухгалтерская справка - это ПУД

Бухгалтерская справка - это ПУД, содержащий

ПУД

Первичный учетный документ составляется на бумажном носителе и (или) в виде

ПУД

Первичный учетный документ составляется на бумажном носителе и (или) в виде

Хранение документов бухгалтерского учета

ст.29 Закона 402-ФЗ

Первичные учетные документы, регистры бухгалтерского учета,

Хранение документов бухгалтерского учета

ст.29 Закона 402-ФЗ

Первичные учетные документы, регистры бухгалтерского учета,

Хранение документов бухгалтерского учета

ст.29 Закона 402-ФЗ

Документы учетной политики, стандарты экономического субъекта,

Хранение документов бухгалтерского учета

ст.29 Закона 402-ФЗ

Документы учетной политики, стандарты экономического субъекта,

Регистры бухгалтерского учета

Данные, содержащиеся в первичных учетных документах, подлежат своевременной

Регистры бухгалтерского учета

Данные, содержащиеся в первичных учетных документах, подлежат своевременной

Бухгалтерская (финансовая) отчетность.

На основе данных, содержащихся в регистрах бухгалтерского учета должна

Бухгалтерская (финансовая) отчетность.

На основе данных, содержащихся в регистрах бухгалтерского учета должна

Регистры бухгалтерского учета

Бухгалтерский учет ведется посредством двойной записи на счетах

Регистры бухгалтерского учета

Бухгалтерский учет ведется посредством двойной записи на счетах

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Закон №402-ФЗ п.1 статьи 3

Определение бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая)

Закон №402-ФЗ п.1 статьи 3

Определение бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая)

Закон №402-ФЗ Статья 13 п.1

Общие требования к бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая)

Закон №402-ФЗ Статья 13 п.1

Общие требования к бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая)

Закон №402-ФЗ Статья 14 п.1,2

Состав годовой бухгалтерской (финансовой) отчетности

коммерческой организации

Закон №402-ФЗ Статья 14 п.1,2

Состав годовой бухгалтерской (финансовой) отчетности

коммерческой организации

Приказ Минфина России от 02.07.2010 N 66н п.2-4

Письмо ФНС России

Приказ Минфина России от 02.07.2010 N 66н п.2-4 Письмо ФНС России

О сроках представления годовой бухгалтерской (финансовой) отчетности

Налогоплательщики обязаны представлять в

О сроках представления годовой бухгалтерской (финансовой) отчетности

Налогоплательщики обязаны представлять в

НК РФ Статья 23 Обязанности налогоплательщиков

Сроки формирования и сдачи бухгалтерской

НК РФ Статья 23 Обязанности налогоплательщиков Сроки формирования и сдачи бухгалтерской

Закон №402-ФЗ Статья 16

Отчетный год (период)

период с даты их государственной

Закон №402-ФЗ Статья 16

Отчетный год (период)

период с даты их государственной

П.5 ст.18 закона 402 - фз

Отчетность c 1 января 2020 г.

П.5 ст.18 закона 402 - фз

Отчетность c 1 января 2020 г.

От обязанности представлять отчетность в информационный

ресурс освобождены:

организации госсектора;

Центробанк и

От обязанности представлять отчетность в информационный

ресурс освобождены:

организации госсектора;

Центробанк и

Бухгалтерскую отчетность можно сдать только в электронном виде

Все организации за исключение

Бухгалтерскую отчетность можно сдать только в электронном виде

Все организации за исключение

НК РФ Статья 126 п.1

Ответственность за непредставление налоговому органу сведений, необходимых

НК РФ Статья 126 п.1 Ответственность за непредставление налоговому органу сведений, необходимых

КоАП РФ Статья 15.6 п.1 Административная ответственность

КоАП РФ Статья 15.6 п.1 Административная ответственность

Анализ бухгалтерской отчетности начинается с визуальной проверки всех реквизитов - определяется:

Анализ бухгалтерской отчетности начинается с визуальной проверки всех реквизитов - определяется:

Следующий шаг анализа

определение взаимосвязи показателей бухгалтерской отчетности (Данным отчетных документов

Следующий шаг анализа

определение взаимосвязи показателей бухгалтерской отчетности (Данным отчетных документов

Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных документов,

Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных документов,

Логическая взаимосвязь данных бухгалтерской (финансовой) отчетности

Логическая взаимосвязь данных бухгалтерской (финансовой) отчетности

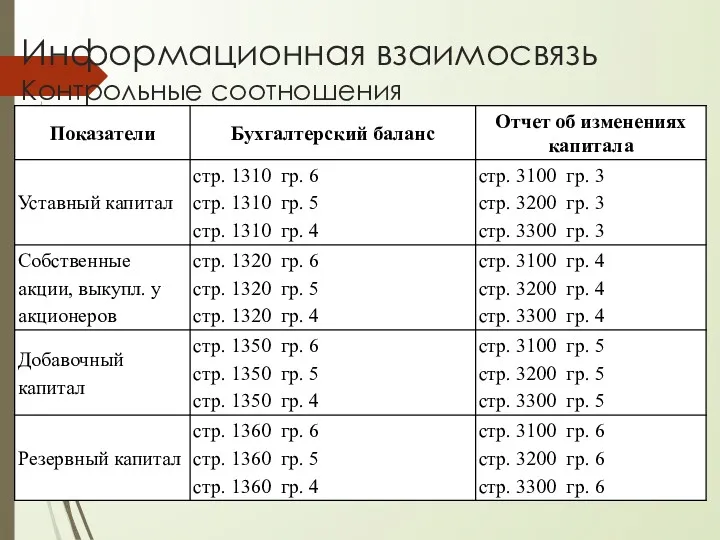

Информационная взаимосвязь

Контрольные соотношения

Информационная взаимосвязь

Контрольные соотношения

Баланс

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Баланс

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Баланс

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Баланс

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Информационная взаимосвязь

Контрольные соотношения

Информационная взаимосвязь

Контрольные соотношения

Баланс

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Баланс

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Взаимоувязка показателей бухгалтерской и налоговой отчетности

Четких соотношений показателей форм бухгалтерской отчетности

Взаимоувязка показателей бухгалтерской и налоговой отчетности

Четких соотношений показателей форм бухгалтерской отчетности

О НАЛОГОВОМ КОНТРОЛЕ

Налоговым контролем признается деятельность уполномоченных органов по контролю за

О НАЛОГОВОМ КОНТРОЛЕ

Налоговым контролем признается деятельность уполномоченных органов по контролю за

Основными формами налогового контроля являются:

Камеральный контроль (Проверка данных отчетности);

Выездной контроль (Проверка

Основными формами налогового контроля являются:

Камеральный контроль (Проверка данных отчетности);

Выездной контроль (Проверка

С 01.01.2015года действует в отношении крупных и крупнейших налогоплательщиков новая форма

С 01.01.2015года действует в отношении крупных и крупнейших налогоплательщиков новая форма

КНП

Камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов,

КНП

Камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов,

Налоговая декларация (п.1 ст.80)

Налоговая декларация представляет собой письменное заявление или

Налоговая декларация (п.1 ст.80)

Налоговая декларация представляет собой письменное заявление или

Основные направления проведения проверки:

должностное лицо налогового органа проводит:

проверку сопоставимости показателей налоговой

Основные направления проведения проверки:

должностное лицо налогового органа проводит:

проверку сопоставимости показателей налоговой

Основные направления проведения камеральной проверки:

должностное лицо налогового органа :

проверяет правильность отражения

Основные направления проведения камеральной проверки:

должностное лицо налогового органа :

проверяет правильность отражения

Основные направления проведения проверки:

должностное лицо налогового органа :

в целях проведения

Основные направления проведения проверки:

должностное лицо налогового органа :

в целях проведения

О важности данных бухгалтерского учета в налоговом контроле

При камеральной проверке и

О важности данных бухгалтерского учета в налоговом контроле

При камеральной проверке и

О важности данных бухгалтерского учета в налоговом контроле

ФАС Восточно-Сибирского округа в постановлении

О важности данных бухгалтерского учета в налоговом контроле

ФАС Восточно-Сибирского округа в постановлении

Порядок проведения выездной налоговой проверки

В ходе проведения налоговой проверки должностными лицами

Порядок проведения выездной налоговой проверки

В ходе проведения налоговой проверки должностными лицами

Использование данных бухгалтерского учета при проведении выездной налоговой проверки

приказы об учетной

Использование данных бухгалтерского учета при проведении выездной налоговой проверки

приказы об учетной

О важности данных бухгалтерского учета в налоговом контроле

Важность данных

О важности данных бухгалтерского учета в налоговом контроле

Важность данных

О важности данных бухгалтерского учета в налоговом контроле

С 19.08.2017

О важности данных бухгалтерского учета в налоговом контроле

С 19.08.2017

О важности данных бухгалтерского учета в налоговом контроле

при определении

О важности данных бухгалтерского учета в налоговом контроле

при определении

НК РФ Статья 120

Грубое нарушение правил учета доходов и расходов, объектов

НК РФ Статья 120 Грубое нарушение правил учета доходов и расходов, объектов

НК РФ Статья 120

Грубое нарушение правил учета доходов и расходов,

НК РФ Статья 120 Грубое нарушение правил учета доходов и расходов,

КоАП РФ Статья 15.11

Ответственность для должностных лиц организации (Грубое нарушение

КоАП РФ Статья 15.11 Ответственность для должностных лиц организации (Грубое нарушение

КоАП РФ Статья 15.11

Под грубым нарушением требований к бухгалтерскому учету,

КоАП РФ Статья 15.11 Под грубым нарушением требований к бухгалтерскому учету,

ОБЩЕДОСТУПНЫЕ КРИТЕРИИ

САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ НАЛОГОПЛАТЕЛЬЩИКОВ

ОБЩЕДОСТУПНЫЕ КРИТЕРИИ

САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ НАЛОГОПЛАТЕЛЬЩИКОВ

Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012)

«Об

Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) «Об

цель подготовки Концепции системы планирования выездных налоговых проверок

создания единой

цель подготовки Концепции системы планирования выездных налоговых проверок

создания единой

Отбор налогоплательщиков основан на качественном и всестороннем анализе всей информации, которой

Отбор налогоплательщиков основан на качественном и всестороннем анализе всей информации, которой

Проводимый анализ финансово-экономических показателей деятельности налогоплательщиков содержит несколько уровней

анализ сумм исчисленных

Проводимый анализ финансово-экономических показателей деятельности налогоплательщиков содержит несколько уровней

анализ сумм исчисленных

Критерии самостоятельной оценки рисков

для налогоплательщиков

1. Налоговая нагрузка у данного налогоплательщика ниже

Критерии самостоятельной оценки рисков

для налогоплательщиков

1. Налоговая нагрузка у данного налогоплательщика ниже

Критерии самостоятельной оценки рисков

для налогоплательщиков

7. Отражение индивидуальным предпринимателем суммы расхода, максимально

Критерии самостоятельной оценки рисков

для налогоплательщиков

7. Отражение индивидуальным предпринимателем суммы расхода, максимально

Критерии самостоятельной оценки рисков

для налогоплательщиков

11. Значительное отклонение уровня рентабельности по данным

Критерии самостоятельной оценки рисков

для налогоплательщиков

11. Значительное отклонение уровня рентабельности по данным

Налоговая нагрузка

Для налогоплательщика, применяющего общую систему налогообложения, показатель налоговой нагрузки

Налоговая нагрузка

Для налогоплательщика, применяющего общую систему налогообложения, показатель налоговой нагрузки

сравниваются значения текущего и прошлого периодов

(2 лет и более)

- Отрицательное

сравниваются значения текущего и прошлого периодов

(2 лет и более)

- Отрицательное

Темпы роста расходов и доходов в БУ(Опережающий темп роста расходов над

Темпы роста расходов и доходов в БУ(Опережающий темп роста расходов над

Если ТРБР>ТРБД,

то существует вероятность нарушений в бухгалтерском учете

(завышение расходов,

Если ТРБР>ТРБД,

то существует вероятность нарушений в бухгалтерском учете

(завышение расходов,

Отчет о финансовых результатах

Пример

ТРБР = РТГ / РПГ * 100 –

Отчет о финансовых результатах

Пример

ТРБР = РТГ / РПГ * 100 –

Отчет о финансовых результатах

Пример

ТРБР = 352451 / 284504 * 100 –

Отчет о финансовых результатах

Пример

ТРБР = 352451 / 284504 * 100 –

Отчет о финансовых результатах

Пример

ТРБД = ДТГ / ДПГ * 100 –

Отчет о финансовых результатах

Пример

ТРБД = ДТГ / ДПГ * 100 –

Отчет о финансовых результатах

Пример

ТРБД = 568924 / 446724 * 100 –

Отчет о финансовых результатах

Пример

ТРБД = 568924 / 446724 * 100 –

Если ТРБР>ТРБД,

то существует вероятность нарушений в бухгалтерском учете (завышение расходов,

Если ТРБР>ТРБД,

то существует вероятность нарушений в бухгалтерском учете (завышение расходов,

Темпы роста расходов и доходов в НУ

Темпы роста расходов и доходов в НУ

Если ТРНР>ТРНД,

то существует вероятность нарушений в налоговом учете (завышение расходов,

Если ТРНР>ТРНД,

то существует вероятность нарушений в налоговом учете (завышение расходов,

Пример

декларация по налогу на прибыль

ТРНР = 73417318 / 55413284 * 100

Пример

декларация по налогу на прибыль

ТРНР = 73417318 / 55413284 * 100

Если ТРНР>ТРНД,

то существует вероятность нарушений в налоговом учете (завышение расходов,

Если ТРНР>ТРНД,

то существует вероятность нарушений в налоговом учете (завышение расходов,

Результаты сравнения темпов роста доходов и расходов в БУ и НУ

Результаты сравнения темпов роста доходов и расходов в БУ и НУ

Критерий 6.

Неоднократное приближение к предельному значению установленных НК РФ величин

Критерий 6.

Неоднократное приближение к предельному значению установленных НК РФ величин

Внимание:

если показатель приближается к предельному нормативу менее чем на 5%

Внимание:

если показатель приближается к предельному нормативу менее чем на 5%

Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности

Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности

Внимание:

Налогоплательщик имеет риск совершения налоговых правонарушений в случае, если рассчитанная

Внимание:

Налогоплательщик имеет риск совершения налоговых правонарушений в случае, если рассчитанная

Пример

Отчет о финансовых результатах

2018 г. РП = 34778 / 352451

Пример

Отчет о финансовых результатах

2018 г. РП = 34778 / 352451

Пример

Пример

Предположим Пример

Предположим Пример

Пример

Отчет о финансовых результатах

Бухгалтерский баланс

2018 г. РА = ФРЧ / СА

Пример

Отчет о финансовых результатах

Бухгалтерский баланс

2018 г. РА = ФРЧ / СА

Пример

Отчет о финансовых результатах

Бухгалтерский баланс

2018 г. РА = 16787 / 116521

Пример

Отчет о финансовых результатах

Бухгалтерский баланс

2018 г. РА = 16787 / 116521

Пример

Пример

ОБ Электронном документообороте

Первичный учетный документ составляется на бумажном носителе и

ОБ Электронном документообороте

Первичный учетный документ составляется на бумажном носителе и

ОБ электронном документообороте

Преимущества внедрения электронного оборота счетов-фактур и первичных документов на

ОБ электронном документообороте

Преимущества внедрения электронного оборота счетов-фактур и первичных документов на

Электронный документооборот - это

способ организации работы с документами, когда основная масса

Электронный документооборот - это

способ организации работы с документами, когда основная масса

Об электронных документах

Электронные документы, сформированные по утвержденным формам являются составляющими

Об электронных документах

Электронные документы, сформированные по утвержденным формам являются составляющими

Виды электронной подписи

- простая электронная подпись - это логины, пароли, коды

Виды электронной подписи

- простая электронная подпись - это логины, пароли, коды

Об электронных документах

Все первичные учетные документы, надлежащим образом оформленные и

Об электронных документах

Все первичные учетные документы, надлежащим образом оформленные и

ФНС России ФНСразъясняет

ФНС разъясняет, в целях применения п. 1 ст. 252

ФНС России ФНСразъясняет

ФНС разъясняет, в целях применения п. 1 ст. 252

ФНС РоссииФНСразъясняет

счета-фактуры составляются в электронной форме при соблюдении следующих условий:

-

ФНС РоссииФНСразъясняет

счета-фактуры составляются в электронной форме при соблюдении следующих условий:

-

Об электронных документах

возможность представления документов в xml-формате установлена для следующих документов:

Об электронных документах

возможность представления документов в xml-формате установлена для следующих документов:

ФНС России ФНСразъясняет

-

Представление документов в электронной форме допускается только

ФНС России ФНСразъясняет

-

Представление документов в электронной форме допускается только

Переход на электронный документооборот имеет значительно больше плюсов, чем минусов. К

Переход на электронный документооборот имеет значительно больше плюсов, чем минусов. К

достоинства электронного документооборота :

Конфиденциальность обмена обеспечена шифрованием документов.

Электронная цифровая подпись

достоинства электронного документооборота :

Конфиденциальность обмена обеспечена шифрованием документов.

Электронная цифровая подпись

К недостаткам электронного документооборота можно отнести:

- необходимость скрупулезной работы по обучению

К недостаткам электронного документооборота можно отнести:

- необходимость скрупулезной работы по обучению

В процессе внедрения электронного документооборота налогоплательщику необходимо:

- разработать и утвердить

В процессе внедрения электронного документооборота налогоплательщику необходимо:

- разработать и утвердить

Приказ ФНС от 15 апреля 2015 г. N ММВ-7-2/149@

Участниками информационного обмена

Приказ ФНС от 15 апреля 2015 г. N ММВ-7-2/149@

Участниками информационного обмена

Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Структура мирового финансового рынка

Структура мирового финансового рынка Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Стипендиальное обеспечение студентов Южно-Уральского государственного университета

Стипендиальное обеспечение студентов Южно-Уральского государственного университета 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Управление финансовыми рисками

Управление финансовыми рисками Семейный бюджет

Семейный бюджет Efective Property Investments in the European Market

Efective Property Investments in the European Market Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Тема 4. Міжнародний рух капіталу в системі МЕВ

Тема 4. Міжнародний рух капіталу в системі МЕВ Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Валютная политика

Валютная политика Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Учет временной стоимости денег

Учет временной стоимости денег Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Финансы предприятия

Финансы предприятия Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Облік розрахунків з дебіторами

Облік розрахунків з дебіторами Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Доверительное управление

Доверительное управление Структура капитала предприятия и методы ее оптимизации

Структура капитала предприятия и методы ее оптимизации