- Облік розрахунків з дебіторами

Содержание

- 2. АКТУАЛЬНІСТЬ ТЕМИ Реалізовуючи товари, роботи, послуги підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування

- 3. НОРМАТИВНІ ДОКУМЕНТИ Закон України «Про бухгалтерський облік та фінансову звітність в Україні» Інструкція «Про застосування плану

- 4. Облік розрахунків з дебіторами регламентується П(С)БО 10 «Дебіторська заборгованість». ОСНОВНІ ПОНЯТТЯ Дебіторська заборгованість включає всі вимоги

- 5. Сумнівний борг – це поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її

- 6. ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ Для обліку товарної дебіторської заборгованості використовується рахунок 36 «Розрахунки з

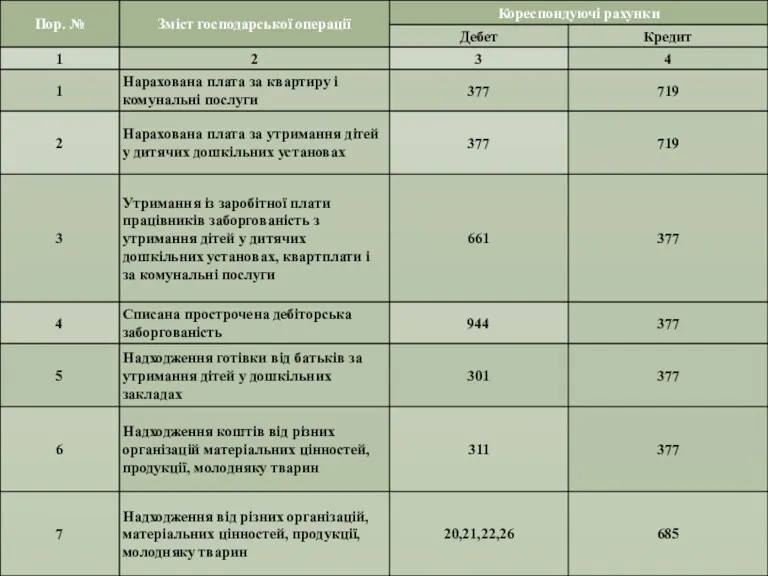

- 7. Облік розрахунків з різними дебіторами У фінансовій діяльності підприємства значне місце займають розрахунки з працівниками підприємства

- 8. На субрахунку 377 «Розрахунки з іншими дебіторами» обліковуються розрахунки з іншими організаціями і особами по пред'явлених

- 11. Облік розрахунків з підзвітними особами Бухгалтерський облік розрахунків з підзвітними особами ведеться на рахунку 37 «

- 12. Облік розрахунків з відшкодування матеріального збитку Матеріальний збиток підприємству може бути заподіяний як шляхом умисного розкрадання

- 13. Облік резерву сумнівних боргів Сумнівний борг – це дебіторська заборгованість,щодо якої існує імовірність її неповернення боржником.

- 14. Висновок Дебіторська заборгованість має значну питому вагу в складі поточних активів і впливає на фінансовий стан

- 16. Скачать презентацию

АКТУАЛЬНІСТЬ ТЕМИ

Реалізовуючи товари, роботи, послуги підприємство, як правило, не отримує оплату

АКТУАЛЬНІСТЬ ТЕМИ

Реалізовуючи товари, роботи, послуги підприємство, як правило, не отримує оплату

НОРМАТИВНІ ДОКУМЕНТИ

Закон України «Про бухгалтерський облік та фінансову звітність в

НОРМАТИВНІ ДОКУМЕНТИ

Закон України «Про бухгалтерський облік та фінансову звітність в

Облік розрахунків з дебіторами регламентується П(С)БО 10 «Дебіторська заборгованість».

ОСНОВНІ ПОНЯТТЯ

Дебіторська заборгованість

Облік розрахунків з дебіторами регламентується П(С)БО 10 «Дебіторська заборгованість».

ОСНОВНІ ПОНЯТТЯ

Дебіторська заборгованість

Сумнівний борг – це поточна дебіторська заборгованість за продукцію, товари, послуги,

Сумнівний борг – це поточна дебіторська заборгованість за продукцію, товари, послуги,

ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ

Для обліку товарної дебіторської заборгованості використовується

ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ

Для обліку товарної дебіторської заборгованості використовується

Облік розрахунків

з різними дебіторами

У фінансовій діяльності підприємства значне місце займають

Облік розрахунків

з різними дебіторами

У фінансовій діяльності підприємства значне місце займають

На субрахунку 377 «Розрахунки з іншими дебіторами» обліковуються розрахунки з іншими

На субрахунку 377 «Розрахунки з іншими дебіторами» обліковуються розрахунки з іншими

Облік розрахунків з

підзвітними особами

Бухгалтерський облік розрахунків з підзвітними особами ведеться на

Облік розрахунків з

підзвітними особами

Бухгалтерський облік розрахунків з підзвітними особами ведеться на

Облік розрахунків з відшкодування

матеріального збитку

Матеріальний збиток підприємству може бути заподіяний

Облік розрахунків з відшкодування

матеріального збитку

Матеріальний збиток підприємству може бути заподіяний

Облік резерву сумнівних боргів

Сумнівний борг – це дебіторська заборгованість,щодо якої існує

Облік резерву сумнівних боргів

Сумнівний борг – це дебіторська заборгованість,щодо якої існує

Висновок

Дебіторська заборгованість має значну питому вагу в складі поточних активів

Висновок

Дебіторська заборгованість має значну питому вагу в складі поточних активів

Налоги в экономической системе общества

Налоги в экономической системе общества Таможенные платежи

Таможенные платежи Внебюджетные фонды

Внебюджетные фонды Практика применения механизмов инициативного бюджетирования на муниципальном уровне

Практика применения механизмов инициативного бюджетирования на муниципальном уровне Управление стоимостью компании

Управление стоимостью компании Ипотечное кредитование. ПАО Банк ЗЕНИТ

Ипотечное кредитование. ПАО Банк ЗЕНИТ Государственный долг

Государственный долг Домашняя бухгалтерия

Домашняя бухгалтерия Финансовые технологии в управлении фирмой. Производные финансовые инструменты

Финансовые технологии в управлении фирмой. Производные финансовые инструменты Оценка долговой нагрузки компании

Оценка долговой нагрузки компании Форми, види і роль кредиту

Форми, види і роль кредиту Налог на доходы физических лиц

Налог на доходы физических лиц Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Налоги на доходы физических лиц

Налоги на доходы физических лиц International investment law. Class 1

International investment law. Class 1 Финансовый контроль

Финансовый контроль Основные элементы налогов. Классификация налогов

Основные элементы налогов. Классификация налогов Продуктовая линейка КАСКО Санкт-Петербург 2018

Продуктовая линейка КАСКО Санкт-Петербург 2018 Трудовая пенсия по инвалидности

Трудовая пенсия по инвалидности PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Семейный бюджет

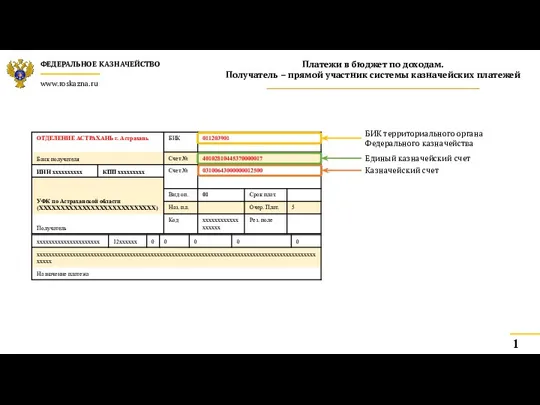

Семейный бюджет Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань

Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань Стипендія

Стипендія Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Мобильное приложение Открытие

Мобильное приложение Открытие Банковская Система РФ

Банковская Система РФ Финансовая несостоятельность организаций

Финансовая несостоятельность организаций