- Управление стоимостью компании

Содержание

- 2. ОСНОВОПОЛОЖНИКИ Мактаггарт Д. «Императив стоимости» Стюарт Б. «В поисках стоимости» Раппапорт А. «Создание стоимости для акционеров»

- 3. Модели управления: Балансовые (бухгалтерские): Ориентация на максимизацию прибыли (часто в ущерб нефинансовым результатам) Рост прибыли не

- 4. Модели управления: Экономические (стоимостные, рыночные) Ориентация на максимизацию стоимости компании Основан на прогнозных результатах деятельности компании

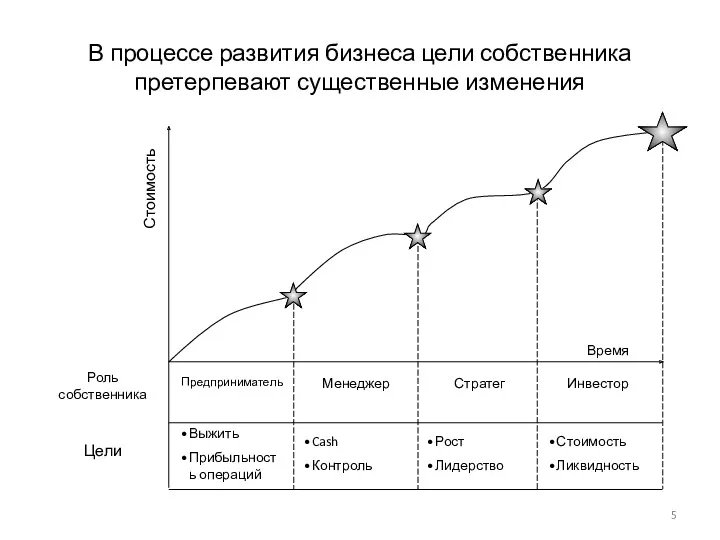

- 5. В процессе развития бизнеса цели собственника претерпевают существенные изменения

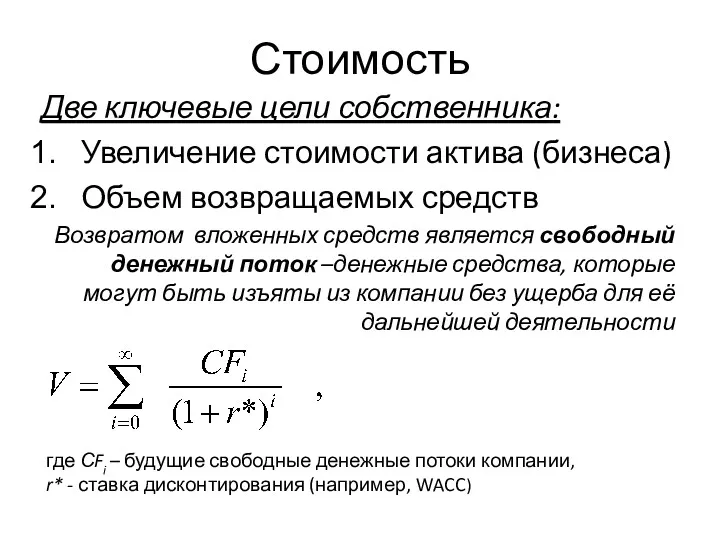

- 6. Стоимость Две ключевые цели собственника: Увеличение стоимости актива (бизнеса) Объем возвращаемых средств Возвратом вложенных средств является

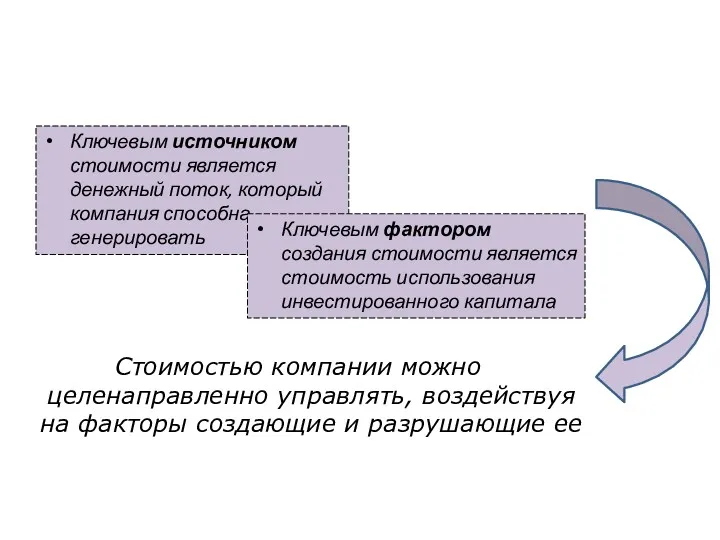

- 7. Ключевым источником стоимости является денежный поток, который компания способна генерировать Ключевым фактором создания стоимости является стоимость

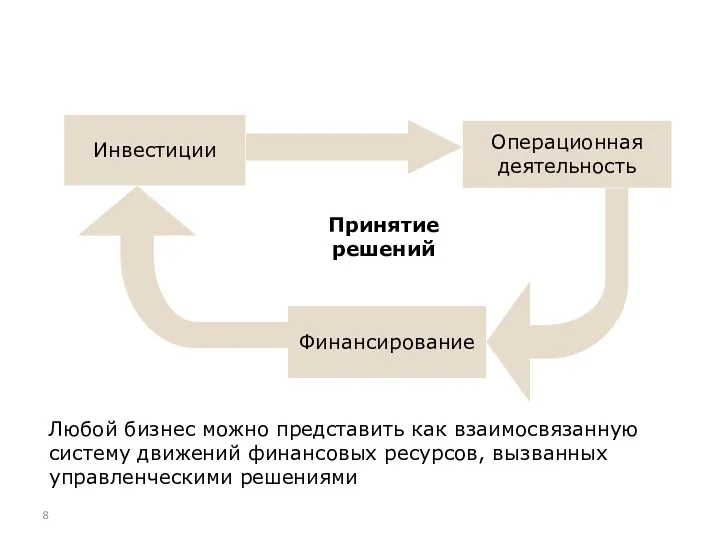

- 8. Инвестиции Операционная деятельность Финансирование Принятие решений Любой бизнес можно представить как взаимосвязанную систему движений финансовых ресурсов,

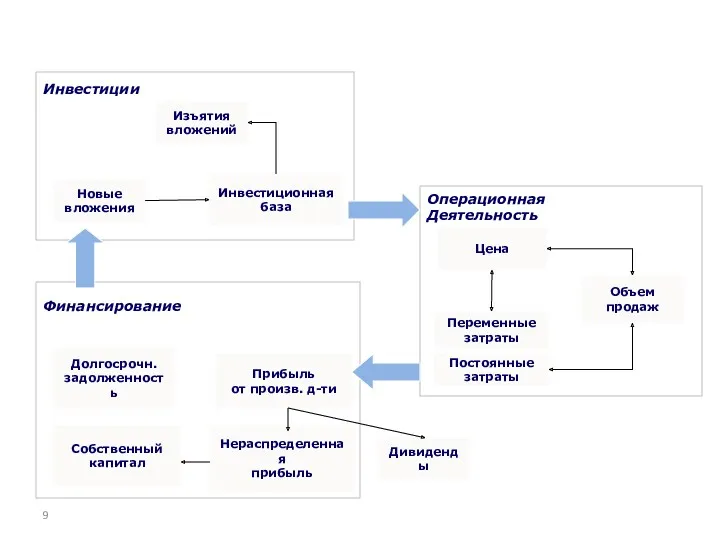

- 9. Инвестиции Операционная Деятельность Финансирование Новые вложения Изъятия вложений Инвестиционная база Цена Объем продаж Переменные затраты Постоянные

- 10. Схема движения денежных средств

- 11. Value based management Ценностно-ориентированный менеджмент – это наука и область практической деятельности, связанные с разработкой и

- 12. Стоимостные показатели Необходимо формирование системы показателей, с помощью которых формализуются цели управления, и контролируется их достижение.

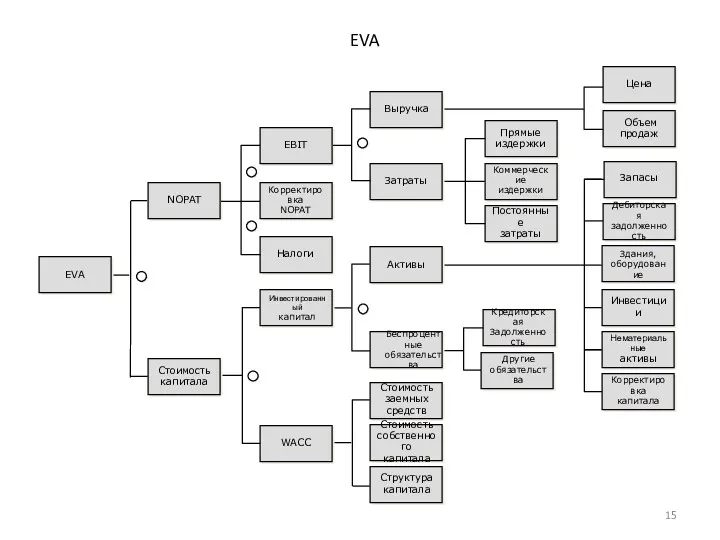

- 13. Первичные факторы Рентабельность инвестированного капитала (ROIC) ROIC = EBIT (1 – T) / (BD + BE)

- 14. Индикаторы создания стоимости Экономическая добавленная стоимость EVA = NOPAT – WACC x IC ; EVA =

- 15. EVA

- 16. Управление стоимостью на основе EVA EVA

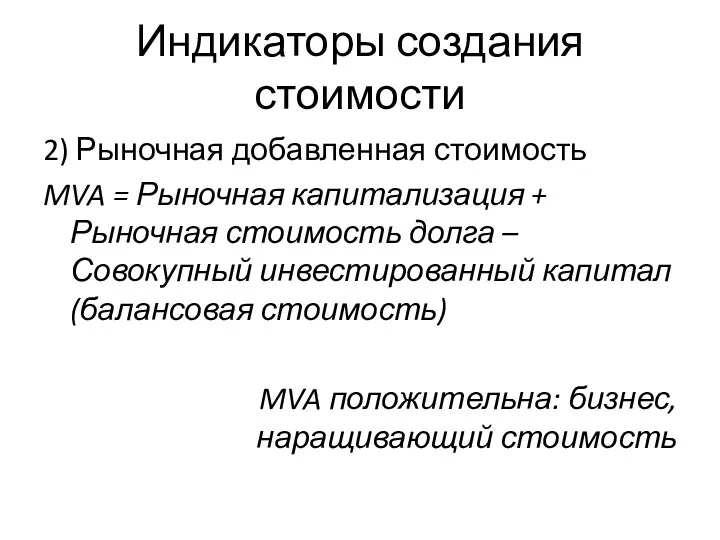

- 17. Индикаторы создания стоимости 2) Рыночная добавленная стоимость MVA = Рыночная капитализация + Рыночная стоимость долга –

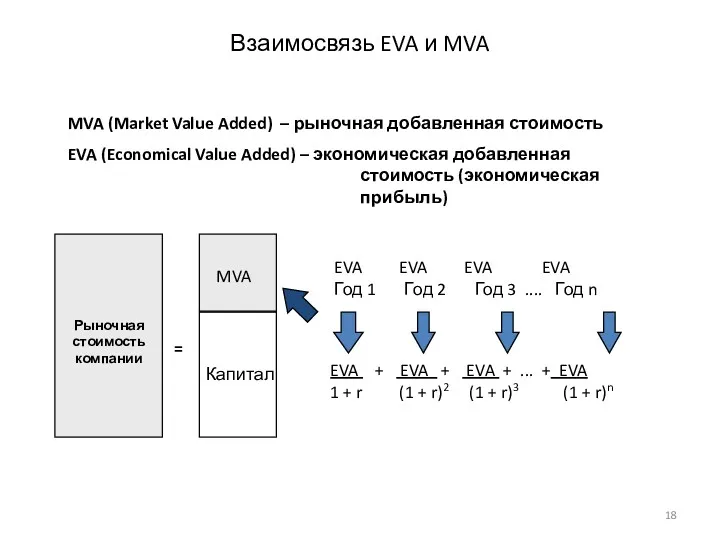

- 18. Взаимосвязь EVA и MVA EVA EVA EVA EVA Год 1 Год 2 Год 3 .... Год

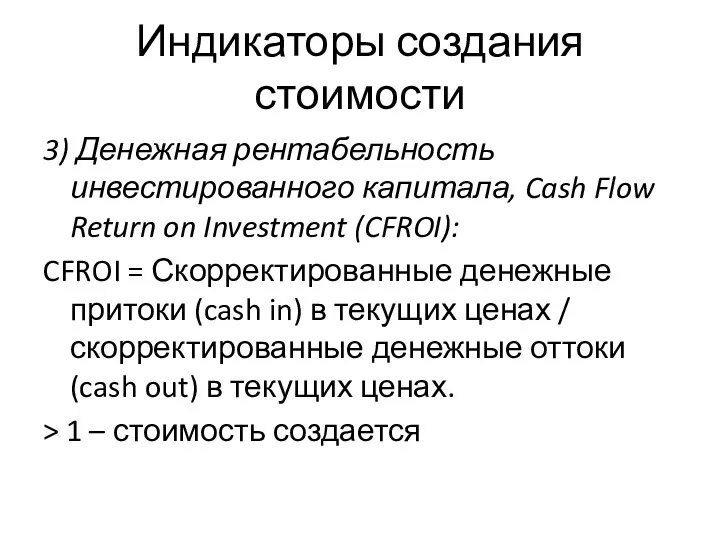

- 19. Индикаторы создания стоимости 3) Денежная рентабельность инвестированного капитала, Cash Flow Return on Investment (CFROI): CFROI =

- 20. Индикаторы создания стоимости 4) Экономическая прибыль ЕР=IC x (ROIC-WACC) ЕР положительна – бизнес создает стоимость 5)

- 21. Факторы второго уровня – финансовые и нефинансовые Рыночная деятельность: Удовлетворенность покупателей, рентабельность продаж, рыночная доля, доверие

- 22. Внутренние перспективы VBM BSC Увеличение стоимости компании Рост эффективности Рост доходов Рост объема продаж Снижение издержек

- 23. Разрабатывая стратегию на основе концепции управления стоимостью необходимо концентрироваться на ключевых факторах стоимости Розничная торговля Оптимальный

- 24. Факторы стоимости ОАО "Ростелеком" Нефинансовые - абонентская база; - рыночная доля компании по абонентам; - рыночная

- 25. Гексаграмма структурной перестройки МакКинзи

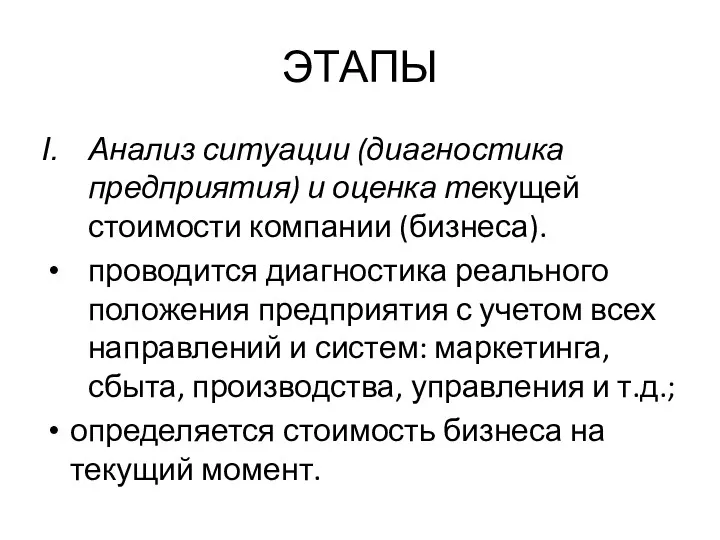

- 26. ЭТАПЫ Анализ ситуации (диагностика предприятия) и оценка текущей стоимости компании (бизнеса). проводится диагностика реального положения предприятия

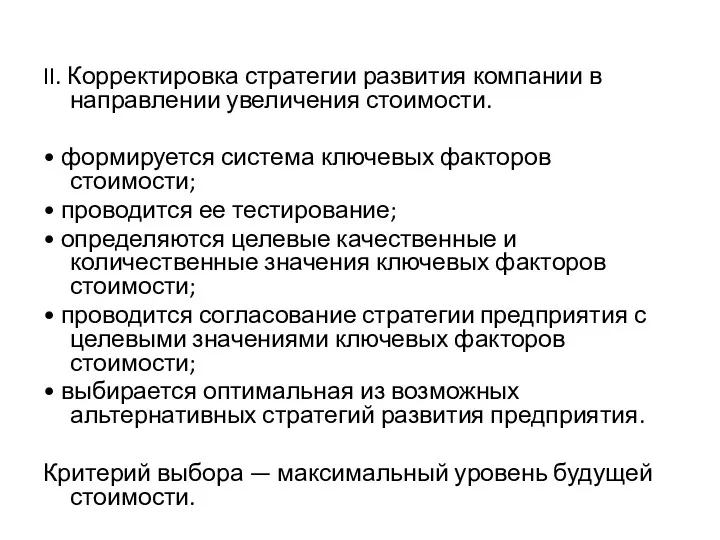

- 27. II. Корректировка стратегии развития компании в направлении увеличения стоимости. • формируется система ключевых факторов стоимости; •

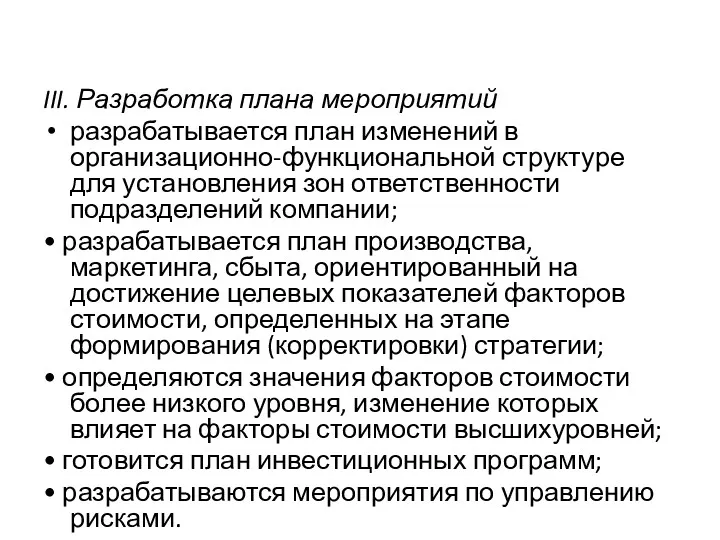

- 28. III. Разработка плана мероприятий разрабатывается план изменений в организационно-функциональной структуре для установления зон ответственности подразделений компании;

- 30. Скачать презентацию

ОСНОВОПОЛОЖНИКИ

Мактаггарт Д. «Императив стоимости»

Стюарт Б. «В поисках стоимости»

Раппапорт А. «Создание

ОСНОВОПОЛОЖНИКИ

Мактаггарт Д. «Императив стоимости»

Стюарт Б. «В поисках стоимости»

Раппапорт А. «Создание

Модели управления:

Балансовые (бухгалтерские):

Ориентация на максимизацию прибыли (часто в ущерб нефинансовым результатам)

Рост

Модели управления:

Балансовые (бухгалтерские):

Ориентация на максимизацию прибыли (часто в ущерб нефинансовым результатам)

Рост

Модели управления:

Экономические (стоимостные, рыночные)

Ориентация на максимизацию стоимости компании

Основан на прогнозных результатах

Модели управления:

Экономические (стоимостные, рыночные)

Ориентация на максимизацию стоимости компании

Основан на прогнозных результатах

В процессе развития бизнеса цели собственника претерпевают существенные изменения

В процессе развития бизнеса цели собственника претерпевают существенные изменения

Стоимость

Две ключевые цели собственника:

Увеличение стоимости актива (бизнеса)

Объем возвращаемых средств

Возвратом вложенных

Стоимость

Две ключевые цели собственника:

Увеличение стоимости актива (бизнеса)

Объем возвращаемых средств

Возвратом вложенных

Ключевым источником стоимости является денежный поток, который компания способна генерировать

Ключевым фактором

Ключевым источником стоимости является денежный поток, который компания способна генерировать

Ключевым фактором

Инвестиции

Операционная

деятельность

Финансирование

Принятие решений

Любой бизнес можно представить как взаимосвязанную систему движений финансовых

Инвестиции

Операционная

деятельность

Финансирование

Принятие решений

Любой бизнес можно представить как взаимосвязанную систему движений финансовых

Инвестиции

Операционная

Деятельность

Финансирование

Новые

вложения

Изъятия

вложений

Инвестиционная

база

Цена

Объем

продаж

Переменные

затраты

Постоянные

затраты

Дивиденды

Прибыль

от произв. д-ти

Нераспределенная

прибыль

Собственный

капитал

Долгосрочн.

задолженность

Операционная

Деятельность

Финансирование

Новые

вложения

Изъятия

вложений

Инвестиционная

база

Цена

Объем

продаж

Переменные

затраты

Постоянные

затраты

Дивиденды

Прибыль

от произв. д-ти

Нераспределенная

прибыль

Собственный

капитал

Долгосрочн.

задолженность

Схема движения денежных средств

Схема движения денежных средств

Value based management

Ценностно-ориентированный менеджмент – это наука и область практической деятельности,

Value based management

Ценностно-ориентированный менеджмент – это наука и область практической деятельности,

Стоимостные показатели

Необходимо формирование системы показателей, с помощью которых формализуются цели управления,

Стоимостные показатели

Необходимо формирование системы показателей, с помощью которых формализуются цели управления,

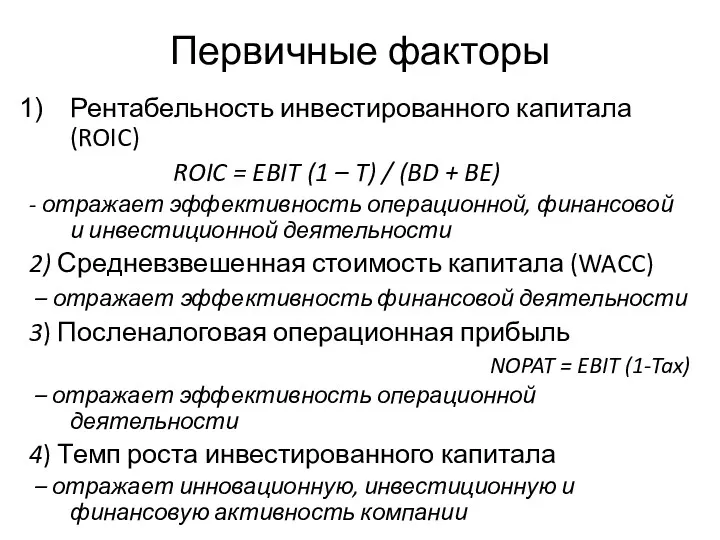

Первичные факторы

Рентабельность инвестированного капитала (ROIC)

ROIC = EBIT (1 – T)

Первичные факторы

Рентабельность инвестированного капитала (ROIC)

ROIC = EBIT (1 – T)

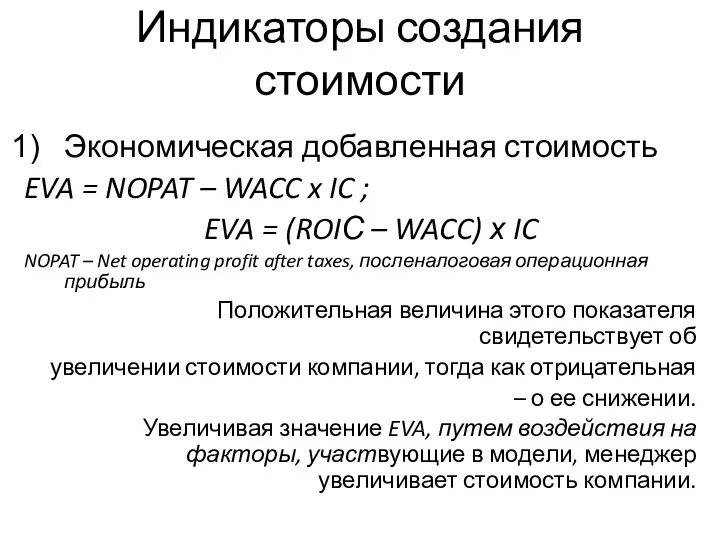

Индикаторы создания стоимости

Экономическая добавленная стоимость

EVA = NOPAT – WACC x

Индикаторы создания стоимости

Экономическая добавленная стоимость

EVA = NOPAT – WACC x

EVA

EVA

Управление стоимостью на основе EVA

EVA

Управление стоимостью на основе EVA

EVA

Индикаторы создания стоимости

2) Рыночная добавленная стоимость

MVA = Рыночная капитализация +

Индикаторы создания стоимости

2) Рыночная добавленная стоимость

MVA = Рыночная капитализация +

Взаимосвязь EVA и MVA

EVA EVA EVA EVA

Год 1 Год 2 Год

Взаимосвязь EVA и MVA

EVA EVA EVA EVA

Год 1 Год 2 Год

Индикаторы создания стоимости

3) Денежная рентабельность инвестированного капитала, Cash Flow Return on

Индикаторы создания стоимости

3) Денежная рентабельность инвестированного капитала, Cash Flow Return on

Индикаторы создания стоимости

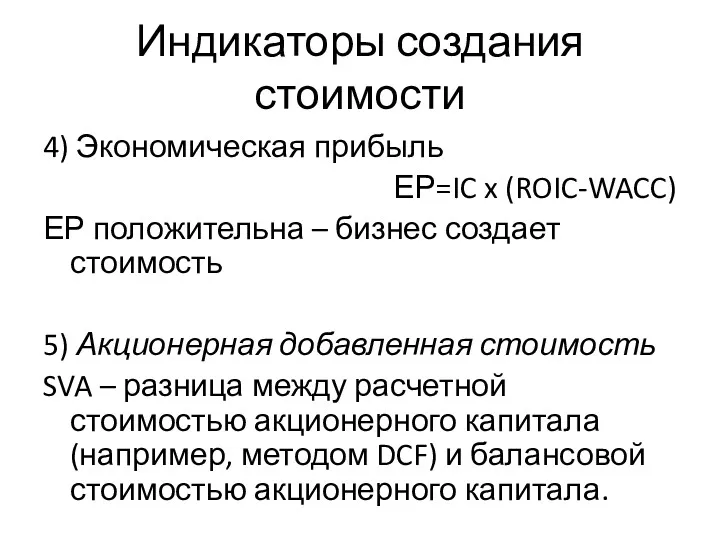

4) Экономическая прибыль

ЕР=IC x (ROIC-WACC)

ЕР положительна – бизнес создает

Индикаторы создания стоимости

4) Экономическая прибыль

ЕР=IC x (ROIC-WACC)

ЕР положительна – бизнес создает

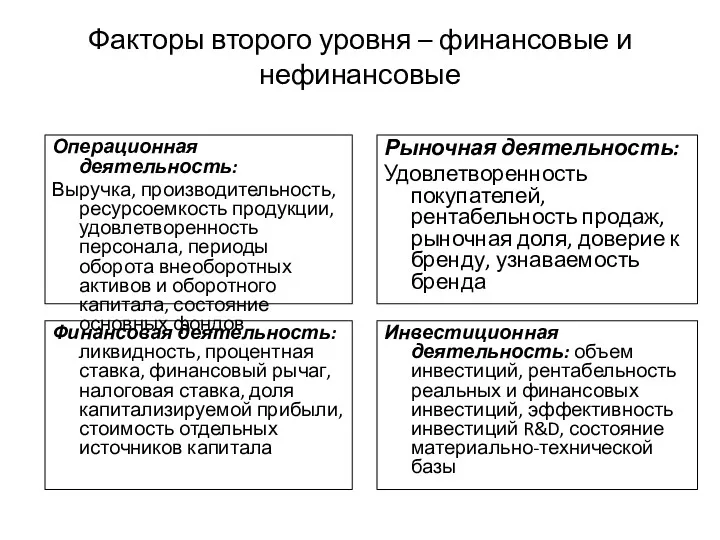

Факторы второго уровня – финансовые и нефинансовые

Рыночная деятельность:

Удовлетворенность покупателей, рентабельность продаж,

Факторы второго уровня – финансовые и нефинансовые

Рыночная деятельность:

Удовлетворенность покупателей, рентабельность продаж,

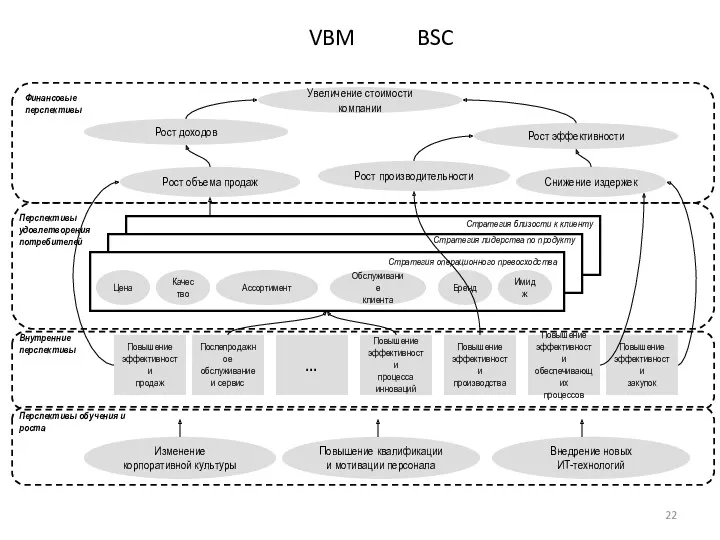

Внутренние

перспективы

VBM BSC

Увеличение стоимости компании

Рост эффективности

Рост доходов

Рост объема продаж

Снижение издержек

Рост производительности

Цена

Качество

Имидж

Бренд

Ассортимент

Обслуживание

Внутренние

перспективы

VBM BSC

Увеличение стоимости компании

Рост эффективности

Рост доходов

Рост объема продаж

Снижение издержек

Рост производительности

Цена

Качество

Имидж

Бренд

Ассортимент

Обслуживание

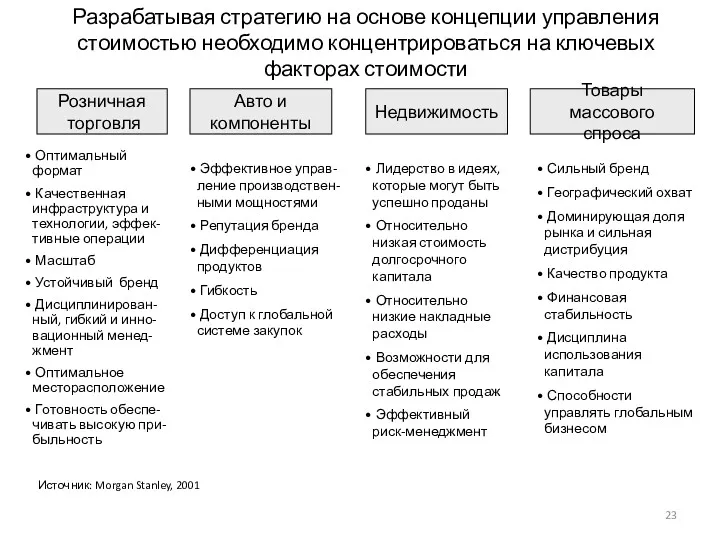

Разрабатывая стратегию на основе концепции управления стоимостью необходимо концентрироваться на ключевых

Разрабатывая стратегию на основе концепции управления стоимостью необходимо концентрироваться на ключевых

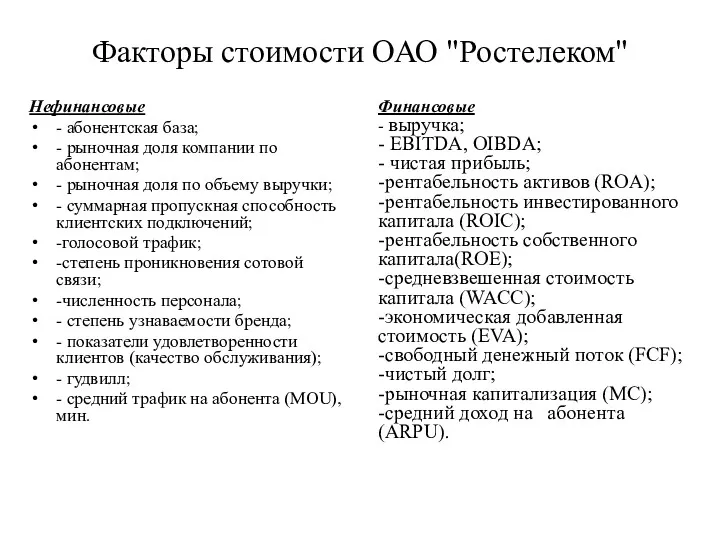

Факторы стоимости ОАО "Ростелеком"

Нефинансовые

- абонентская база;

- рыночная доля компании по

Факторы стоимости ОАО "Ростелеком"

Нефинансовые

- абонентская база;

- рыночная доля компании по

Гексаграмма структурной перестройки МакКинзи

Гексаграмма структурной перестройки МакКинзи

ЭТАПЫ

Анализ ситуации (диагностика предприятия) и оценка текущей стоимости компании (бизнеса).

проводится диагностика

ЭТАПЫ

Анализ ситуации (диагностика предприятия) и оценка текущей стоимости компании (бизнеса).

проводится диагностика

II. Корректировка стратегии развития компании в направлении увеличения стоимости.

• формируется

II. Корректировка стратегии развития компании в направлении увеличения стоимости.

• формируется

III. Разработка плана мероприятий

разрабатывается план изменений в организационно-функциональной структуре для

III. Разработка плана мероприятий

разрабатывается план изменений в организационно-функциональной структуре для

Принципы международного налогообложения

Принципы международного налогообложения Акцизний податок

Акцизний податок Бюджетные кредиты

Бюджетные кредиты Бюджетная система Германии

Бюджетная система Германии Операции на финансовых рынках

Операции на финансовых рынках Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Страхование. История страхования

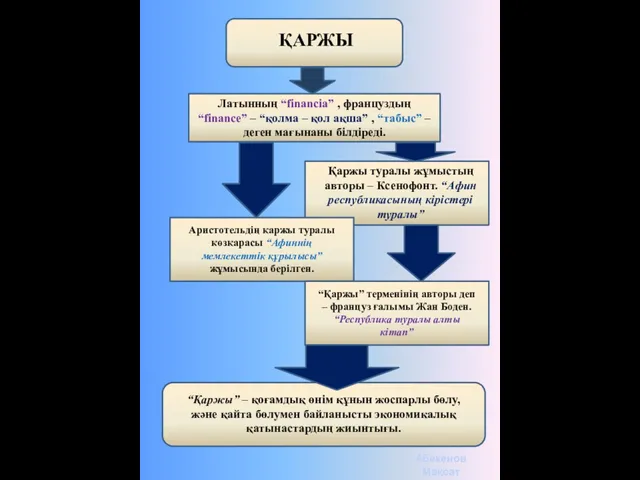

Страхование. История страхования Қаржы. Қаржының тұжырымдамасы

Қаржы. Қаржының тұжырымдамасы Благотворительный марафон. Спонсорский пакет. Предложение партнерам

Благотворительный марафон. Спонсорский пакет. Предложение партнерам Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Всемирные криптовалютнные биржи

Всемирные криптовалютнные биржи Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Управление проектными рисками. Проектное финансирование. (Лекция 15)

Управление проектными рисками. Проектное финансирование. (Лекция 15) Кредитные риски

Кредитные риски Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Оборотные средства, оборотные фонды, оборотные активы предприятия

Оборотные средства, оборотные фонды, оборотные активы предприятия Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Система сбалансированных показателей Balanced Scorecard

Система сбалансированных показателей Balanced Scorecard Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Усть-Куломский район

Усть-Куломский район Распределение бумаг по группам

Распределение бумаг по группам Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области География в купюрах

География в купюрах