- Вопросник по внутреннему контролю финансового бизнес-цикла

Содержание

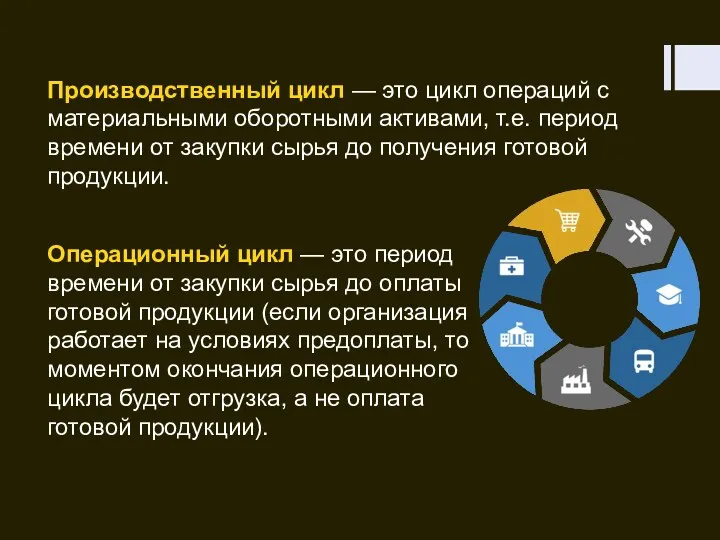

- 2. ОСНОВНЫЕ ЦИКЛЫ: Производственный цикл Операционный цикл Финансовый цикл Цикл финансового результата Продолжительность производственного, операционного и финансового

- 3. Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает

- 4. ФИНАНСОВЫЙ ЦИКЛ Финансовый цикл — это период времени от оплаты сырья до получения денежных средств за

- 5. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской

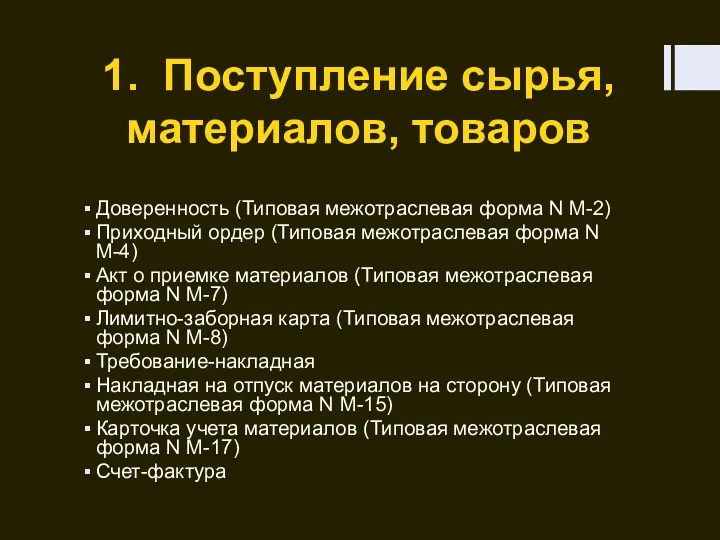

- 7. 1. Поступление сырья, материалов, товаров Доверенность (Типовая межотраслевая форма N М-2) Приходный ордер (Типовая межотраслевая форма

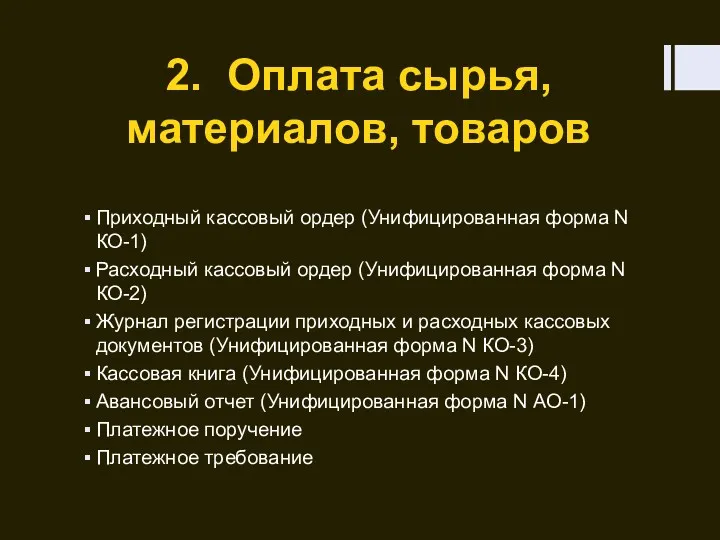

- 8. 2. Оплата сырья, материалов, товаров Приходный кассовый ордер (Унифицированная форма N КО-1) Расходный кассовый ордер (Унифицированная

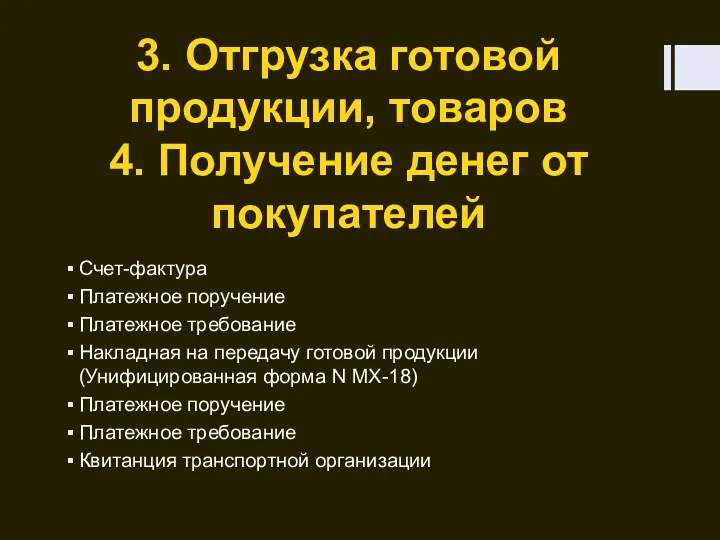

- 9. 3. Отгрузка готовой продукции, товаров 4. Получение денег от покупателей Счет-фактура Платежное поручение Платежное требование Накладная

- 10. Продолжительность финансового цикла это аналитический показатель, характеризующий среднюю продолжительность между оттоком денежных средств в рамках текущей

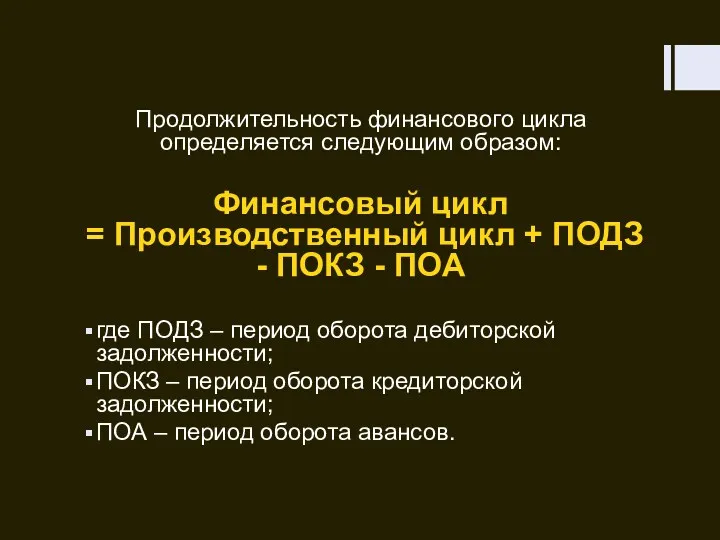

- 11. Продолжительность финансового цикла определяется следующим образом: Финансовый цикл = Производственный цикл + ПОДЗ - ПОКЗ -

- 12. Цели внутреннего контроля финансового бизнес-цикла: обеспечение уверенности, что все доходы, которые должны быть получены, действительно были

- 13. Функции внутреннего контроля в области финансового бизнес-цикла: проверка контрольного счета дебиторов и кредиторов для каждой отдельной

- 14. Вопросник по внутреннему контролю финансового бизнес-цикла представляет собой перечень тестов средств внутреннего контроля и бухгалтерского учета

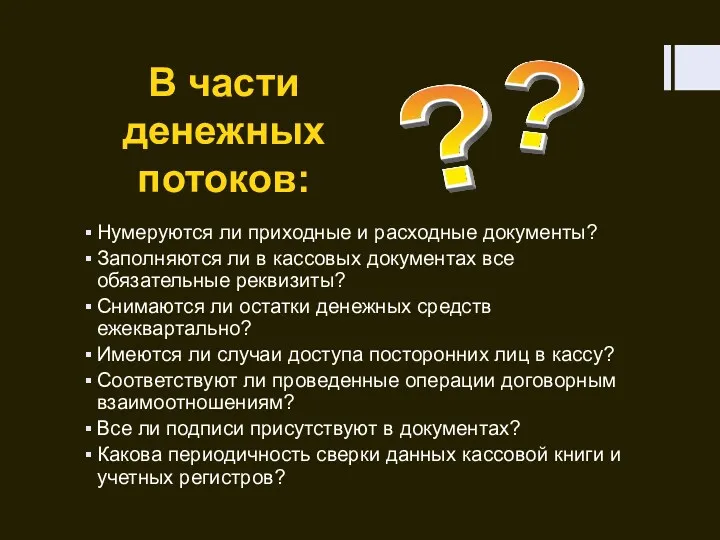

- 15. В части денежных потоков: Нумеруются ли приходные и расходные документы? Заполняются ли в кассовых документах все

- 16. В части инвестиционных потоков: Определен ли круг лиц, ответственных за сохранность ценных бумаг и документов? Созданы

- 17. В части отгрузки товаров: Правильно ли классифицируются доходы и расходы? Есть ли юридический отдел для проверки

- 18. В части отгрузки товаров: Насколько соответствует отражение доходов и расходов учетной политике? Существует ли просроченная дебиторская

- 19. Перечень вопросов устанавливается внутренними аудиторами самостоятельно с учетом особенностей проверяемой организации, поэтому для каждой организации он

- 21. Скачать презентацию

ОСНОВНЫЕ ЦИКЛЫ:

Производственный цикл

Операционный цикл

Финансовый цикл

Цикл финансового результата

Продолжительность производственного, операционного и финансового

ОСНОВНЫЕ ЦИКЛЫ:

Производственный цикл

Операционный цикл

Финансовый цикл

Цикл финансового результата

Продолжительность производственного, операционного и финансового

Операционный цикл — это период времени от закупки сырья до оплаты готовой

Операционный цикл — это период времени от закупки сырья до оплаты готовой

ФИНАНСОВЫЙ ЦИКЛ

Финансовый цикл — это период времени от оплаты сырья до получения

ФИНАНСОВЫЙ ЦИКЛ

Финансовый цикл — это период времени от оплаты сырья до получения

Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании

Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании

1. Поступление сырья, материалов, товаров

Доверенность (Типовая межотраслевая форма N М-2)

Приходный

1. Поступление сырья, материалов, товаров

Доверенность (Типовая межотраслевая форма N М-2)

Приходный

2. Оплата сырья, материалов, товаров

Приходный кассовый ордер (Унифицированная форма N КО-1)

2. Оплата сырья, материалов, товаров

Приходный кассовый ордер (Унифицированная форма N КО-1)

3. Отгрузка готовой продукции, товаров

4. Получение денег от покупателей

Счет-фактура

Платежное поручение

Платежное

3. Отгрузка готовой продукции, товаров

4. Получение денег от покупателей

Счет-фактура

Платежное поручение

Платежное

Продолжительность финансового цикла это аналитический показатель, характеризующий среднюю продолжительность между оттоком денежных

Продолжительность финансового цикла это аналитический показатель, характеризующий среднюю продолжительность между оттоком денежных

Продолжительность финансового цикла определяется следующим образом:

Финансовый цикл = Производственный цикл + ПОДЗ -

Продолжительность финансового цикла определяется следующим образом:

Финансовый цикл = Производственный цикл + ПОДЗ -

Цели внутреннего контроля финансового бизнес-цикла:

обеспечение уверенности, что все доходы, которые должны

Цели внутреннего контроля финансового бизнес-цикла:

обеспечение уверенности, что все доходы, которые должны

Функции внутреннего контроля в области финансового бизнес-цикла:

проверка контрольного счета дебиторов и

Функции внутреннего контроля в области финансового бизнес-цикла:

проверка контрольного счета дебиторов и

Вопросник по внутреннему контролю финансового бизнес-цикла представляет собой перечень тестов средств

Вопросник по внутреннему контролю финансового бизнес-цикла представляет собой перечень тестов средств

В части денежных потоков:

Нумеруются ли приходные и расходные документы?

Заполняются ли в

В части денежных потоков:

Нумеруются ли приходные и расходные документы?

Заполняются ли в

В части инвестиционных потоков:

Определен ли круг лиц, ответственных за сохранность ценных

В части инвестиционных потоков:

Определен ли круг лиц, ответственных за сохранность ценных

В части отгрузки товаров:

Правильно ли классифицируются доходы и расходы?

Есть ли юридический

В части отгрузки товаров:

Правильно ли классифицируются доходы и расходы?

Есть ли юридический

В части отгрузки товаров:

Насколько соответствует отражение доходов и расходов учетной политике?

Существует

В части отгрузки товаров:

Насколько соответствует отражение доходов и расходов учетной политике?

Существует

Перечень вопросов устанавливается внутренними аудиторами самостоятельно с учетом особенностей проверяемой организации,

Перечень вопросов устанавливается внутренними аудиторами самостоятельно с учетом особенностей проверяемой организации,

Кассалық операциялар есебі

Кассалық операциялар есебі Факторинг и Форфейтинг

Факторинг и Форфейтинг Налоги, уплачиваемые гражданами

Налоги, уплачиваемые гражданами Сущность, функции и виды денег

Сущность, функции и виды денег Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Страхование

Страхование Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы Анализ портфеля акций

Анализ портфеля акций Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Оборотные средства предприятия

Оборотные средства предприятия Взыскание таможенные платежи

Взыскание таможенные платежи Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант)

Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант) Принципы международного налогообложения

Принципы международного налогообложения Контур-зарплата 6-НДФЛ

Контур-зарплата 6-НДФЛ Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Основы системы ОМС

Основы системы ОМС Financial Statement Analysis

Financial Statement Analysis Анализ использования оборотного капитала

Анализ использования оборотного капитала Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Основы аудита. Аудиторские доказательства

Основы аудита. Аудиторские доказательства Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район

Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район Лекция 4. Правовые основы денежной системы и валютного регулирования

Лекция 4. Правовые основы денежной системы и валютного регулирования