Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности презентация

- Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Содержание

- 2. Актуальность Причина отзыва лицензий – высокорискованная кредитная политика Кредитный риск – ключевой для банковского сектора Одна

- 3. Цель работы: изучение теоретических аспектов, касающихся оценки и управления кредитным риском, формирования и использования РВПС как

- 4. Задачи: изучить теоретические определения понятия рисков и кредитного риска в частности; рассмотреть различные существующие методы управления

- 5. кредитный риск – риск невыполнения (ненадлежащего выполнения) заемщиком своих обязательств по кредитному договору РВПС – специальные

- 7. Пример: Негосударственная коммерческая организация АО «Импульс» Сумма кредита в 30 000 рублей

- 8. II категория качества Дт 70606 «Расходы» (А) Кт 45215 «Резервы на возможные потери по кредитам, предоставленным

- 9. II категория качества Дт 45215 «Резервы на возможные потери по кредитам, предоставленным негосударственным коммерческим организациям» (П)

- 10. II категория качества Дт 70606 «Расходы» (А) Кт 45818 «Резервы на возможные потери по просроченной задолженности

- 11. III категория качества Дт 70606 «Расходы» (А) Кт 45818 «Резервы на возможные потери по просроченной задолженности

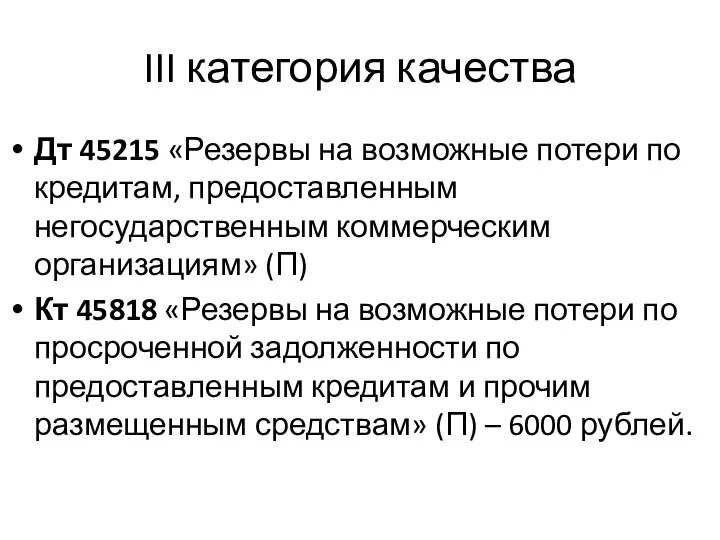

- 12. III категория качества Дт 45215 «Резервы на возможные потери по кредитам, предоставленным негосударственным коммерческим организациям» (П)

- 13. III категория качества Дт 70606 «Расходы» (А) Кт 45818 «Резервы на возможные потери по просроченной задолженности

- 14. III категория качества Дт 70606 «Расходы» (А) Кт 45818 «Резервы на возможные потери по просроченной задолженности

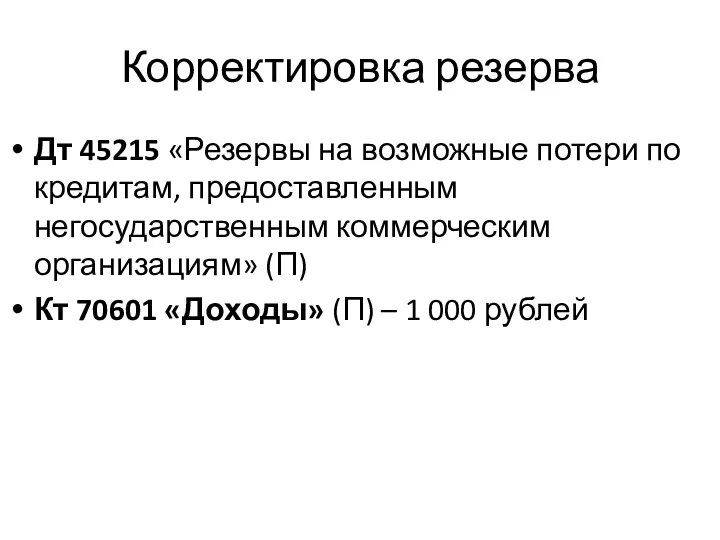

- 15. Корректировка резерва Дт 45215 «Резервы на возможные потери по кредитам, предоставленным негосударственным коммерческим организациям» (П) Кт

- 17. Скачать презентацию

Актуальность

Причина отзыва лицензий – высокорискованная кредитная политика

Кредитный риск – ключевой для

Актуальность

Причина отзыва лицензий – высокорискованная кредитная политика

Кредитный риск – ключевой для

Цель работы:

изучение теоретических аспектов, касающихся оценки и управления кредитным риском, формирования

Цель работы:

изучение теоретических аспектов, касающихся оценки и управления кредитным риском, формирования

Задачи:

изучить теоретические определения понятия рисков и кредитного риска в частности;

рассмотреть различные

Задачи:

изучить теоретические определения понятия рисков и кредитного риска в частности;

рассмотреть различные

кредитный риск – риск невыполнения (ненадлежащего выполнения) заемщиком своих обязательств по

кредитный риск – риск невыполнения (ненадлежащего выполнения) заемщиком своих обязательств по

Пример:

Негосударственная коммерческая организация АО «Импульс»

Сумма кредита в 30 000 рублей

Пример:

Негосударственная коммерческая организация АО «Импульс»

Сумма кредита в 30 000 рублей

II категория качества

Дт 70606 «Расходы» (А)

Кт 45215 «Резервы на возможные потери

II категория качества

Дт 70606 «Расходы» (А)

Кт 45215 «Резервы на возможные потери

II категория качества

Дт 45215 «Резервы на возможные потери по кредитам, предоставленным

II категория качества

Дт 45215 «Резервы на возможные потери по кредитам, предоставленным

II категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

II категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

III категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

III категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

III категория качества

Дт 45215 «Резервы на возможные потери по кредитам, предоставленным

III категория качества

Дт 45215 «Резервы на возможные потери по кредитам, предоставленным

III категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

III категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

III категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

III категория качества

Дт 70606 «Расходы» (А)

Кт 45818 «Резервы на возможные потери

Корректировка резерва

Дт 45215 «Резервы на возможные потери по кредитам, предоставленным негосударственным

Корректировка резерва

Дт 45215 «Резервы на возможные потери по кредитам, предоставленным негосударственным

Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ The Financial Market Environment

The Financial Market Environment Кредитный Договор

Кредитный Договор Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Учет нематериальных активов

Учет нематериальных активов Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Выездная налоговая проверка

Выездная налоговая проверка Налоговая политика

Налоговая политика Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Операционный отчет

Операционный отчет Сопроводительные документы

Сопроводительные документы Бюро Непрерывного Профессионального Развития

Бюро Непрерывного Профессионального Развития Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин

Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

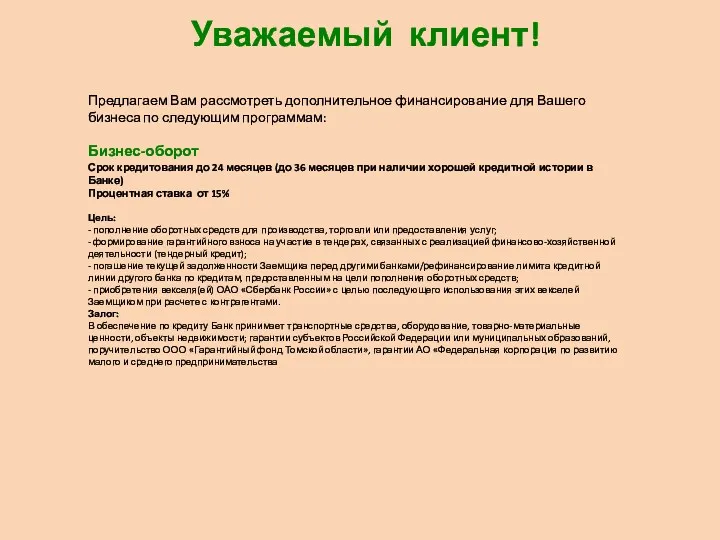

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Криптовалютная биржа

Криптовалютная биржа Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Денежный оборот. Масса и скорость

Денежный оборот. Масса и скорость