- Основы аудита. Аудиторские доказательства

Содержание

- 2. Аудиторские доказательства

- 3. Аудиторские доказательства (свидетельства) — это информация, полученная аудитором в ходе формулирования выводов, на которых основывается его

- 4. Аудиторские доказательства (свидетельства) 1) первичные документы; 2) бухгалтерские записи; 3) информация, полученная из других источников.

- 5. Тесты контроля — тесты, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности

- 6. Процедуры проверки по существу — это тесты, которые проводятся с целью получения доказательств для обнаружения существенных

- 7. Виды процедур проверок по существу 1) детальные тесты операций и сальдо счетов; 2) аналитические процедуры.

- 8. Элементы утверждений, , на основе которых подготовлена финансовая отчетность: существование права и обязанности возникновение полнота стоимостная

- 9. По источникам доказательства делятся на полученные: 1) от аудируемого лица — внутренние; 2) из других источников

- 10. По характеру различают следующие аудиторские доказательства: 1) визуальные — результаты осмотра, наблюдения; 2) документальные — информация,

- 11. Правила оценки надежности доказательств 1) доказательства, полученные из внешних источников, надежнее полученных из внутренних источников; 2)

- 12. Процедуры (методы) получения доказательств Инспектирование Документальная проверка Подтверждение Подсчет Опрос Сканирование Обследование Наблюдение Подготовка альтернативного баланса

- 13. Информационная база для проведения аналитических процедур учредительные документы, решения собраний акционеров, результаты проведения дополнительных эмиссий; сопоставимая

- 14. Аналитические процедуры применяются: 1) при планировании аудита; 2) в качестве процедур проверки получения аудиторских доказательств; 3)

- 15. Аналитические процедуры на этапе планирования знакомство с бизнесом клиента и понимание деятельности экономического субъекта; определение специфики

- 16. Аналитические процедуры на этапе завершения аудита оценка финансового состояния и перспектив непрерывности деятельности предприятия; оценка существенности

- 17. Аналитические процедуры включают в себя: а) рассмотрение финансовой и другой информации об аудируемом лице в сравнении:

- 18. Аналитические процедуры включают в себя: б) рассмотрение взаимосвязей: между элементами информации, которые предположительно должны соответствовать прогнозируемому

- 19. Начальные сальдо остатки на счетах, имеющиеся на начало периода. Они основываются на сальдо счетов на конец

- 20. При первой проверке аудитор должен получить доказательства того, что: начальные сальдо не содержат искажений, которые могут

- 22. Скачать презентацию

Аудиторские доказательства

Аудиторские доказательства

Аудиторские доказательства (свидетельства)

— это информация, полученная аудитором в ходе формулирования выводов,

Аудиторские доказательства (свидетельства)

— это информация, полученная аудитором в ходе формулирования выводов,

Аудиторские доказательства (свидетельства)

1) первичные документы;

2) бухгалтерские записи;

3) информация, полученная из других

Аудиторские доказательства (свидетельства)

1) первичные документы;

2) бухгалтерские записи;

3) информация, полученная из других

Тесты контроля

— тесты, проводимые с целью получения аудиторских доказательств в отношении

Тесты контроля

— тесты, проводимые с целью получения аудиторских доказательств в отношении

Процедуры проверки по существу

— это тесты, которые проводятся с целью получения

Процедуры проверки по существу

— это тесты, которые проводятся с целью получения

Виды процедур проверок по существу

1) детальные тесты операций и сальдо счетов;

2)

Виды процедур проверок по существу

1) детальные тесты операций и сальдо счетов;

2)

Элементы утверждений, , на основе которых подготовлена финансовая отчетность:

существование

права и обязанности

возникновение

полнота

стоимостная

Элементы утверждений, , на основе которых подготовлена финансовая отчетность:

существование

права и обязанности

возникновение

полнота

стоимостная

По источникам доказательства делятся на полученные:

1) от аудируемого лица — внутренние;

2) из

По источникам доказательства делятся на полученные:

1) от аудируемого лица — внутренние;

2) из

По характеру различают следующие аудиторские доказательства:

1) визуальные — результаты осмотра, наблюдения;

2) документальные —

По характеру различают следующие аудиторские доказательства:

1) визуальные — результаты осмотра, наблюдения;

2) документальные —

Правила оценки надежности доказательств

1) доказательства, полученные из внешних источников, надежнее полученных

Правила оценки надежности доказательств

1) доказательства, полученные из внешних источников, надежнее полученных

Процедуры (методы) получения доказательств

Инспектирование

Документальная проверка

Подтверждение

Подсчет

Опрос

Сканирование

Обследование

Наблюдение

Подготовка альтернативного

Процедуры (методы) получения доказательств

Инспектирование

Документальная проверка

Подтверждение

Подсчет

Опрос

Сканирование

Обследование

Наблюдение

Подготовка альтернативного

Информационная база для проведения аналитических процедур

учредительные документы, решения собраний акционеров, результаты

Информационная база для проведения аналитических процедур

учредительные документы, решения собраний акционеров, результаты

Аналитические процедуры применяются:

1) при планировании аудита;

2) в качестве процедур проверки получения

Аналитические процедуры применяются:

1) при планировании аудита;

2) в качестве процедур проверки получения

Аналитические процедуры на этапе планирования

знакомство с бизнесом клиента и понимание

Аналитические процедуры на этапе планирования

знакомство с бизнесом клиента и понимание

Аналитические процедуры на этапе завершения аудита

оценка финансового состояния и перспектив

Аналитические процедуры на этапе завершения аудита

оценка финансового состояния и перспектив

Аналитические процедуры

включают в себя:

а) рассмотрение финансовой и другой информации об аудируемом

Аналитические процедуры

включают в себя:

а) рассмотрение финансовой и другой информации об аудируемом

Аналитические процедуры

включают в себя:

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно должны

Аналитические процедуры

включают в себя:

б) рассмотрение взаимосвязей:

между элементами информации, которые предположительно должны

Начальные сальдо

остатки на счетах, имеющиеся на начало периода. Они основываются на

Начальные сальдо

остатки на счетах, имеющиеся на начало периода. Они основываются на

При первой проверке аудитор должен получить доказательства того, что:

начальные сальдо не

При первой проверке аудитор должен получить доказательства того, что:

начальные сальдо не

Національний банк України. Платіжні системи та системи переказу коштів

Національний банк України. Платіжні системи та системи переказу коштів История возникновения денег

История возникновения денег Оплата труда в здравоохранении

Оплата труда в здравоохранении Управление личным бюджетом

Управление личным бюджетом Бухгалтерский учет. Учет основных средств

Бухгалтерский учет. Учет основных средств Финансовая система и ее состав

Финансовая система и ее состав Тема 15. Сущность, предмет и методы аудита

Тема 15. Сущность, предмет и методы аудита Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы

Басқару жүйесіндегі бухгальтерлік есептің жалпы сипаттамасы Решение задач по оценке недвижимого имущества (10 сложных задач доходного подхода )

Решение задач по оценке недвижимого имущества (10 сложных задач доходного подхода ) ОСАГО - новый шаблон

ОСАГО - новый шаблон Матеріально-технічне забезпечення інвестиційного проекту

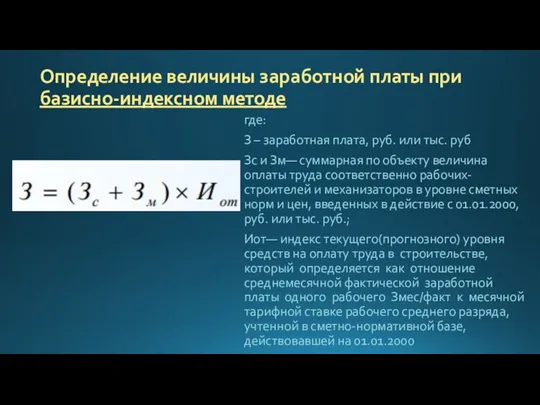

Матеріально-технічне забезпечення інвестиційного проекту Определение величины заработной платы при базисно-индексном методе. Формулы

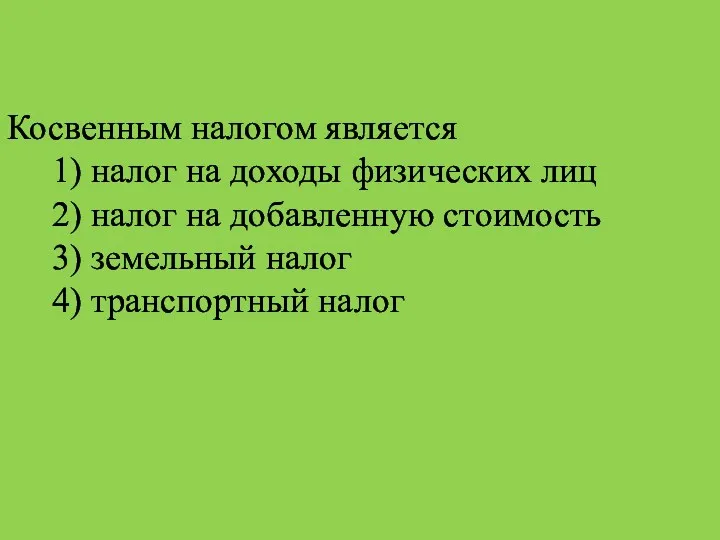

Определение величины заработной платы при базисно-индексном методе. Формулы Налоги с физических лиц

Налоги с физических лиц Должная осмотрительность при выборе контрагента

Должная осмотрительность при выборе контрагента Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Финансовый и инфляционный риски

Финансовый и инфляционный риски Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Бухгалтерский учет. Новое в законодательстве

Бухгалтерский учет. Новое в законодательстве Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ

Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ Банковская система. Финансовые институты

Банковская система. Финансовые институты Types of shares

Types of shares Финансовый анализ

Финансовый анализ Система Target Costing

Система Target Costing Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность