- Финансовый анализ

Содержание

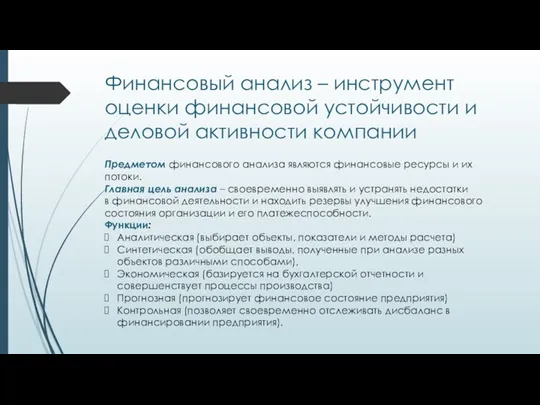

- 2. Финансовый анализ – инструмент оценки финансовой устойчивости и деловой активности компании Предметом финансового анализа являются финансовые

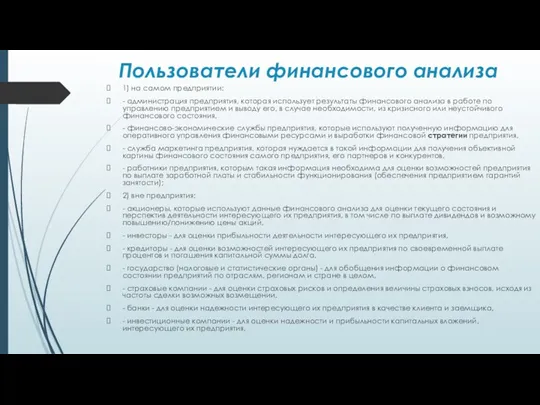

- 3. Пользователи финансового анализа 1) на самом предприятии: - администрация предприятия, которая использует результаты финансового анализа в

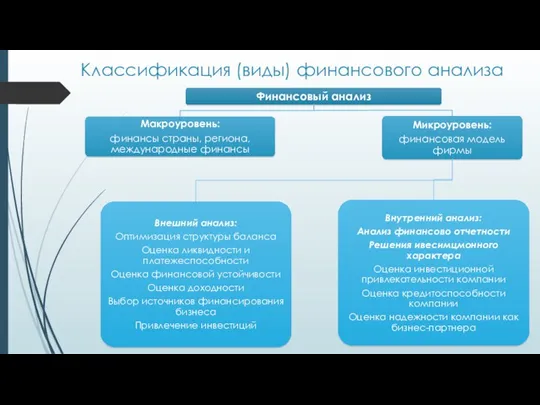

- 4. Классификация (виды) финансового анализа

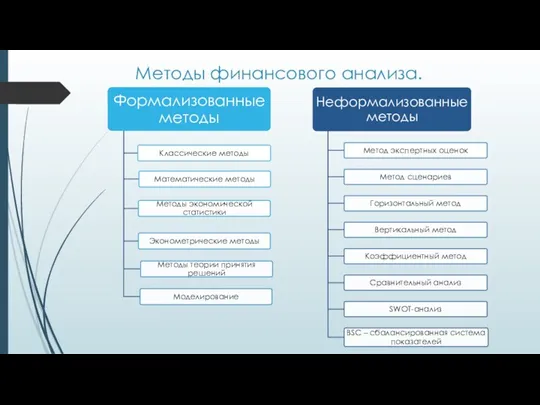

- 5. Методы финансового анализа.

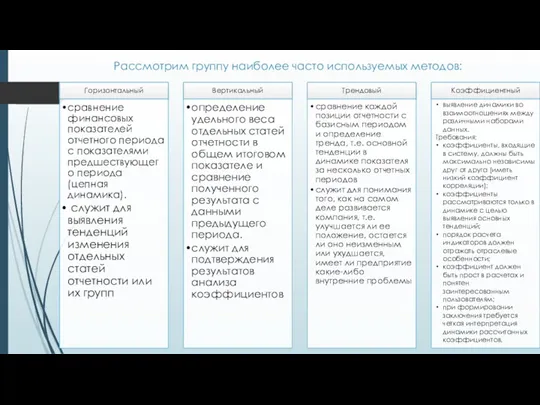

- 6. Рассмотрим группу наиболее часто используемых методов:

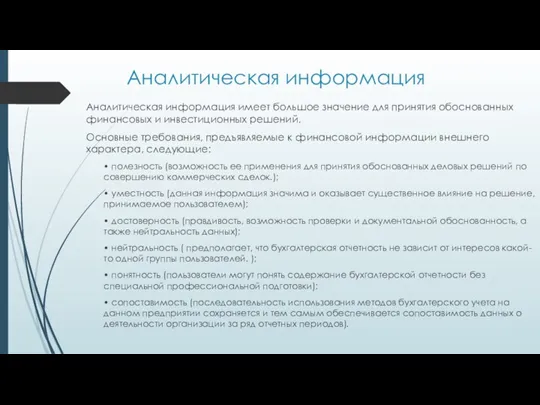

- 7. Аналитическая информация Аналитическая информация имеет большое значение для принятия обоснованных финансовых и инвестиционных решений. Основные требования,

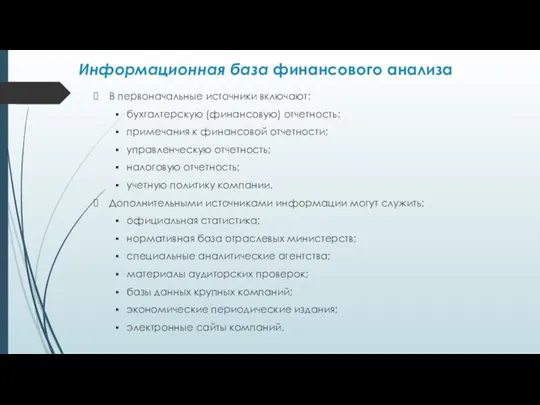

- 8. Информационная база финансового анализа В первоначальные источники включают: бухгалтерскую (финансовую) отчетность; примечания к финансовой отчетности; управленческую

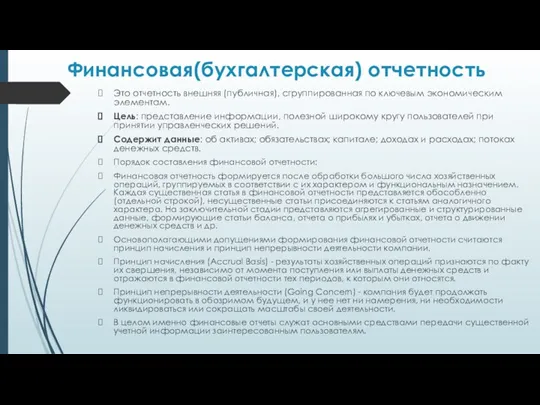

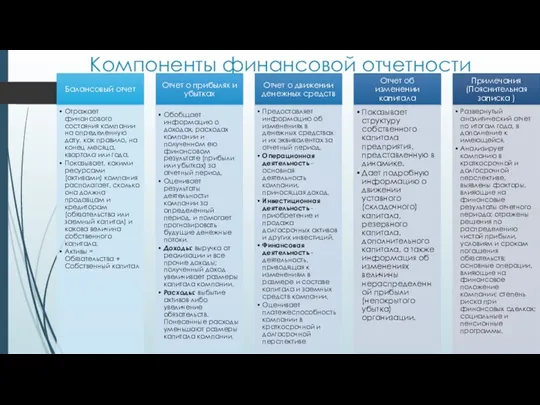

- 9. Финансовая(бухгалтерская) отчетность Это отчетность внешняя (публичная), сгруппированная по ключевым экономическим элементам. Цель: представление информации, полезной широкому

- 10. Компоненты финансовой отчетности

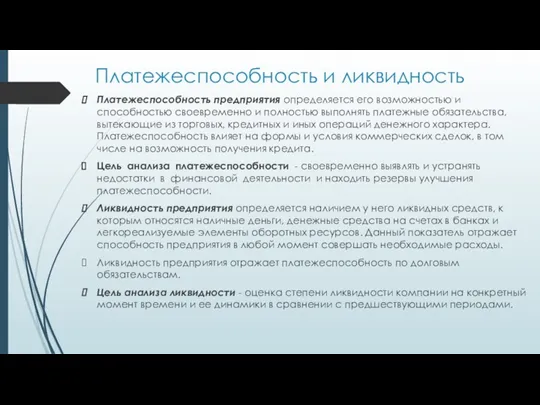

- 11. Платежеспособность и ликвидность Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства,

- 12. Анализ ликвидности и платежеспособности

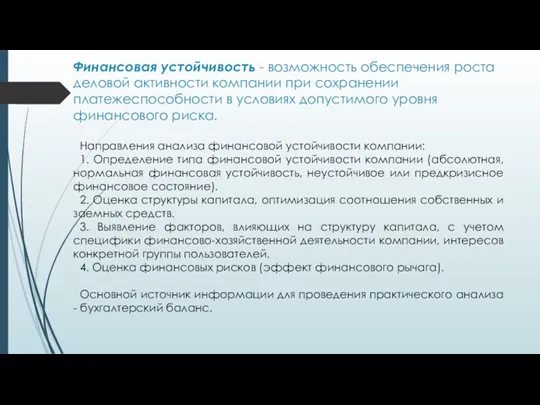

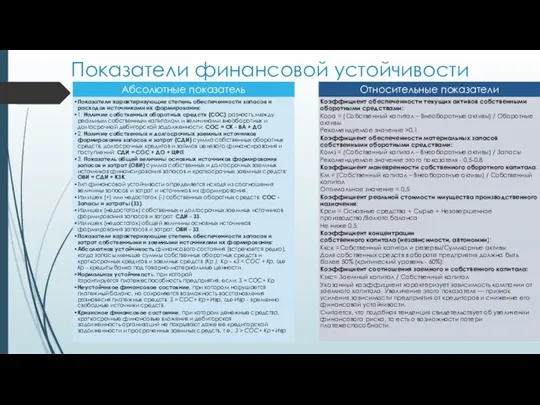

- 13. Финансовая устойчивость - возможность обеспечения роста деловой активности компании при сохранении платежеспособности в условиях допустимого уровня

- 14. Показатели финансовой устойчивости

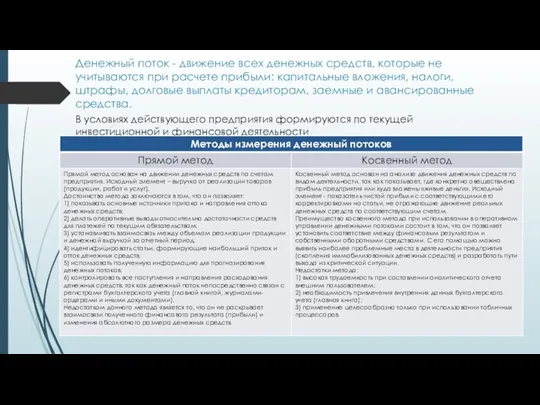

- 15. Денежный поток - движение всех денежных средств, которые не учитываются при расчете прибыли: капитальные вложения, налоги,

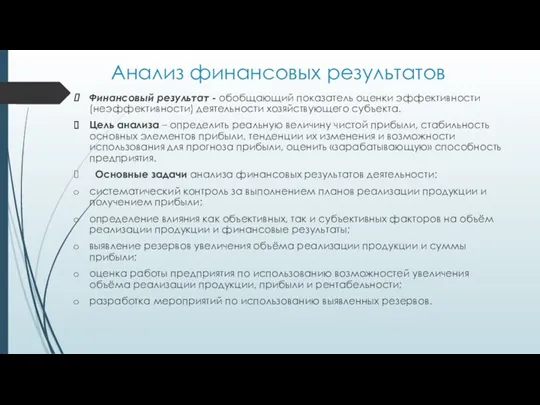

- 16. Анализ финансовых результатов Финансовый результат - обобщающий показатель оценки эффективности (неэффективности) деятельности хозяйствующего субъекта. Цель анализа

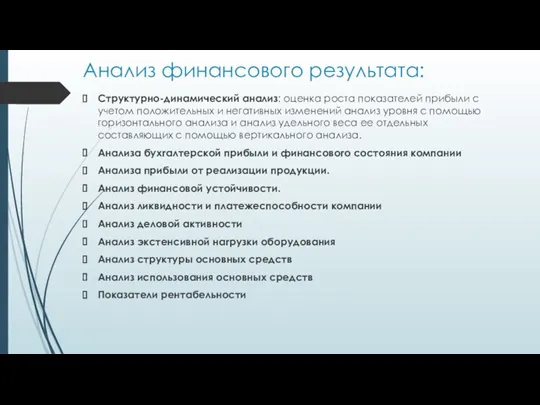

- 17. Анализ финансового результата: Структурно-динамический анализ: оценка роста показателей прибыли с учетом положительных и негативных изменений анализ

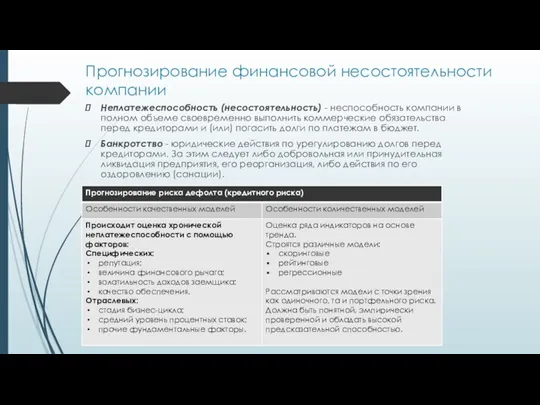

- 18. Прогнозирование финансовой несостоятельности компании Неплатежеспособность (несостоятельность) - неспособность компании в полном объеме своевременно выполнить коммерческие обязательства

- 20. Скачать презентацию

Финансовый анализ – инструмент оценки финансовой устойчивости и деловой активности компании

Предметом финансового

Финансовый анализ – инструмент оценки финансовой устойчивости и деловой активности компании

Предметом финансового

Пользователи финансового анализа

1) на самом предприятии:

- администрация предприятия, которая использует результаты

Пользователи финансового анализа

1) на самом предприятии:

- администрация предприятия, которая использует результаты

Классификация (виды) финансового анализа

Классификация (виды) финансового анализа

Методы финансового анализа.

Методы финансового анализа.

Рассмотрим группу наиболее часто используемых методов:

Рассмотрим группу наиболее часто используемых методов:

Аналитическая информация

Аналитическая информация имеет большое значение для принятия обоснованных финансовых и

Аналитическая информация

Аналитическая информация имеет большое значение для принятия обоснованных финансовых и

Информационная база финансового анализа

В первоначальные источники включают:

бухгалтерскую (финансовую) отчетность;

примечания к финансовой отчетности;

управленческую

Информационная база финансового анализа

В первоначальные источники включают:

бухгалтерскую (финансовую) отчетность;

примечания к финансовой отчетности;

управленческую

Финансовая(бухгалтерская) отчетность

Это отчетность внешняя (публичная), сгруппированная по ключевым экономическим элементам.

Цель: представление

Финансовая(бухгалтерская) отчетность

Это отчетность внешняя (публичная), сгруппированная по ключевым экономическим элементам.

Цель: представление

Компоненты финансовой отчетности

Компоненты финансовой отчетности

Платежеспособность и ликвидность

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью

Платежеспособность и ликвидность

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью

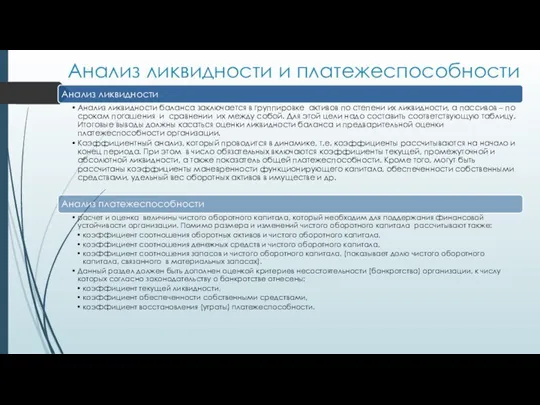

Анализ ликвидности и платежеспособности

Анализ ликвидности и платежеспособности

Финансовая устойчивость - возможность обеспечения роста деловой активности компании при сохранении

Финансовая устойчивость - возможность обеспечения роста деловой активности компании при сохранении

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Денежный поток - движение всех денежных средств, которые не учитываются при

Денежный поток - движение всех денежных средств, которые не учитываются при

Анализ финансовых результатов

Финансовый результат - обобщающий показатель оценки эффективности (неэффективности) деятельности хозяйствующего

Анализ финансовых результатов

Финансовый результат - обобщающий показатель оценки эффективности (неэффективности) деятельности хозяйствующего

Анализ финансового результата:

Структурно-динамический анализ: оценка роста показателей прибыли с учетом положительных

Анализ финансового результата:

Структурно-динамический анализ: оценка роста показателей прибыли с учетом положительных

Прогнозирование финансовой несостоятельности компании

Неплатежеспособность (несостоятельность) - неспособность компании в полном объеме своевременно

Прогнозирование финансовой несостоятельности компании

Неплатежеспособность (несостоятельность) - неспособность компании в полном объеме своевременно

Карта школьника УБРиР

Карта школьника УБРиР Оценка стоимости опционов

Оценка стоимости опционов Себестоимость продукции

Себестоимость продукции Государственные и муниципальные финансы

Государственные и муниципальные финансы Теоретические основы финансовой математики

Теоретические основы финансовой математики Финансовые рынки

Финансовые рынки Қазақстан Халық Банкі

Қазақстан Халық Банкі Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика)

Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика) Production costa

Production costa О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Оборотные средства, оборотные фонды, оборотные активы предприятия

Оборотные средства, оборотные фонды, оборотные активы предприятия Ипотечная программа Квартира, банк Санкт-Петербург

Ипотечная программа Квартира, банк Санкт-Петербург Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Податкова система Англії

Податкова система Англії Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Кредитный договор

Кредитный договор Основы бухгалтерского учета

Основы бухгалтерского учета Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Личный финансовый план

Личный финансовый план Institutional developments worldwide and in the EU with regard to financial stability

Institutional developments worldwide and in the EU with regard to financial stability Этапы бюджетного процесса

Этапы бюджетного процесса Институциональная структура банковской системы

Институциональная структура банковской системы Gestión Fiscal

Gestión Fiscal Какие вклады являются застрахованными

Какие вклады являются застрахованными Статистика денежного обращения

Статистика денежного обращения Денежный рынок. Тема 3

Денежный рынок. Тема 3 Деньги в разных странах

Деньги в разных странах