- Себестоимость продукции

Содержание

- 2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВКЛЮЧАЕТ РАЗЛИЧНЫЕ ВИДЫ ЗАТРАТ, ЗАВИСЯЩИХ И НЕ ЗАВИСЯЩИХ ОТ РАБОТЫ ПРЕДПРИЯТИЯ, ВЫТЕКАЮЩИХ ИЗ ХАРАКТЕРА

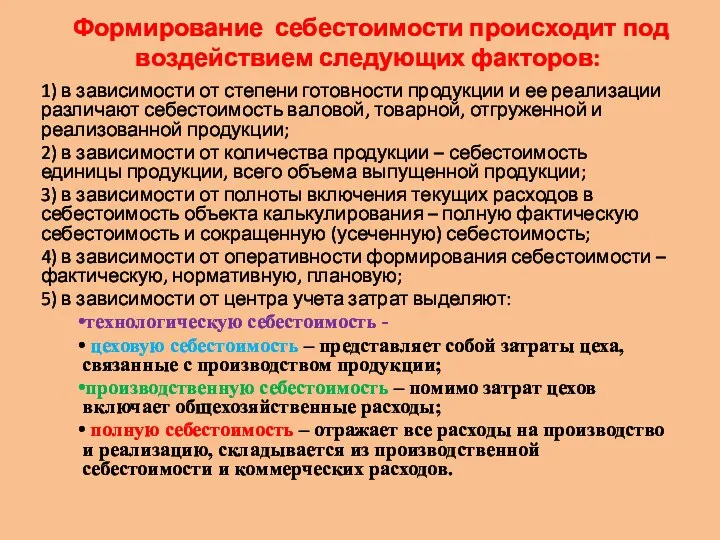

- 3. Формирование себестоимости происходит под воздействием следующих факторов: 1) в зависимости от степени готовности продукции и ее

- 4. Классификация затрат на производство и реализацию продукции

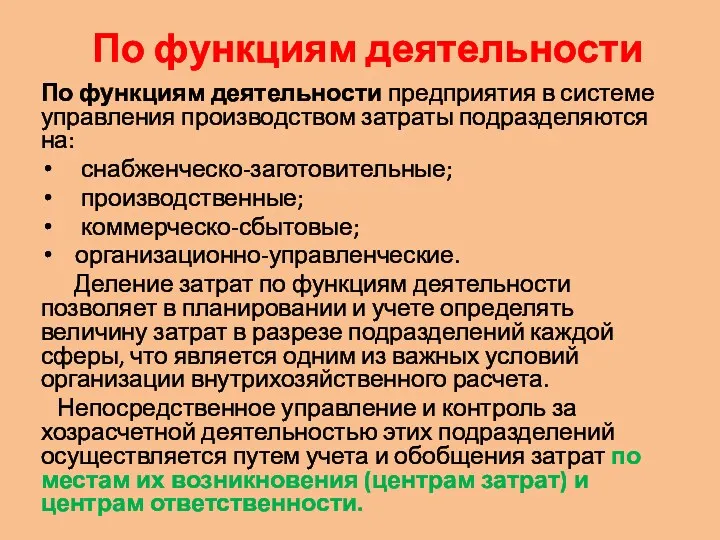

- 5. По функциям деятельности По функциям деятельности предприятия в системе управления производством затраты подразделяются на: снабженческо-заготовительные; производственные;

- 6. По экономической роли По экономической роли в процессе производства продукции (технико-экономическому назначению) затраты подразделяются на основные

- 7. По способу включения По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые

- 8. На практике затраты предприятия традиционно группируются и учитываются по составу видам, местам возникновения носителям.

- 9. По составу По составу затраты подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного

- 10. По видам затрат Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и

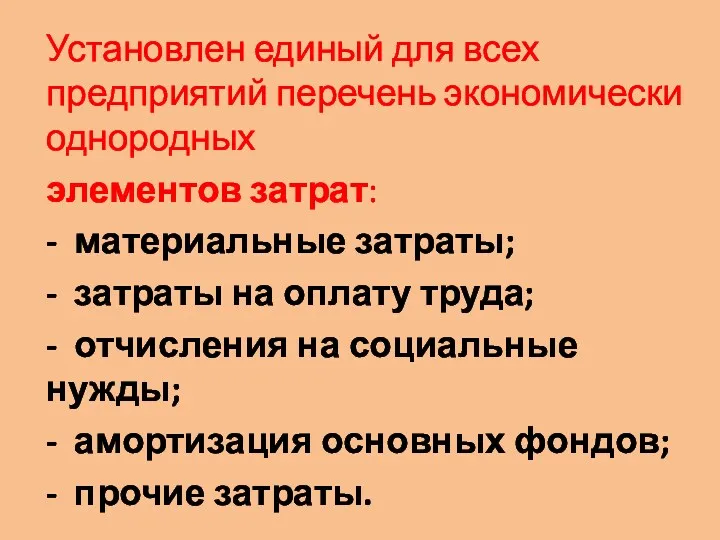

- 11. Установлен единый для всех предприятий перечень экономически однородных элементов затрат: - материальные затраты; - затраты на

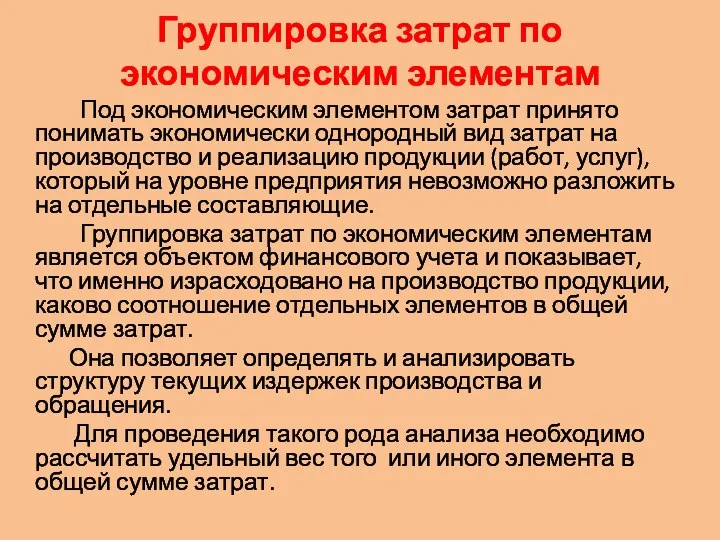

- 12. Группировка затрат по экономическим элементам Под экономическим элементом затрат принято понимать экономически однородный вид затрат на

- 13. Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по статьям калькуляции.

- 14. По месту возникновения По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам, отделам и

- 15. Учет по носителям затрат: продукции, работам, услугам с целью определения их себестоимости.

- 16. Наиболее простой способ расчета себестоимости продукции – деление суммарных затрат на объем выпуска. Однако применять этот

- 17. Важное значение имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на

- 18. Постоянные затраты Постоянные затраты не зависят от динамики объема производства и продажи продукции, то есть не

- 19. Переменные затраты Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема производства (или деловой

- 20. Производственные затраты Производственные затраты включают в себя: прямые материальные затраты; прямые расходы по оплате труда с

- 21. Периодические расходы Периодические расходы подразделяются на: коммерческие; общие; административные. К ним относится существенная часть общей массы

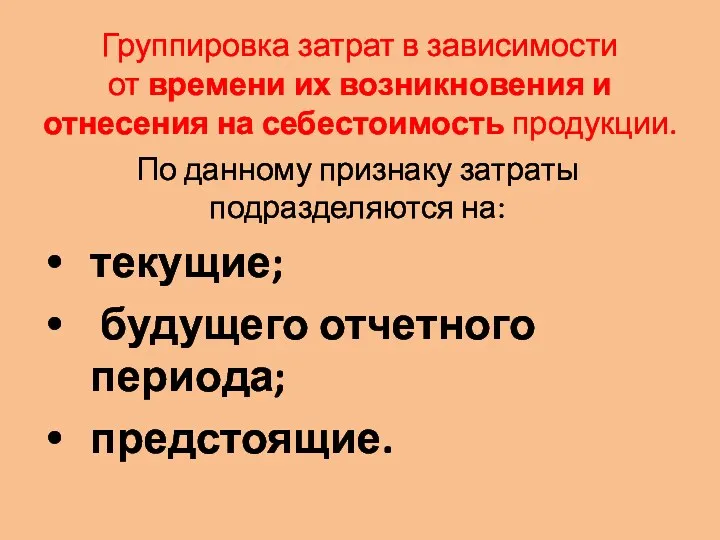

- 22. Группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку

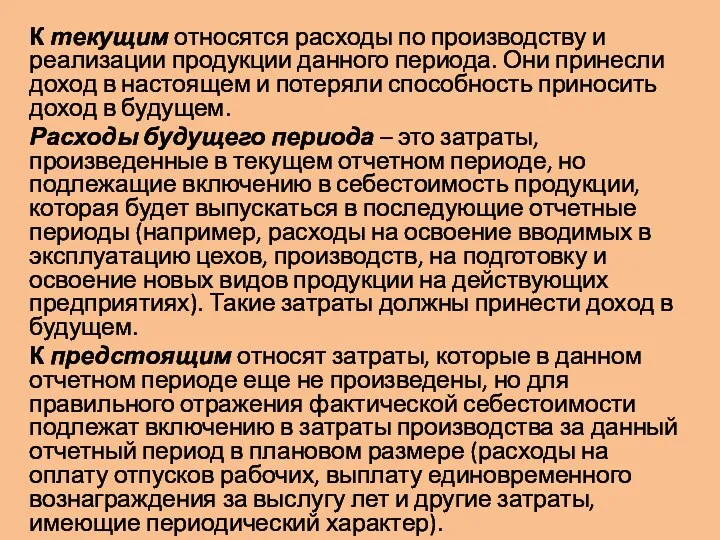

- 23. К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем

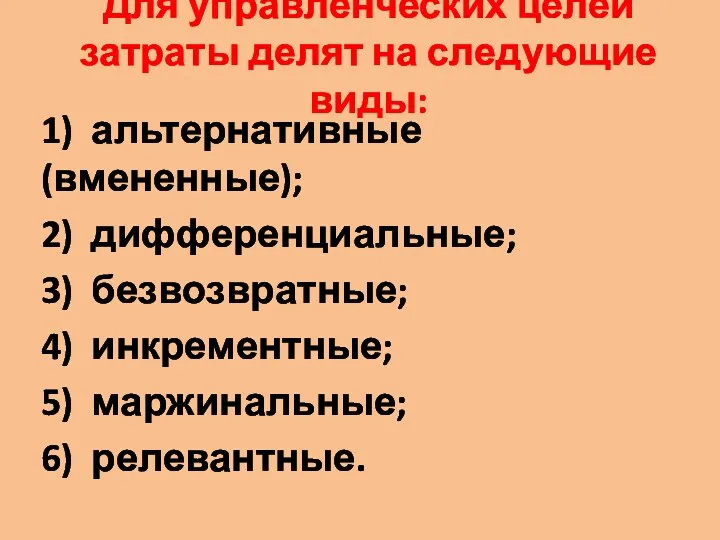

- 24. Для управленческих целей затраты делят на следующие виды: 1) альтернативные (вмененные); 2) дифференциальные; 3) безвозвратные; 4)

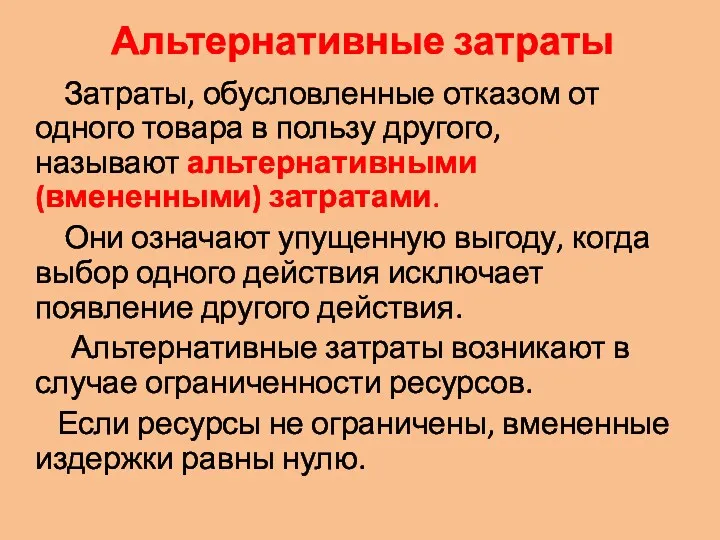

- 25. Альтернативные затраты Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они

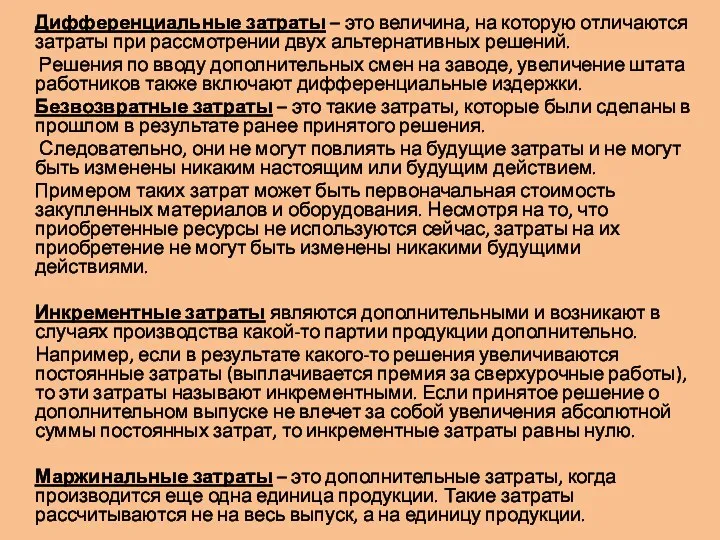

- 26. Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений. Решения по

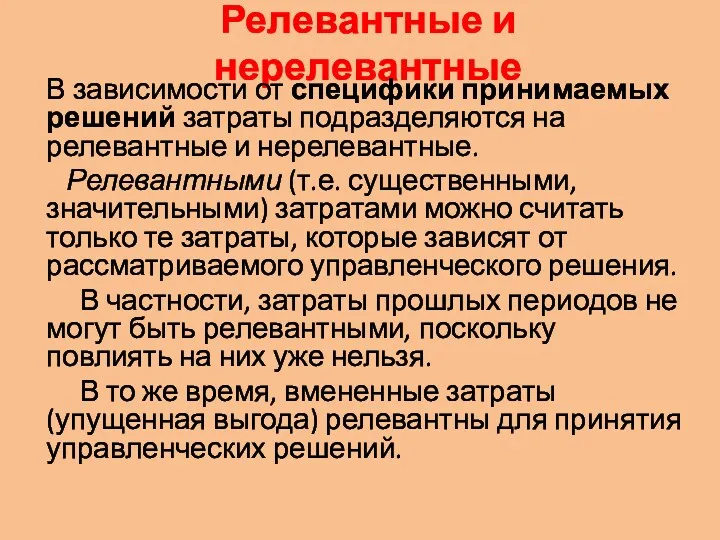

- 27. Релевантные и нерелевантные В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными

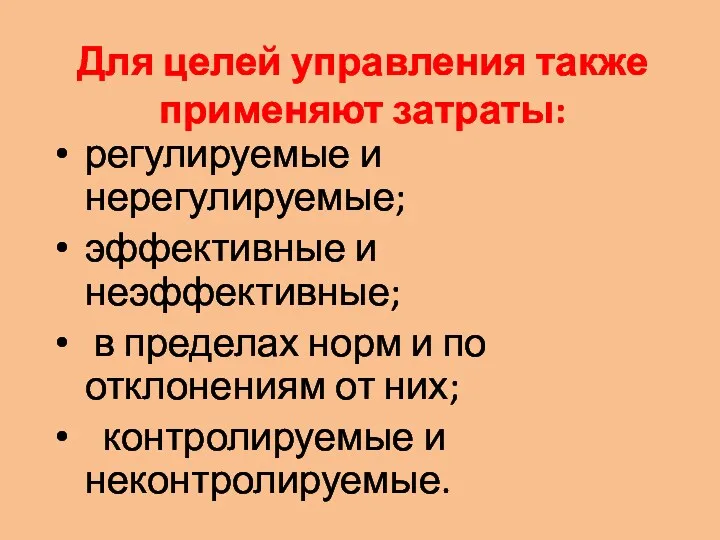

- 28. Для целей управления также применяют затраты: регулируемые и нерегулируемые; эффективные и неэффективные; в пределах норм и

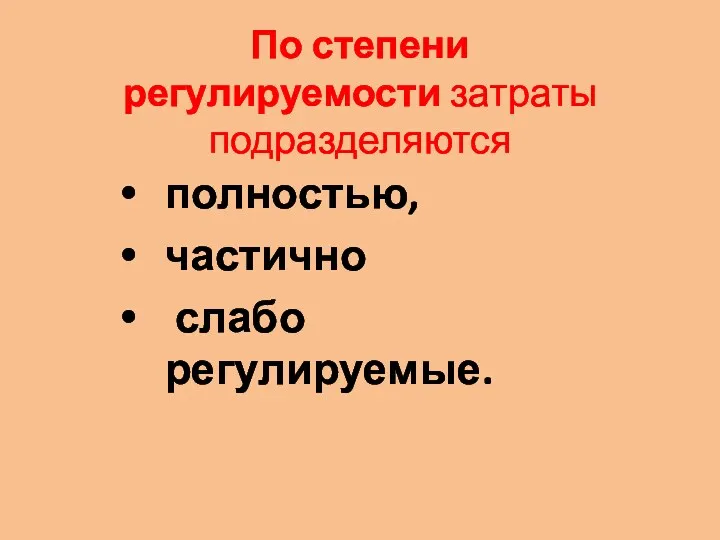

- 29. По степени регулируемости затраты подразделяются полностью, частично слабо регулируемые.

- 30. Производительные (эффективные) и непроизводительные (неэффективные) затраты оказывают существенное влияние на результаты деятельности предприятия Эффективные – это

- 31. Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. По своему составу они отличаются

- 32. Калькулирование себестоимости продукции Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу

- 33. Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их перечень

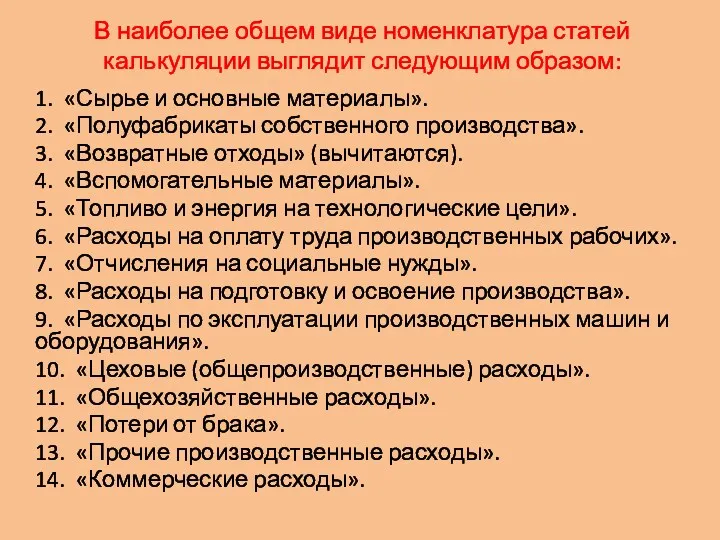

- 34. В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом: 1. «Сырье и основные материалы». 2.

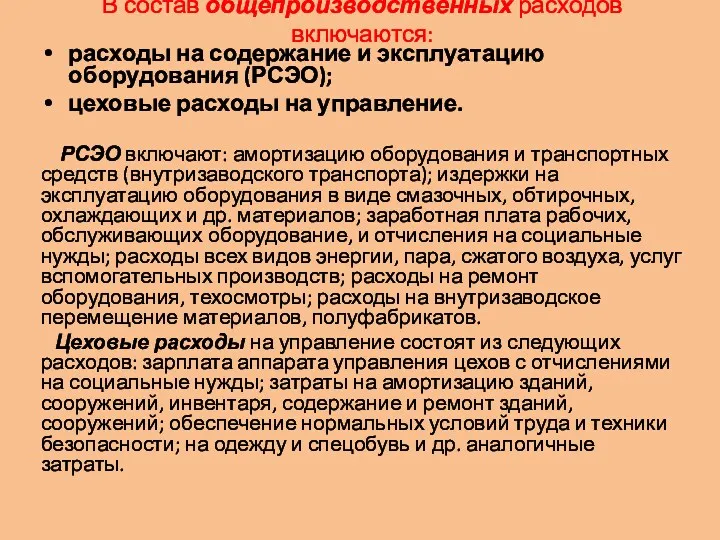

- 35. В состав общепроизводственных расходов включаются: расходы на содержание и эксплуатацию оборудования (РСЭО); цеховые расходы на управление.

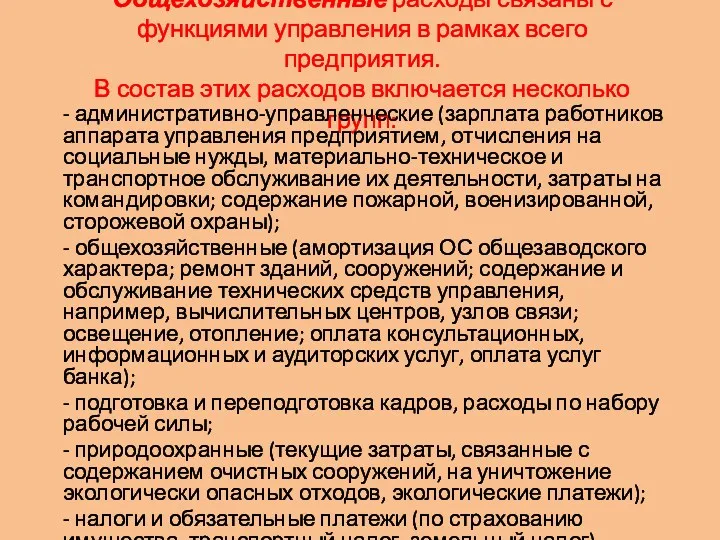

- 36. Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав этих расходов включается несколько

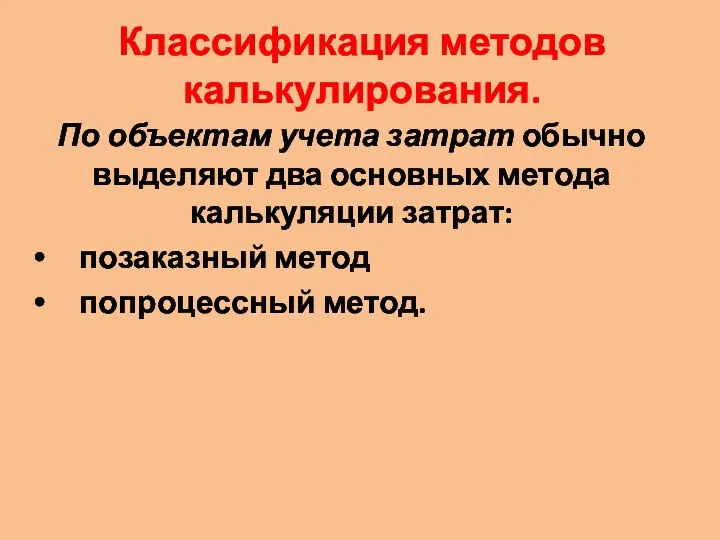

- 37. Классификация методов калькулирования. По объектам учета затрат обычно выделяют два основных метода калькуляции затрат: позаказный метод

- 38. По оперативности контроля существуют методы учета затрат в процессе производства продукции (к ним относится нормативный метод

- 40. Скачать презентацию

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВКЛЮЧАЕТ РАЗЛИЧНЫЕ ВИДЫ ЗАТРАТ, ЗАВИСЯЩИХ И

НЕ ЗАВИСЯЩИХ ОТ

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ВКЛЮЧАЕТ РАЗЛИЧНЫЕ ВИДЫ ЗАТРАТ, ЗАВИСЯЩИХ И

НЕ ЗАВИСЯЩИХ ОТ

Формирование себестоимости происходит под воздействием следующих факторов:

1) в зависимости от степени

Формирование себестоимости происходит под воздействием следующих факторов:

1) в зависимости от степени

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

По функциям деятельности

По функциям деятельности предприятия в системе управления производством затраты подразделяются

По функциям деятельности

По функциям деятельности предприятия в системе управления производством затраты подразделяются

По экономической роли

По экономической роли в процессе производства продукции (технико-экономическому назначению) затраты

По экономической роли

По экономической роли в процессе производства продукции (технико-экономическому назначению) затраты

По способу включения

По способу включения в себестоимость продукции затраты подразделяются на прямые

По способу включения

По способу включения в себестоимость продукции затраты подразделяются на прямые

На практике затраты предприятия традиционно группируются и учитываются по

составу

На практике затраты предприятия традиционно группируются и учитываются по

составу

По составу

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из

По составу

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из

По видам затрат

Учет по видам затрат

классифицирует и оценивает

ресурсы, использованные в

По видам затрат

Учет по видам затрат

классифицирует и оценивает

ресурсы, использованные в

Установлен единый для всех предприятий перечень экономически однородных

элементов затрат:

- материальные затраты;

-

Установлен единый для всех предприятий перечень экономически однородных

элементов затрат:

- материальные затраты;

-

Группировка затрат по

экономическим элементам

Под экономическим элементом затрат принято понимать

Группировка затрат по

экономическим элементам

Под экономическим элементом затрат принято понимать

Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку

Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку

По месту возникновения

По месту возникновения затраты группируются и учитываются по производствам,

По месту возникновения

По месту возникновения затраты группируются и учитываются по производствам,

Учет по носителям затрат:

продукции,

работам,

услугам

с целью определения их себестоимости.

Учет по носителям затрат:

продукции,

работам,

услугам

с целью определения их себестоимости.

Наиболее простой способ расчета себестоимости продукции – деление суммарных затрат на объем выпуска.

Наиболее простой способ расчета себестоимости продукции – деление суммарных затрат на объем выпуска.

Важное значение имеет группировка затрат по отношению к объему производства.

Важное значение имеет группировка затрат по отношению к объему производства.

Постоянные затраты

Постоянные затраты не зависят от динамики объема производства и

Постоянные затраты

Постоянные затраты не зависят от динамики объема производства и

Переменные затраты

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению

Переменные затраты

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению

Производственные затраты

Производственные затраты включают в себя:

прямые материальные затраты;

прямые расходы по

Производственные затраты

Производственные затраты включают в себя:

прямые материальные затраты;

прямые расходы по

Периодические расходы

Периодические расходы подразделяются на:

коммерческие;

общие;

административные.

К ним относится существенная часть общей массы

Периодические расходы

Периодические расходы подразделяются на:

коммерческие;

общие;

административные.

К ним относится существенная часть общей массы

Группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции.

Группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции.

К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли

К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли

Для управленческих целей затраты делят на следующие виды:

1) альтернативные (вмененные);

2) дифференциальные;

3)

Для управленческих целей затраты делят на следующие виды:

1) альтернативные (вмененные);

2) дифференциальные;

3)

Альтернативные затраты

Затраты, обусловленные отказом от одного товара в пользу другого,

Альтернативные затраты

Затраты, обусловленные отказом от одного товара в пользу другого,

Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных

Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных

Релевантные и нерелевантные

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и

Релевантные и нерелевантные

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и

Для целей управления также применяют затраты:

регулируемые и нерегулируемые;

эффективные и

Для целей управления также применяют затраты:

регулируемые и нерегулируемые;

эффективные и

По степени регулируемости затраты подразделяются

полностью,

частично

слабо регулируемые.

По степени регулируемости затраты подразделяются

полностью,

частично

слабо регулируемые.

Производительные (эффективные) и непроизводительные (неэффективные) затраты оказывают существенное влияние на результаты

Производительные (эффективные) и непроизводительные (неэффективные) затраты оказывают существенное влияние на результаты

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. По своему

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. По своему

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье

В состав общепроизводственных расходов включаются:

расходы на содержание и эксплуатацию оборудования (РСЭО);

цеховые расходы на

В состав общепроизводственных расходов включаются:

расходы на содержание и эксплуатацию оборудования (РСЭО);

цеховые расходы на

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия.

В состав

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав

Классификация методов калькулирования.

По объектам учета затрат обычно выделяют два основных метода калькуляции затрат:

позаказный

Классификация методов калькулирования.

По объектам учета затрат обычно выделяют два основных метода калькуляции затрат:

позаказный

По оперативности контроля существуют методы учета затрат в процессе производства продукции (к

По оперативности контроля существуют методы учета затрат в процессе производства продукции (к

Оценка качества кредитного портфеля в современной банковской практике

Оценка качества кредитного портфеля в современной банковской практике Базисные условия поставки. Инкотермс-2010

Базисные условия поставки. Инкотермс-2010 Как увеличить денежный поток

Как увеличить денежный поток Внебюджетные фонды в финансовой системе государства

Внебюджетные фонды в финансовой системе государства Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Ақша. Шығу тарихы

Ақша. Шығу тарихы Оборотные средства организации (предприятия) и их эффективность

Оборотные средства организации (предприятия) и их эффективность Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании Режимы налогообложения. Задание 6

Режимы налогообложения. Задание 6 Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 Аудиторский контроль

Аудиторский контроль Зарплатный проект. Пакетная линейка карт

Зарплатный проект. Пакетная линейка карт Range market. Торговля в боковом тренде

Range market. Торговля в боковом тренде Основы социального страхования

Основы социального страхования Программы накопительного страхования жизни

Программы накопительного страхования жизни Innovations in Insurance

Innovations in Insurance История фальшивых денег, как избежать подделки

История фальшивых денег, как избежать подделки Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Бухучет и налоги в 2020 году: отчетная революция

Бухучет и налоги в 2020 году: отчетная революция Семейный бюджет. Бюджет школьника

Семейный бюджет. Бюджет школьника Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Управление денежными потоками по инвестиционной деятельности

Управление денежными потоками по инвестиционной деятельности Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Акционерное общество

Акционерное общество Daň z přidané hodnoty

Daň z přidané hodnoty Криптотрейдинг с нуля

Криптотрейдинг с нуля