- Семейный бюджет. Бюджет школьника

Содержание

- 2. Составление бюджета включает в себя три основные фазы: постановка финансовых целей (например, планирование крупной покупки, продолжение

- 3. Рациональное использование средств для наиболее полного удовлетворения потребностей всех членов семьи является основной задачей семейной экономики.

- 4. Стратегия сокращения расходной части бюджета Семьи могут расширить свои возможности, если рационально будут относиться к имеющимся

- 5. Потребности – это необходимость в определенных вещах, желание владеть ими, чувство неудовлетворенности в случае их отсутствия

- 6. Существуют различные варианты классификации потребностей: материальные и духовные; первоочередные и второстепенные; индивидуальные и коллективные.

- 7. Пирамида потребностей Маслоу

- 8. Пирамида потребностей Маслоу

- 9. Человеческие потребности неограниченны. НО Проблема состоит в том, что ресурсы ограничены.

- 10. Планируемые расходы можно разделить на три группы: текущие или периодически повторяющиеся (обязательные платежи, оплата коммунальных услуг,

- 11. Как семья может сократить свои расходы: экономить электроэнергию; утеплить окна, экономить тепловую энергию; экономить воду; сократить

- 12. Советы бережливым людям: планируйте покупки; составьте список необходимых покупок; походите по магазинам, сравните цены; следите за

- 13. Источники увеличения доходной части семейного бюджета Около 80% доходов семья получает от профессиональной деятельности. Прежде всего,

- 14. Доход от предпринимательства – коммерческая деятельность без образования юридического лица (частная торговля, надомное и кустарное производство,

- 15. Доход от операций с имуществом и денежными средствами: % по банковским вкладам; потребительский кредит; доходы по

- 16. Где вы будете изыскивать денежные средства, если кто-то из ваших близких зимой в гололед сломал руку?

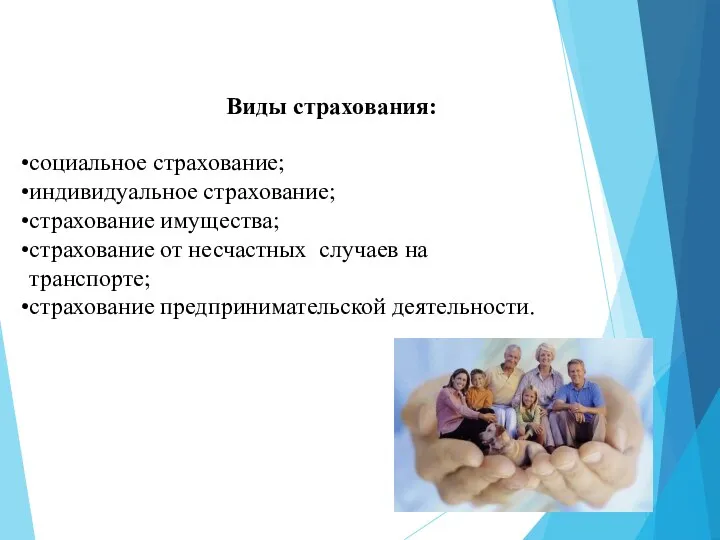

- 17. Виды страхования: социальное страхование; индивидуальное страхование; страхование имущества; страхование от несчастных случаев на транспорте; страхование предпринимательской

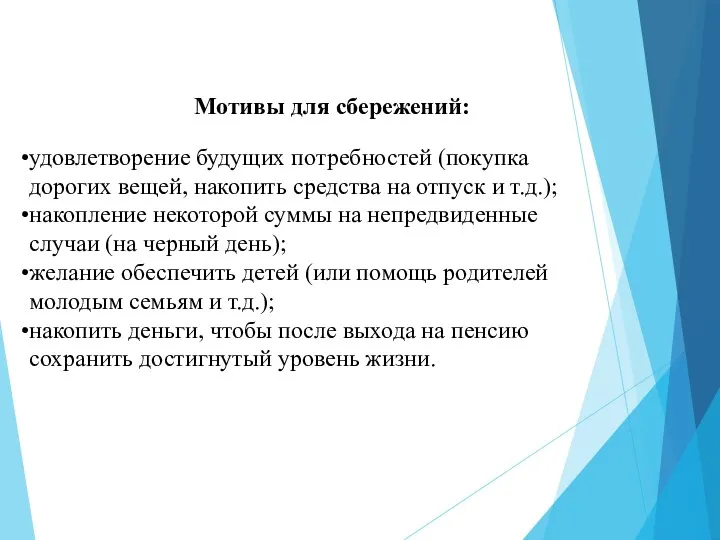

- 18. Мотивы для сбережений: удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на отпуск и т.д.); накопление

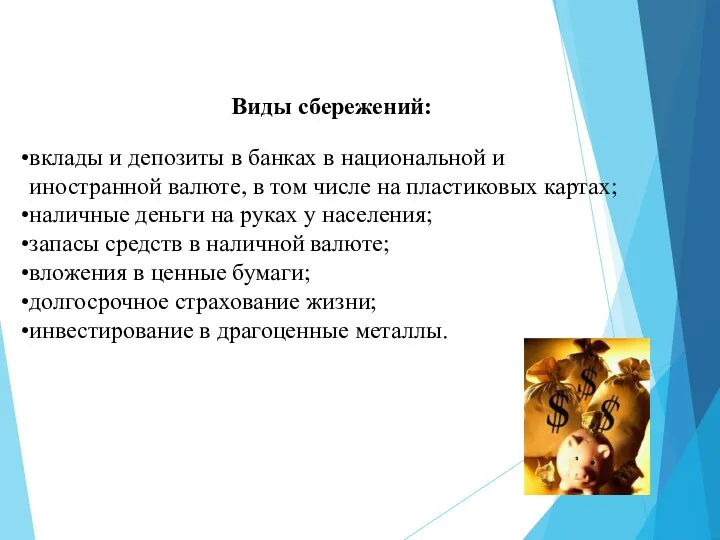

- 19. Виды сбережений: вклады и депозиты в банках в национальной и иностранной валюте, в том числе на

- 20. В планировании семейного бюджета немаловажную роль играет семейный менеджмент (управление, организация): четкие цели, осознанные всеми членами

- 21. Прежде чем приступить к составлению бюджета школьника, следует определить, что можно отнести к личным доходам и

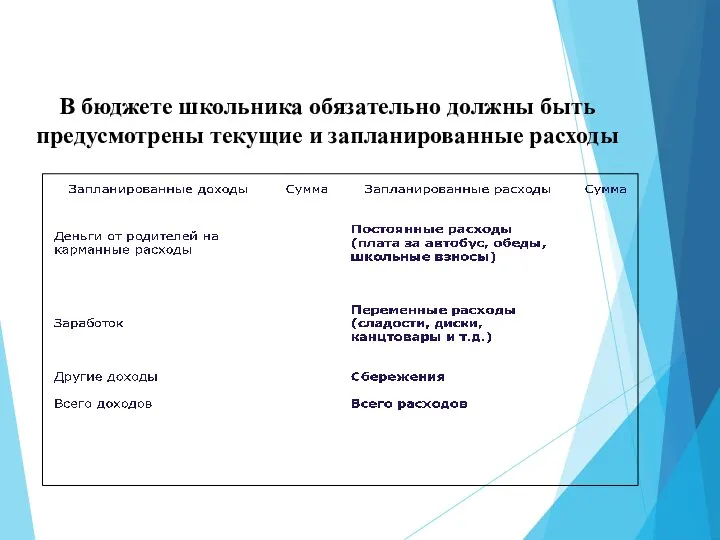

- 22. В бюджете школьника обязательно должны быть предусмотрены текущие и запланированные расходы

- 24. Скачать презентацию

Составление бюджета включает в себя три основные фазы:

постановка финансовых целей

Составление бюджета включает в себя три основные фазы:

постановка финансовых целей

Рациональное использование средств для наиболее полного удовлетворения потребностей всех членов семьи

Рациональное использование средств для наиболее полного удовлетворения потребностей всех членов семьи

Стратегия сокращения расходной части бюджета

Семьи могут расширить свои возможности, если рационально

Стратегия сокращения расходной части бюджета

Семьи могут расширить свои возможности, если рационально

Потребности – это необходимость в определенных вещах, желание владеть ими, чувство

Потребности – это необходимость в определенных вещах, желание владеть ими, чувство

Существуют различные варианты классификации потребностей:

материальные и духовные;

первоочередные и второстепенные;

индивидуальные и коллективные.

Существуют различные варианты классификации потребностей:

материальные и духовные;

первоочередные и второстепенные;

индивидуальные и коллективные.

Пирамида потребностей Маслоу

Пирамида потребностей Маслоу

Пирамида потребностей Маслоу

Пирамида потребностей Маслоу

Человеческие потребности неограниченны.

НО

Проблема состоит в том, что ресурсы ограничены.

Человеческие потребности неограниченны.

НО

Проблема состоит в том, что ресурсы ограничены.

Планируемые расходы можно разделить на три группы:

текущие или периодически повторяющиеся (обязательные

Планируемые расходы можно разделить на три группы:

текущие или периодически повторяющиеся (обязательные

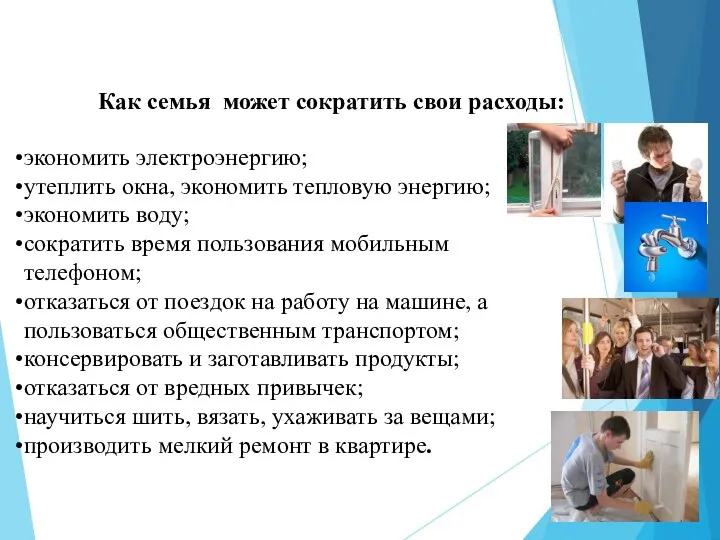

Как семья может сократить свои расходы:

экономить электроэнергию;

утеплить окна, экономить тепловую энергию;

экономить

Как семья может сократить свои расходы:

экономить электроэнергию;

утеплить окна, экономить тепловую энергию;

экономить

Советы бережливым людям:

планируйте покупки;

составьте список необходимых покупок;

походите по магазинам, сравните цены;

следите

Советы бережливым людям:

планируйте покупки;

составьте список необходимых покупок;

походите по магазинам, сравните цены;

следите

Источники увеличения доходной части семейного бюджета

Около 80% доходов семья получает от

Источники увеличения доходной части семейного бюджета

Около 80% доходов семья получает от

Доход от предпринимательства – коммерческая деятельность без образования юридического лица (частная

Доход от предпринимательства – коммерческая деятельность без образования юридического лица (частная

Доход от операций с имуществом и денежными средствами:

% по банковским вкладам;

потребительский

Доход от операций с имуществом и денежными средствами:

% по банковским вкладам;

потребительский

Где вы будете изыскивать денежные средства, если кто-то из ваших близких

Где вы будете изыскивать денежные средства, если кто-то из ваших близких

Виды страхования:

социальное страхование;

индивидуальное страхование;

страхование имущества;

страхование от несчастных случаев на транспорте;

страхование предпринимательской

Виды страхования:

социальное страхование;

индивидуальное страхование;

страхование имущества;

страхование от несчастных случаев на транспорте;

страхование предпринимательской

Мотивы для сбережений:

удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на

Мотивы для сбережений:

удовлетворение будущих потребностей (покупка дорогих вещей, накопить средства на

Виды сбережений:

вклады и депозиты в банках в национальной и иностранной валюте,

Виды сбережений:

вклады и депозиты в банках в национальной и иностранной валюте,

В планировании семейного бюджета немаловажную роль играет семейный менеджмент (управление, организация):

четкие

В планировании семейного бюджета немаловажную роль играет семейный менеджмент (управление, организация):

четкие

Прежде чем приступить к составлению бюджета школьника, следует определить, что можно

Прежде чем приступить к составлению бюджета школьника, следует определить, что можно

В бюджете школьника обязательно должны быть предусмотрены текущие и запланированные расходы

В бюджете школьника обязательно должны быть предусмотрены текущие и запланированные расходы

Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Анализ безубыточности производства

Анализ безубыточности производства Банковская система в России. Виды и функции банков

Банковская система в России. Виды и функции банков Доверительное управление капиталом

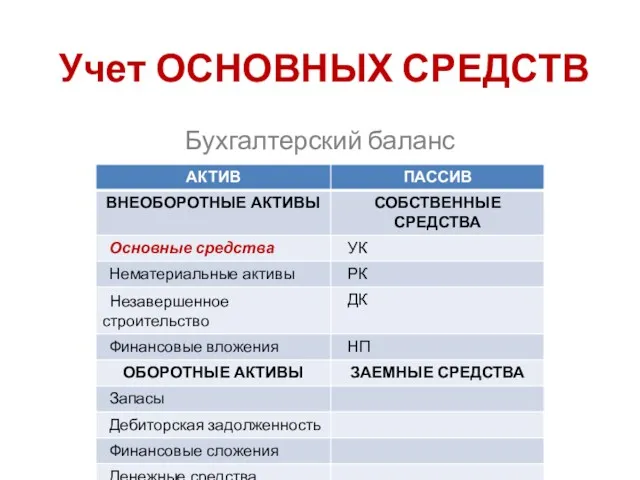

Доверительное управление капиталом Учет основных средств. Бухгалтерский баланс

Учет основных средств. Бухгалтерский баланс Тәуекелді басқару

Тәуекелді басқару Оплата школьного питания

Оплата школьного питания Оборотные средства организации, их состав и структура

Оборотные средства организации, их состав и структура Управление денежными потоками

Управление денежными потоками Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Financial accounting

Financial accounting Калькулирование себестоимости продукции. Тема 6

Калькулирование себестоимости продукции. Тема 6 Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Технология обработки бухгалтерской учетной информации

Технология обработки бухгалтерской учетной информации Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Трудовая пенсия по инвалидности

Трудовая пенсия по инвалидности Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках

Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Отчет об исполнении бюджета

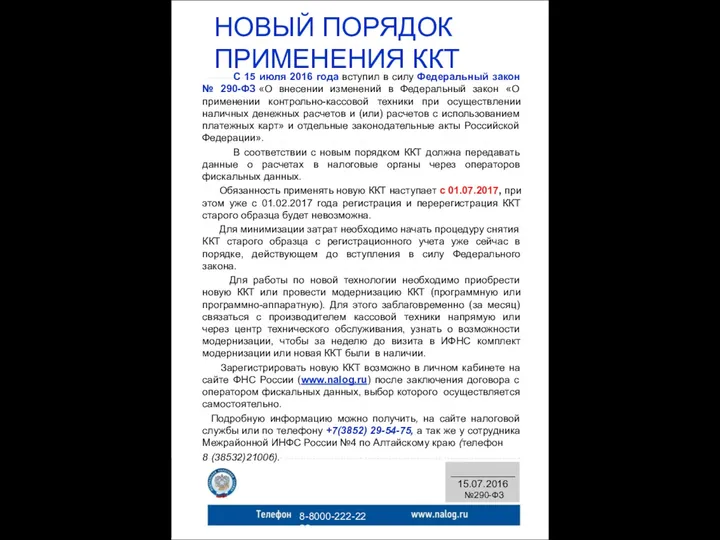

Отчет об исполнении бюджета Новый порядок применения контрольно-кассовой техники

Новый порядок применения контрольно-кассовой техники Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Понятие и виды лицевых счетов по налогам. Порядок открытия их

Понятие и виды лицевых счетов по налогам. Порядок открытия их Финансовая политика. Прибыль

Финансовая политика. Прибыль