- Банковская система в России. Виды и функции банков

Содержание

- 2. Сущность и организация банковской системы Банк— это денежно-кредитный институт, регулирующий денежный оборот в наличной и безналичной

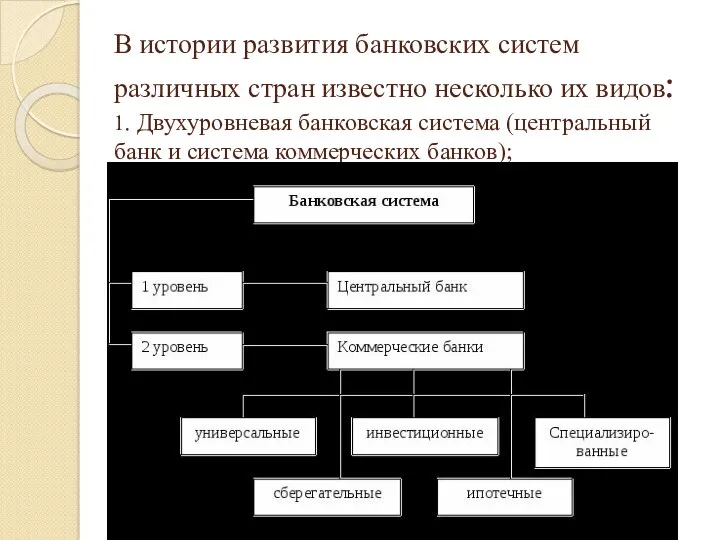

- 3. В истории развития банковских систем различных стран известно несколько их видов: 1. Двухуровневая банковская система (центральный

- 4. 2. Централизованная монобанковская система (По этому типу была построена банковская система СССР и других социалистических стран.)

- 5. 3.Уникальная децентрализованная банковская система — Федеральная резервная система США.

- 6. В настоящее время в России в целом завершен этап реструктуризации банковского сектора на рыночных основах. Так

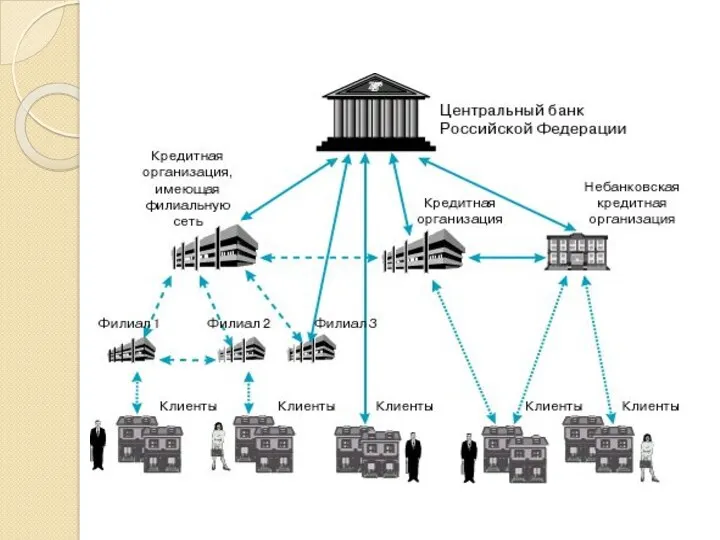

- 7. Центральный банк– главный государственный банк страны, наделенный особыми правами. Центральный банк призван регулировать денежное обращение в

- 9. Второй элемент банковской системы – коммерческие банки– чаще всего негосударственные выполняющие широкий круг банковских операций, обслуживающие

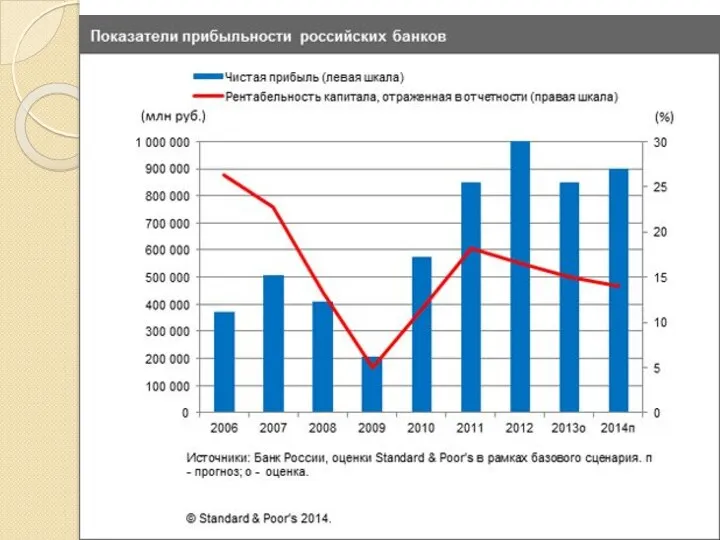

- 10. Динамика вкладов и кредитов в банковской системе России

- 12. Проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг и осуществлению расчетов называют банковскими

- 13. Инвестиционные банки специализируются на эмиссионно-учредительных операциях. Сберегательные банки- это, как правило, небольшие кредитные учреждения местного значения,

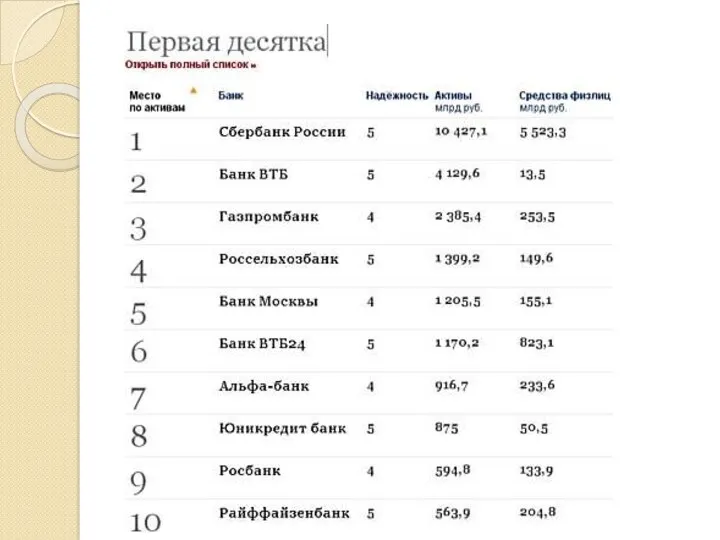

- 14. Рейтинг банков на 2015 год

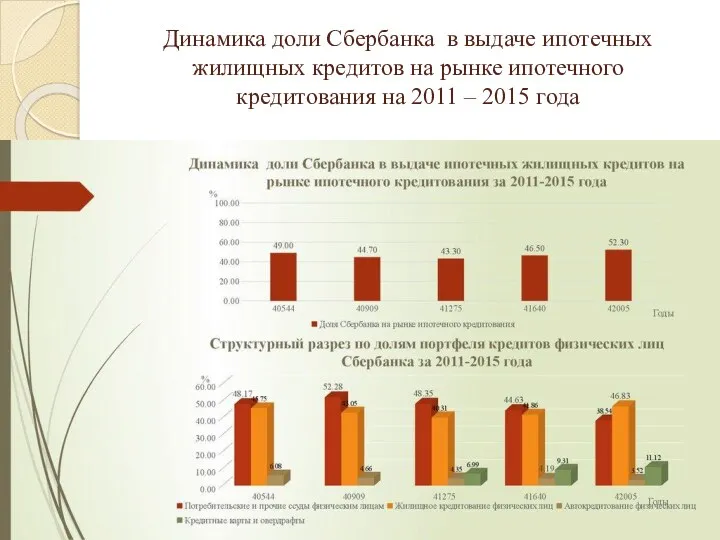

- 17. Динамика доли Сбербанка в выдаче ипотечных жилищных кредитов на рынке ипотечного кредитования на 2011 – 2015

- 19. Динамика основных показателей банковской системы РФ

- 20. Прогноз развития банковской системы

- 22. Скачать презентацию

Сущность и организация банковской системы

Банк— это денежно-кредитный институт, регулирующий денежный оборот

Сущность и организация банковской системы

Банк— это денежно-кредитный институт, регулирующий денежный оборот

В истории развития банковских систем различных стран известно несколько их видов:

1.

В истории развития банковских систем различных стран известно несколько их видов: 1.

2. Централизованная монобанковская система (По этому типу была построена банковская система

2. Централизованная монобанковская система (По этому типу была построена банковская система

3.Уникальная децентрализованная банковская система — Федеральная резервная система США.

3.Уникальная децентрализованная банковская система — Федеральная резервная система США.

В настоящее время в России в целом завершен этап реструктуризации банковского

В настоящее время в России в целом завершен этап реструктуризации банковского

Центральный банк– главный государственный банк страны, наделенный особыми правами. Центральный банк

Центральный банк– главный государственный банк страны, наделенный особыми правами. Центральный банк

Второй элемент банковской системы – коммерческие банки– чаще всего негосударственные выполняющие

Второй элемент банковской системы – коммерческие банки– чаще всего негосударственные выполняющие

Динамика вкладов и кредитов в банковской системе России

Динамика вкладов и кредитов в банковской системе России

Проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг

Проводимые банками операции по привлечению и размещению денежных средств, ценных бумаг

Инвестиционные банки специализируются на эмиссионно-учредительных операциях.

Сберегательные банки- это, как правило, небольшие

Инвестиционные банки специализируются на эмиссионно-учредительных операциях.

Сберегательные банки- это, как правило, небольшие

Рейтинг банков на 2015 год

Рейтинг банков на 2015 год

Динамика доли Сбербанка в выдаче ипотечных жилищных кредитов на рынке ипотечного

Динамика доли Сбербанка в выдаче ипотечных жилищных кредитов на рынке ипотечного

Динамика основных показателей банковской системы РФ

Динамика основных показателей банковской системы РФ

Прогноз развития банковской системы

Прогноз развития банковской системы

Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Организация учета доходов предприятий, на примере ООО Бродвей

Организация учета доходов предприятий, на примере ООО Бродвей Особенности образовательной услуги

Особенности образовательной услуги Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Учет затрат и калькулирование себестоимости продукции в металлургии

Учет затрат и калькулирование себестоимости продукции в металлургии Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Богатейшие женщины России

Богатейшие женщины России Субсидии в праве ВТО (Всемирная торговая организация)

Субсидии в праве ВТО (Всемирная торговая организация) Инвестициялық нарық

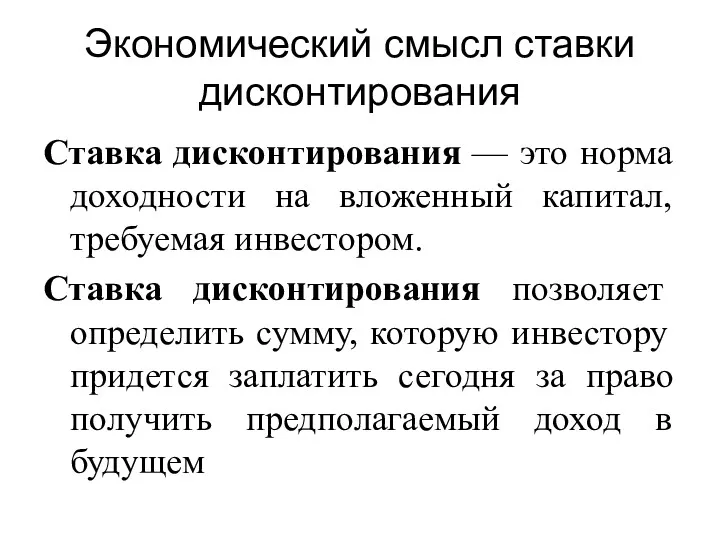

Инвестициялық нарық Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Операції банків в іноземній валюті

Операції банків в іноземній валюті Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Төлем балансы. Валюта бағамы

Төлем балансы. Валюта бағамы П(с)БО 10 Дебіторська заборгованість

П(с)БО 10 Дебіторська заборгованість Инструменты кредитной поддержки сельскохозяйственной кооперации

Инструменты кредитной поддержки сельскохозяйственной кооперации Доходы государственного бюджета

Доходы государственного бюджета Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Деньги и их функции

Деньги и их функции Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства