- Управление денежными потоками по инвестиционной деятельности

Содержание

- 2. ПЛАН 1. Денежные потоки по инвестиционной деятельности. 2. Связь денежных потоков по инвестиционной деятельности с долгосрочными

- 3. 1. Денежные потоки по инвестиционной деятельности.

- 4. Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением

- 5. Типичные входные потоки получаются вследствие следующих операций:

- 6. продажа основных средств и НМА,

- 7. продажа ценных бумаг,

- 8. получение денег по займам, предоставленным другим компаниям.

- 9. Типичные выходные потоки являются следствием:

- 10. приобретения основных средств и НМА,

- 11. приобретения ценных бумаг других предприятий и государства,

- 12. предоставления денег другим компаниям в долг.

- 13. Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к расширению и модернизации производственных мощностей,

- 14. Информация о наличии и движении денежных средств по инвестиционной деятельности в организации отражается в ОДДС.

- 15. Задача

- 16. Операция Организацией продан станок. Выручка от реализации составила 1 180 000 руб.

- 17. Какая бухгалтерская проводка будет составлена на эту сумму?

- 18. Д 51 К 62 - 1 180 000 руб.

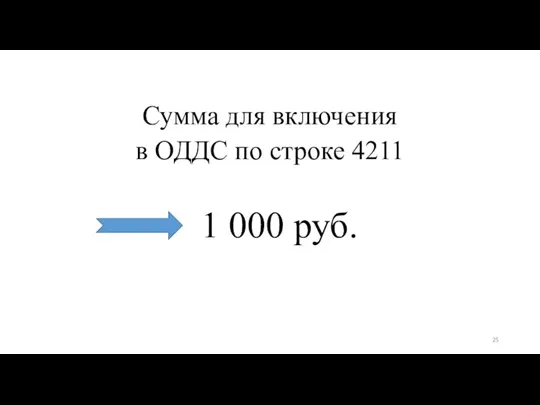

- 19. Какая сумма выручки от реализации станка будет включена в ОДДС?

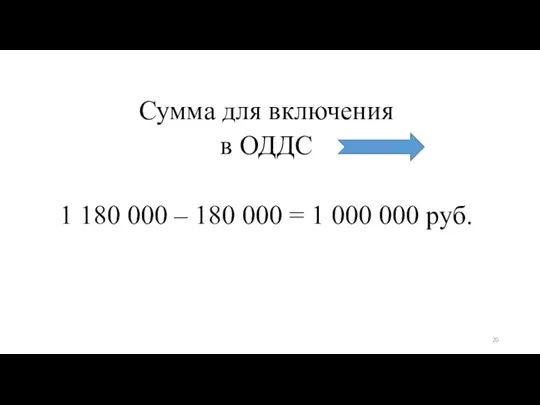

- 20. Сумма для включения в ОДДС 1 180 000 – 180 000 = 1 000 000 руб.

- 21. Какая бухгалтерская проводка будет составлена на сумму НДС?

- 22. Д 91 К 68 - 180 000 руб.

- 23. По какой строке надо записать эту сумму ?

- 24. А что такое внеоборотные активы?

- 25. Сумма для включения в ОДДС по строке 4211 1 000 руб.

- 26. Операция Проданы акции другой организации на сумму 40 000 руб.

- 27. Какая бухгалтерская проводка будет составлена на эту сумму?

- 28. Д 51 К 62 - 40 000 руб.

- 29. Какая сумма выручки от реализации станка будет включена в ОДДС?

- 30. В соответствии с Налоговым кодексом продажа акций другого предприятия не облагается НДС.

- 31. Сумма для включения в ОДДС 40 руб.

- 32. По какой строке надо записать эту сумму ?

- 33. по строке 4212 - 40

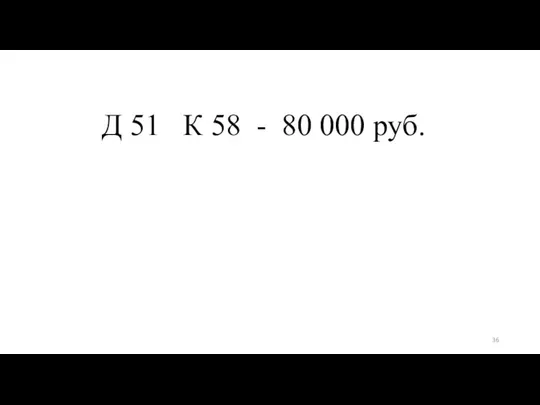

- 34. Операция Организации возвращен долгосрочный заем в сумме 80 000 руб.

- 35. Какая бухгалтерская проводка будет составлена на эту сумму?

- 36. Д 51 К 58 - 80 000 руб.

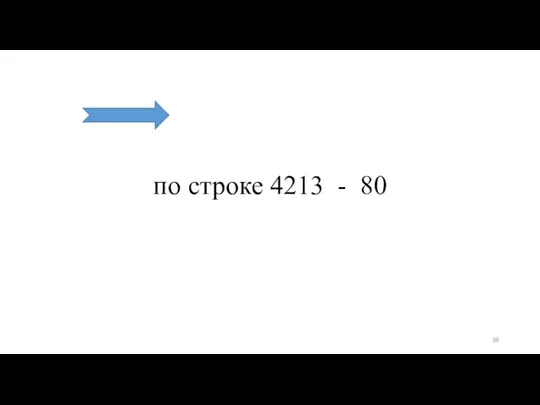

- 37. По какой строке надо записать эту сумму ?

- 38. по строке 4213 - 80

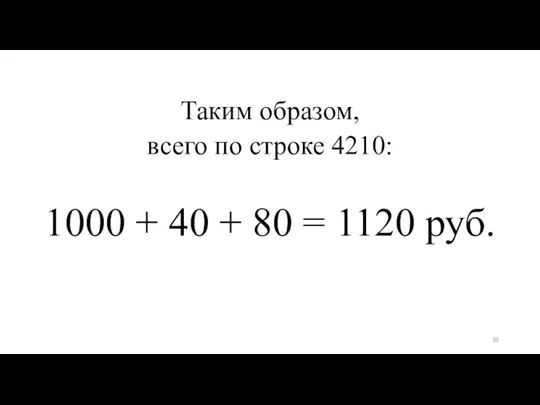

- 39. Таким образом, всего по строке 4210: 1000 + 40 + 80 = 1120 руб.

- 40. Операция На покупку основных средств фирма потратила 885 00 руб.

- 41. Какая бухгалтерская проводка будет составлена на эту сумму?

- 42. Д 60 К 51 - 885 000 руб.

- 43. По какой строке надо записать эту сумму ?

- 44. Какая сумма будет включена в ОДДС?

- 45. по строке 4221 - (750)

- 46. Операция Организация выдала долгосрочный заем в сумме 60 000 руб.

- 47. Какая бухгалтерская проводка будет составлена на эту сумму?

- 48. Д 58 К 51 - 60 000 руб.

- 49. По какой строке надо записать эту сумму ?

- 50. по строке 4223 - (60)

- 51. Таким образом, всего по строке 4220: 750 + 60 = 810 руб.

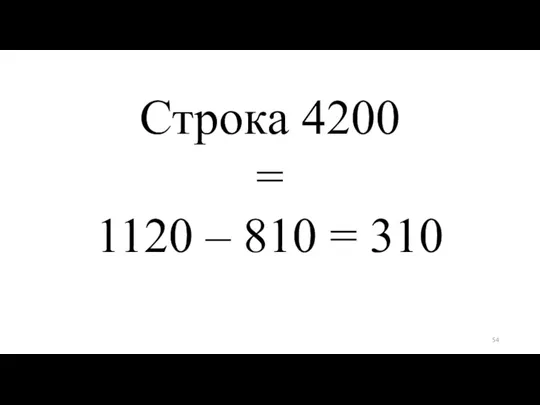

- 52. сальдо денежных потоков от текущих операций =

- 53. всего поступления (4210) - всего платежи (4220)

- 54. Строка 4200 = 1120 – 810 = 310

- 55. Сделать вывод

- 57. Скачать презентацию

ПЛАН

1. Денежные потоки по инвестиционной деятельности.

2. Связь денежных потоков по инвестиционной

ПЛАН

1. Денежные потоки по инвестиционной деятельности.

2. Связь денежных потоков по инвестиционной

1. Денежные потоки по инвестиционной деятельности.

1. Денежные потоки по инвестиционной деятельности.

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование

Типичные входные потоки получаются вследствие следующих операций:

Типичные входные потоки получаются вследствие следующих операций:

продажа основных средств и НМА,

продажа основных средств и НМА,

продажа ценных бумаг,

продажа ценных бумаг,

получение денег по займам, предоставленным другим компаниям.

получение денег по займам, предоставленным другим компаниям.

Типичные выходные потоки являются следствием:

Типичные выходные потоки являются следствием:

приобретения основных средств и НМА,

приобретения основных средств и НМА,

приобретения ценных бумаг других предприятий и государства,

приобретения ценных бумаг других предприятий и государства,

предоставления денег другим компаниям в долг.

предоставления денег другим компаниям в долг.

Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к

Следует отметить, что, поскольку при успешном течении бизнеса предприятие стремится к

Информация о наличии и движении денежных средств по инвестиционной деятельности в

Информация о наличии и движении денежных средств по инвестиционной деятельности в

Задача

Задача

Операция

Организацией продан станок.

Выручка от реализации

составила 1 180 000 руб.

Операция

Организацией продан станок.

Выручка от реализации

составила 1 180 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 51 К 62 - 1 180 000 руб.

Д 51 К 62 - 1 180 000 руб.

Какая сумма выручки от реализации станка будет включена в ОДДС?

Какая сумма выручки от реализации станка будет включена в ОДДС?

Сумма для включения

в ОДДС

1 180 000 – 180 000 =

Сумма для включения

в ОДДС

1 180 000 – 180 000 =

Какая бухгалтерская проводка будет составлена на сумму НДС?

Какая бухгалтерская проводка будет составлена на сумму НДС?

Д 91 К 68 - 180 000 руб.

Д 91 К 68 - 180 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

А что такое внеоборотные активы?

А что такое внеоборотные активы?

Сумма для включения

в ОДДС по строке 4211

1 000 руб.

Сумма для включения

в ОДДС по строке 4211

1 000 руб.

Операция

Проданы акции другой организации на сумму 40 000 руб.

Операция

Проданы акции другой организации на сумму 40 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 51 К 62 - 40 000 руб.

Д 51 К 62 - 40 000 руб.

Какая сумма выручки от реализации станка будет включена в ОДДС?

Какая сумма выручки от реализации станка будет включена в ОДДС?

В соответствии с Налоговым кодексом продажа акций другого предприятия не облагается

В соответствии с Налоговым кодексом продажа акций другого предприятия не облагается

Сумма для включения

в ОДДС

40 руб.

Сумма для включения

в ОДДС

40 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

по строке 4212 - 40

Операция

Организации возвращен долгосрочный заем в сумме 80 000 руб.

Операция

Организации возвращен долгосрочный заем в сумме 80 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 51 К 58 - 80 000 руб.

Д 51 К 58 - 80 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

по строке 4213 - 80

Таким образом,

всего по строке 4210:

1000 + 40 + 80 =

Таким образом,

всего по строке 4210:

1000 + 40 + 80 =

Операция

На покупку основных средств фирма потратила 885 00 руб.

Операция

На покупку основных средств фирма потратила 885 00 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 60 К 51 - 885 000 руб.

Д 60 К 51 - 885 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

Какая сумма будет включена в ОДДС?

Какая сумма будет включена в ОДДС?

по строке 4221 - (750)

Операция

Организация выдала долгосрочный заем в сумме 60 000 руб.

Операция

Организация выдала долгосрочный заем в сумме 60 000 руб.

Какая бухгалтерская проводка будет составлена на эту сумму?

Какая бухгалтерская проводка будет составлена на эту сумму?

Д 58 К 51 - 60 000 руб.

Д 58 К 51 - 60 000 руб.

По какой строке надо записать эту сумму ?

По какой строке надо записать эту сумму ?

по строке 4223 - (60)

Таким образом,

всего по строке 4220:

750 + 60 = 810 руб.

Таким образом,

всего по строке 4220:

750 + 60 = 810 руб.

сальдо денежных потоков от текущих операций

=

сальдо денежных потоков от текущих операций

=

всего поступления (4210)

-

всего платежи (4220)

всего поступления (4210)

-

всего платежи (4220)

Строка 4200

=

1120 – 810 = 310

Строка 4200

=

1120 – 810 = 310

Сделать вывод

Сделать вывод

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов