- Корпоративные финансы. Источники финансирования предприятий

Содержание

- 2. Основные методы финансирования: 1) самофинансирование; 2) финансирование через механизмы рынка капитала; 3) привлечение капитала через кредитный

- 3. Самофинансирование Используются собственные финансовые ресурсы предприятия, формируемые из внутренних источников. Варианты: Нераспеределенная прибыль. Свободные денежные средства.

- 4. 1. Самофинансирование Преимущества: быстрота принятия решений, отсутствует риск потери собственниками контроля над предприятием, долговая нагрузка не

- 5. 2. Рынок капитала Долевое финансирование: компания получает средства от дополнительной эмиссии акций. При этом или увеличивается

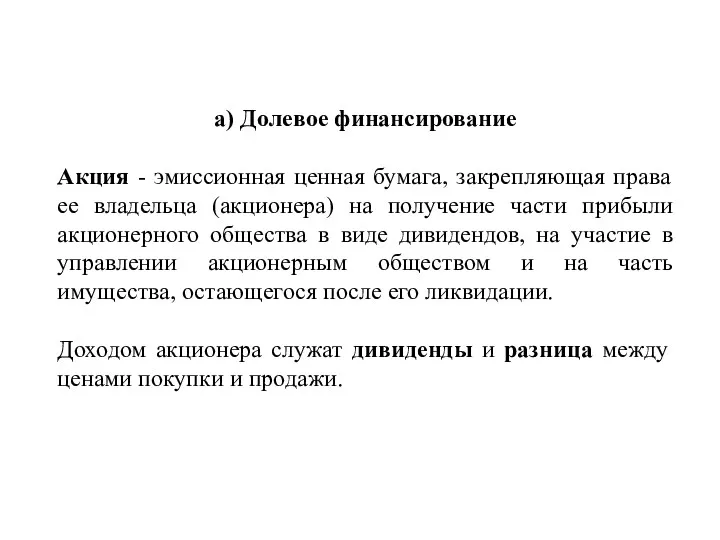

- 6. а) Долевое финансирование Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части

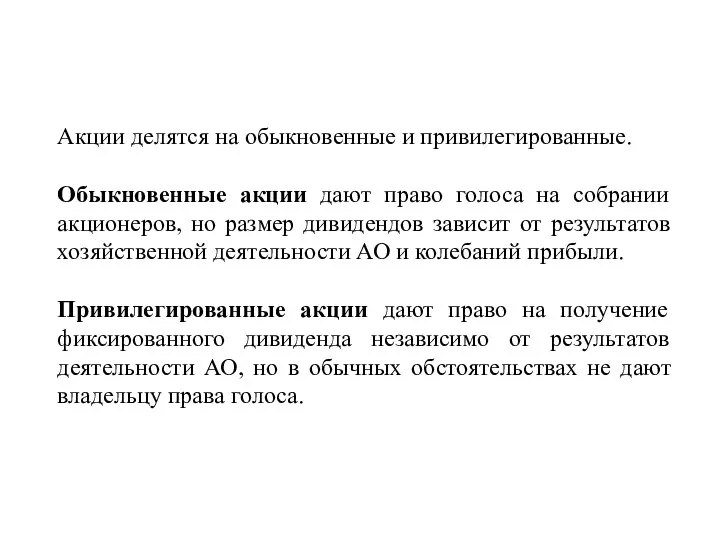

- 7. Акции делятся на обыкновенные и привилегированные. Обыкновенные акции дают право голоса на собрании акционеров, но размер

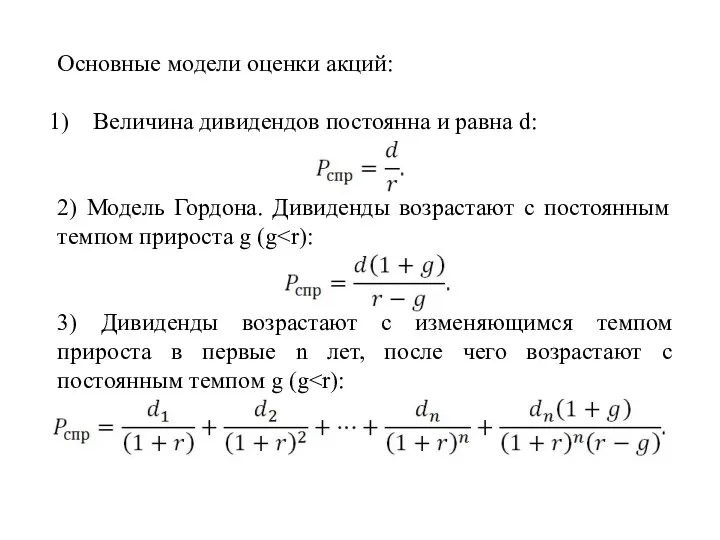

- 8. Основные модели оценки акций: Величина дивидендов постоянна и равна d: 2) Модель Гордона. Дивиденды возрастают с

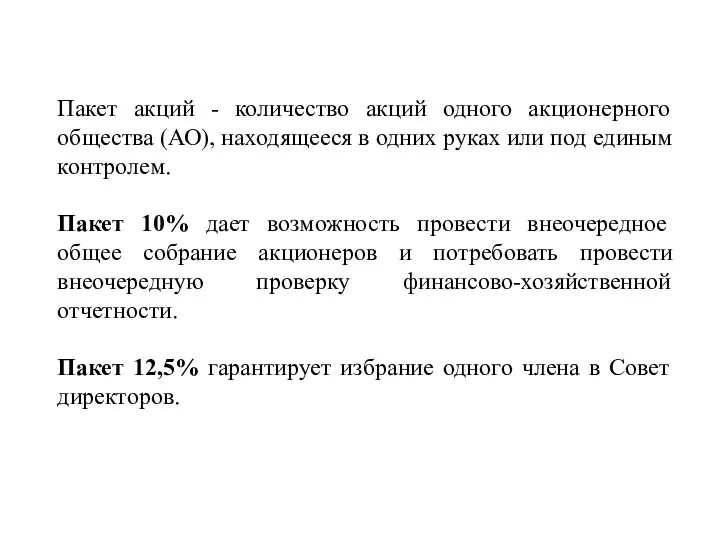

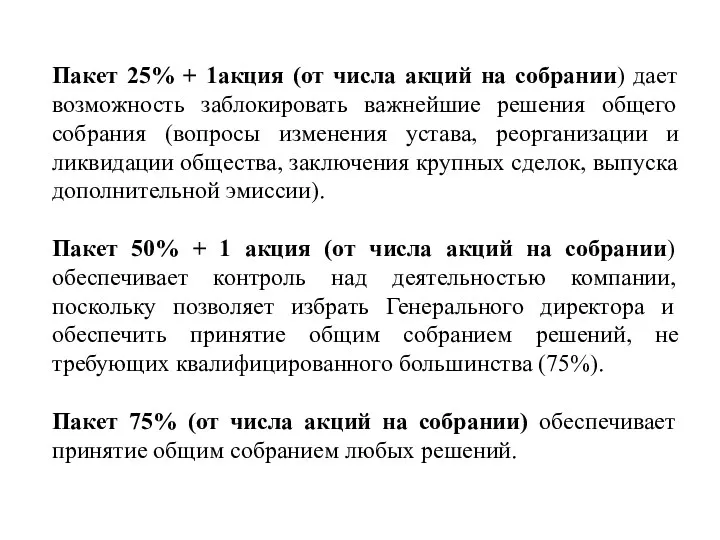

- 9. Пакет акций - количество акций одного акционерного общества (АО), находящееся в одних руках или под единым

- 10. Пакет 25% + 1акция (от числа акций на собрании) дает возможность заблокировать важнейшие решения общего собрания

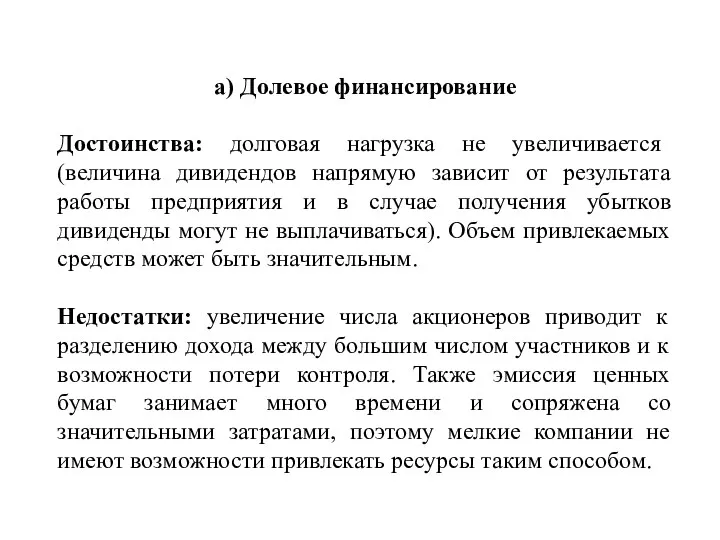

- 11. а) Долевое финансирование Достоинства: долговая нагрузка не увеличивается (величина дивидендов напрямую зависит от результата работы предприятия

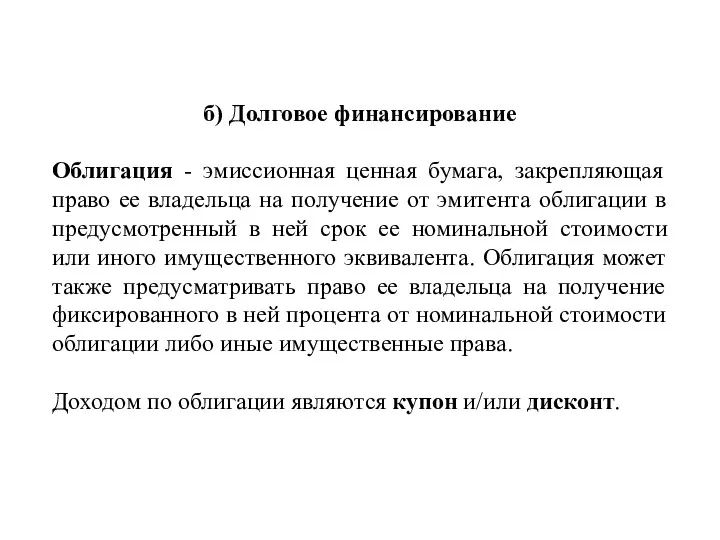

- 12. б) Долговое финансирование Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента

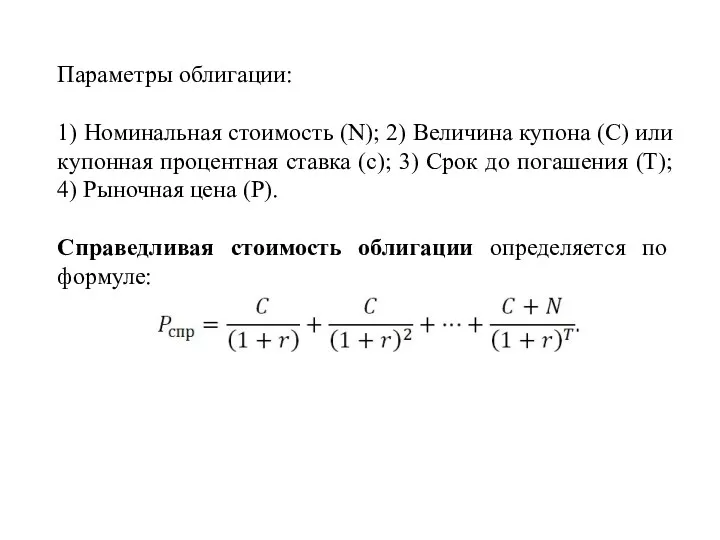

- 13. Параметры облигации: 1) Номинальная стоимость (N); 2) Величина купона (C) или купонная процентная ставка (c); 3)

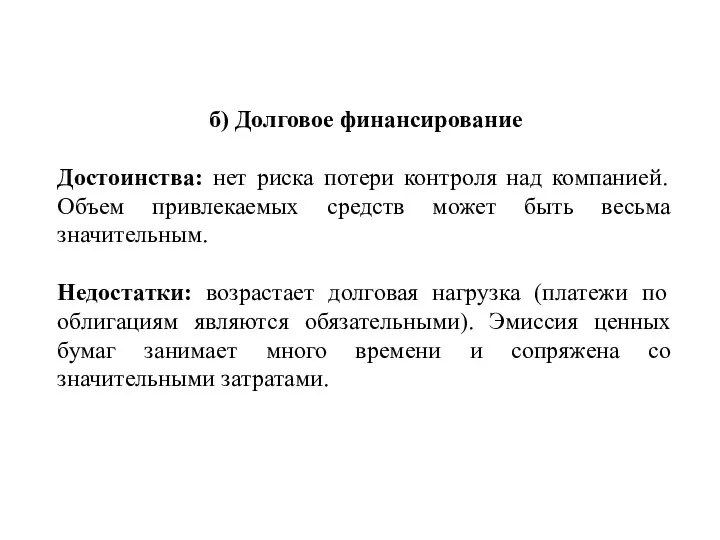

- 14. б) Долговое финансирование Достоинства: нет риска потери контроля над компанией. Объем привлекаемых средств может быть весьма

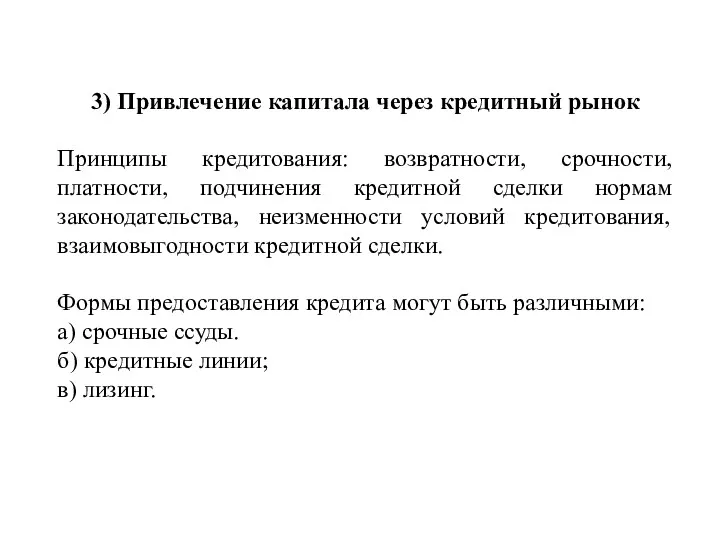

- 15. 3) Привлечение капитала через кредитный рынок Принципы кредитования: возвратности, срочности, платности, подчинения кредитной сделки нормам законодательства,

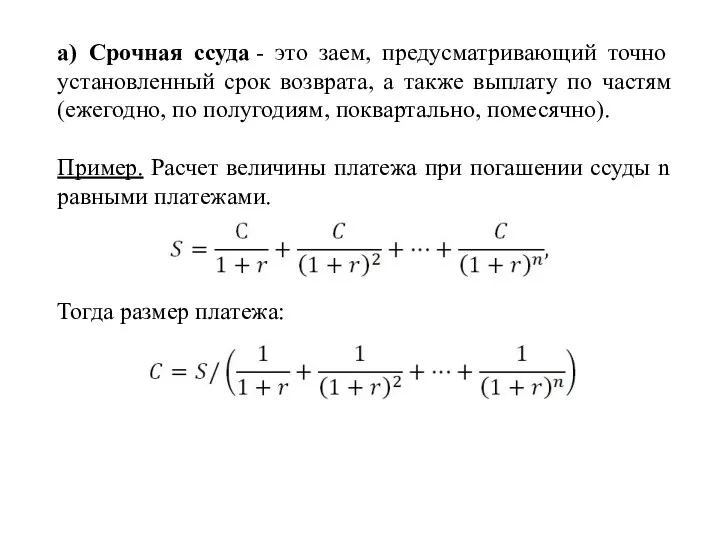

- 16. а) Срочная ссуда - это заем, предусматривающий точно установленный срок возврата, а также выплату по частям

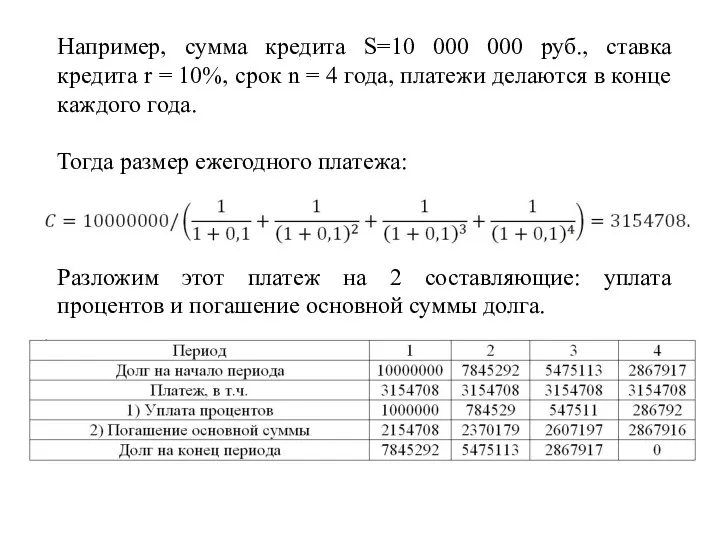

- 17. Например, сумма кредита S=10 000 000 руб., ставка кредита r = 10%, срок n = 4

- 18. б) Кредитная линия - юридически оформленное обязательство кредитного учреждения перед заемщиком на право предоставления в течение

- 19. в) Лизинг - форма кредитования при приобретении основных фондов предприятиями. По договору лизинга лизингодатель обязуется приобрести

- 20. 3) Привлечение капитала через кредитный рынок Достоинства: нет риска потери контроля над компанией. Объем привлекаемых средств

- 21. 4) Бюджетное (государственное) финансирование Виды бюджетного финансирования: Бюджетные инвестиции. Участие государства в капитале предприятия. Бюджетные кредиты.

- 22. 4) Бюджетное (государственное) финансирование Достоинства: нет риска потери контроля над компанией, низкая стоимость (процентная ставка). Недостатки:

- 23. 5) Венчурное финансирование Венчурные инвестиции - это долгосрочные (5-7 лет) высокорисковые инвестиции частного капитала в капитал

- 24. Венчурные инвесторы: Венчурный фонд - инвестиционный фонд, ориентированный на работу с инновационными предприятиями и проектами (стартапами).

- 25. 5) Венчурное финансирование Достоинства: долговая нагрузка не увеличивается. Простота процедуры привлечения средств. Возможна разного рода помощь

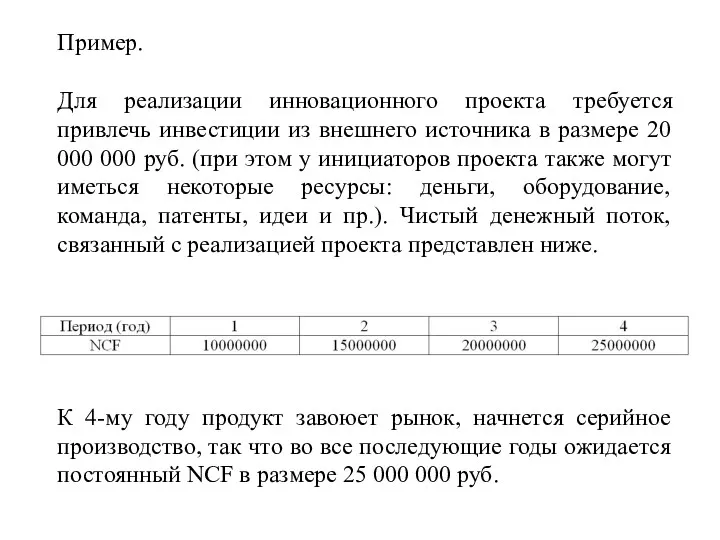

- 26. Пример. Для реализации инновационного проекта требуется привлечь инвестиции из внешнего источника в размере 20 000 000

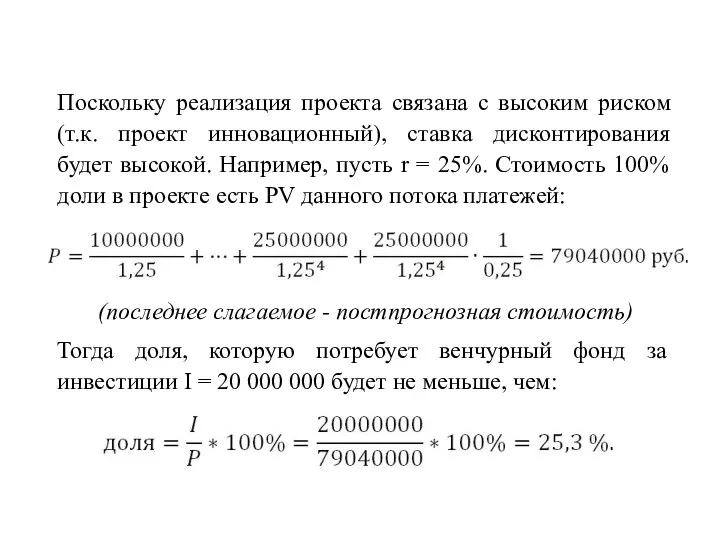

- 27. Поскольку реализация проекта связана с высоким риском (т.к. проект инновационный), ставка дисконтирования будет высокой. Например, пусть

- 29. Скачать презентацию

Основные методы финансирования:

1) самофинансирование;

2) финансирование через механизмы рынка капитала;

3) привлечение капитала через кредитный рынок;

4) бюджетное

Основные методы финансирования:

1) самофинансирование;

2) финансирование через механизмы рынка капитала;

3) привлечение капитала через кредитный рынок;

4) бюджетное

Самофинансирование

Используются собственные финансовые ресурсы предприятия, формируемые из внутренних источников.

Варианты:

Нераспеределенная прибыль.

Свободные

Самофинансирование

Используются собственные финансовые ресурсы предприятия, формируемые из внутренних источников.

Варианты:

Нераспеределенная прибыль.

Свободные

1. Самофинансирование

Преимущества: быстрота принятия решений, отсутствует риск потери собственниками контроля над

1. Самофинансирование

Преимущества: быстрота принятия решений, отсутствует риск потери собственниками контроля над

2. Рынок капитала

Долевое финансирование: компания получает средства от дополнительной эмиссии акций.

2. Рынок капитала

Долевое финансирование: компания получает средства от дополнительной эмиссии акций.

а) Долевое финансирование

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца

а) Долевое финансирование

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца

Акции делятся на обыкновенные и привилегированные.

Обыкновенные акции дают право голоса на

Акции делятся на обыкновенные и привилегированные.

Обыкновенные акции дают право голоса на

Основные модели оценки акций:

Величина дивидендов постоянна и равна d:

2) Модель Гордона.

Основные модели оценки акций:

Величина дивидендов постоянна и равна d:

2) Модель Гордона.

Пакет акций - количество акций одного акционерного общества (АО), находящееся в

Пакет акций - количество акций одного акционерного общества (АО), находящееся в

Пакет 25% + 1акция (от числа акций на собрании) дает возможность

Пакет 25% + 1акция (от числа акций на собрании) дает возможность

а) Долевое финансирование

Достоинства: долговая нагрузка не увеличивается (величина дивидендов напрямую зависит

а) Долевое финансирование

Достоинства: долговая нагрузка не увеличивается (величина дивидендов напрямую зависит

б) Долговое финансирование

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца

б) Долговое финансирование

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца

Параметры облигации:

1) Номинальная стоимость (N); 2) Величина купона (C) или купонная

Параметры облигации:

1) Номинальная стоимость (N); 2) Величина купона (C) или купонная

б) Долговое финансирование

Достоинства: нет риска потери контроля над компанией. Объем привлекаемых

б) Долговое финансирование

Достоинства: нет риска потери контроля над компанией. Объем привлекаемых

3) Привлечение капитала через кредитный рынок

Принципы кредитования: возвратности, срочности, платности, подчинения

3) Привлечение капитала через кредитный рынок

Принципы кредитования: возвратности, срочности, платности, подчинения

а) Срочная ссуда - это заем, предусматривающий точно установленный срок возврата, а

а) Срочная ссуда - это заем, предусматривающий точно установленный срок возврата, а

Например, сумма кредита S=10 000 000 руб., ставка кредита r =

Например, сумма кредита S=10 000 000 руб., ставка кредита r =

б) Кредитная линия - юридически оформленное обязательство кредитного учреждения перед заемщиком

б) Кредитная линия - юридически оформленное обязательство кредитного учреждения перед заемщиком

в) Лизинг - форма кредитования при приобретении основных фондов предприятиями.

По

в) Лизинг - форма кредитования при приобретении основных фондов предприятиями.

По

3) Привлечение капитала через кредитный рынок

Достоинства: нет риска потери контроля над

3) Привлечение капитала через кредитный рынок

Достоинства: нет риска потери контроля над

4) Бюджетное (государственное) финансирование

Виды бюджетного финансирования:

Бюджетные инвестиции. Участие государства в

4) Бюджетное (государственное) финансирование

Виды бюджетного финансирования:

Бюджетные инвестиции. Участие государства в

4) Бюджетное (государственное) финансирование

Достоинства: нет риска потери контроля над компанией, низкая

4) Бюджетное (государственное) финансирование

Достоинства: нет риска потери контроля над компанией, низкая

5) Венчурное финансирование

Венчурные инвестиции - это долгосрочные (5-7 лет) высокорисковые инвестиции

5) Венчурное финансирование

Венчурные инвестиции - это долгосрочные (5-7 лет) высокорисковые инвестиции

Венчурные инвесторы:

Венчурный фонд - инвестиционный фонд, ориентированный на работу с

Венчурные инвесторы:

Венчурный фонд - инвестиционный фонд, ориентированный на работу с

5) Венчурное финансирование

Достоинства: долговая нагрузка не увеличивается. Простота процедуры привлечения средств.

5) Венчурное финансирование

Достоинства: долговая нагрузка не увеличивается. Простота процедуры привлечения средств.

Пример.

Для реализации инновационного проекта требуется привлечь инвестиции из внешнего источника

Пример.

Для реализации инновационного проекта требуется привлечь инвестиции из внешнего источника

Поскольку реализация проекта связана с высоким риском (т.к. проект инновационный), ставка

Поскольку реализация проекта связана с высоким риском (т.к. проект инновационный), ставка

Банковская система. Структура кредитной системы

Банковская система. Структура кредитной системы Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Страховая система РФ

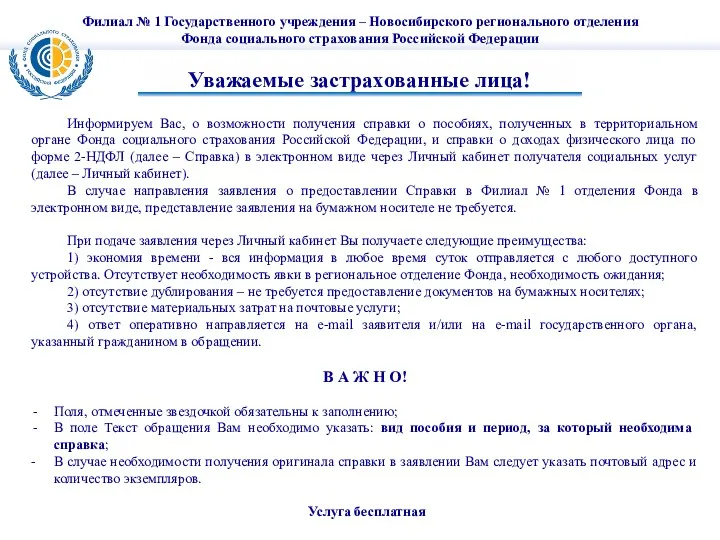

Страховая система РФ Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

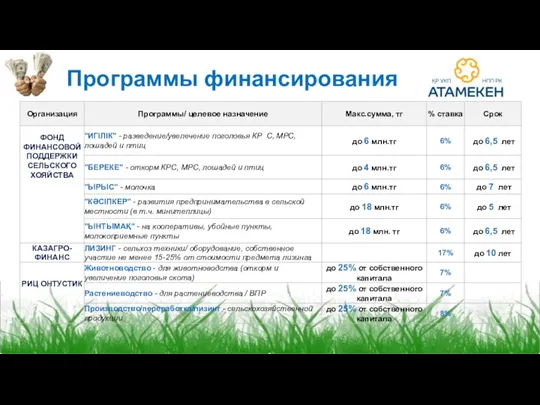

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Программы финансирования

Программы финансирования Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Учет операций по договору комиссии

Учет операций по договору комиссии Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Страховая пенсия

Страховая пенсия Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері

Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері ҚР ұлттық валютасы

ҚР ұлттық валютасы Менеджмент капитала банка

Менеджмент капитала банка Что такое деньги - 3 класс

Что такое деньги - 3 класс Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Повышение денежного довольствия военнослужащих в 2019 году

Повышение денежного довольствия военнослужащих в 2019 году Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Теория эффективной заработной платы

Теория эффективной заработной платы Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости