- Налоги. Виды и функции налогов. Налоговая система в РФ

Содержание

- 2. Понятие «налоги» Функции налогов Виды налогов Способы взимания налогов Элементы налога Налоговая политика в РФ

- 3. Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня,

- 4. Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

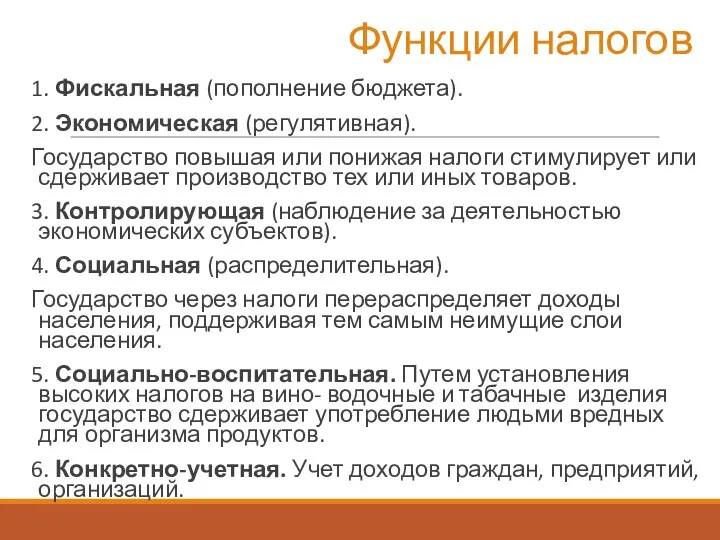

- 5. 1. Фискальная (пополнение бюджета). 2. Экономическая (регулятивная). Государство повышая или понижая налоги стимулирует или сдерживает производство

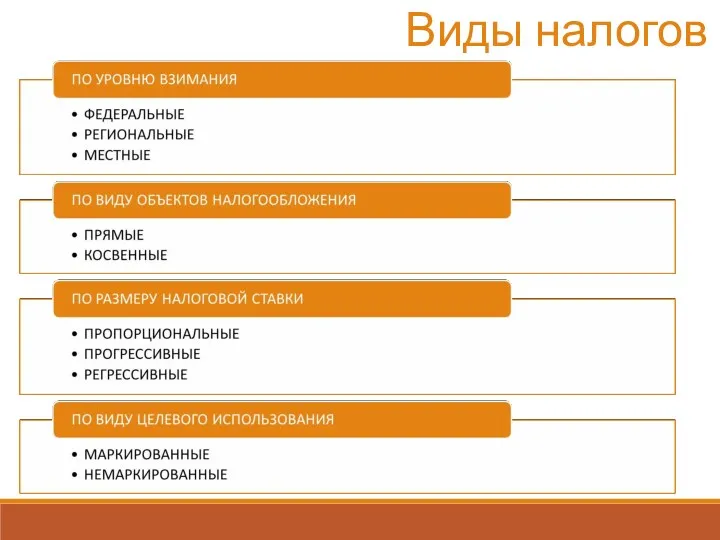

- 6. Виды налогов

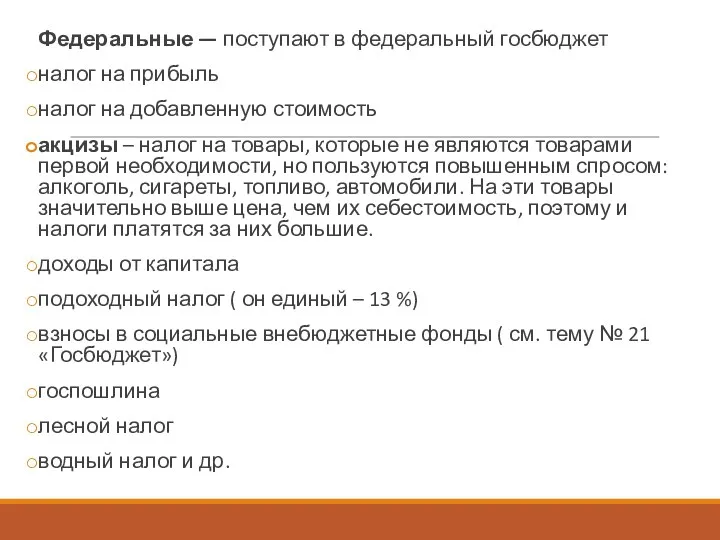

- 7. Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог

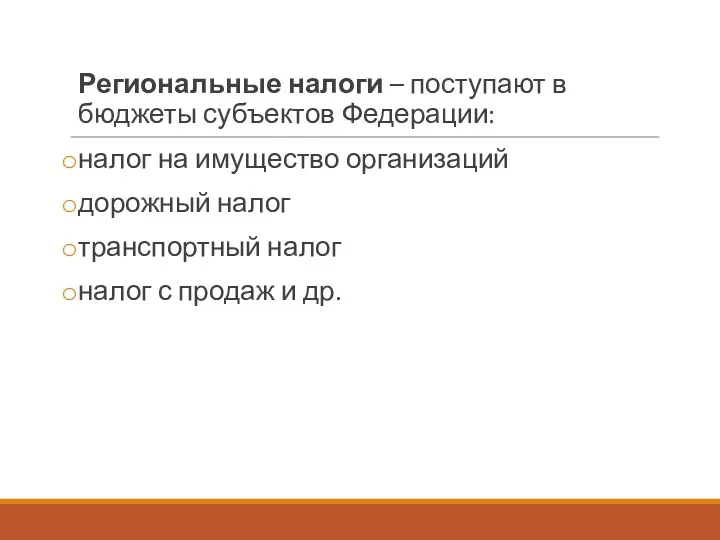

- 8. Региональные налоги – поступают в бюджеты субъектов Федерации: налог на имущество организаций дорожный налог транспортный налог

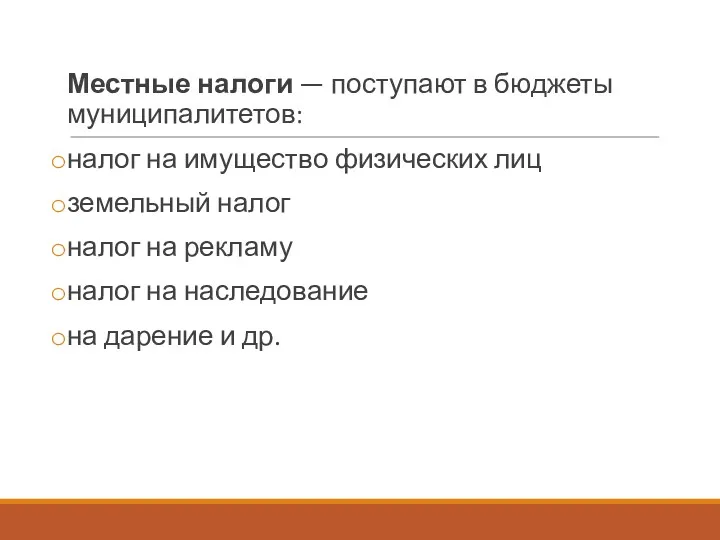

- 9. Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на

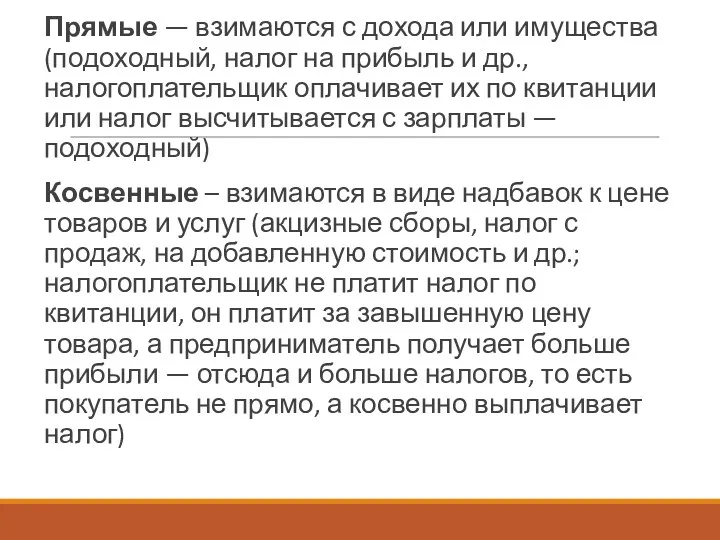

- 10. Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их

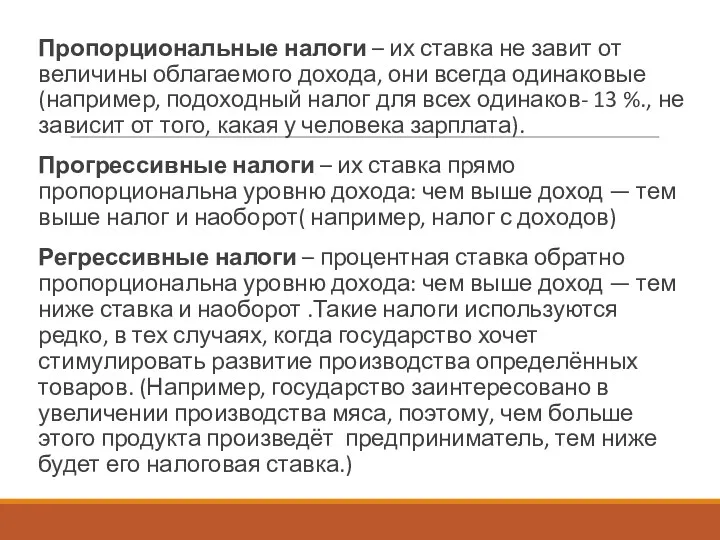

- 11. Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный

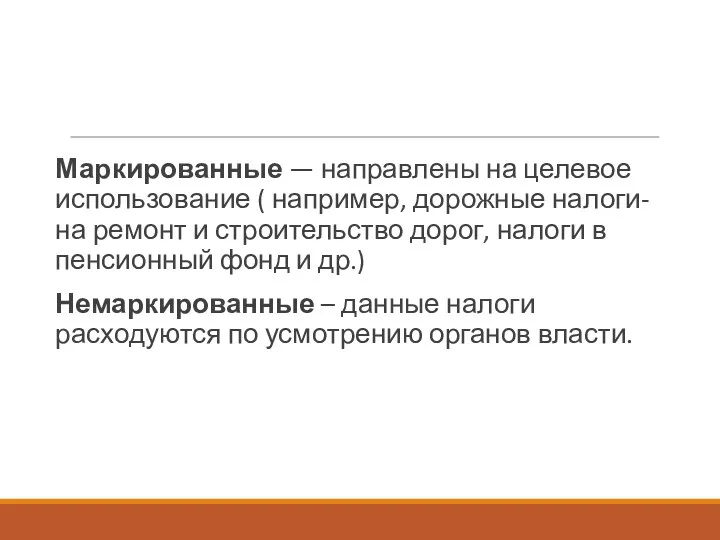

- 12. Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги

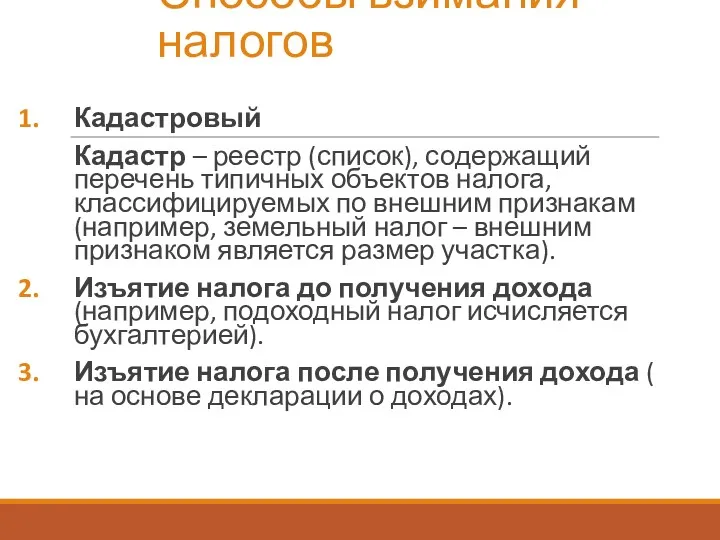

- 13. Способы взимания налогов Кадастровый Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним

- 14. Налоги — обязательные платежи, безвозмездные, носят обязательный характер. Сборы — это платежи за определённую государственную услугу,

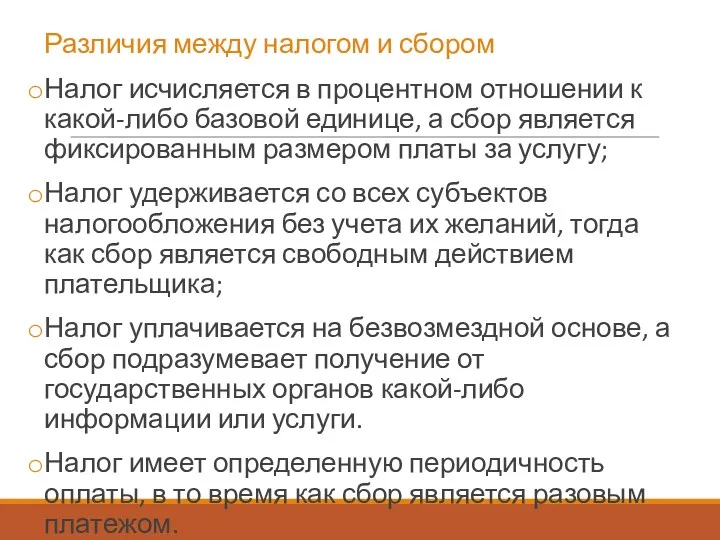

- 15. Различия между налогом и сбором Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор

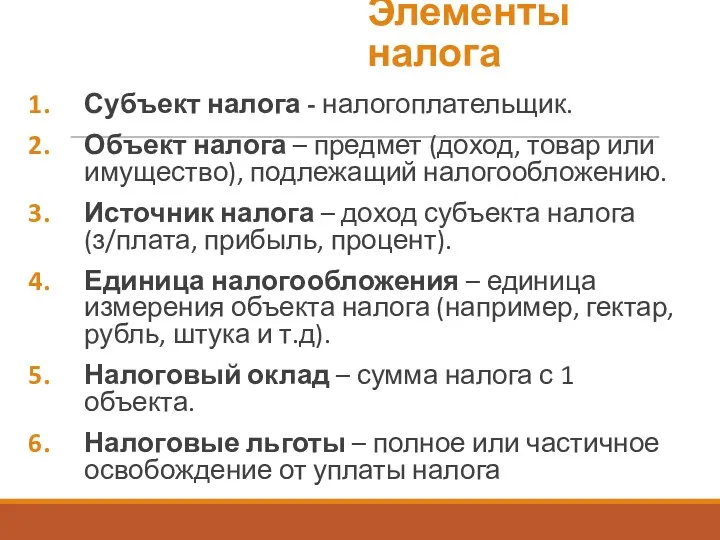

- 16. Элементы налога Субъект налога - налогоплательщик. Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

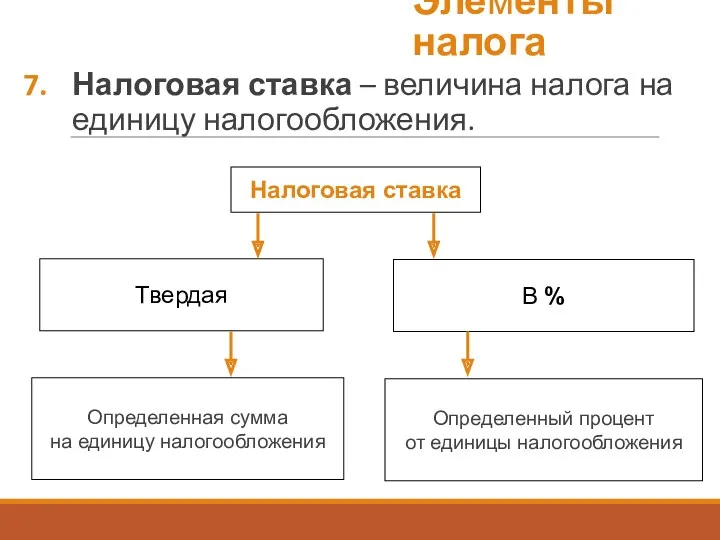

- 17. Налоговая ставка – величина налога на единицу налогообложения. Налоговая ставка Твердая В % Определенная сумма на

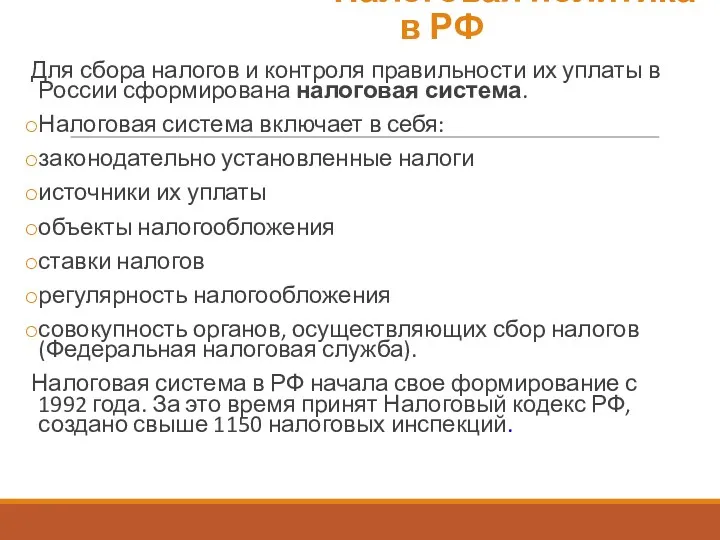

- 18. Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая

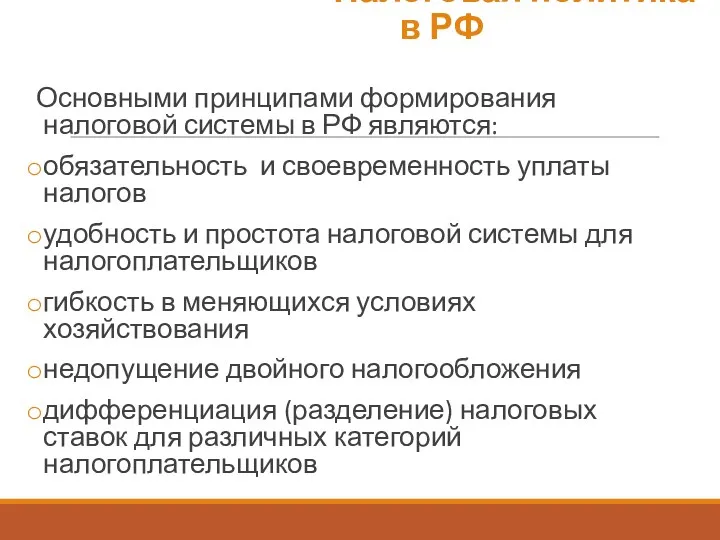

- 19. Основными принципами формирования налоговой системы в РФ являются: обязательность и своевременность уплаты налогов удобность и простота

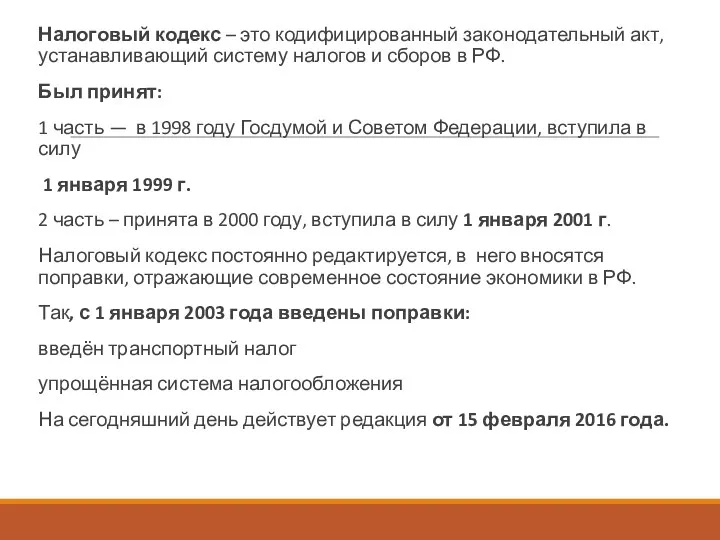

- 20. Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ. Был принят:

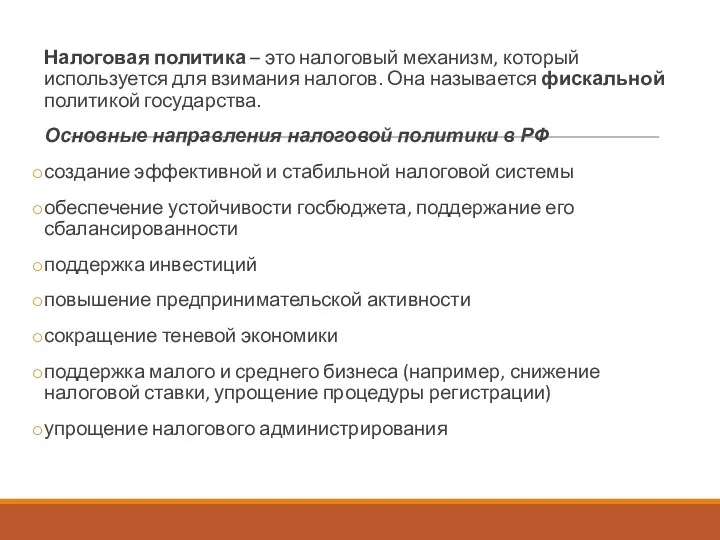

- 21. Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

- 22. Конституция РФ, статья 57 Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги

- 23. Права и обязанности налогоплательщиков Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена обязанность

- 24. Государство заботится о том, чтобы налоги не подавляли заинтересованность предпринимателей в повышении дохода и прибыли, чтобы

- 26. Скачать презентацию

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Налоги – это обязательные платежи, взимаемые государством с физических и юридических

Налоги – это обязательные платежи, взимаемые государством с физических и юридических

Признаки налогов

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в

Признаки налогов

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги

Виды налогов

Виды налогов

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода,

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода,

Маркированные — направлены на целевое использование ( например, дорожные налоги- на

Маркированные — направлены на целевое использование ( например, дорожные налоги- на

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога,

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога,

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо

Элементы налога

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или

Элементы налога

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или

Налоговая ставка – величина налога на единицу налогообложения.

Налоговая ставка

Твердая

В %

Определенная

Налоговая ставка – величина налога на единицу налогообложения.

Налоговая ставка

Твердая

В %

Определенная

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты

Основными принципами формирования налоговой системы в РФ являются:

обязательность и своевременность уплаты

Основными принципами формирования налоговой системы в РФ являются:

обязательность и своевременность уплаты

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и

Налоговая политика – это налоговый механизм, который используется для взимания налогов.

Налоговая политика – это налоговый механизм, который используется для взимания налогов.

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы,

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы,

Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на

Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на

Государство заботится о том, чтобы налоги не подавляли заинтересованность предпринимателей в

Государство заботится о том, чтобы налоги не подавляли заинтересованность предпринимателей в

Обеспечение экологической безопасности

Обеспечение экологической безопасности Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании An overview of financial system

An overview of financial system Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения Аудиторскай деятельность

Аудиторскай деятельность Размещение средств населения

Размещение средств населения Экономика семьи

Экономика семьи Kazkommertsbank

Kazkommertsbank Самозанятость и ИП

Самозанятость и ИП Сутність фінансової системи та її структура

Сутність фінансової системи та її структура Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности

Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности Стратегический финансовый менеджмент

Стратегический финансовый менеджмент Учет и анализ расчетов с покупателями и заказчиками

Учет и анализ расчетов с покупателями и заказчиками Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы

Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы Формування дохідної бази місцевих бюджетів

Формування дохідної бази місцевих бюджетів Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии

Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Семейный бюджет. Открытый урок. 3 класс

Семейный бюджет. Открытый урок. 3 класс Собственные средства коммерческого банка

Собственные средства коммерческого банка Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Банкаралық корреспонденттік қатынастар есебі

Банкаралық корреспонденттік қатынастар есебі Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости