- Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Содержание

- 2. Учебные вопросы: 1. Классификация и типологизация рисков, сопутствующих кризисному состоянию предприятия 2. Измерение степени риска проектов

- 3. Литература Основная: Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008. Круглова Н.Ю. Антикризисное управление.

- 4. Исходя из того, что предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое

- 5. Неопределенность – это неполное или неточное представление о значениях различных параметров в будущем, порождаемое различными причинами

- 6. Причинами неопределенности в предпринимательской деятельности являются три основные группы факторов: незнание, случайность и противодействие. 1) Незнание,

- 7. Риск — это разновидность неопределенности, возникающая в ситуации неизбежного выбора, когда имеется возможность количественно и качественно

- 8. Риск характеризуется рядом функций, которые порой весьма противоречивы. 1. Регулятивная функция – риск предпринимателя, как правило,

- 9. 3. Инновационная функция – большинство предпринимателей добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной

- 10. Функции предпринимательского риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе

- 11. Классификация предпринимательских рисков. 1. По характеру последствий риски подразделяются на чистые и спекулятивные: а) особенность чистых

- 12. б) спекулятивные риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную

- 13. 2. По отношению к предпринимателю или проекту: систематический (общий, постоянно повторяющийся) риск, обусловленный действием многообразных, общих

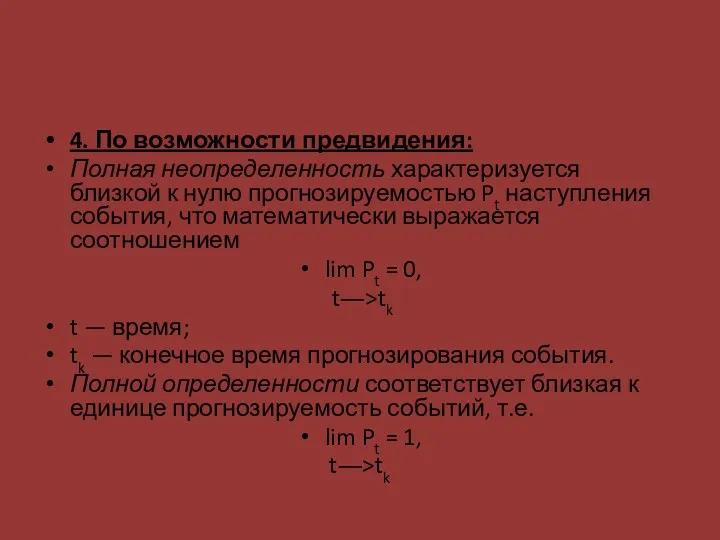

- 14. 4. По возможности предвидения: Полная неопределенность характеризуется близкой к нулю прогнозируемостью Pt наступления события, что математически

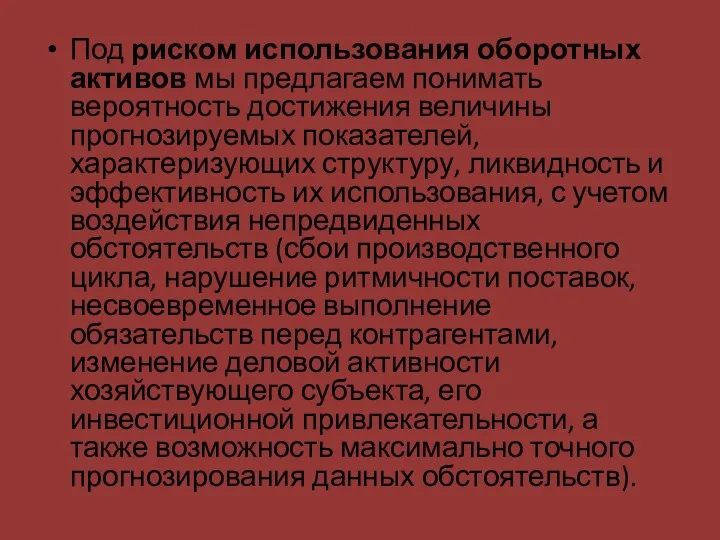

- 15. Под риском использования оборотных активов мы предлагаем понимать вероятность достижения величины прогнозируемых показателей, характеризующих структуру, ликвидность

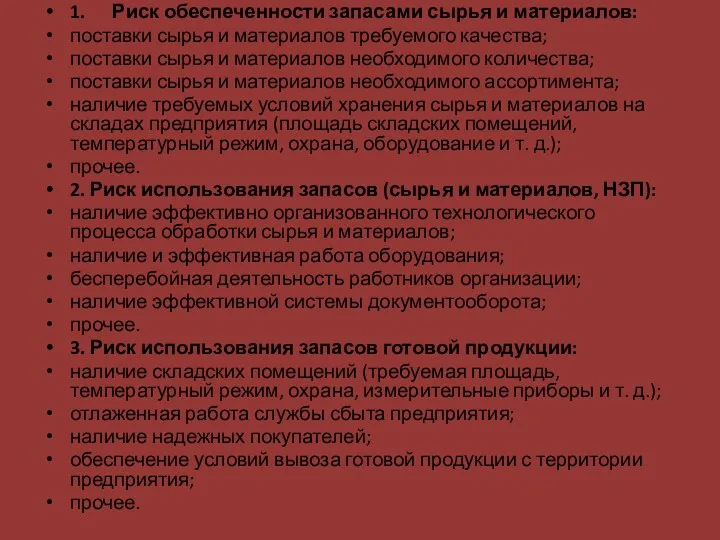

- 16. 1. Риск обеспеченности запасами сырья и материалов: поставки сырья и материалов требуемого качества; поставки сырья и

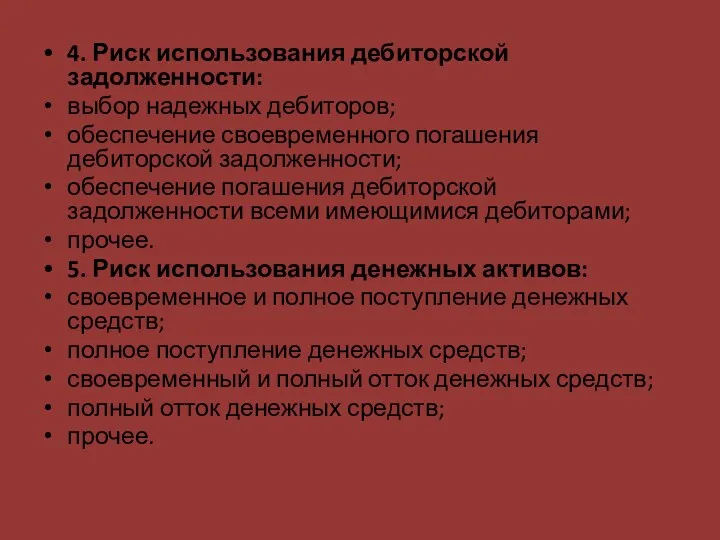

- 17. 4. Риск использования дебиторской задолженности: выбор надежных дебиторов; обеспечение своевременного погашения дебиторской задолженности; обеспечение погашения дебиторской

- 18. Одной из задач внутрихозяйственного анализа оборотных активов является исследование внутренних процессов, вызывающих возникновение различных рисковых ситуаций.

- 19. сбытовые — сопутствуют этапу реализации готовой продукции, возникновения дебиторской задолженности и оборота денежных активов. К этой

- 20. Вопрос 2 Основной задачей статистических методов оценки рисков является определение вероятности наступления отдельного неблагоприятного события на

- 21. 2) вероятность (Рi) означает возможность получения определенного результата и рассчитывается по формуле: Pi = N /

- 22. Относительная маржинальная прибыль – это маржинальная прибыль, выраженная в процентах по отношению к выручке от реализации.

- 23. Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности, чаще

- 25. Скачать презентацию

Учебные вопросы:

1. Классификация и типологизация рисков, сопутствующих кризисному состоянию предприятия

2. Измерение

Учебные вопросы:

1. Классификация и типологизация рисков, сопутствующих кризисному состоянию предприятия

2. Измерение

Литература

Основная:

Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008.

Круглова Н.Ю.

Литература

Основная:

Коротков Э.М., Беляев А.А. Антикризисное управление. – Издательство: Юнити, 2008.

Круглова Н.Ю.

Исходя из того, что предпринимательской деятельностью является самостоятельная, осуществляемая на свой

Исходя из того, что предпринимательской деятельностью является самостоятельная, осуществляемая на свой

Неопределенность – это неполное или неточное представление о значениях различных параметров

Неопределенность – это неполное или неточное представление о значениях различных параметров

Причинами неопределенности в предпринимательской деятельности являются три основные группы факторов: незнание,

Причинами неопределенности в предпринимательской деятельности являются три основные группы факторов: незнание,

Риск — это разновидность неопределенности, возникающая в ситуации неизбежного выбора, когда

Риск — это разновидность неопределенности, возникающая в ситуации неизбежного выбора, когда

Риск характеризуется рядом функций, которые порой весьма противоречивы.

1. Регулятивная функция –

Риск характеризуется рядом функций, которые порой весьма противоречивы.

1. Регулятивная функция –

3. Инновационная функция – большинство предпринимателей добиваются успеха, становятся конкурентоспособными на

3. Инновационная функция – большинство предпринимателей добиваются успеха, становятся конкурентоспособными на

Функции предпринимательского риска позволяют сделать вывод, что, несмотря на значительный потенциал

Функции предпринимательского риска позволяют сделать вывод, что, несмотря на значительный потенциал

Классификация предпринимательских рисков.

1. По характеру последствий риски подразделяются на чистые и

Классификация предпринимательских рисков.

1. По характеру последствий риски подразделяются на чистые и

б) спекулятивные риски, которые называют также динамическими или коммерческими, несут в

б) спекулятивные риски, которые называют также динамическими или коммерческими, несут в

2. По отношению к предпринимателю или проекту:

систематический (общий, постоянно повторяющийся)

2. По отношению к предпринимателю или проекту:

систематический (общий, постоянно повторяющийся)

4. По возможности предвидения:

Полная неопределенность характеризуется близкой к нулю прогнозируемостью Pt

4. По возможности предвидения:

Полная неопределенность характеризуется близкой к нулю прогнозируемостью Pt

Под риском использования оборотных активов мы предлагаем понимать вероятность достижения величины

Под риском использования оборотных активов мы предлагаем понимать вероятность достижения величины

1. Риск обеспеченности запасами сырья и материалов:

поставки сырья и материалов требуемого

1. Риск обеспеченности запасами сырья и материалов:

поставки сырья и материалов требуемого

4. Риск использования дебиторской задолженности:

выбор надежных дебиторов;

обеспечение своевременного погашения дебиторской

4. Риск использования дебиторской задолженности:

выбор надежных дебиторов;

обеспечение своевременного погашения дебиторской

Одной из задач внутрихозяйственного анализа оборотных активов является исследование внутренних процессов,

Одной из задач внутрихозяйственного анализа оборотных активов является исследование внутренних процессов,

сбытовые — сопутствуют этапу реализации готовой продукции, возникновения дебиторской задолженности и оборота денежных

сбытовые — сопутствуют этапу реализации готовой продукции, возникновения дебиторской задолженности и оборота денежных

Вопрос 2

Основной задачей статистических методов оценки рисков является определение вероятности наступления

Вопрос 2

Основной задачей статистических методов оценки рисков является определение вероятности наступления

2) вероятность (Рi) означает возможность получения определенного результата и рассчитывается по

2) вероятность (Рi) означает возможность получения определенного результата и рассчитывается по

Относительная маржинальная прибыль – это маржинальная прибыль, выраженная в процентах по

Относительная маржинальная прибыль – это маржинальная прибыль, выраженная в процентах по

Запас финансовой прочности – это разница между достигнутой фактической выручкой от

Запас финансовой прочности – это разница между достигнутой фактической выручкой от

Анализ финансового состояния

Анализ финансового состояния Profit and loss account

Profit and loss account Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Расчетные обязательства

Расчетные обязательства Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Финансы, финансовая система

Финансы, финансовая система Управління оборотними засобами підприємства

Управління оборотними засобами підприємства Изменения в регулировании сферы обращения с ТКО: финансовые и юридические вызовы

Изменения в регулировании сферы обращения с ТКО: финансовые и юридические вызовы Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Методичні підходи до формування системи антикризового фінансового управління

Методичні підходи до формування системи антикризового фінансового управління Стадия составление проекта бюджета

Стадия составление проекта бюджета Тарифная политика в страховании

Тарифная политика в страховании Управление оборотом капитала

Управление оборотом капитала Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Бухгалтерский баланс

Бухгалтерский баланс Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Бюджет государства и семьи

Бюджет государства и семьи Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан