- Методичні підходи до формування системи антикризового фінансового управління

Содержание

- 2. ПЛАН 3.1. Антикризова фінансова діагностика на макроекономічному рівні 3.2. Сучасні підходи до оцінки стабільності фінансової системи

- 3. 3.1. Антикризова фінансова діагностика на макроекономічному рівні Відомі дослідники до питання визначення змісту кризових явищ відносять

- 4. Запровадження в окремих країнах систем оцінки фінансової стійкості (fnancial stability) було викликано поширенням фінансових криз на

- 5. Оцінка фіскальної вразливості за Хеммінгом і Петрі

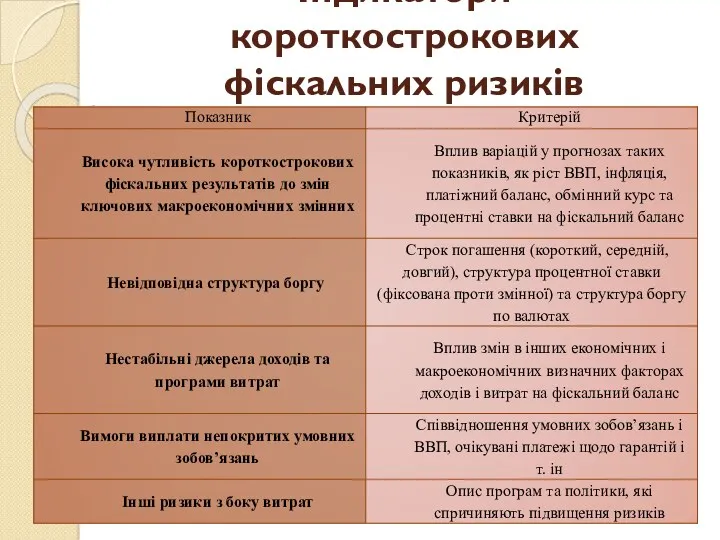

- 6. Індикатори короткострокових фіскальних ризиків

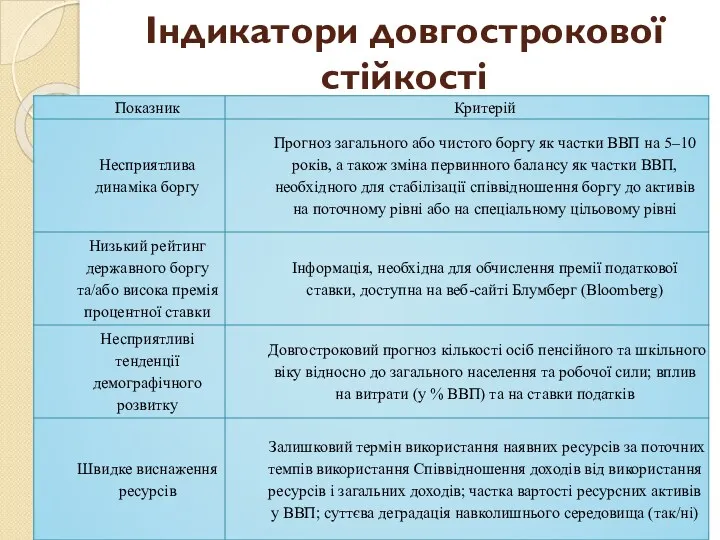

- 7. Індикатори довгострокової стійкості

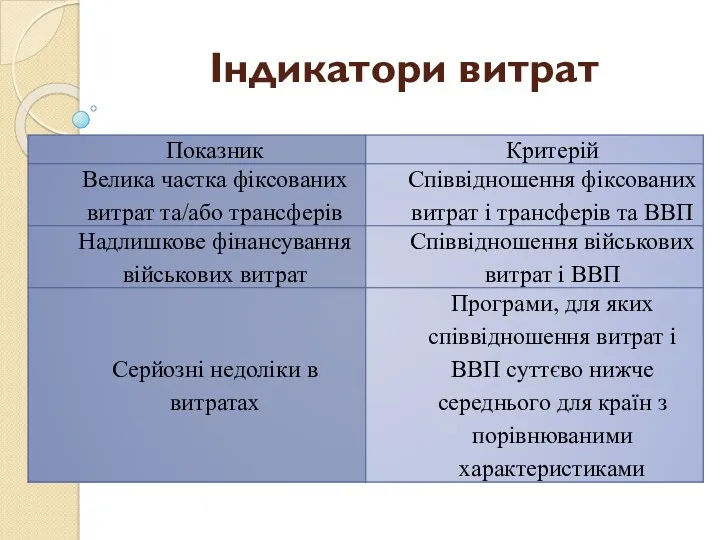

- 8. Індикатори витрат

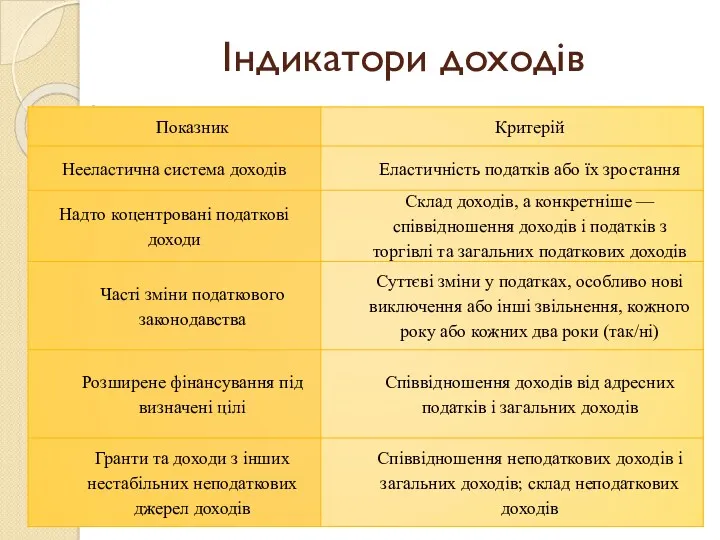

- 9. Індикатори доходів

- 10. Індикатори фіскального менеджменту

- 11. Індикатори ефективності уряду

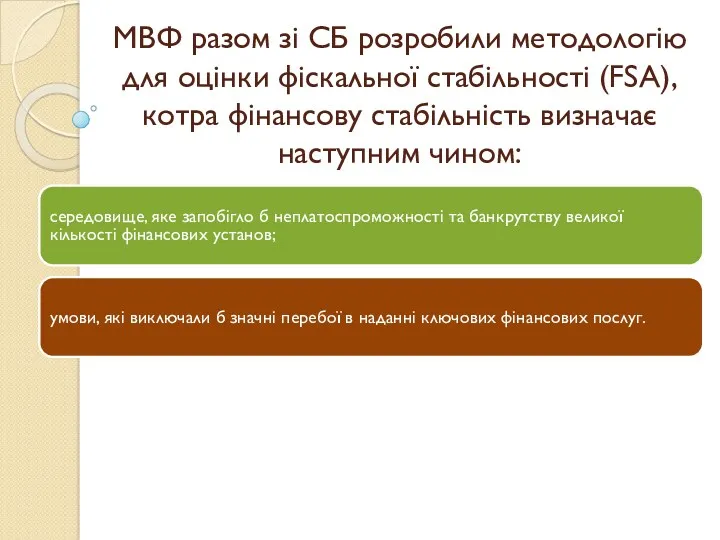

- 12. МВФ разом зі СБ розробили методологію для оцінки фіскальної стабільності (FSA), котра фінансову стабільність визначає наступним

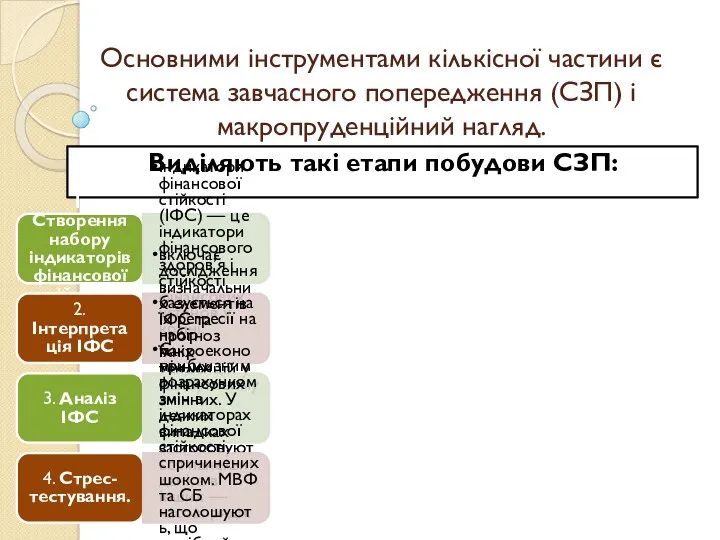

- 13. Основними інструментами кількісної частини є система завчасного попередження (СЗП) і макропруденційний нагляд. Виділяють такі етапи побудови

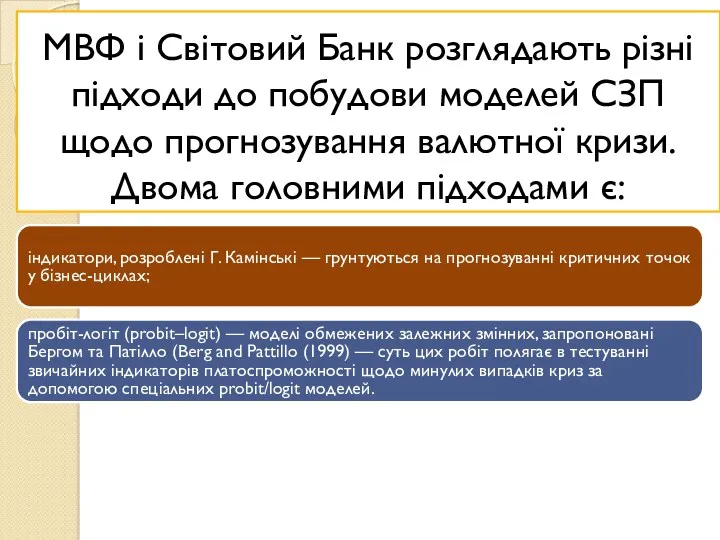

- 14. МВФ і Світовий Банк розглядають різні підходи до побудови моделей СЗП щодо прогнозування валютної кризи. Двома

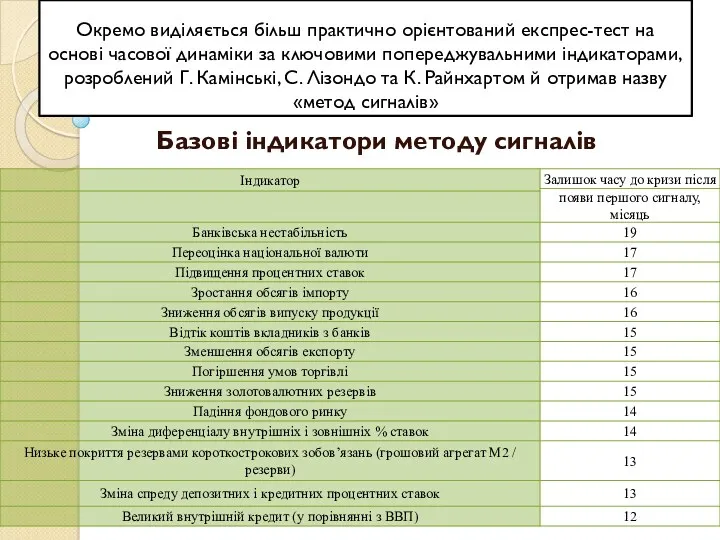

- 15. Окремо виділяється більш практично орієнтований експрес-тест на основі часової динаміки за ключовими попереджувальними індикаторами, розроблений Г.

- 16. 3.2. Сучасні підходи до оцінки стабільності фінансової системи країни При проведенні дослідження стабільності фінансової системи країни

- 17. Вагомим критерієм при виборі методологічно інструментарію є адекватність та наочність відображення економічних процесів. Індикатори фінансової стабільності

- 18. Поняття фінансової стабільності у світовій практиці прийнято розглядати за двома популярними напрямами. Для першого характерним є

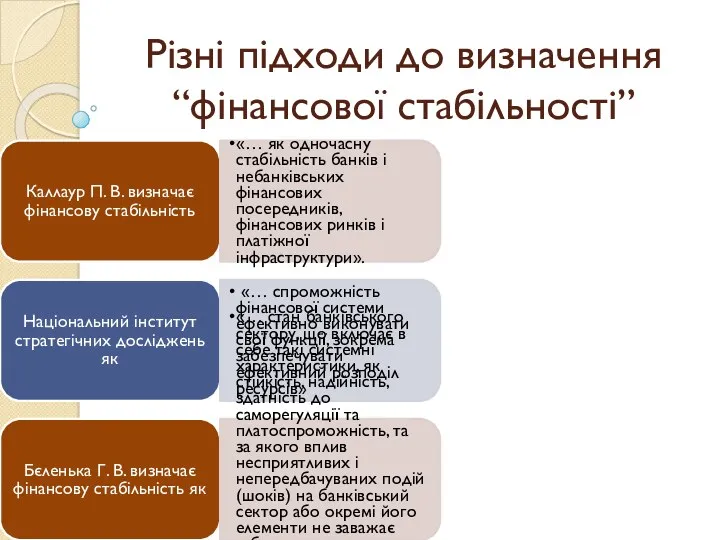

- 19. Різні підходи до визначення “фінансової стабільності” Каллаур П. В. визначає фінансову стабільність «… як одночасну стабільність

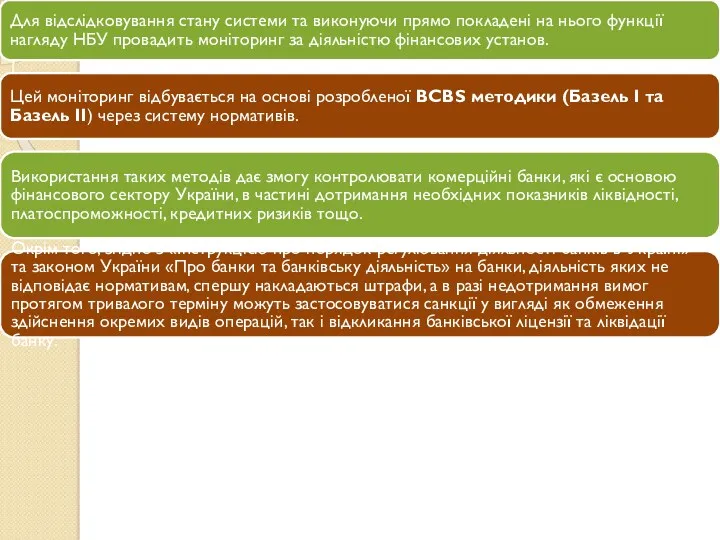

- 20. Для відслідковування стану системи та виконуючи прямо покладені на нього функції нагляду НБУ провадить моніторинг за

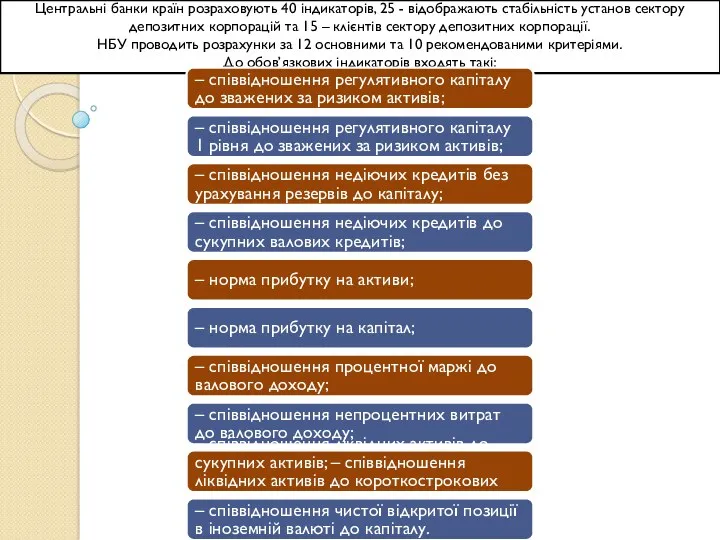

- 21. Центральні банки країн розраховують 40 індикаторів, 25 - відображають стабільність установ сектору депозитних корпорацій та 15

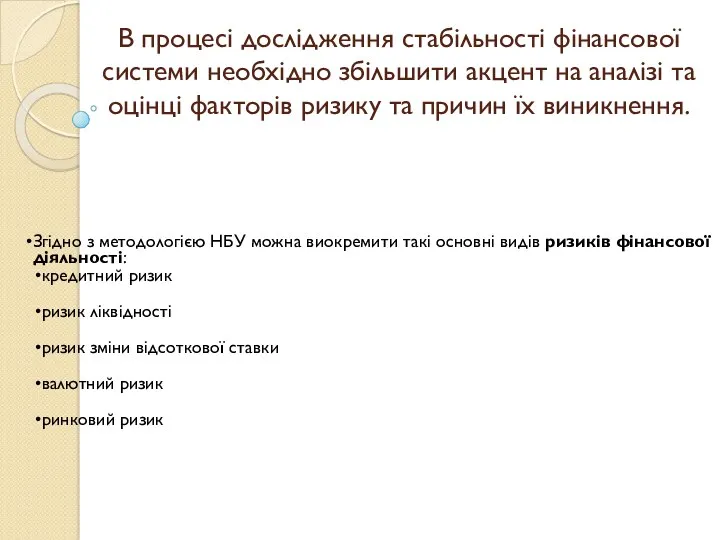

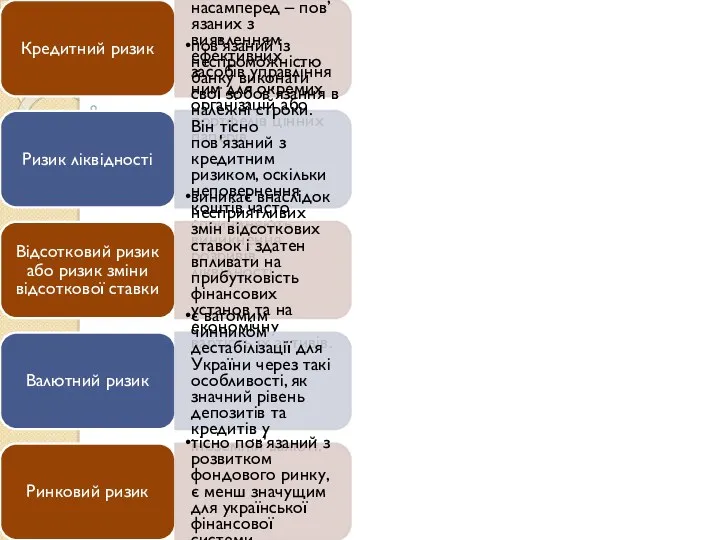

- 22. В процесі дослідження стабільності фінансової системи необхідно збільшити акцент на аналізі та оцінці факторів ризику та

- 23. Кредитний ризик є предметом багатьох досліджень, насамперед – пов’язаних з виявленням ефективних засобів управління ним для

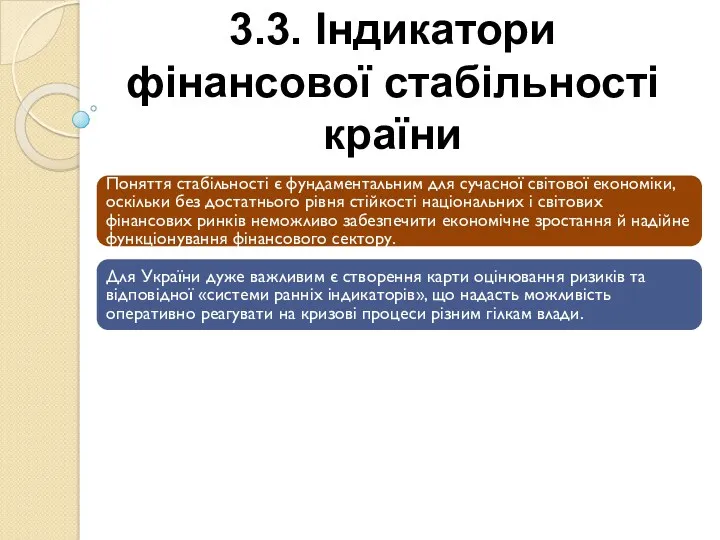

- 24. 3.3. Індикатори фінансової стабільності країни Поняття стабільності є фундаментальним для сучасної світової економіки, оскільки без достатнього

- 25. Міжнародний валютний фонд (МВФ) розробив цілий ряд програм визначення фінансової стабільності, серед яких: ∙ статистика зовнішнього

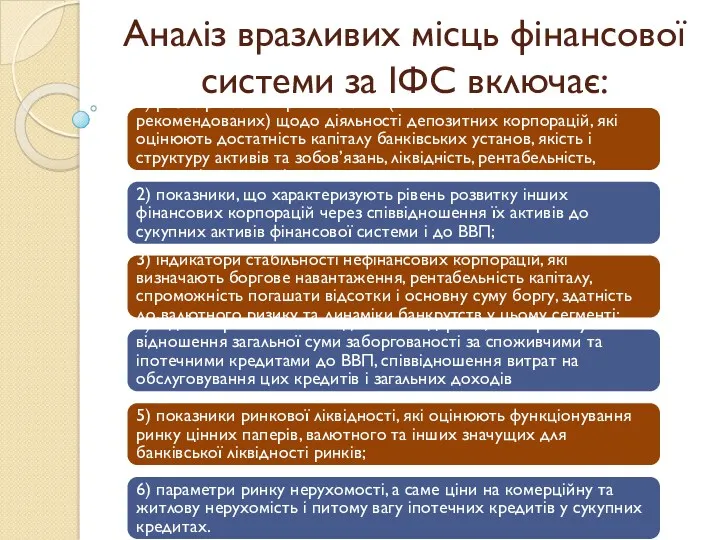

- 26. Аналіз вразливих місць фінансової системи за ІФС включає: 1) розширений набір показників (12 основних та 10

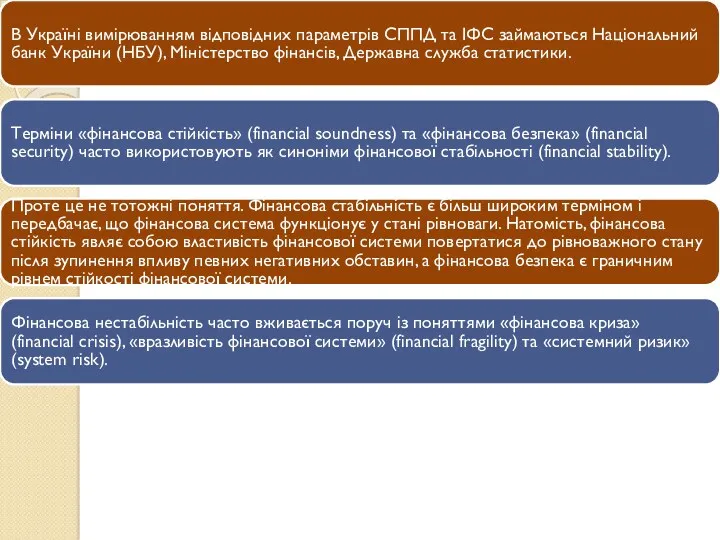

- 27. В Україні вимірюванням відповідних параметрів СППД та ІФС займаються Національний банк України (НБУ), Міністерство фінансів, Державна

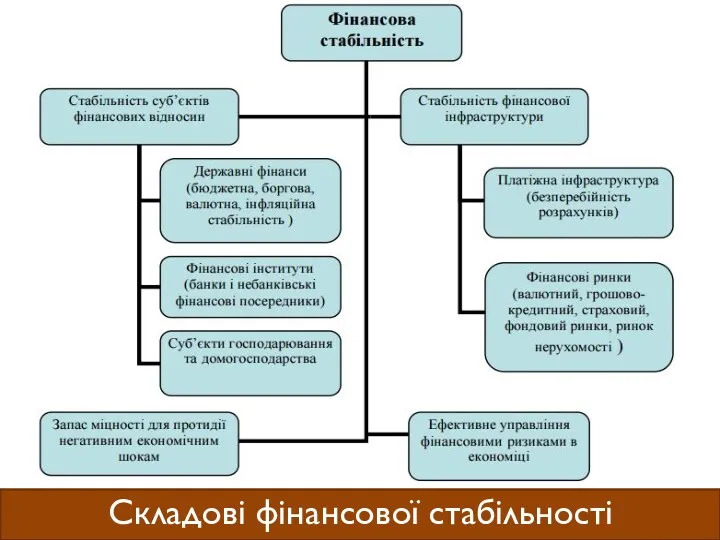

- 28. Складові фінансової стабільності

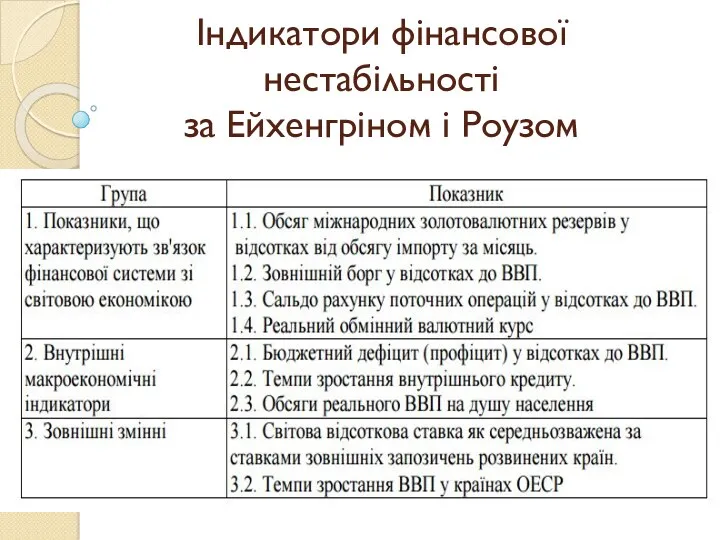

- 29. Індикатори фінансової нестабільності за Ейхенгріном і Роузом

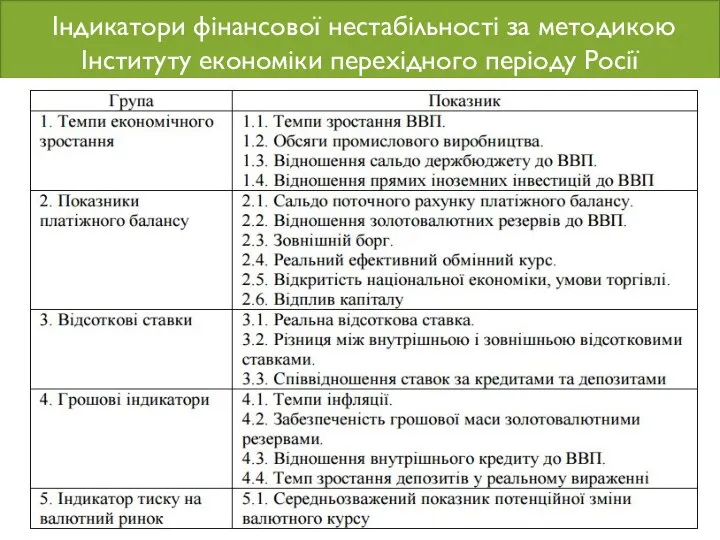

- 30. Індикатори фінансової нестабільності за методикою Інституту економіки перехідного періоду Росії

- 31. 3.4. Методичні підходи до оцінювання рівня фінансової стабільності банківської системи стабільності країни Для оцінювання функціонування банківської

- 32. Під час здійснення моніторингу фінансової стабільності банківської системи слід розглядати критерії контролю за процесом фінансової нестабільності.

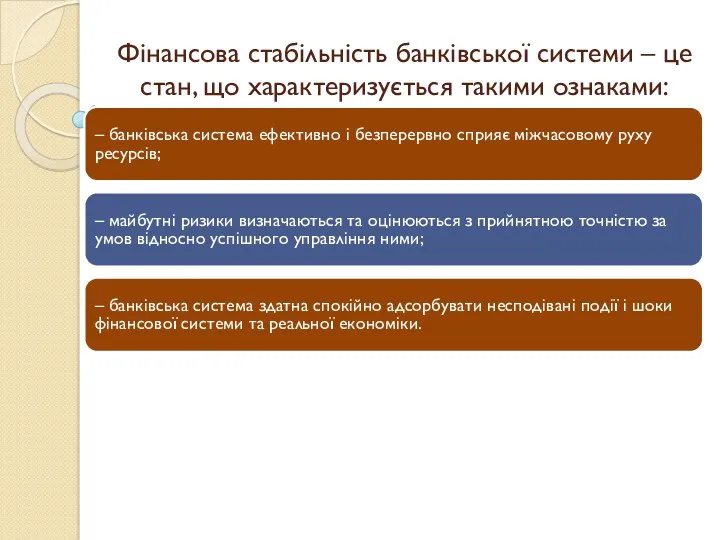

- 33. Фінансова стабільність банківської системи – це стан, що характеризується такими ознаками: – банківська система ефективно і

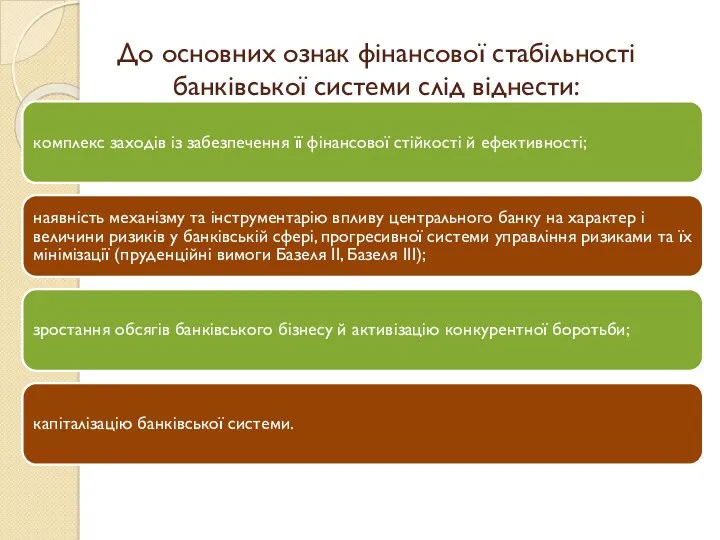

- 34. До основних ознак фінансової стабільності банківської системи слід віднести: комплекс заходів із забезпечення її фінансової стійкості

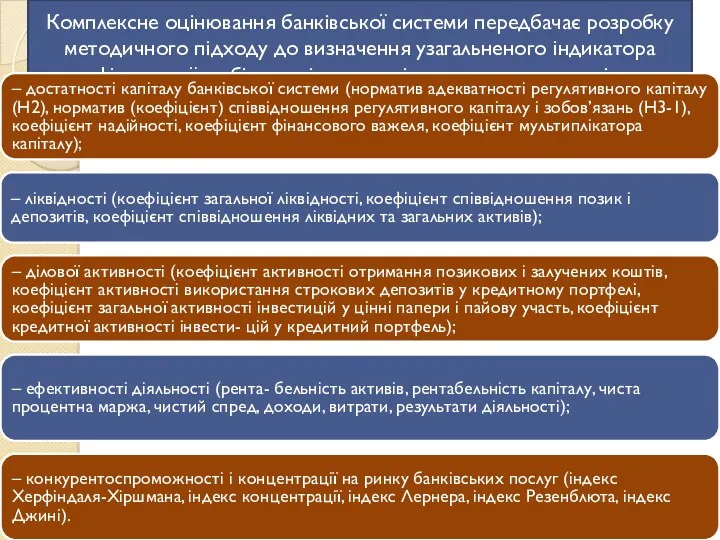

- 35. Комплексне оцінювання банківської системи передбачає розробку методичного підходу до визначення узагальненого індикатора фінансової стабільності на основі

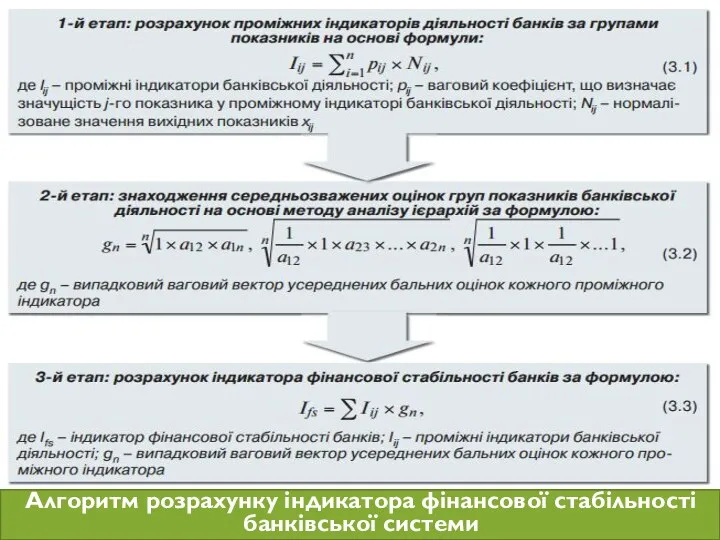

- 36. Алгоритм розрахунку індикатора фінансової стабільності банківської системи включає три етапи: 1. Розрахунок проміжних індикаторів діяльності банків

- 37. Алгоритм розрахунку індикатора фінансової стабільності банківської системи

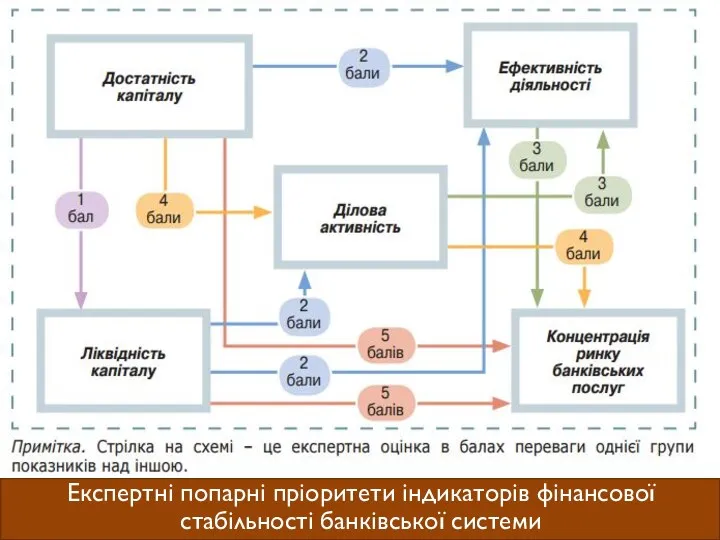

- 38. Експертні попарні пріоритети індикаторів фінансової стабільності банківської системи

- 39. Фінансова стабільність банківської системи передбачає встановлення певних ознак оцінювання та індикаторів її вимірювання з метою розробки

- 41. Скачать презентацию

ПЛАН

3.1. Антикризова фінансова діагностика на макроекономічному рівні

3.2. Сучасні підходи до оцінки

ПЛАН

3.1. Антикризова фінансова діагностика на макроекономічному рівні

3.2. Сучасні підходи до оцінки

3.1. Антикризова фінансова діагностика на макроекономічному рівні

Відомі дослідники до питання визначення

3.1. Антикризова фінансова діагностика на макроекономічному рівні

Відомі дослідники до питання визначення

Запровадження в окремих країнах систем оцінки фінансової стійкості (fnancial stability) було

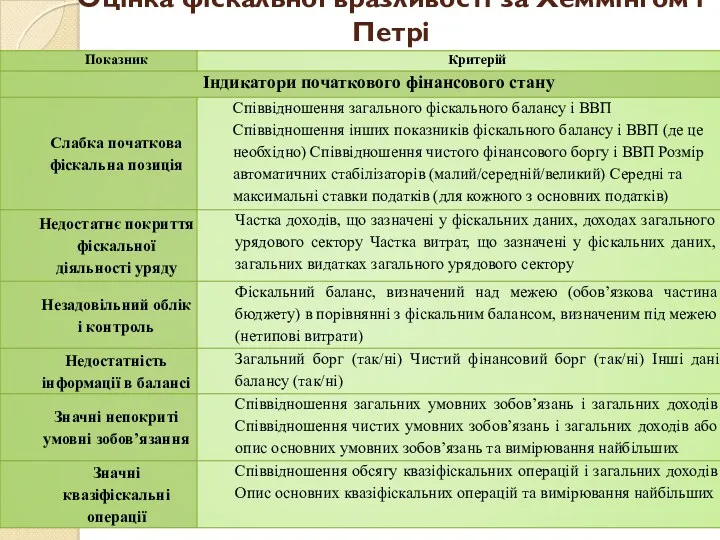

Оцінка фіскальної вразливості за Хеммінгом і Петрі

Оцінка фіскальної вразливості за Хеммінгом і Петрі

Індикатори короткострокових фіскальних ризиків

Індикатори короткострокових фіскальних ризиків

Індикатори довгострокової стійкості

Індикатори довгострокової стійкості

Індикатори витрат

Індикатори витрат

Індикатори доходів

Індикатори доходів

Індикатори фіскального менеджменту

Індикатори фіскального менеджменту

Індикатори ефективності уряду

Індикатори ефективності уряду

МВФ разом зі СБ розробили методологію для оцінки фіскальної стабільності (FSA),

МВФ разом зі СБ розробили методологію для оцінки фіскальної стабільності (FSA),

Основними інструментами кількісної частини є система завчасного попередження (СЗП) і макропруденційний

Основними інструментами кількісної частини є система завчасного попередження (СЗП) і макропруденційний

МВФ і Світовий Банк розглядають різні підходи до побудови моделей СЗП

МВФ і Світовий Банк розглядають різні підходи до побудови моделей СЗП

Окремо виділяється більш практично орієнтований експрес-тест на основі часової динаміки за

Окремо виділяється більш практично орієнтований експрес-тест на основі часової динаміки за

3.2. Сучасні підходи до оцінки стабільності фінансової системи країни

При проведенні дослідження

3.2. Сучасні підходи до оцінки стабільності фінансової системи країни

При проведенні дослідження

Вагомим критерієм при виборі методологічно інструментарію є

адекватність та наочність відображення економічних

Вагомим критерієм при виборі методологічно інструментарію є

адекватність та наочність відображення економічних

Поняття фінансової стабільності у світовій практиці прийнято розглядати за двома популярними

Поняття фінансової стабільності у світовій практиці прийнято розглядати за двома популярними

Різні підходи до визначення “фінансової стабільності”

Каллаур П. В. визначає фінансову стабільність

Різні підходи до визначення “фінансової стабільності”

Каллаур П. В. визначає фінансову стабільність

Для відслідковування стану системи та виконуючи прямо покладені на нього функції

Для відслідковування стану системи та виконуючи прямо покладені на нього функції

Центральні банки країн розраховують 40 індикаторів, 25 - відображають стабільність установ

Центральні банки країн розраховують 40 індикаторів, 25 - відображають стабільність установ

В процесі дослідження стабільності фінансової системи необхідно збільшити акцент на аналізі

В процесі дослідження стабільності фінансової системи необхідно збільшити акцент на аналізі

Кредитний ризик

є предметом багатьох досліджень, насамперед – пов’язаних з виявленням

Кредитний ризик

є предметом багатьох досліджень, насамперед – пов’язаних з виявленням

3.3. Індикатори фінансової стабільності країни

Поняття стабільності є фундаментальним для сучасної світової

3.3. Індикатори фінансової стабільності країни

Поняття стабільності є фундаментальним для сучасної світової

Міжнародний валютний фонд (МВФ) розробив цілий ряд програм визначення фінансової стабільності,

Міжнародний валютний фонд (МВФ) розробив цілий ряд програм визначення фінансової стабільності,

Аналіз вразливих місць фінансової системи за ІФС включає:

1) розширений набір

Аналіз вразливих місць фінансової системи за ІФС включає:

1) розширений набір

В Україні вимірюванням відповідних параметрів СППД та ІФС займаються Національний банк

В Україні вимірюванням відповідних параметрів СППД та ІФС займаються Національний банк

Складові фінансової стабільності

Складові фінансової стабільності

Індикатори фінансової нестабільності

за Ейхенгріном і Роузом

Індикатори фінансової нестабільності

за Ейхенгріном і Роузом

Індикатори фінансової нестабільності за методикою Інституту економіки перехідного періоду Росії

Індикатори фінансової нестабільності за методикою Інституту економіки перехідного періоду Росії

3.4. Методичні підходи до оцінювання рівня фінансової стабільності банківської системи стабільності

3.4. Методичні підходи до оцінювання рівня фінансової стабільності банківської системи стабільності

Під час здійснення моніторингу фінансової стабільності банківської системи слід розглядати критерії

Під час здійснення моніторингу фінансової стабільності банківської системи слід розглядати критерії

Фінансова стабільність банківської системи – це стан, що характеризується такими ознаками:

–

Фінансова стабільність банківської системи – це стан, що характеризується такими ознаками:

–

До основних ознак фінансової стабільності банківської системи слід віднести:

комплекс заходів

До основних ознак фінансової стабільності банківської системи слід віднести:

комплекс заходів

Комплексне оцінювання банківської системи передбачає розробку методичного підходу до визначення узагальненого

Комплексне оцінювання банківської системи передбачає розробку методичного підходу до визначення узагальненого

Алгоритм розрахунку індикатора фінансової стабільності банківської системи включає три етапи:

1.

Алгоритм розрахунку індикатора фінансової стабільності банківської системи включає три етапи:

1.

Алгоритм розрахунку індикатора фінансової стабільності банківської системи

Алгоритм розрахунку індикатора фінансової стабільності банківської системи

Експертні попарні пріоритети індикаторів фінансової стабільності банківської системи

Експертні попарні пріоритети індикаторів фінансової стабільності банківської системи

Фінансова стабільність банківської системи передбачає встановлення певних ознак оцінювання та індикаторів

Фінансова стабільність банківської системи передбачає встановлення певних ознак оцінювання та індикаторів

Как использовать налоговые льготы и налоговые вычеты?

Как использовать налоговые льготы и налоговые вычеты? Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Аудиторское заключение

Аудиторское заключение Основы бухгалтерского учета

Основы бухгалтерского учета Методы оценки экономической эффективности инвестиционных проектов. Тема 3

Методы оценки экономической эффективности инвестиционных проектов. Тема 3 Лад. Группа компаний

Лад. Группа компаний Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Ежегодная инвентаризация – современные вопросы

Ежегодная инвентаризация – современные вопросы История страхования. Лекция 1

История страхования. Лекция 1 Инвестиционный анализ

Инвестиционный анализ Документооборот в ломбарде

Документооборот в ломбарде Предлагаемые изменения в НПА и в ИСУ в 2017 году

Предлагаемые изменения в НПА и в ИСУ в 2017 году Презентация Транспортый налог

Презентация Транспортый налог Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Налоги. Субъект налога

Налоги. Субъект налога Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты

Методика расчета и уплаты налогов. Налог на прибыль организаций: плательщики, объект, ставки, порядок расчета и уплаты Комплексная программа обслуживания клиентов с использованием банковских карт банка ГПБ (АО)

Комплексная программа обслуживания клиентов с использованием банковских карт банка ГПБ (АО) Форвардні операції

Форвардні операції Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Бюджетный процесс

Бюджетный процесс Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Управление финансовыми рисками в системе экономической безопасности

Управление финансовыми рисками в системе экономической безопасности Отпуска и командировки без проблем

Отпуска и командировки без проблем Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Специальные режимы налогообложения

Специальные режимы налогообложения Принципы налогообложения Классификация налогов

Принципы налогообложения Классификация налогов Признаки подлинности и платежеспособности купюр

Признаки подлинности и платежеспособности купюр