- Аудиторское заключение

Содержание

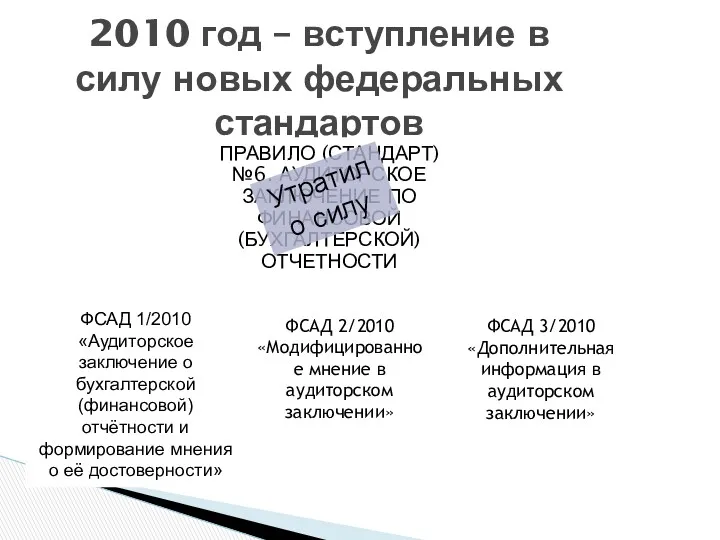

- 2. 2010 год – вступление в силу новых федеральных стандартов ПРАВИЛО (СТАНДАРТ) №6. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

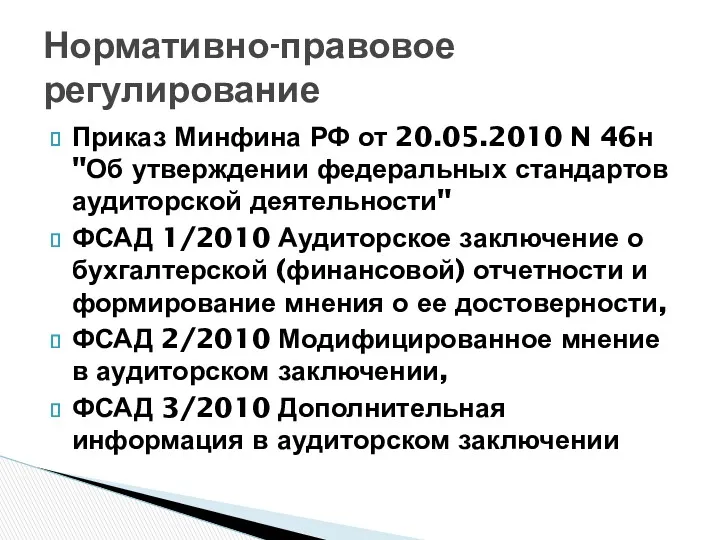

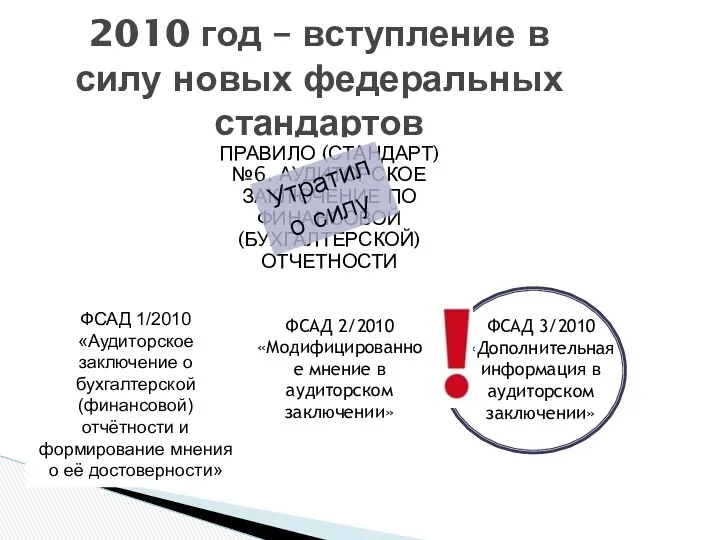

- 3. Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов аудиторской деятельности" ФСАД 1/2010 Аудиторское

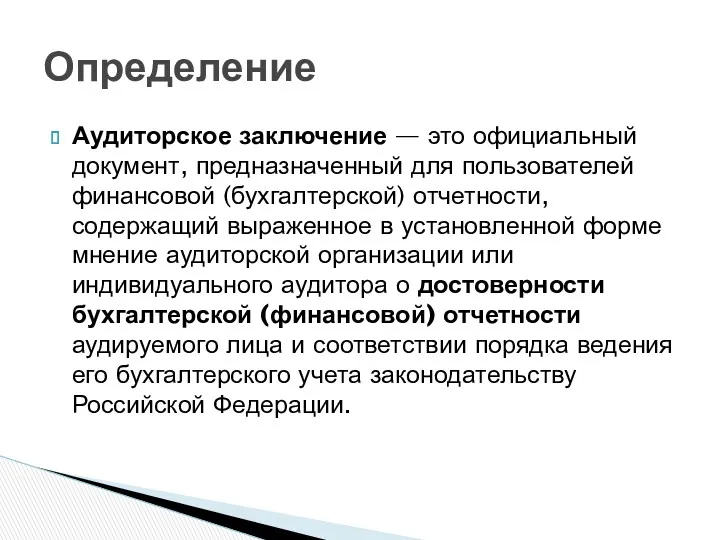

- 4. Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное в установленной

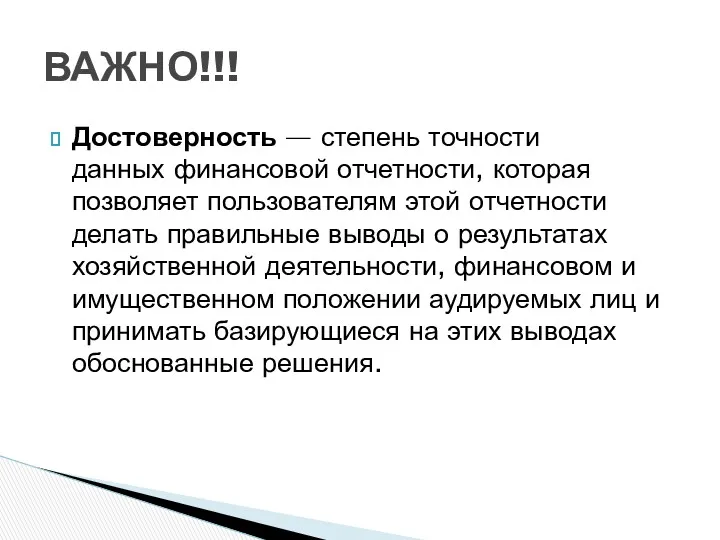

- 5. Достоверность — степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о

- 6. Аудитор несет ответственность за формулировку и выражение мнения о достоверности финансовой (бухгалтерской) отчетности. При этом необходимо

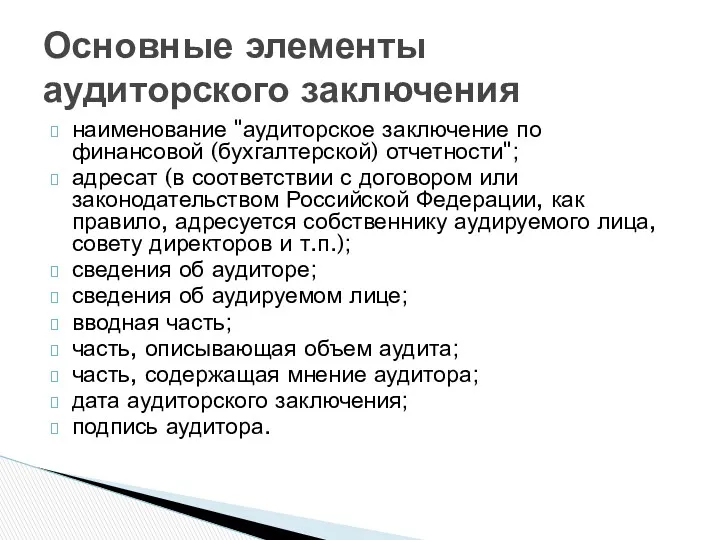

- 7. наименование "аудиторское заключение по финансовой (бухгалтерской) отчетности"; адресат (в соответствии с договором или законодательством Российской Федерации,

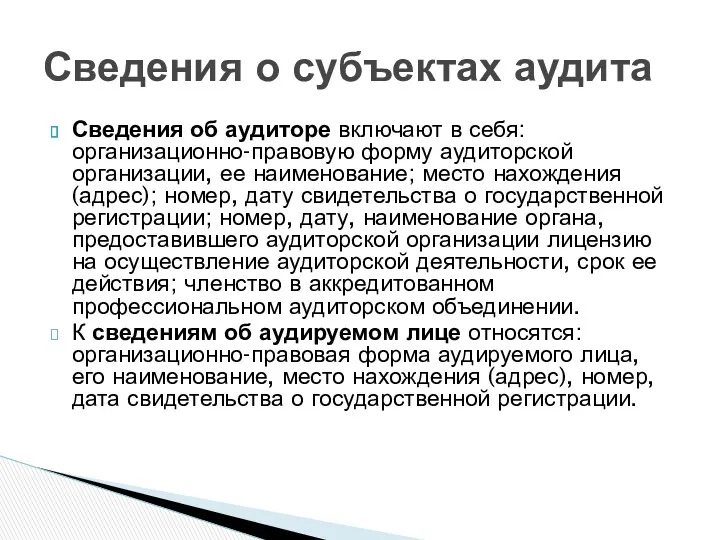

- 8. Сведения об аудиторе включают в себя: организационно-правовую форму аудиторской организации, ее наименование; место нахождения (адрес); номер,

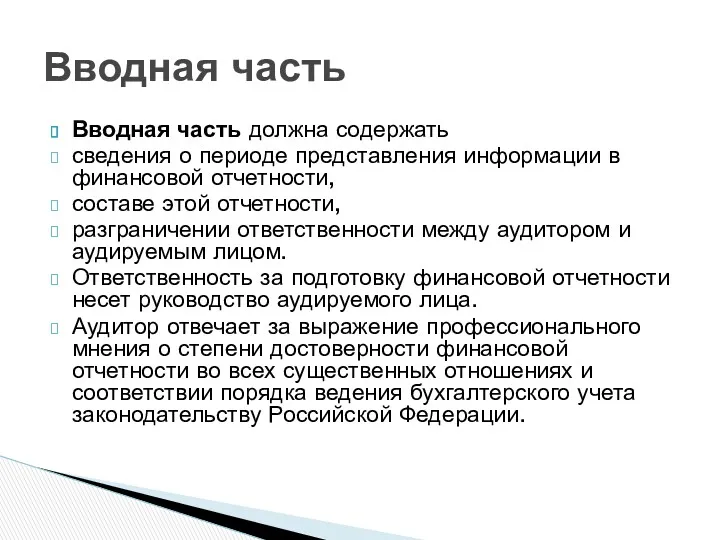

- 9. Вводная часть должна содержать сведения о периоде представления информации в финансовой отчетности, составе этой отчетности, разграничении

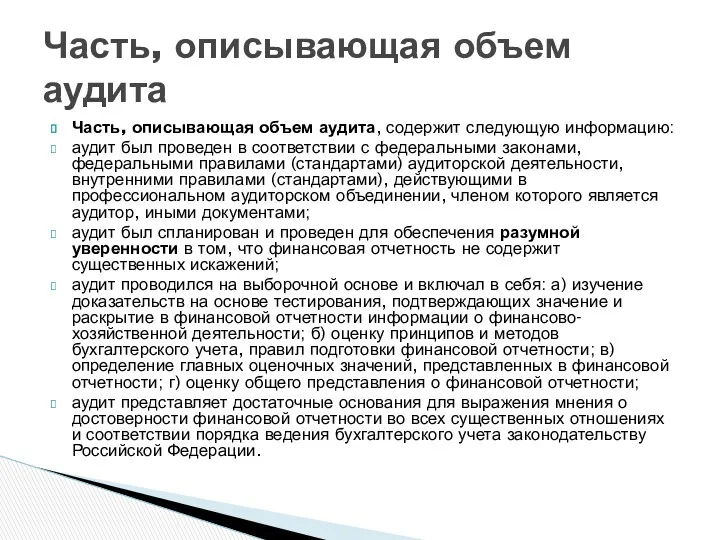

- 10. Часть, описывающая объем аудита, содержит следующую информацию: аудит был проведен в соответствии с федеральными законами, федеральными

- 11. Часть, содержащая мнение аудитора, раскрывает в установленной форме профессиональное мнение аудитора о степени достоверности проаудированной финансовой

- 12. Безоговорочно положительное аудиторское заключение Модифицированное аудиторское заключение Виды аудиторских заключений

- 13. Безоговорочно положительное заключение готовится, когда аудитор приходит к мнению о том, что финансовая отчетность дает достоверное

- 14. Модифицированное аудиторское заключение выдается, если возникли факторы: не влияющие на аудиторское мнение, но описываемые в аудиторском

- 15. Формы модифицированного мнения Мнение с оговоркой Отрицательное мнение Отказ от выражения мнения

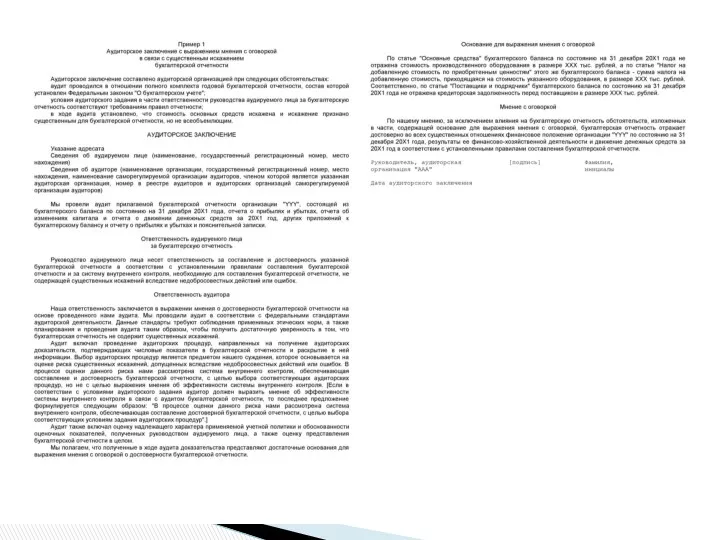

- 16. Мнение с оговоркой должно быть выражено в том случае, когда аудитор приходит к выводу о том,

- 17. Прежде чем приступать к формированию мнения, аудитор должен убедиться: - достигнута ли в ходе аудита достаточная

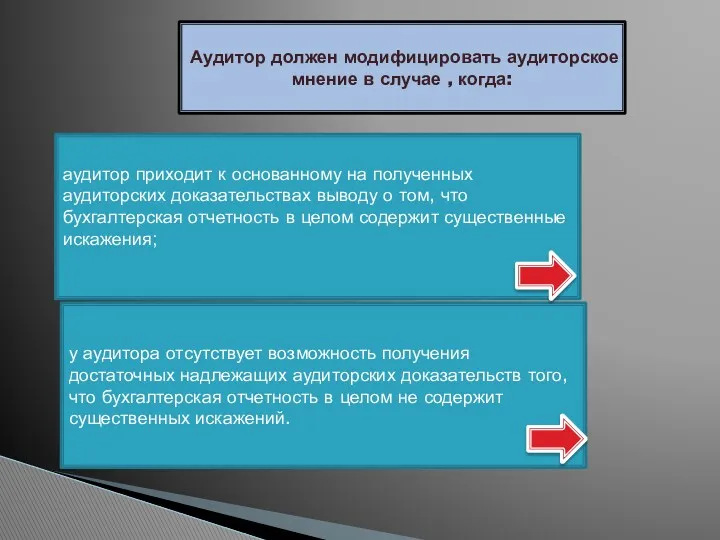

- 18. Аудитор должен модифицировать аудиторское мнение в случае , когда: аудитор приходит к основанному на полученных аудиторских

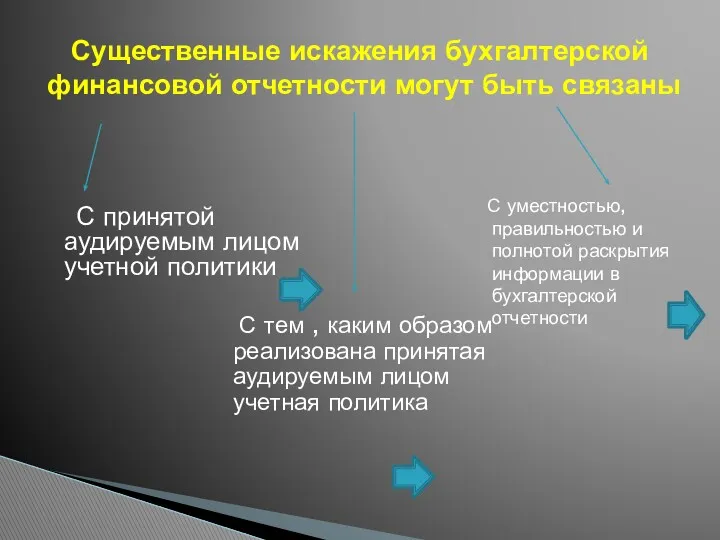

- 19. Существенные искажения бухгалтерской финансовой отчетности могут быть связаны С принятой аудируемым лицом учетной политики С тем

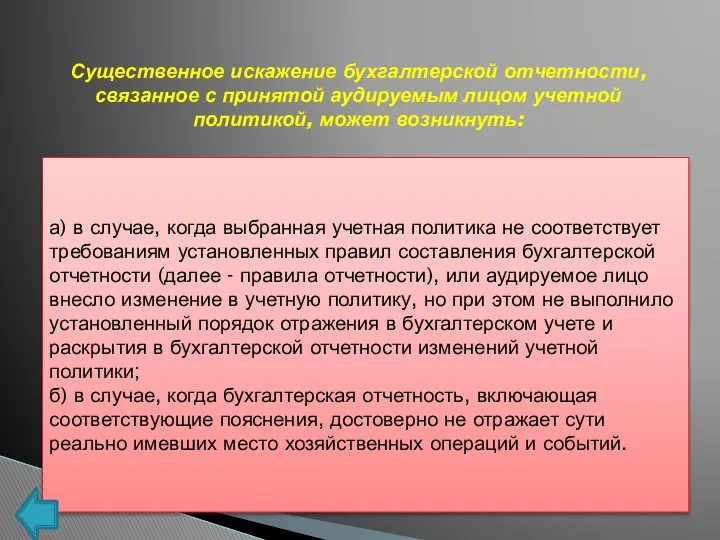

- 20. Существенное искажение бухгалтерской отчетности, связанное с принятой аудируемым лицом учетной политикой, может возникнуть: а) в случае,

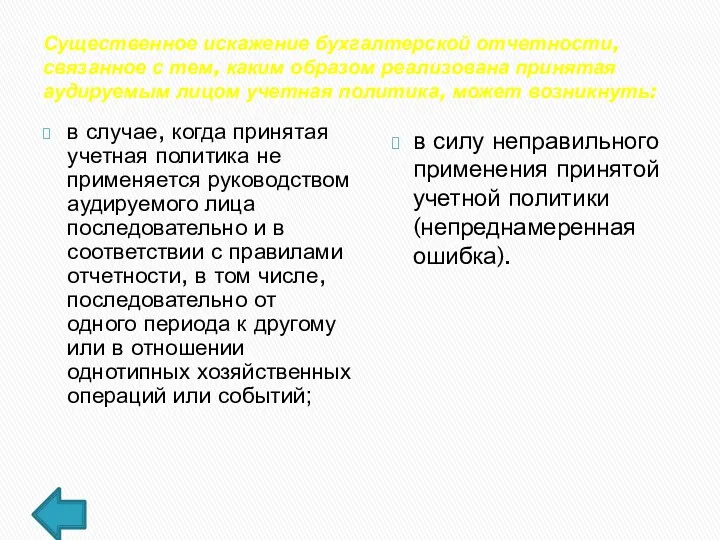

- 21. Существенное искажение бухгалтерской отчетности, связанное с тем, каким образом реализована принятая аудируемым лицом учетная политика, может

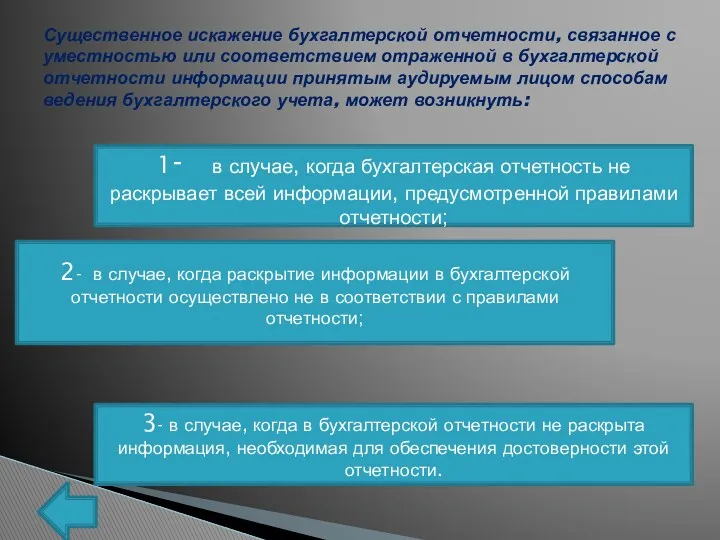

- 22. Существенное искажение бухгалтерской отчетности, связанное с уместностью или соответствием отраженной в бухгалтерской отчетности информации принятым аудируемым

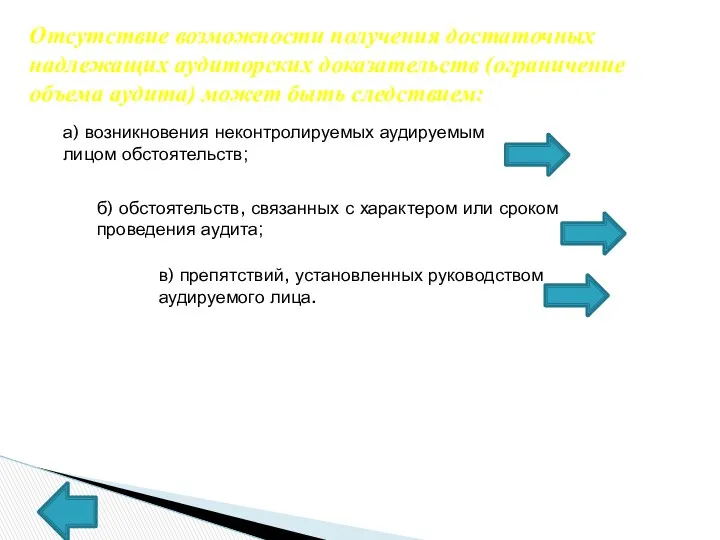

- 23. Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может быть следствием: а) возникновения неконтролируемых

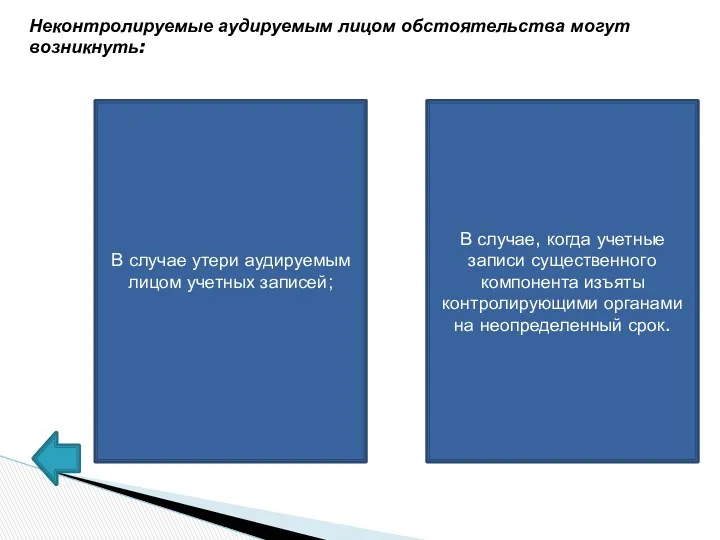

- 24. Неконтролируемые аудируемым лицом обстоятельства могут возникнуть: В случае, когда учетные записи существенного компонента изъяты контролирующими органами

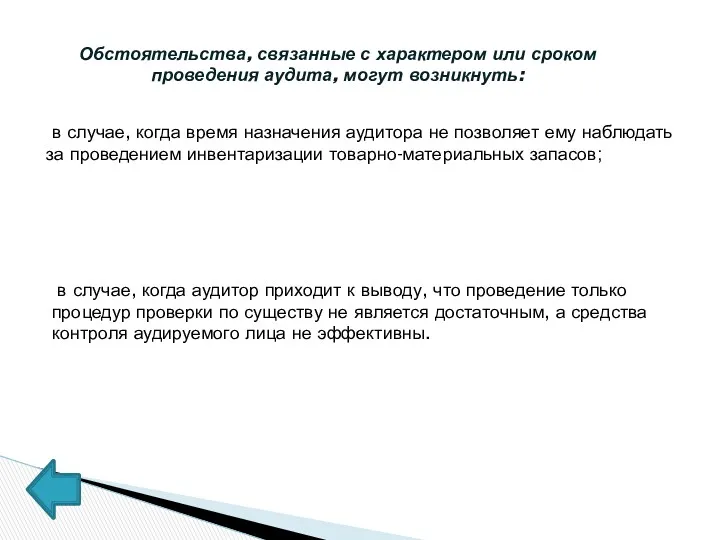

- 25. Обстоятельства, связанные с характером или сроком проведения аудита, могут возникнуть: в случае, когда время назначения аудитора

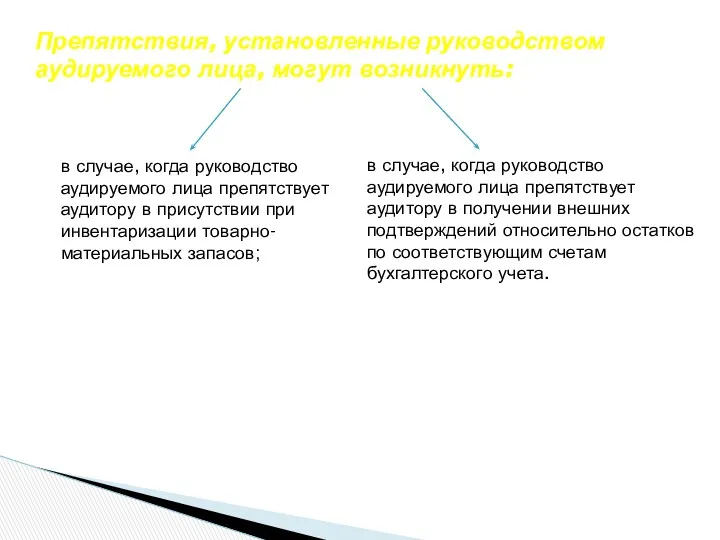

- 26. Препятствия, установленные руководством аудируемого лица, могут возникнуть: в случае, когда руководство аудируемого лица препятствует аудитору в

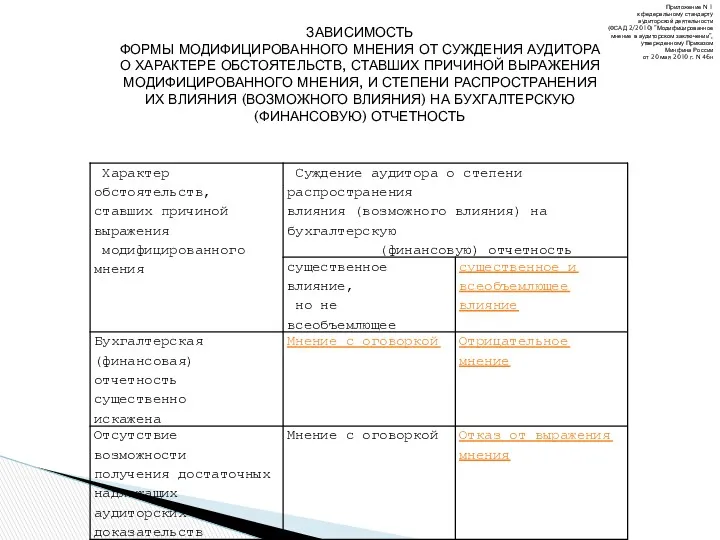

- 27. Выбор аудитором формы модифицированного мнения зависит от: 1-характера обстоятельств, явившихся причиной выражения модифицированного мнения: в результате

- 28. Зависимость формы модифицированного мнения от суждения аудитора о характере обстоятельств, ставших причиной выражения модифицированного мнения, и

- 29. Аудитор должен выразить мнение с оговоркой в том случае, если: а) аудитор, получив достаточные надлежащие аудиторские

- 30. Влияние искажения признается всеобъемлющим с точки зрения степени распространения его на бухгалтерскую отчетность или степени возможного

- 31. Всеобъемлющее влияние искажения бухгалтерской отчетности имеет место в случаях, когда в соответствии с суждением аудитора это

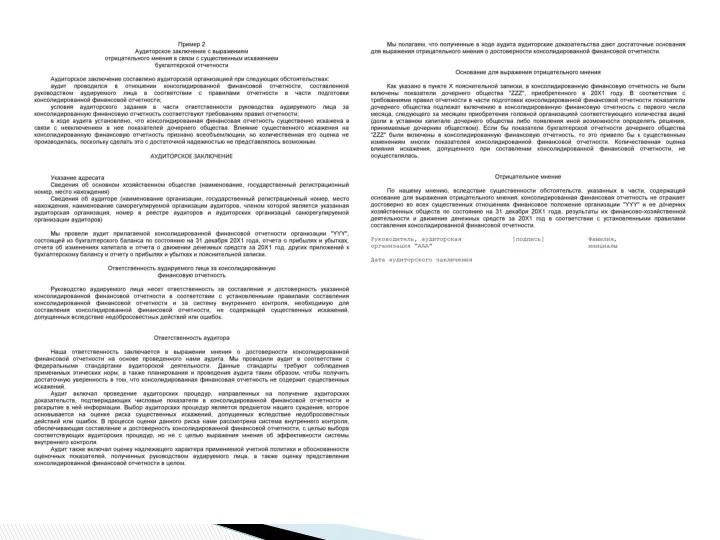

- 32. Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит

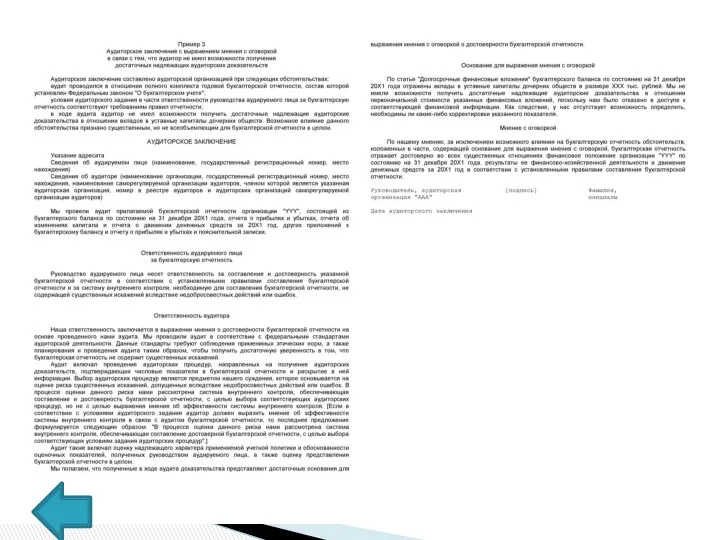

- 33. Аудитор должен отказаться от выражения мнения в том случае: когда у него отсутствует возможность получения достаточных

- 34. Возможность отказа от проведения аудита может зависеть от стадии завершенности аудиторского задания на момент, когда руководство

- 35. В случае, когда аудитор модифицирует свое мнение, он должен в дополнение к обязательным элементам включить в

- 36. Если существенное искажение бухгалтерской отчетности связано с нераскрытием информации, которая должна быть раскрыта, аудитор должен: а)

- 37. Если аудитор выражает отрицательное мнение или отказывается от выражения мнения то он должен описать в специальной

- 38. В случае, когда аудитор выражает мнение с оговоркой или отрицательное мнение описание ответственности аудитора в аудиторском

- 39. В случае, когда аудитор отказывается от выражения мнения из-за отсутствия возможности получить достаточные надлежащие аудиторские доказательства:

- 40. Сообщение представителям собственников аудируемого лица обстоятельств, которые стали причиной предполагаемого модифицирования мнения в аудиторском заключении, и

- 41. Приложение N 1 к федеральному стандарту аудиторской деятельности (ФСАД 2/2010) "Модифицированное мнение в аудиторском заключении", утвержденному

- 47. 2010 год – вступление в силу новых федеральных стандартов ПРАВИЛО (СТАНДАРТ) №6. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

- 48. ФСАД 3/2010 Федеральный стандарт аудиторской деятельности устанавливает требования к форме и содержанию дополнительной информации, включаемой в

- 49. Дополнительная информация в аудиторском заключении Может быть выражена в виде: привлекающей внимание части (важные обстоятельства) содержащей

- 50. Привлекающая внимание часть Аудиторское заключение Привлекающая внимание часть

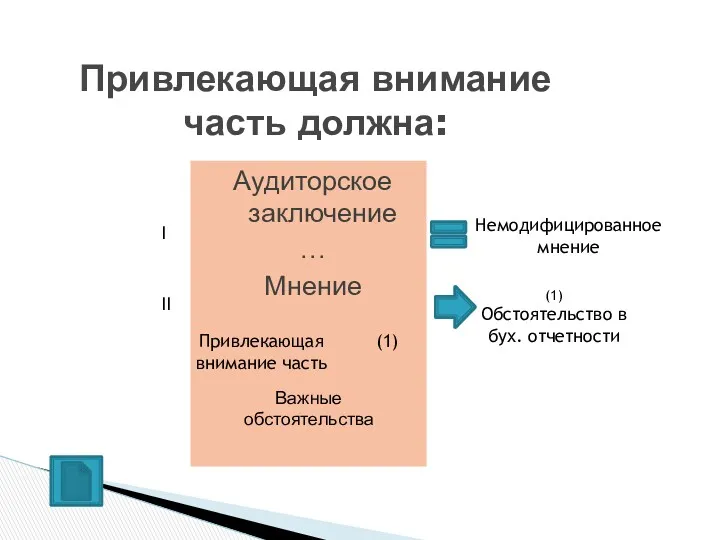

- 51. Привлекающая внимание часть должна: Аудиторское заключение … Мнение Привлекающая внимание часть I II Важные обстоятельства (1)Обстоятельство

- 52. Содержащая прочие факты часть Если аудитор считает необходимым привлечь внимание пользователей бухгалтерской отчетности к не отраженному

- 53. Содержащая прочие факты часть Также содержащая прочие факты часть может быть включена в аудиторское заключение в

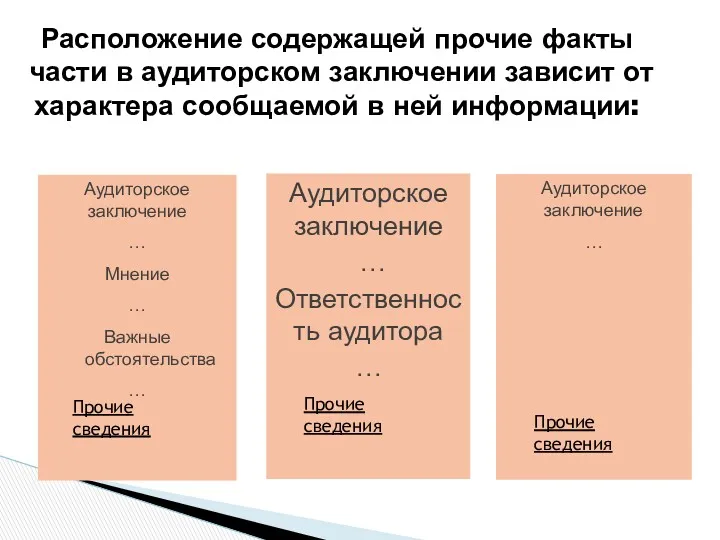

- 54. Расположение содержащей прочие факты части в аудиторском заключении зависит от характера сообщаемой в ней информации: Аудиторское

- 55. Если аудитор предполагает, что в аудиторское заключение будет включена привлекающая внимание часть или содержащая прочие факты

- 56. Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит, но не ранее даты подписания

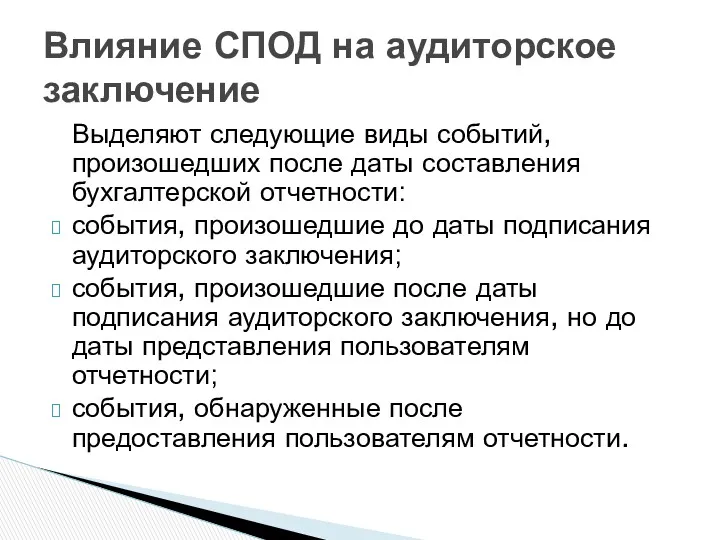

- 57. Выделяют следующие виды событий, произошедших после даты составления бухгалтерской отчетности: события, произошедшие до даты подписания аудиторского

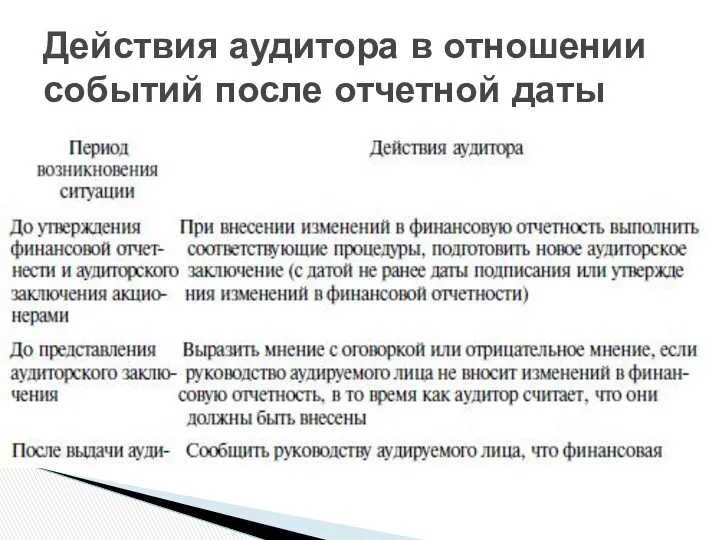

- 58. Действия аудитора в отношении событий после отчетной даты

- 60. Скачать презентацию

2010 год – вступление в силу новых федеральных стандартов

ПРАВИЛО (СТАНДАРТ) №6.

2010 год – вступление в силу новых федеральных стандартов

ПРАВИЛО (СТАНДАРТ) №6.

Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов

Приказ Минфина РФ от 20.05.2010 N 46н "Об утверждении федеральных стандартов

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности,

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности,

Достоверность — степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать

Достоверность — степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать

Аудитор несет ответственность за формулировку и выражение мнения о достоверности финансовой (бухгалтерской)

Аудитор несет ответственность за формулировку и выражение мнения о достоверности финансовой (бухгалтерской)

наименование "аудиторское заключение по финансовой (бухгалтерской) отчетности";

адресат (в соответствии с договором

наименование "аудиторское заключение по финансовой (бухгалтерской) отчетности";

адресат (в соответствии с договором

Сведения об аудиторе включают в себя: организационно-правовую форму аудиторской организации, ее наименование;

Сведения об аудиторе включают в себя: организационно-правовую форму аудиторской организации, ее наименование;

Вводная часть должна содержать

сведения о периоде представления информации в финансовой отчетности,

Вводная часть должна содержать

сведения о периоде представления информации в финансовой отчетности,

Часть, описывающая объем аудита, содержит следующую информацию:

аудит был проведен в соответствии

Часть, описывающая объем аудита, содержит следующую информацию:

аудит был проведен в соответствии

Часть, содержащая мнение аудитора, раскрывает в установленной форме профессиональное мнение аудитора

Часть, содержащая мнение аудитора, раскрывает в установленной форме профессиональное мнение аудитора

Безоговорочно положительное аудиторское заключение

Модифицированное аудиторское заключение

Виды аудиторских заключений

Безоговорочно положительное аудиторское заключение

Модифицированное аудиторское заключение

Виды аудиторских заключений

Безоговорочно положительное заключение готовится, когда аудитор приходит к мнению о том, что

Безоговорочно положительное заключение готовится, когда аудитор приходит к мнению о том, что

Модифицированное аудиторское заключение выдается, если возникли факторы:

не влияющие на аудиторское мнение, но описываемые

Модифицированное аудиторское заключение выдается, если возникли факторы:

не влияющие на аудиторское мнение, но описываемые

Формы модифицированного мнения

Мнение с оговоркой

Отрицательное мнение

Отказ от выражения мнения

Формы модифицированного мнения

Мнение с оговоркой

Отрицательное мнение

Отказ от выражения мнения

Мнение с оговоркой должно быть выражено в том случае, когда аудитор приходит

Мнение с оговоркой должно быть выражено в том случае, когда аудитор приходит

Прежде чем приступать к формированию мнения, аудитор должен убедиться:

- достигнута

Прежде чем приступать к формированию мнения, аудитор должен убедиться: - достигнута

Аудитор должен модифицировать аудиторское мнение в случае , когда:

аудитор приходит к

Аудитор должен модифицировать аудиторское мнение в случае , когда:

аудитор приходит к

Существенные искажения бухгалтерской финансовой отчетности могут быть связаны

С принятой аудируемым

Существенные искажения бухгалтерской финансовой отчетности могут быть связаны

С принятой аудируемым

Существенное искажение бухгалтерской отчетности, связанное с принятой аудируемым лицом учетной политикой,

Существенное искажение бухгалтерской отчетности, связанное с принятой аудируемым лицом учетной политикой,

Существенное искажение бухгалтерской отчетности, связанное с тем, каким образом реализована принятая

Существенное искажение бухгалтерской отчетности, связанное с тем, каким образом реализована принятая

Существенное искажение бухгалтерской отчетности, связанное с уместностью или соответствием отраженной в

Существенное искажение бухгалтерской отчетности, связанное с уместностью или соответствием отраженной в

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может

Неконтролируемые аудируемым лицом обстоятельства могут возникнуть:

В случае, когда учетные записи существенного

Неконтролируемые аудируемым лицом обстоятельства могут возникнуть:

В случае, когда учетные записи существенного

Обстоятельства, связанные с характером или сроком проведения аудита, могут возникнуть:

в

Обстоятельства, связанные с характером или сроком проведения аудита, могут возникнуть:

в

Препятствия, установленные руководством аудируемого лица, могут возникнуть:

в случае, когда руководство аудируемого

Препятствия, установленные руководством аудируемого лица, могут возникнуть:

в случае, когда руководство аудируемого

Выбор аудитором формы модифицированного мнения зависит от:

1-характера обстоятельств, явившихся причиной выражения

Выбор аудитором формы модифицированного мнения зависит от:

1-характера обстоятельств, явившихся причиной выражения

Зависимость формы модифицированного мнения от суждения аудитора о характере обстоятельств, ставших

Зависимость формы модифицированного мнения от суждения аудитора о характере обстоятельств, ставших

Аудитор должен выразить мнение с оговоркой в том случае, если:

а) аудитор,

Аудитор должен выразить мнение с оговоркой в том случае, если:

а) аудитор,

Влияние искажения признается всеобъемлющим с точки зрения степени распространения его на

Влияние искажения признается всеобъемлющим с точки зрения степени распространения его на

Всеобъемлющее влияние искажения бухгалтерской отчетности имеет место в случаях, когда в

Всеобъемлющее влияние искажения бухгалтерской отчетности имеет место в случаях, когда в

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные

Аудитор должен отказаться от выражения мнения в том случае:

когда у

Аудитор должен отказаться от выражения мнения в том случае:

когда у

Возможность отказа от проведения аудита может зависеть от стадии завершенности аудиторского

В случае, когда аудитор модифицирует свое мнение, он должен в дополнение

В случае, когда аудитор модифицирует свое мнение, он должен в дополнение

Если существенное искажение бухгалтерской отчетности связано с нераскрытием информации, которая должна

Если существенное искажение бухгалтерской отчетности связано с нераскрытием информации, которая должна

Если аудитор выражает отрицательное мнение или отказывается от выражения мнения

то он

Если аудитор выражает отрицательное мнение или отказывается от выражения мнения

то он

В случае, когда аудитор выражает мнение с оговоркой или отрицательное мнение

описание

В случае, когда аудитор выражает мнение с оговоркой или отрицательное мнение

описание

В случае, когда аудитор отказывается от выражения мнения из-за отсутствия возможности

В случае, когда аудитор отказывается от выражения мнения из-за отсутствия возможности

Сообщение представителям собственников аудируемого лица обстоятельств, которые стали причиной предполагаемого модифицирования

Сообщение представителям собственников аудируемого лица обстоятельств, которые стали причиной предполагаемого модифицирования

Приложение N 1

к федеральному стандарту

аудиторской деятельности

(ФСАД 2/2010) "Модифицированное

мнение в аудиторском заключении",

утвержденному

Приложение N 1

к федеральному стандарту

аудиторской деятельности

(ФСАД 2/2010) "Модифицированное

мнение в аудиторском заключении",

утвержденному

2010 год – вступление в силу новых федеральных стандартов

ПРАВИЛО (СТАНДАРТ) №6.

2010 год – вступление в силу новых федеральных стандартов

ПРАВИЛО (СТАНДАРТ) №6.

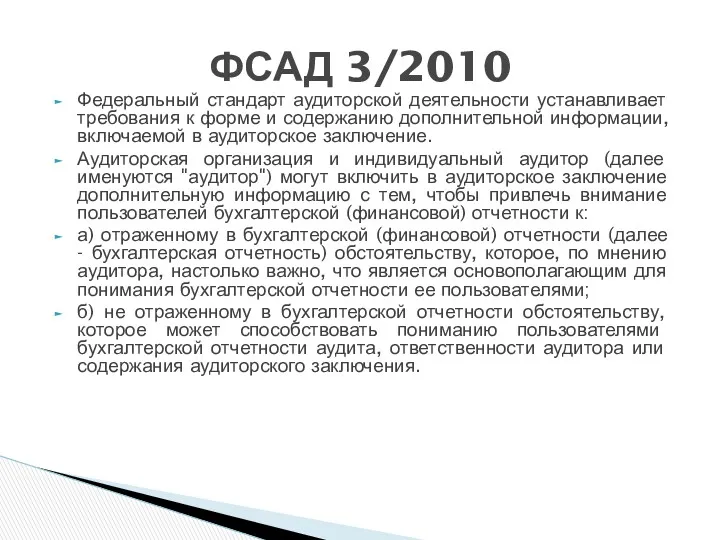

ФСАД 3/2010

Федеральный стандарт аудиторской деятельности устанавливает требования к форме и содержанию

ФСАД 3/2010

Федеральный стандарт аудиторской деятельности устанавливает требования к форме и содержанию

Дополнительная информация в аудиторском заключении

Может быть выражена в виде:

привлекающей внимание части

Дополнительная информация в аудиторском заключении

Может быть выражена в виде:

привлекающей внимание части

Привлекающая внимание часть

Аудиторское

заключение

Привлекающая внимание часть

Привлекающая внимание часть

Аудиторское

заключение

Привлекающая внимание часть

Привлекающая внимание часть должна:

Аудиторское заключение

…

Мнение

Привлекающая внимание часть

I

II

Важные обстоятельства

(1)Обстоятельство в бух. отчетности

Привлекающая внимание часть должна:

Аудиторское заключение

…

Мнение

Привлекающая внимание часть

I

II

Важные обстоятельства

(1)Обстоятельство в бух. отчетности

Содержащая прочие факты часть

Если аудитор считает необходимым привлечь внимание пользователей бухгалтерской

Содержащая прочие факты часть

Если аудитор считает необходимым привлечь внимание пользователей бухгалтерской

Содержащая прочие факты часть

Также содержащая прочие факты часть может быть включена

Содержащая прочие факты часть

Также содержащая прочие факты часть может быть включена

Расположение содержащей прочие факты части в аудиторском заключении зависит от характера

Расположение содержащей прочие факты части в аудиторском заключении зависит от характера

Если аудитор предполагает, что в аудиторское заключение будет включена привлекающая внимание

Если аудитор предполагает, что в аудиторское заключение будет включена привлекающая внимание

Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит, но

Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит, но

Выделяют следующие виды событий, произошедших после даты составления бухгалтерской отчетности:

события, произошедшие

Выделяют следующие виды событий, произошедших после даты составления бухгалтерской отчетности:

события, произошедшие

Действия аудитора в отношении событий после отчетной даты

Действия аудитора в отношении событий после отчетной даты

Preparing Financial Statements

Preparing Financial Statements Деловые бумаги

Деловые бумаги Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Проведение операций по потребительскому кредитованию физических лиц

Проведение операций по потребительскому кредитованию физических лиц Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Тема 8. Концепція управління ефективністю бізнесу в системі стратегічного фінансового контролінгу

Тема 8. Концепція управління ефективністю бізнесу в системі стратегічного фінансового контролінгу Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Кәсіпорын активтерін басқару жүйесін әзірлеу

Кәсіпорын активтерін басқару жүйесін әзірлеу Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Денежные фонды и резервы организации

Денежные фонды и резервы организации Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2)

Информационные технологии в управлении фирмой. Бизнес-решения. Рыночное окружение. (Лекция 2) Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Реквизиты при уплате налогов в бюджет

Реквизиты при уплате налогов в бюджет Сущность и формы кредита

Сущность и формы кредита Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Дополнительное материальное обеспечение гражданам за выдающие достижения и особые заслуги РФ

Дополнительное материальное обеспечение гражданам за выдающие достижения и особые заслуги РФ Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле هزینه های قابل قبول

هزینه های قابل قبول Аудит издержек производства

Аудит издержек производства Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Валютная система и валютная политика государства

Валютная система и валютная политика государства Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные)

Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные) Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году