- Затраты и расходы предприятия. Тема 5

Содержание

- 2. Тема 5. Затраты и расходы предприятия 5.1. Понятие затрат и расходов предприятия (издержек производства). Классификация затрат.

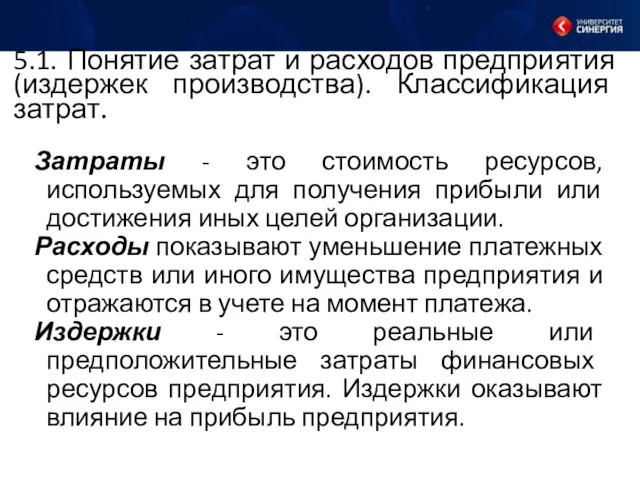

- 3. 5.1. Понятие затрат и расходов предприятия (издержек производства). Классификация затрат. Затраты - это стоимость ресурсов, используемых

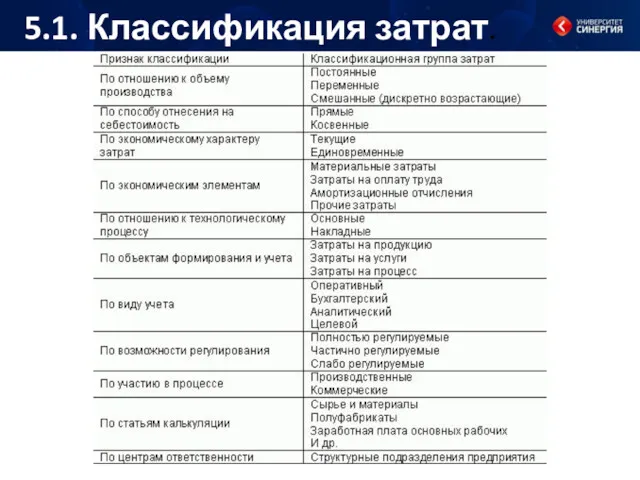

- 4. 5.1. Классификация затрат.

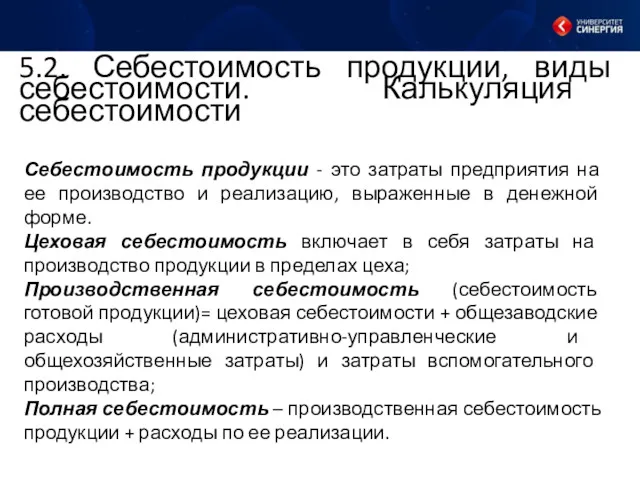

- 5. 5.2. Себестоимость продукции, виды себестоимости. Калькуляция себестоимости Себестоимость продукции - это затраты предприятия на ее производство

- 6. 5.2. Калькуляция себестоимости Калькуляция себестоимости – исчисление себестоимости произведенной продукции (работ, услуг) по данным учета производственных

- 7. 5.2. Калькуляция себестоимости Методы: нормативный, позаказный, попередельный.

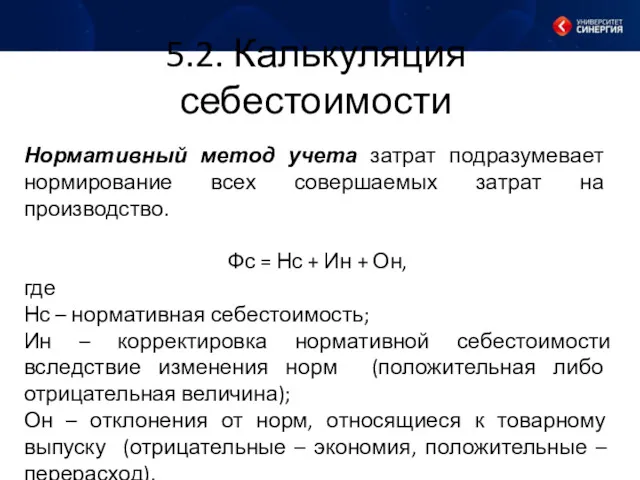

- 8. 5.2. Калькуляция себестоимости Нормативный метод учета затрат подразумевает нормирование всех совершаемых затрат на производство. Фс =

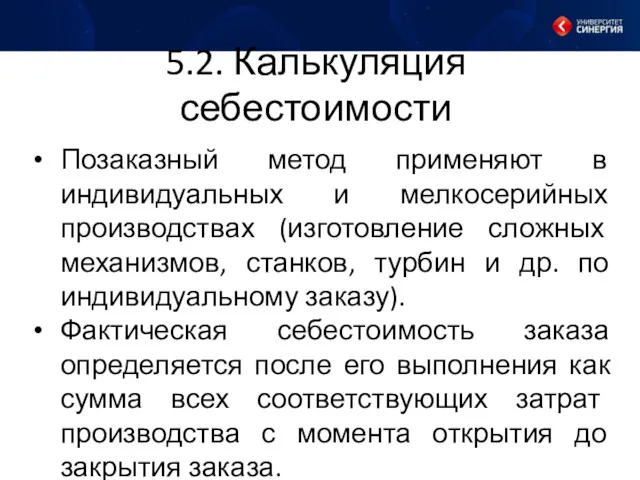

- 9. 5.2. Калькуляция себестоимости Позаказный метод применяют в индивидуальных и мелкосерийных производствах (изготовление сложных механизмов, станков, турбин

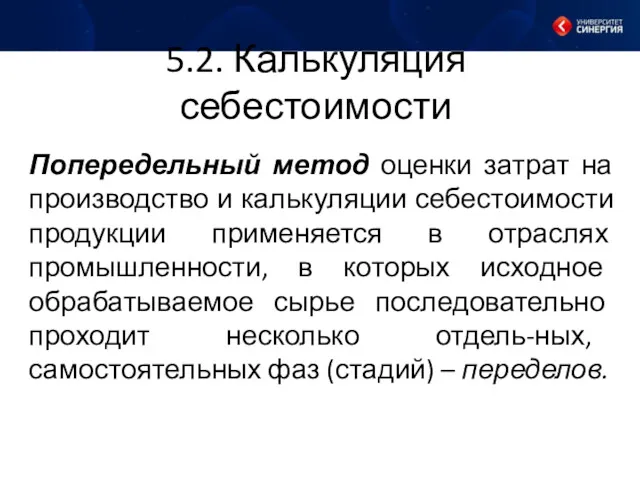

- 10. 5.2. Калькуляция себестоимости Попередельный метод оценки затрат на производство и калькуляции себестоимости продукции применяется в отраслях

- 11. 5.2. Калькуляция себестоимости Статьи для калькуляции себестоимости: Сырье и материалы; Оплата труда с начислениями на оплату

- 12. 5.3. Центры затрат. Показатели эффективности затрат. Центр затрат — производственное подразделение компании, которому устанавливаются нормативы расхода

- 13. 5.3. Центры затрат. Показатели эффективности затрат. Центры затрат входят в общую систему центров финансовой ответственности, вместе

- 14. 5.3. Центры затрат. Показатели эффективности затрат.

- 16. Скачать презентацию

Тема 5. Затраты и расходы предприятия

5.1. Понятие затрат и расходов предприятия

Тема 5. Затраты и расходы предприятия

5.1. Понятие затрат и расходов предприятия

5.1. Понятие затрат и расходов предприятия (издержек производства). Классификация затрат.

Затраты

5.1. Понятие затрат и расходов предприятия (издержек производства). Классификация затрат.

Затраты

5.1. Классификация затрат.

5.1. Классификация затрат.

5.2. Себестоимость продукции, виды себестоимости. Калькуляция себестоимости

Себестоимость продукции - это затраты

5.2. Себестоимость продукции, виды себестоимости. Калькуляция себестоимости

Себестоимость продукции - это затраты

5.2. Калькуляция себестоимости

Калькуляция себестоимости – исчисление себестоимости произведенной продукции (работ, услуг)

5.2. Калькуляция себестоимости

Калькуляция себестоимости – исчисление себестоимости произведенной продукции (работ, услуг)

5.2. Калькуляция себестоимости

Методы:

нормативный,

позаказный,

попередельный.

5.2. Калькуляция себестоимости

Методы:

нормативный,

позаказный,

попередельный.

5.2. Калькуляция себестоимости

Нормативный метод учета затрат подразумевает нормирование всех совершаемых затрат

5.2. Калькуляция себестоимости

Нормативный метод учета затрат подразумевает нормирование всех совершаемых затрат

5.2. Калькуляция себестоимости

Позаказный метод применяют в индивидуальных и мелкосерийных производствах (изготовление

5.2. Калькуляция себестоимости

Позаказный метод применяют в индивидуальных и мелкосерийных производствах (изготовление

5.2. Калькуляция себестоимости

Попередельный метод оценки затрат на производство и калькуляции себестоимости

5.2. Калькуляция себестоимости

Попередельный метод оценки затрат на производство и калькуляции себестоимости

5.2. Калькуляция себестоимости

Статьи для калькуляции себестоимости:

Сырье и материалы;

Оплата труда с начислениями

5.2. Калькуляция себестоимости

Статьи для калькуляции себестоимости:

Сырье и материалы;

Оплата труда с начислениями

5.3. Центры затрат. Показатели эффективности затрат.

Центр затрат — производственное подразделение компании,

5.3. Центры затрат. Показатели эффективности затрат.

Центр затрат — производственное подразделение компании,

5.3. Центры затрат. Показатели эффективности затрат.

Центры затрат входят в общую систему

5.3. Центры затрат. Показатели эффективности затрат.

Центры затрат входят в общую систему

5.3. Центры затрат. Показатели эффективности затрат.

5.3. Центры затрат. Показатели эффективности затрат.

Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Маркетингова цінова політика

Маркетингова цінова політика Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Управление денежными средствами

Управление денежными средствами Анализ и управление кредиторской задолженностью организации АО Туймазыторг

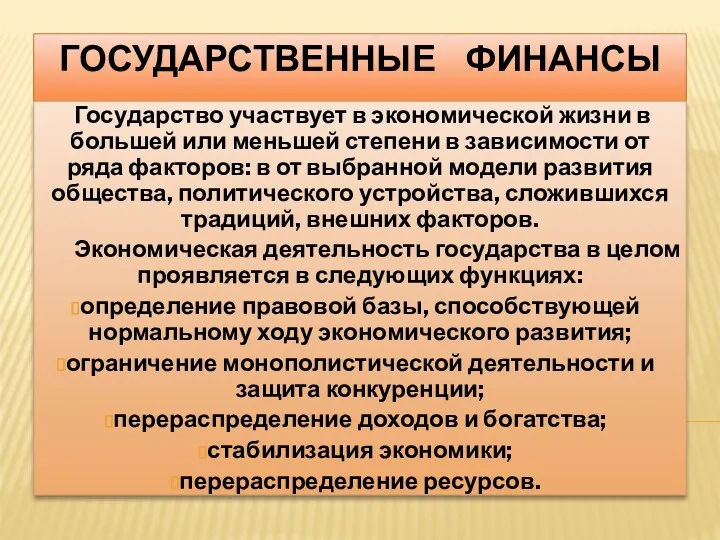

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Государственный кредит и государственный долг

Государственный кредит и государственный долг Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы анализа хозяйственной деятельности и аудита

Правовые основы анализа хозяйственной деятельности и аудита Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Оффшорные зоны

Оффшорные зоны Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Электронды ақшалар

Электронды ақшалар Зарплата и управление персоналом

Зарплата и управление персоналом Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Financial Statement. Analysis

Financial Statement. Analysis Daň z přidané hodnoty

Daň z přidané hodnoty Электронный аукцион

Электронный аукцион НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса