- Упрощенная система налогообложения (УСН)

Содержание

- 2. Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса,

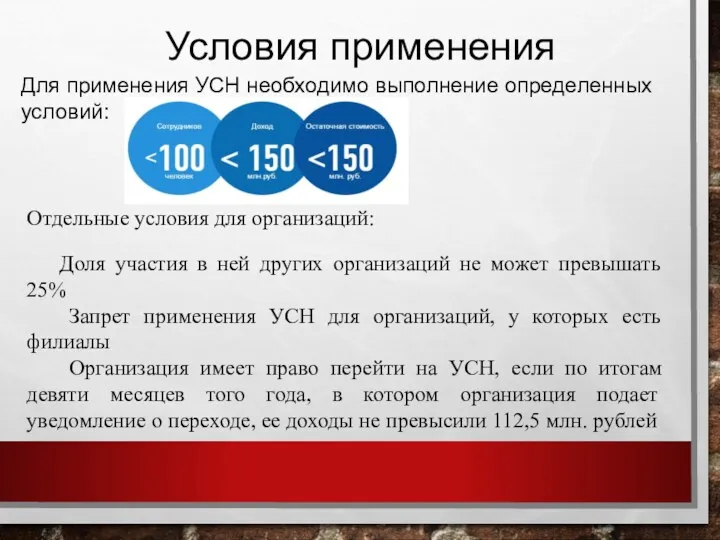

- 3. Условия применения Для применения УСН необходимо выполнение определенных условий: Отдельные условия для организаций: Доля участия в

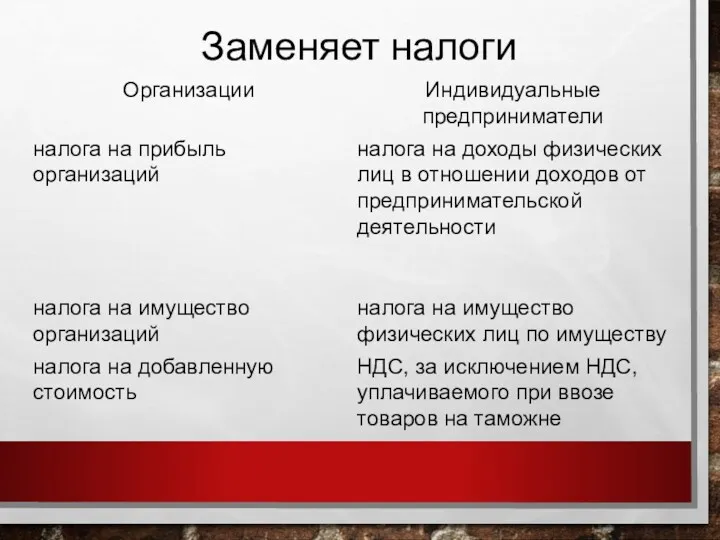

- 4. Заменяет налоги

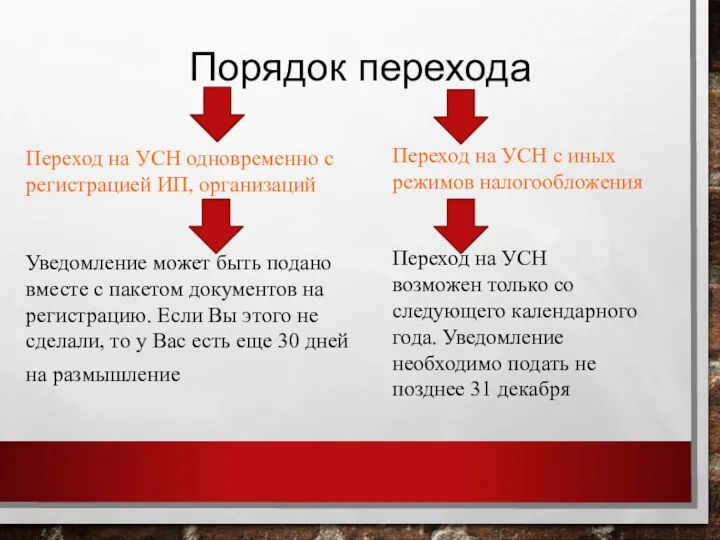

- 5. Порядок перехода Переход на УСН одновременно с регистрацией ИП, организаций Уведомление может быть подано вместе с

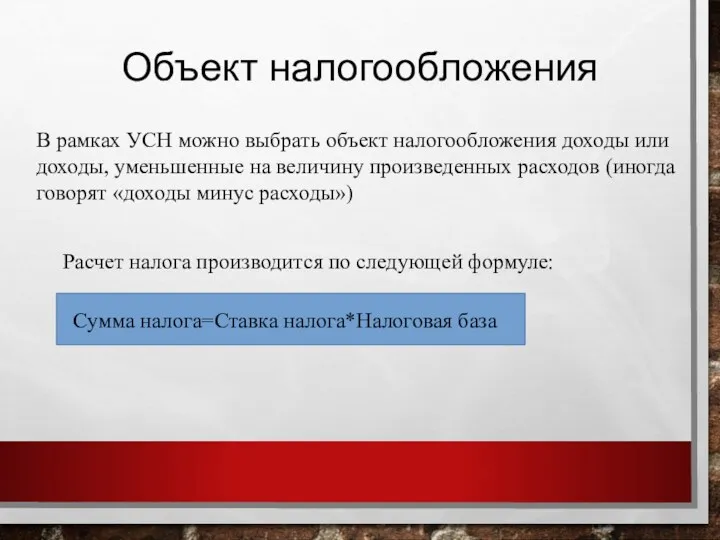

- 6. Объект налогообложения В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных

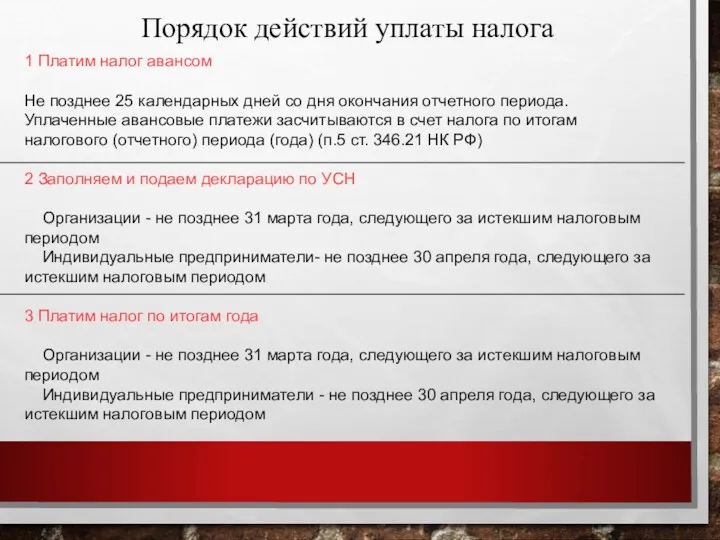

- 7. 1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые

- 9. Скачать презентацию

Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой

Упрощённая система налогообложения — специальный налоговый режим, направленный на снижение налоговой

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Отдельные условия для

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Отдельные условия для

Заменяет налоги

Заменяет налоги

Порядок перехода

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть

Порядок перехода

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы,

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы,

1 Платим налог авансом

Не позднее 25 календарных дней со дня окончания

1 Платим налог авансом

Не позднее 25 календарных дней со дня окончания

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) История появления денег

История появления денег Меры поддержки материнства и детства

Меры поддержки материнства и детства Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Органи державного фінансового контролю в Україні. (Тема 2)

Органи державного фінансового контролю в Україні. (Тема 2) Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Инвестиционный паспорт Котласского муниципального округа Архангельской области

Инвестиционный паспорт Котласского муниципального округа Архангельской области Внебюджетные фонды в финансовой системе государства

Внебюджетные фонды в финансовой системе государства Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Аудиторское заключение. Основы аудита

Аудиторское заключение. Основы аудита Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Ипотечное страхование в РФ

Ипотечное страхование в РФ Памятка для клиентов-участников казначейского сопровождения

Памятка для клиентов-участников казначейского сопровождения Банковские ресурсы: формирование и управление

Банковские ресурсы: формирование и управление Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Управление проектными рисками и проектное финансирование

Управление проектными рисками и проектное финансирование Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Самые частые вопросы ENDLESS AISLE. Памятка для магазинов

Самые частые вопросы ENDLESS AISLE. Памятка для магазинов Дивидендная политика

Дивидендная политика Развитие национальной платежной системы в России

Развитие национальной платежной системы в России Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия. Лекция 1 Мемлекеттік бюджет

Мемлекеттік бюджет ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Организация оборотных средств

Организация оборотных средств Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П

Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П