- Управление денежными средствами

Содержание

- 2. 1 Денежный поток представляет собой разницу между поступившими и выплаченными предприятием денежными средствами. Денежный поток, в

- 3. 2 Три вида деятельности: Основная. 2. Инвестиционная. 3. Финансовая.

- 4. 3 Приток денежных средств от основной деятельности: -выручка от реализации продукции, работ, услуг. -поступления дебиторской задолженности.

- 5. 4 Отток денежных средств от основной деятельности: -платежи поставщикам. -выплата заработной платы. -платежи в бюджет и

- 6. 5 Приток денежных средств от инвестиционной деятельности: -продажа нефинансовых внеоборотных активов. -продажа долгосрочных финансовых активов. -дивиденды,

- 7. 6 Отток денежных средств от инвестиционной деятельности: -капитальные вложения на развитие производства. -долгосрочные финансовые вложения.

- 8. 7 Приток денежных средств от финансовой деятельности: -краткосрочные кредиты и займы. -долгосрочные кредиты и займы. -поступления

- 9. 8 Отток денежных средств от финансовой деятельности: -погашение краткосрочных обязательств. -погашение долгосрочных кредитов и займов. -выплата

- 10. 9 Основные этапы политики управления денежными активами: 1.Анализ денежных активов в предшествующем периоде. 2.Определение оптимального остатка

- 11. 10 В ходе анализа денежных активов оцениваются:

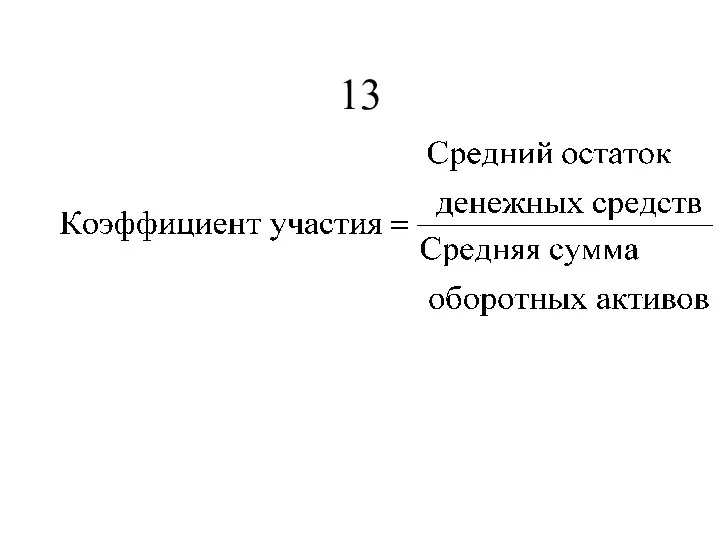

- 12. 11 1.Степень участия денежных активов в оборотном капитале и его динамика.

- 13. 13

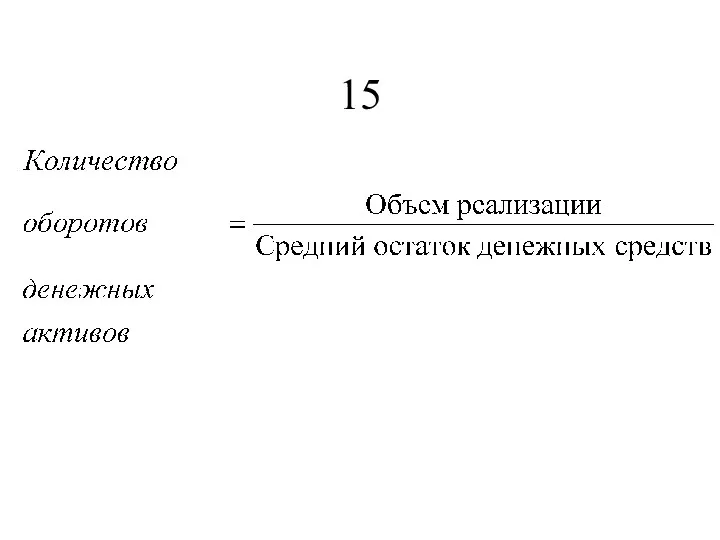

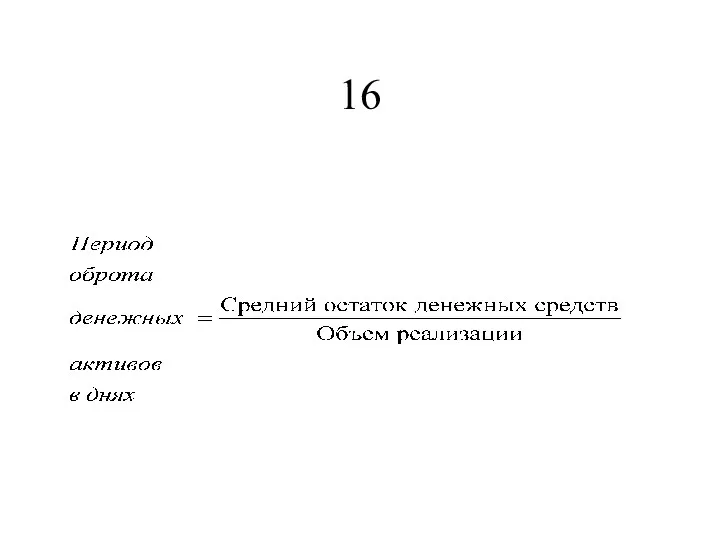

- 14. 14 2. Оборачиваемость денежных активов и их участие в общей продолжительности операционного цикла:

- 15. 15

- 16. 16

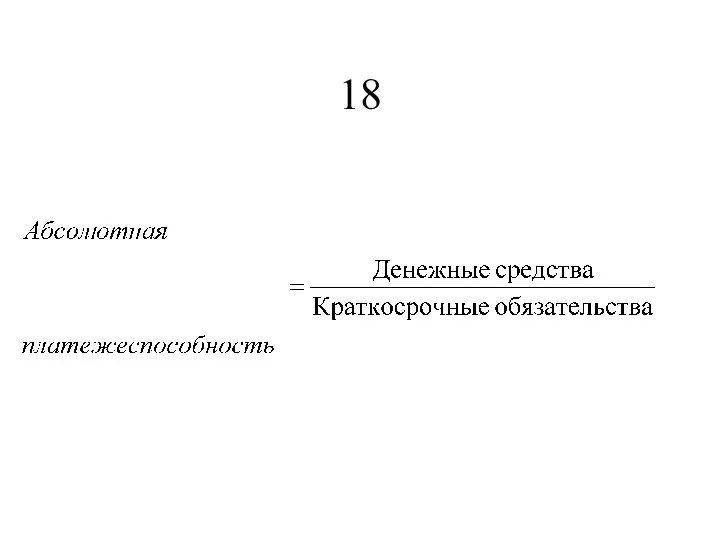

- 17. 17 3.Уровень абсолютной платежеспособности

- 18. 18

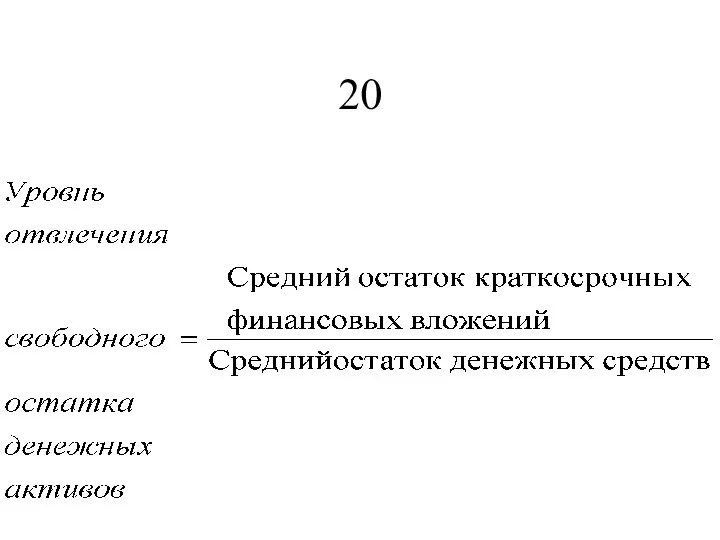

- 19. 19 4. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения

- 20. 20

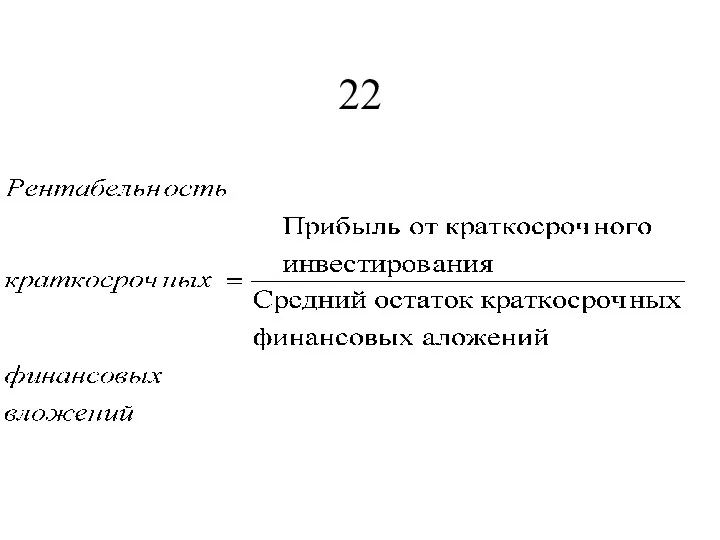

- 21. 21 5. Рентабельность Краткосрочных финансовых вложений

- 22. 22

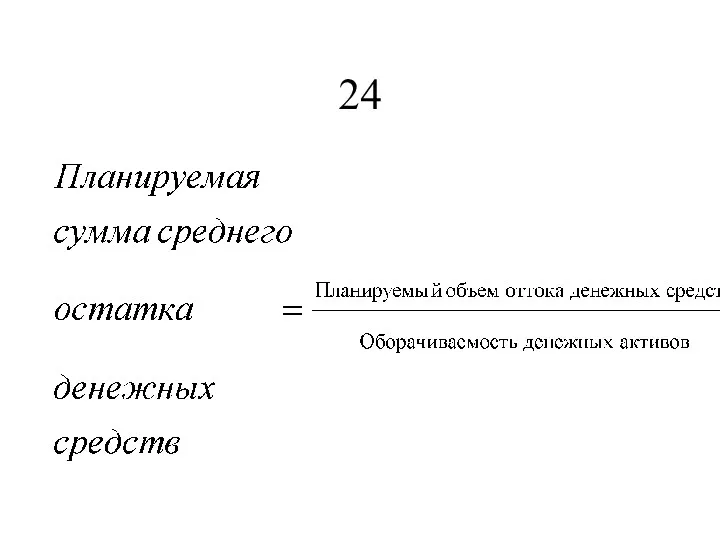

- 23. 23 На основе проведенного анализа определяется необходимый средний остаток денежных активов для осуществления текущей хозяйственной деятельности:

- 24. 24

- 25. 25 Основное балансовое уравнение денежного потока:

- 27. Скачать презентацию

1

Денежный поток представляет собой разницу между поступившими и выплаченными предприятием денежными

1

Денежный поток представляет собой разницу между поступившими и выплаченными предприятием денежными

2

Три вида деятельности:

Основная.

2. Инвестиционная.

3. Финансовая.

2

Три вида деятельности:

Основная.

2. Инвестиционная.

3. Финансовая.

3

Приток денежных средств от

основной деятельности:

-выручка от реализации продукции, работ,

услуг.

-поступления дебиторской задолженности.

-поступления

3

Приток денежных средств от

основной деятельности:

-выручка от реализации продукции, работ,

услуг.

-поступления дебиторской задолженности.

-поступления

4

Отток денежных средств от

основной деятельности:

-платежи поставщикам.

-выплата заработной платы.

-платежи в бюджет и

4

Отток денежных средств от

основной деятельности:

-платежи поставщикам.

-выплата заработной платы.

-платежи в бюджет и

5

Приток денежных средств

от инвестиционной

деятельности:

-продажа нефинансовых внеоборотных

активов.

-продажа долгосрочных финансовых

активов.

-дивиденды, проценты от долгосрочных

финансовых

5

Приток денежных средств

от инвестиционной

деятельности:

-продажа нефинансовых внеоборотных

активов.

-продажа долгосрочных финансовых

активов.

-дивиденды, проценты от долгосрочных

финансовых

6

Отток денежных средств от

инвестиционной

деятельности:

-капитальные вложения на развитие

производства.

-долгосрочные финансовые вложения.

6

Отток денежных средств от

инвестиционной

деятельности:

-капитальные вложения на развитие

производства.

-долгосрочные финансовые вложения.

7

Приток денежных средств

от финансовой

деятельности:

-краткосрочные кредиты и займы.

-долгосрочные кредиты и займы.

-поступления от

7

Приток денежных средств

от финансовой

деятельности:

-краткосрочные кредиты и займы.

-долгосрочные кредиты и займы.

-поступления от

8

Отток денежных средств от

финансовой

деятельности:

-погашение краткосрочных обязательств.

-погашение долгосрочных кредитов и

займов.

-выплата дивидендов.

-покупка и

8

Отток денежных средств от

финансовой

деятельности:

-погашение краткосрочных обязательств.

-погашение долгосрочных кредитов и

займов.

-выплата дивидендов.

-покупка и

9

Основные этапы политики

управления денежными

активами:

1.Анализ денежных активов в

предшествующем периоде.

2.Определение оптимального остатка

денежных средств

9

Основные этапы политики

управления денежными

активами:

1.Анализ денежных активов в

предшествующем периоде.

2.Определение оптимального остатка

денежных средств

10

В ходе анализа денежных

активов оцениваются:

10

В ходе анализа денежных

активов оцениваются:

11

1.Степень участия

денежных активов в

оборотном капитале и его

динамика.

11

1.Степень участия

денежных активов в

оборотном капитале и его

динамика.

13

13

14

2. Оборачиваемость

денежных активов и их

участие в общей

продолжительности

операционного цикла:

14

2. Оборачиваемость

денежных активов и их

участие в общей

продолжительности

операционного цикла:

15

15

16

16

17

3.Уровень абсолютной платежеспособности

17

3.Уровень абсолютной платежеспособности

18

18

19

4. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения

19

4. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения

20

20

21

5. Рентабельность

Краткосрочных

финансовых вложений

21

5. Рентабельность

Краткосрочных

финансовых вложений

22

22

23

На основе проведенного анализа определяется необходимый средний остаток денежных активов для

23

На основе проведенного анализа определяется необходимый средний остаток денежных активов для

24

24

25

Основное балансовое

уравнение денежного

потока:

25

Основное балансовое

уравнение денежного

потока:

Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Формирование уставного капитала

Формирование уставного капитала Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Banking system

Banking system Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Внедрение персонифицированного финансирования дополнительного образования детей

Внедрение персонифицированного финансирования дополнительного образования детей Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Центральні банки

Центральні банки МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Сутність та значення фондової біржі

Сутність та значення фондової біржі Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Учет материально-производственных запасов

Учет материально-производственных запасов Учет расходов коммерческого банка на примере ПАО Сбербанк России

Учет расходов коммерческого банка на примере ПАО Сбербанк России Урок финансовой грамотности

Урок финансовой грамотности Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Налог на имущество организаций

Налог на имущество организаций Налог на добавленную стоимость

Налог на добавленную стоимость ВЭД услуги. Сложные вопросы НДС

ВЭД услуги. Сложные вопросы НДС Topic 1. Introduction to Finance

Topic 1. Introduction to Finance