- Применения новых ФСБУ при аудите бухгалтерской отчетности

Содержание

- 2. Новый ФСБУ 5/2019 Запасы Утвержден Приказом Минфина России от 15.11.2019г. № 180н Применяется с 01.01.2021 г.

- 3. Новые правила учета запасов С началом применения ФСБУ 5/2019 утратили силу: - ПБУ «Учет МПЗ» (ПБУ

- 4. Применение стандарта Стандарт вправе не применять микропредприятия, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

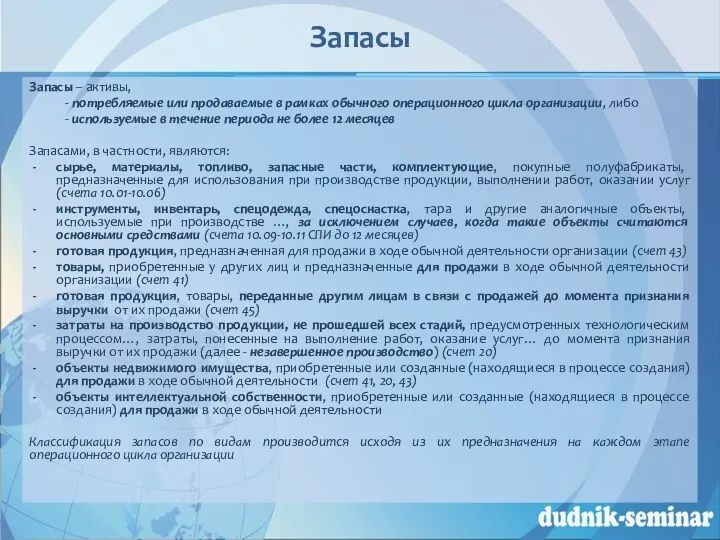

- 5. Запасы Запасы – активы, - потребляемые или продаваемые в рамках обычного операционного цикла организации, либо -

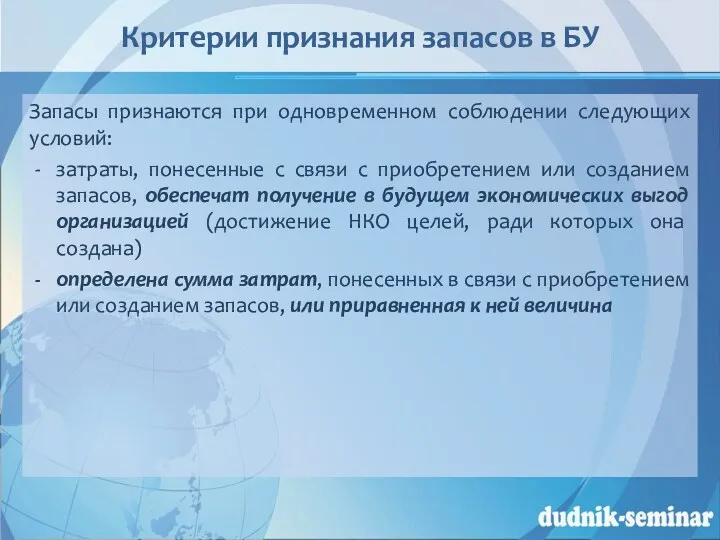

- 6. Критерии признания запасов в БУ Запасы признаются при одновременном соблюдении следующих условий: затраты, понесенные с связи

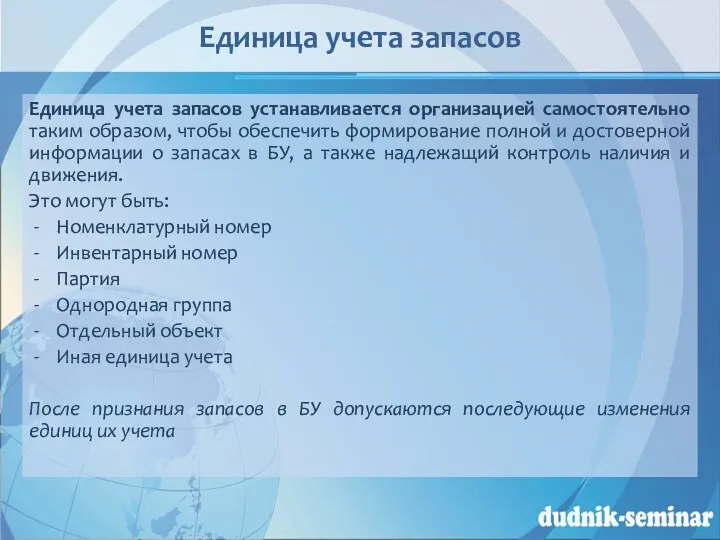

- 7. Единица учета запасов Единица учета запасов устанавливается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и

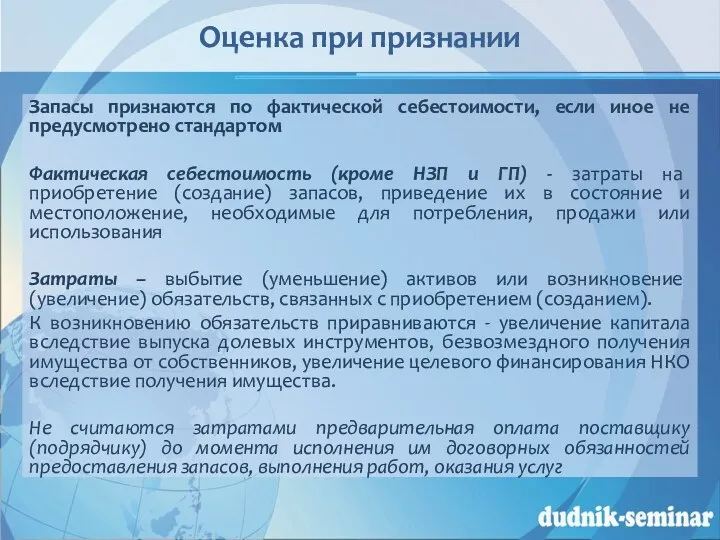

- 8. Оценка при признании Запасы признаются по фактической себестоимости, если иное не предусмотрено стандартом Фактическая себестоимость (кроме

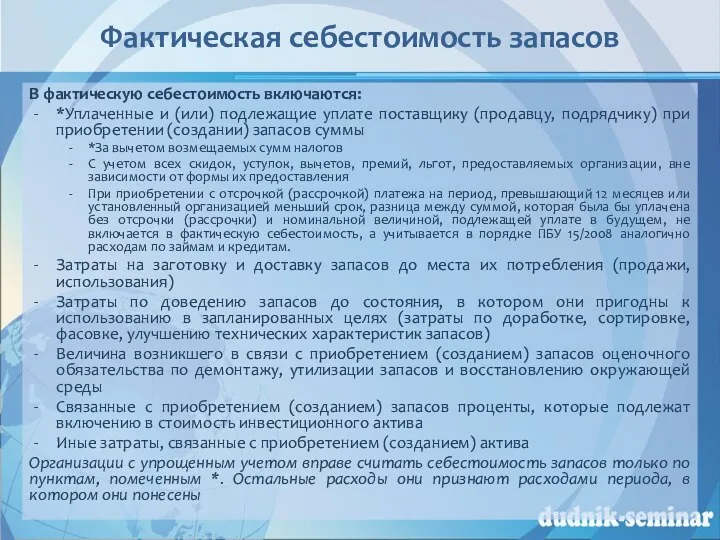

- 9. Фактическая себестоимость запасов В фактическую себестоимость включаются: *Уплаченные и (или) подлежащие уплате поставщику (продавцу, подрядчику) при

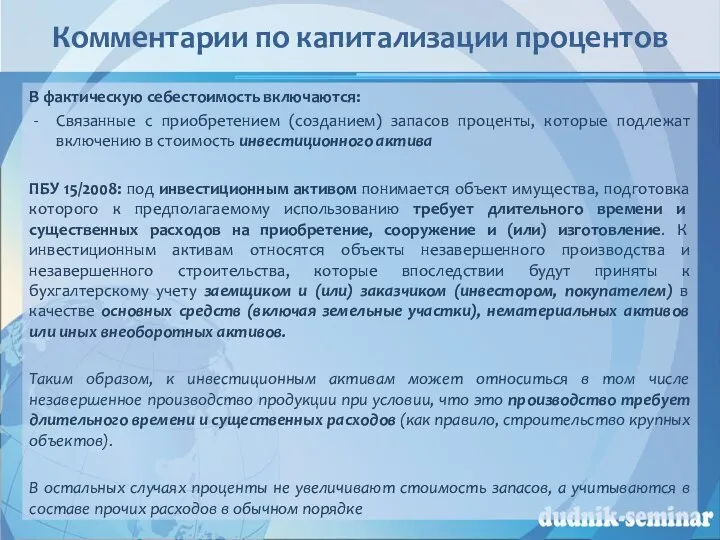

- 10. Комментарии по капитализации процентов В фактическую себестоимость включаются: Связанные с приобретением (созданием) запасов проценты, которые подлежат

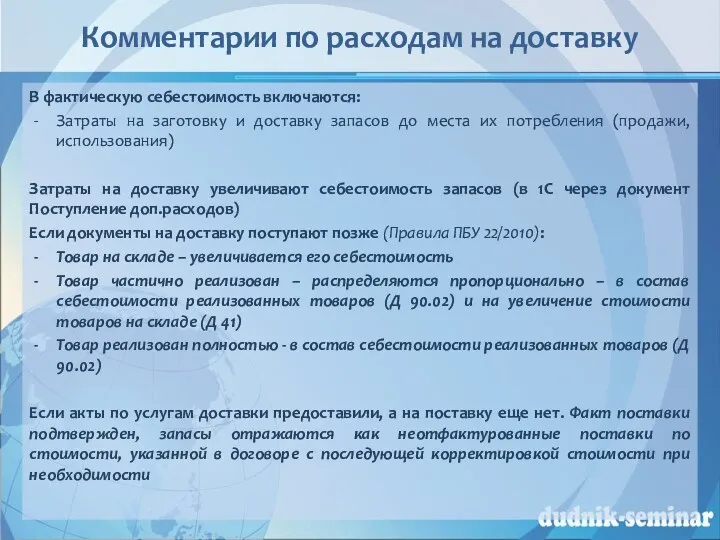

- 11. Комментарии по расходам на доставку В фактическую себестоимость включаются: Затраты на заготовку и доставку запасов до

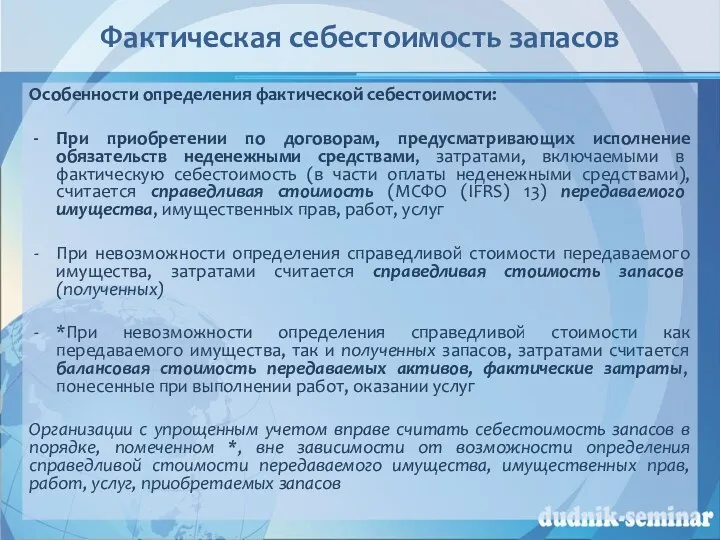

- 12. Фактическая себестоимость запасов Особенности определения фактической себестоимости: При приобретении по договорам, предусматривающих исполнение обязательств неденежными средствами,

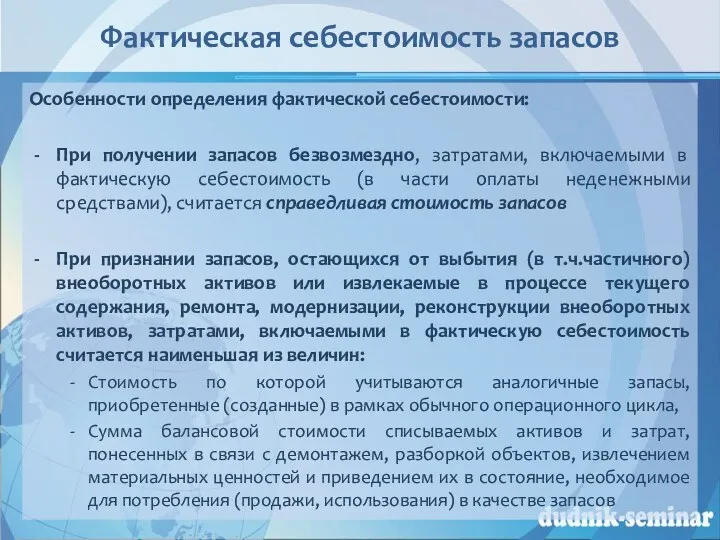

- 13. Фактическая себестоимость запасов Особенности определения фактической себестоимости: При получении запасов безвозмездно, затратами, включаемыми в фактическую себестоимость

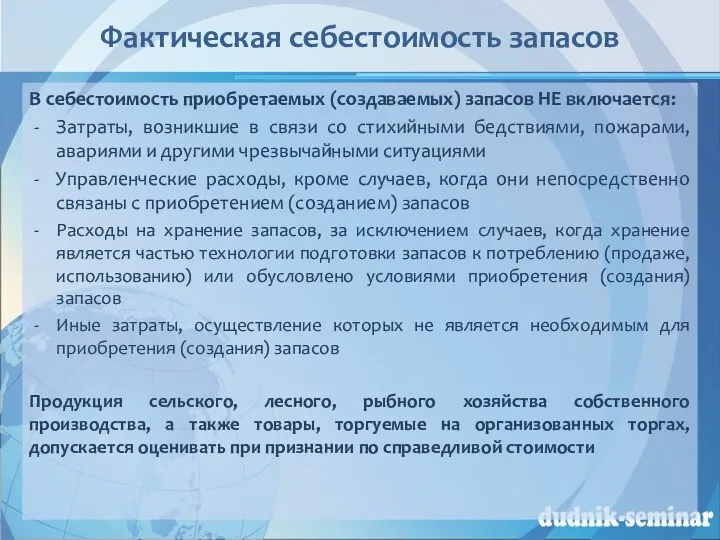

- 14. Фактическая себестоимость запасов В себестоимость приобретаемых (создаваемых) запасов НЕ включается: Затраты, возникшие в связи со стихийными

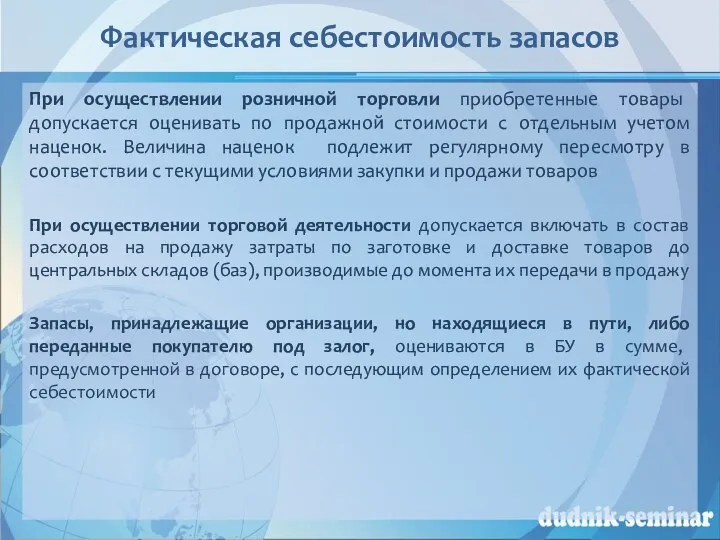

- 15. Фактическая себестоимость запасов При осуществлении розничной торговли приобретенные товары допускается оценивать по продажной стоимости с отдельным

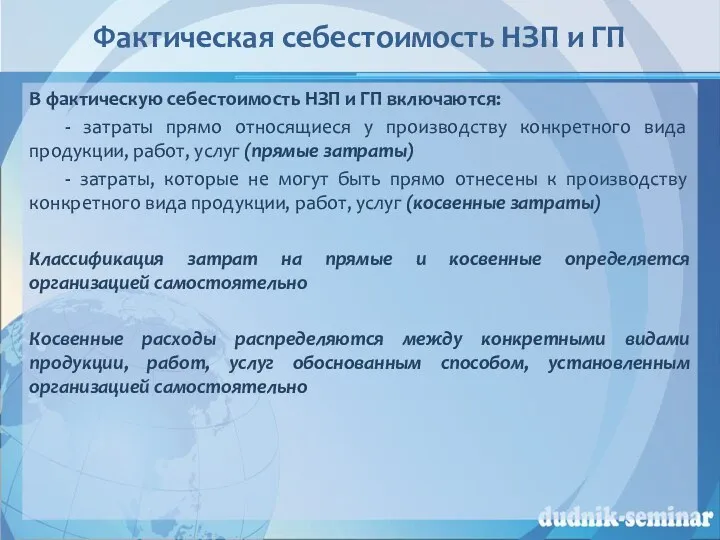

- 16. Фактическая себестоимость НЗП и ГП В фактическую себестоимость НЗП и ГП включаются: - затраты прямо относящиеся

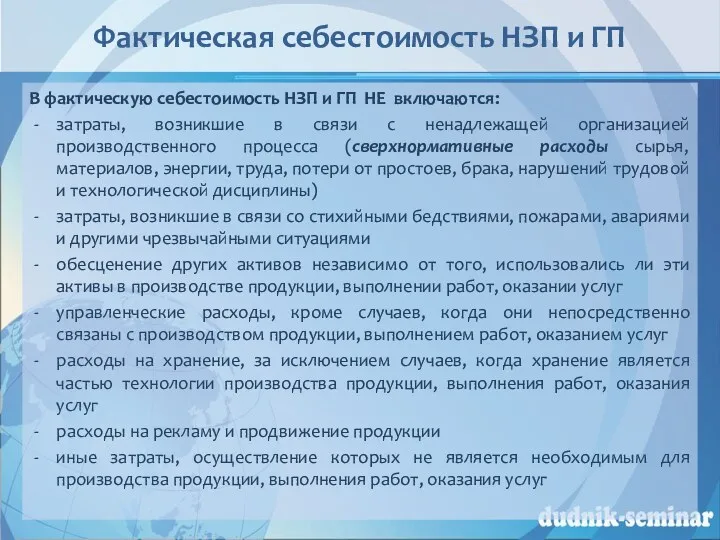

- 17. Фактическая себестоимость НЗП и ГП В фактическую себестоимость НЗП и ГП НЕ включаются: затраты, возникшие в

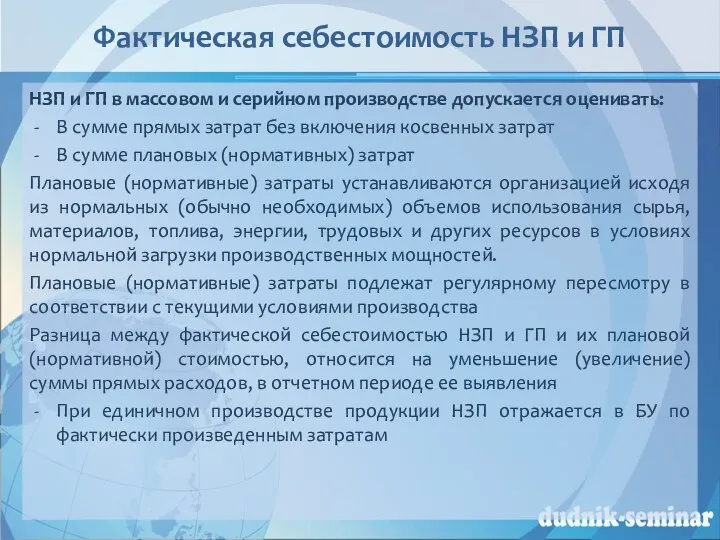

- 18. Фактическая себестоимость НЗП и ГП НЗП и ГП в массовом и серийном производстве допускается оценивать: В

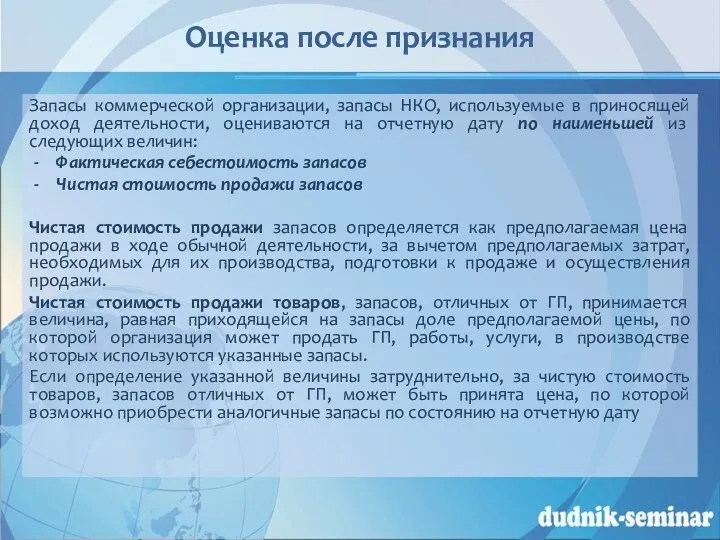

- 19. Оценка после признания Запасы коммерческой организации, запасы НКО, используемые в приносящей доход деятельности, оцениваются на отчетную

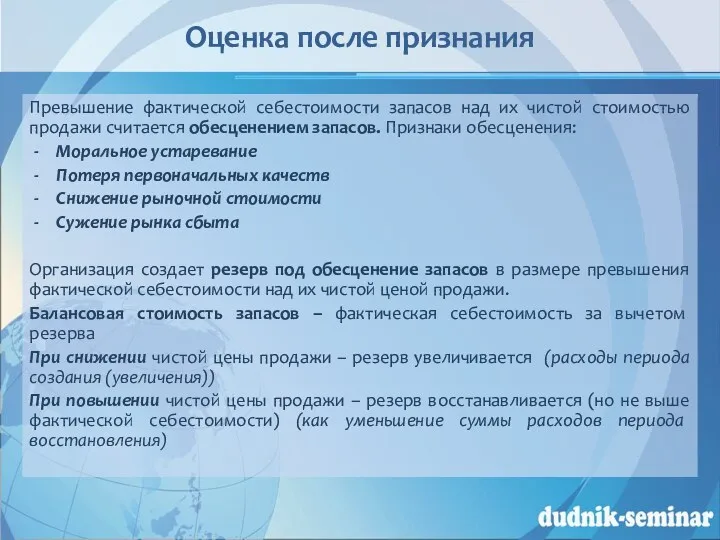

- 20. Оценка после признания Превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов. Признаки

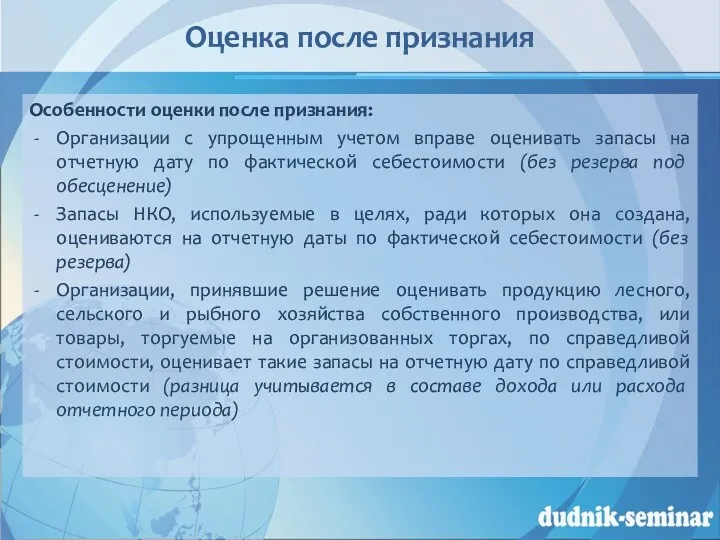

- 21. Оценка после признания Особенности оценки после признания: Организации с упрощенным учетом вправе оценивать запасы на отчетную

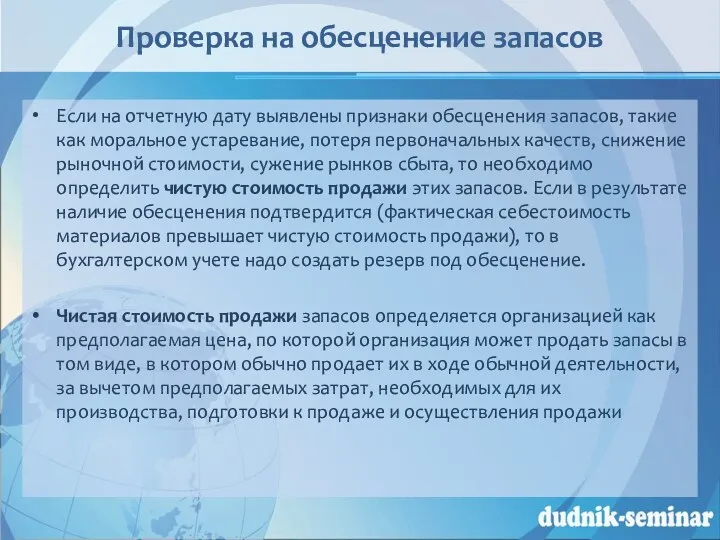

- 22. Проверка на обесценение запасов Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание,

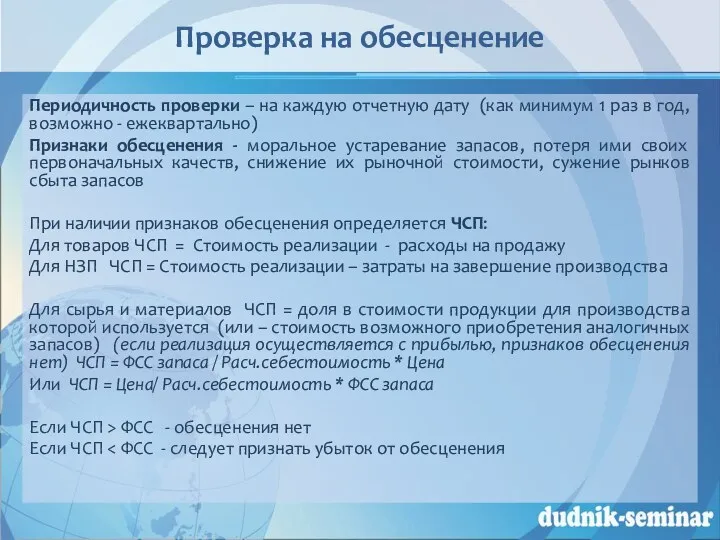

- 23. Проверка на обесценение Периодичность проверки – на каждую отчетную дату (как минимум 1 раз в год,

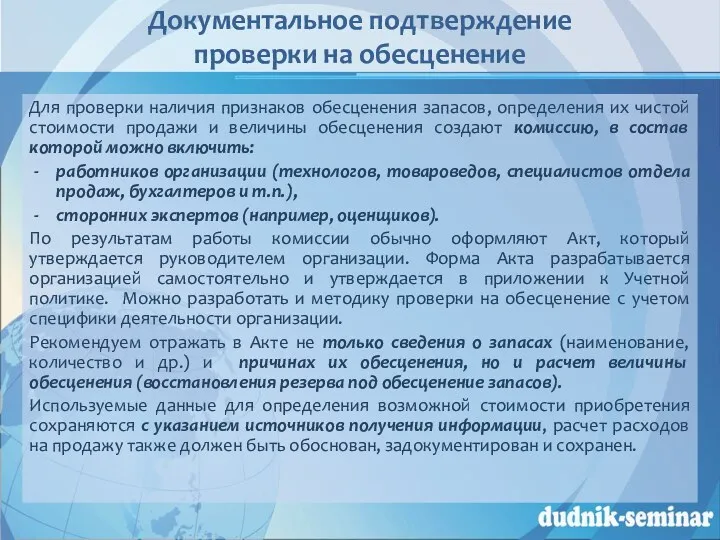

- 24. Документальное подтверждение проверки на обесценение Для проверки наличия признаков обесценения запасов, определения их чистой стоимости продажи

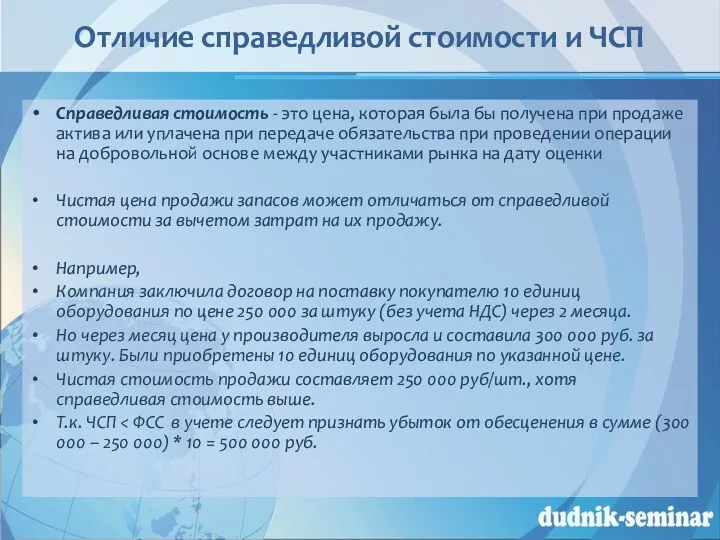

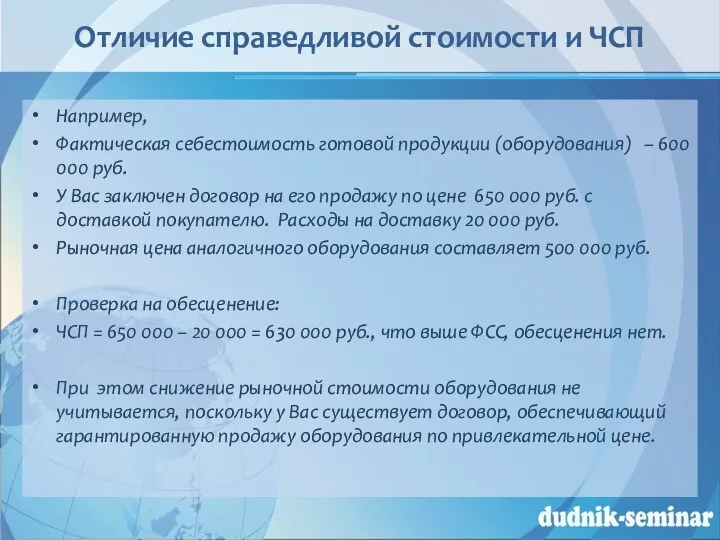

- 25. Отличие справедливой стоимости и ЧСП Справедливая стоимость - это цена, которая была бы получена при продаже

- 26. Отличие справедливой стоимости и ЧСП Например, Фактическая себестоимость готовой продукции (оборудования) – 600 000 руб. У

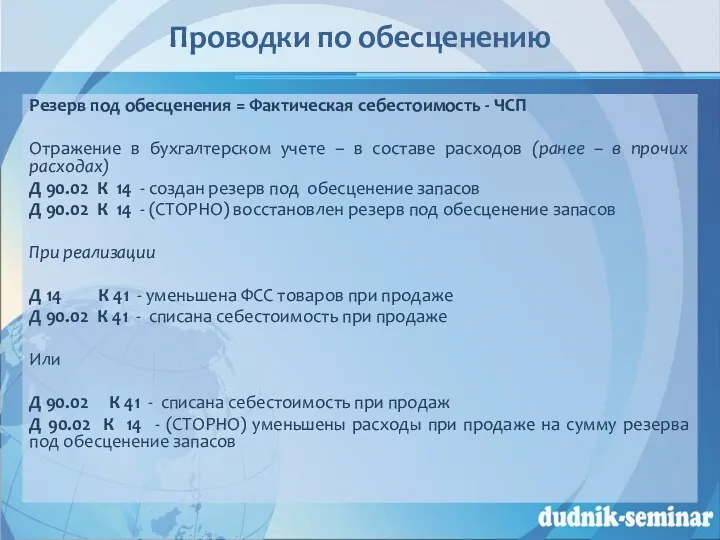

- 27. Проводки по обесценению Резерв под обесценения = Фактическая себестоимость - ЧСП Отражение в бухгалтерском учете –

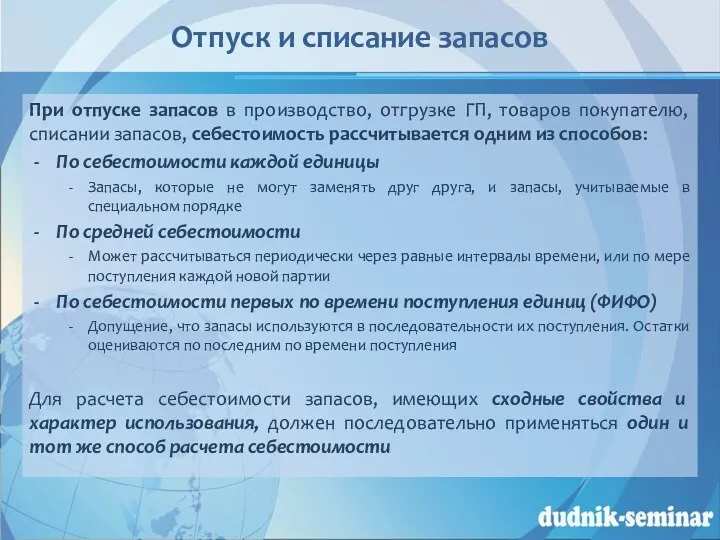

- 28. Отпуск и списание запасов При отпуске запасов в производство, отгрузке ГП, товаров покупателю, списании запасов, себестоимость

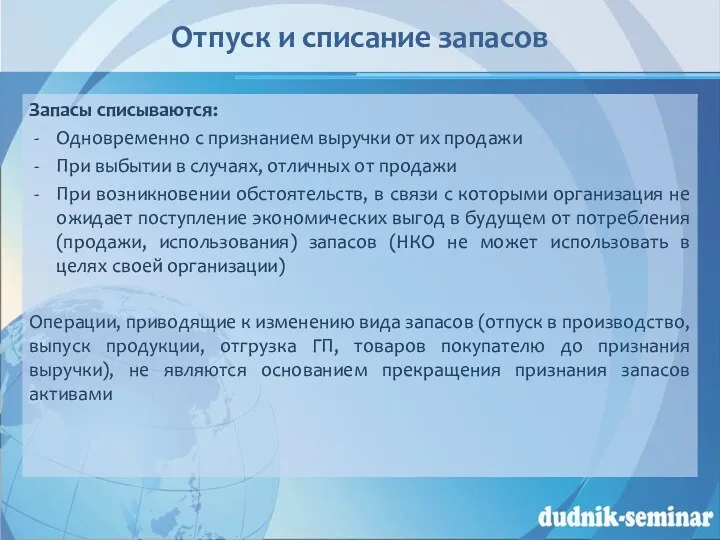

- 29. Отпуск и списание запасов Запасы списываются: Одновременно с признанием выручки от их продажи При выбытии в

- 30. Практические вопросы применения и задания для закрепления ФСБУ 5/2019 «Запасы»

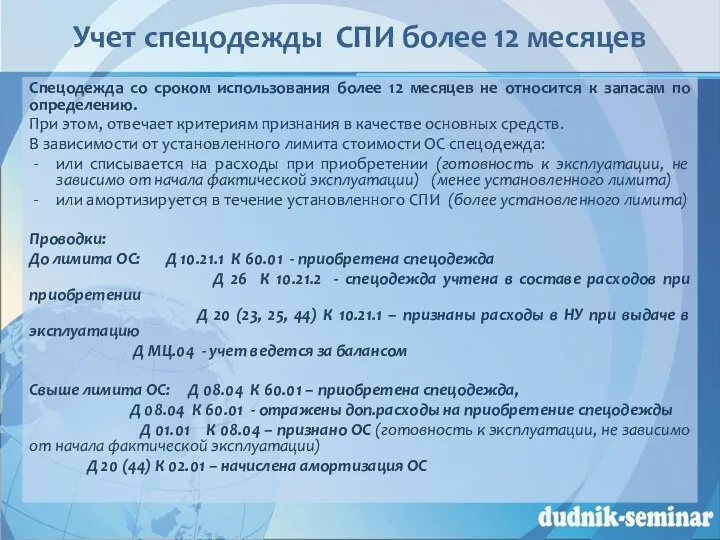

- 31. Учет спецодежды СПИ более 12 месяцев Спецодежда со сроком использования более 12 месяцев не относится к

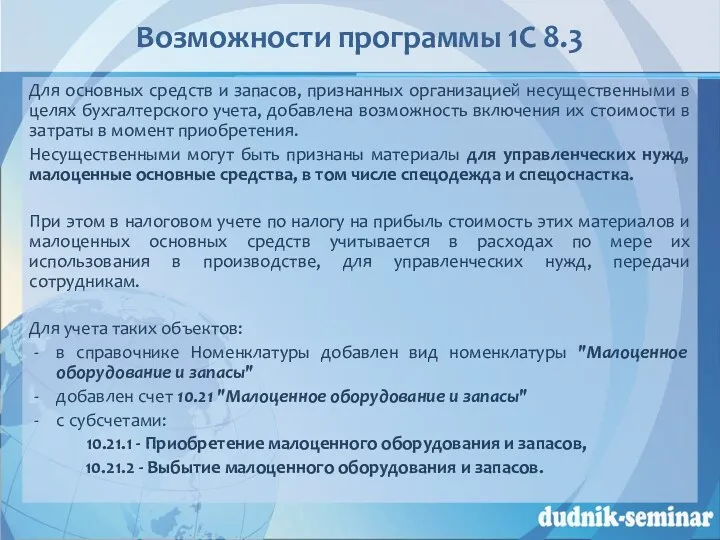

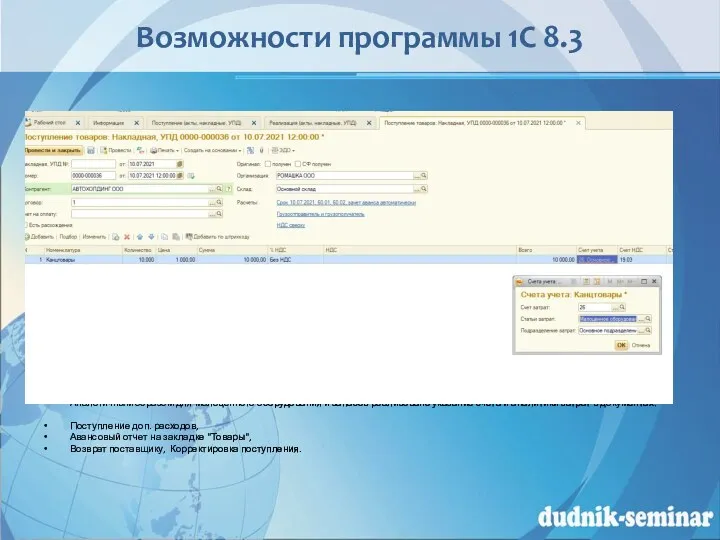

- 32. Возможности программы 1С 8.3 Для основных средств и запасов, признанных организацией несущественными в целях бухгалтерского учета,

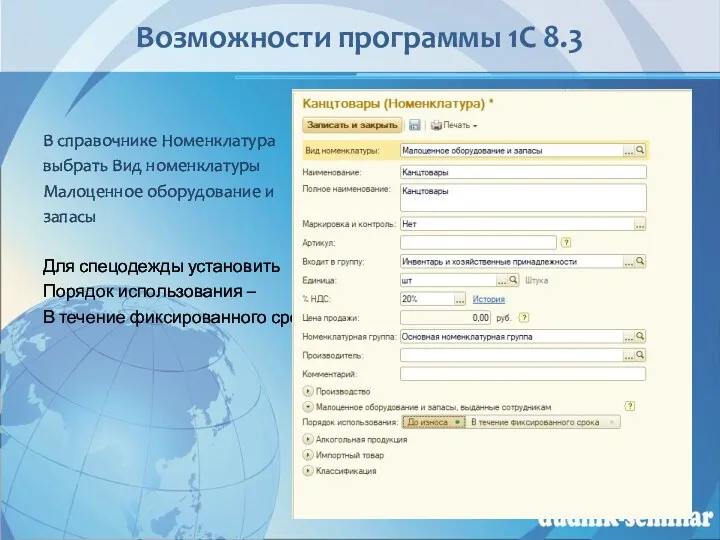

- 33. Возможности программы 1С 8.3 В справочнике Номенклатура выбрать Вид номенклатуры Малоценное оборудование и запасы Для спецодежды

- 34. Возможности программы 1С 8.3

- 35. Возможности программы 1С 8.3 Аналогичным образом для малоценного оборудования и запасов реализовано указание счета и аналитики

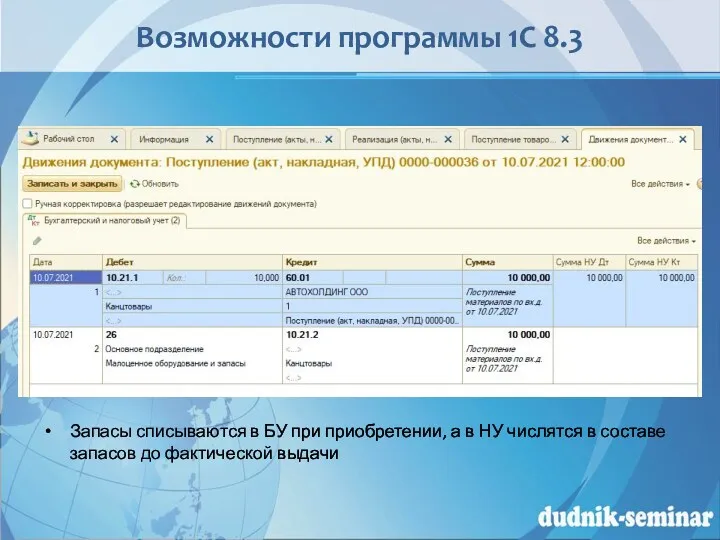

- 36. Возможности программы 1С 8.3 Запасы списываются в БУ при приобретении, а в НУ числятся в составе

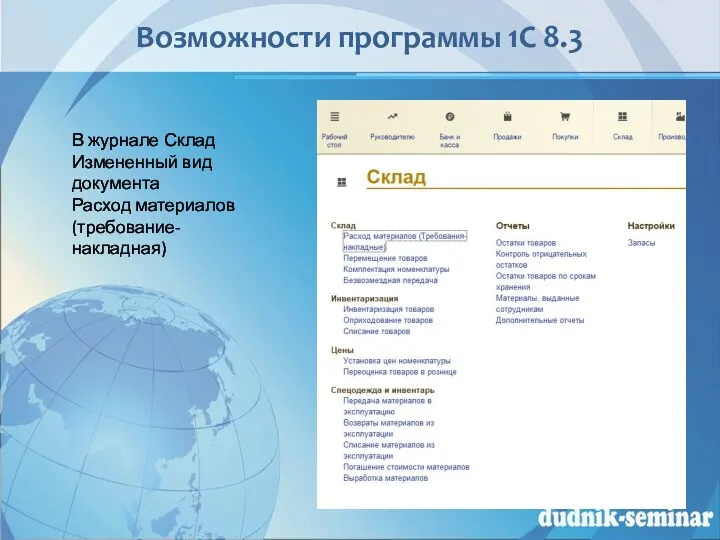

- 37. Возможности программы 1С 8.3 В журнале Склад Измененный вид документа Расход материалов (требование-накладная)

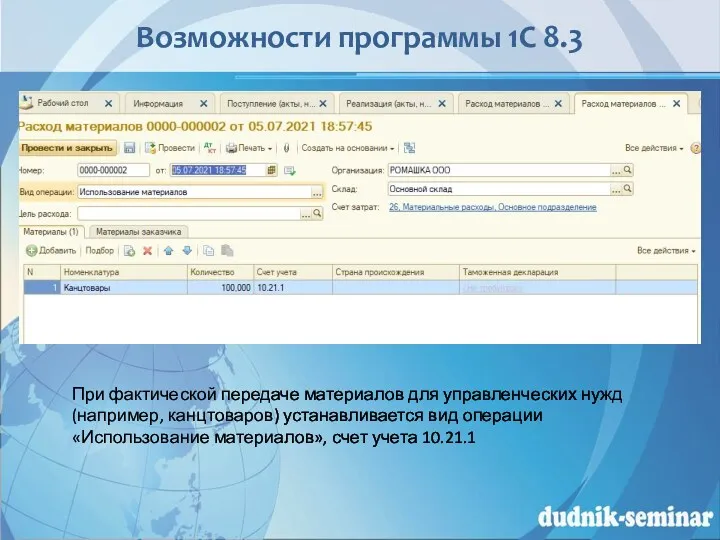

- 38. Возможности программы 1С 8.3 При фактической передаче материалов для управленческих нужд (например, канцтоваров) устанавливается вид операции

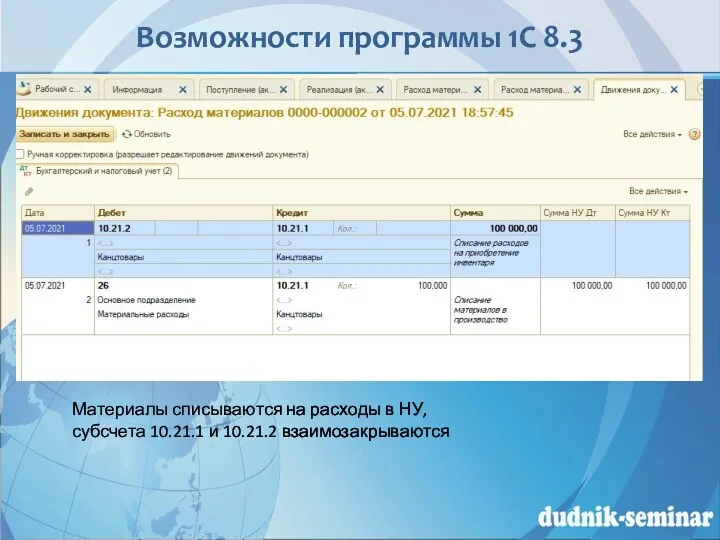

- 39. Возможности программы 1С 8.3 Материалы списываются на расходы в НУ, субсчета 10.21.1 и 10.21.2 взаимозакрываются

- 40. Возможности программы 1С 8.3 При передаче инвентаря, спецодежды (эксплуатируемые до износа или в течение определенного срока)

- 41. Возможности программы 1С 8.3 Дополнительно автоматически формируется проводка – Забалансовый учет на счете МЦ.04

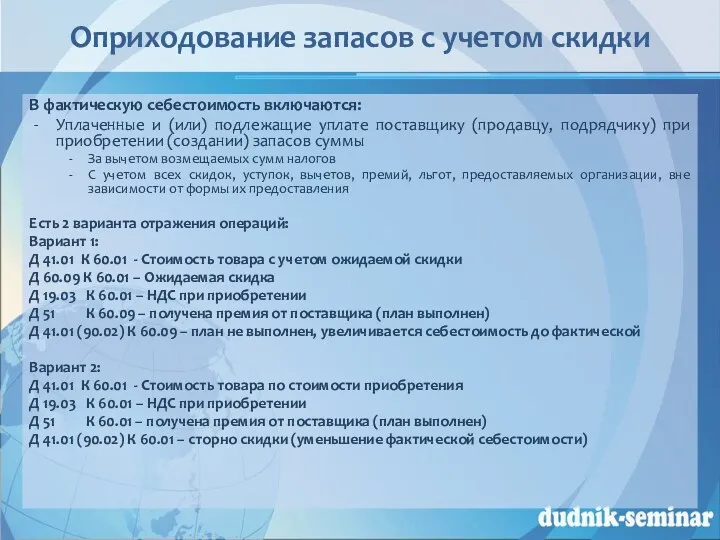

- 42. Оприходование запасов с учетом скидки ООО «Ромашка» занимается оптовой торговлей, согласно условиям договора поставки поставщик предоставит

- 43. Оприходование запасов с учетом скидки В фактическую себестоимость включаются: Уплаченные и (или) подлежащие уплате поставщику (продавцу,

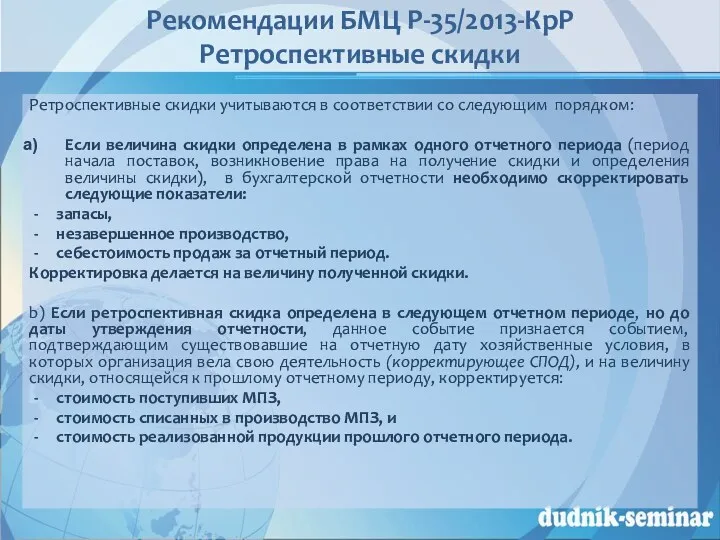

- 44. Рекомендации БМЦ Р-35/2013-КрР Ретроспективные скидки Ретроспективные скидки учитываются в соответствии со следующим порядком: Если величина скидки

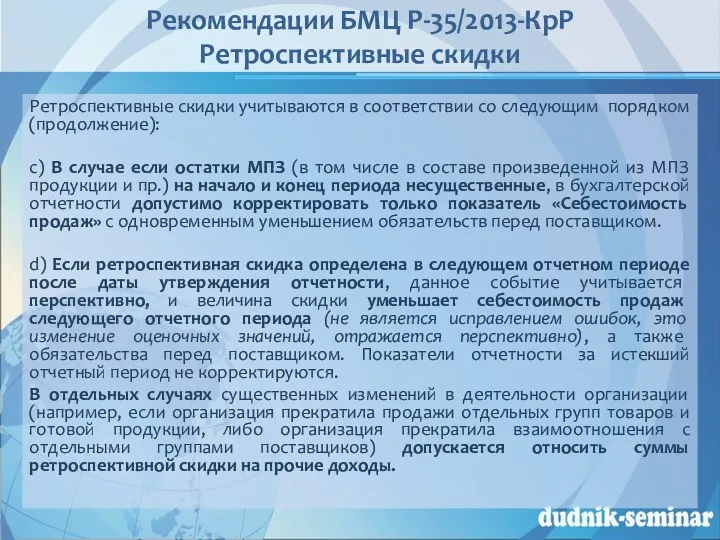

- 45. Рекомендации БМЦ Р-35/2013-КрР Ретроспективные скидки Ретроспективные скидки учитываются в соответствии со следующим порядком (продолжение): с) В

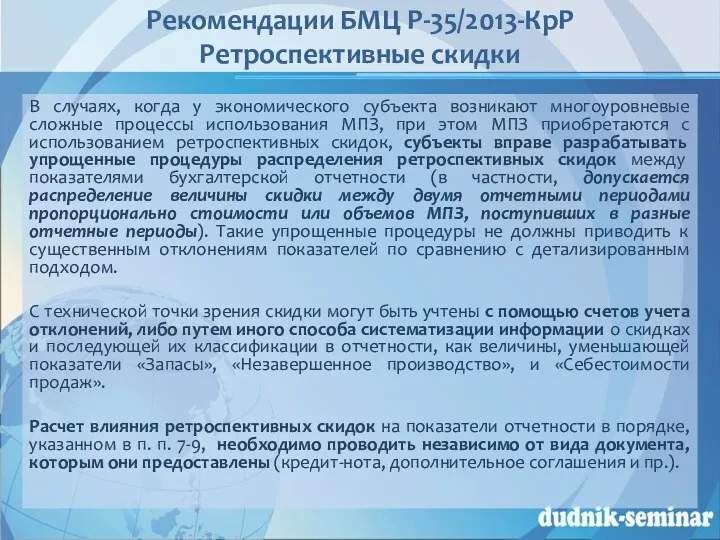

- 46. Рекомендации БМЦ Р-35/2013-КрР Ретроспективные скидки В случаях, когда у экономического субъекта возникают многоуровневые сложные процессы использования

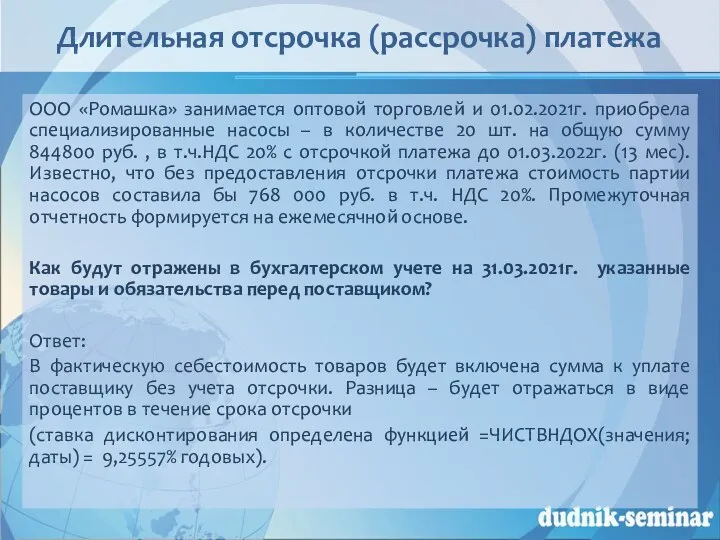

- 47. Длительная отсрочка (рассрочка) платежа ООО «Ромашка» занимается оптовой торговлей и 01.02.2021г. приобрела специализированные насосы – в

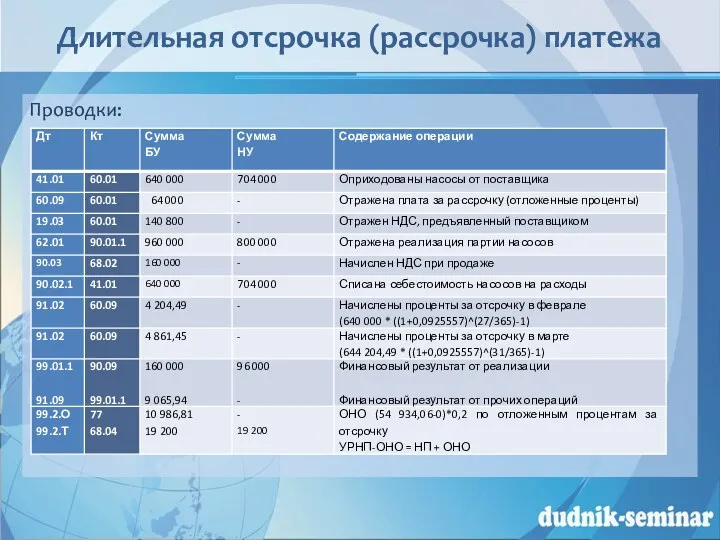

- 48. Длительная отсрочка (рассрочка) платежа Проводки:

- 49. Длительная отсрочка платежа Пример 1 Выписка из Бухгалтерского баланса на 31.03.2021г., тыс.руб. Отложенные налоговые обязательства 11

- 50. Длительная рассрочка платежа Пример 2 ООО «Ромашка» занимается производством и 30.04.2021г. приобрела материалы на общую сумму

- 51. Длительная рассрочка платежа Пример 2 Фактическая себестоимость запасов: Фактическая себестоимость запасов 1 330 653,14 руб. Д

- 52. Длительная рассрочка платежа Пример 2 Обязательства перед поставщиком

- 53. Оценка запасов, полученных при демонтаже Организация произвела демонтаж объекта основных средств. Первоначальная стоимость объекта основных средств

- 54. Оценка запасов, полученных при демонтаже По п.16 ФСБУ 5/2019 фактической себестоимостью запасов, остающихся от выбытия внеоборотных

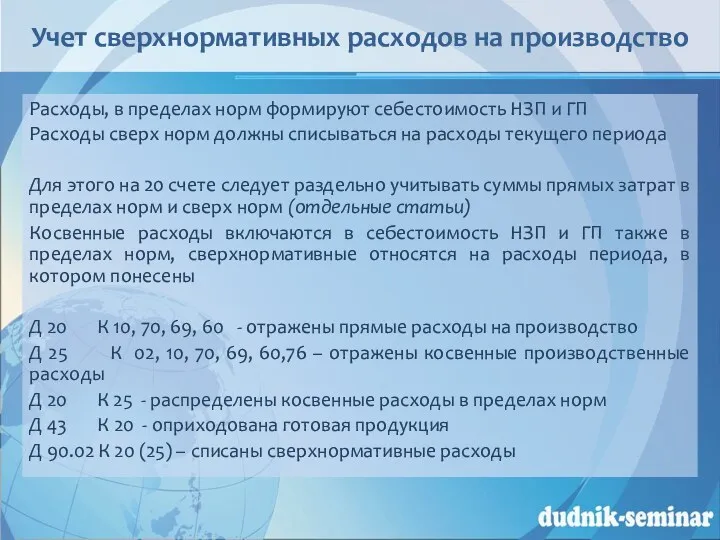

- 55. Учет сверхнормативных расходов на производство Расходы, в пределах норм формируют себестоимость НЗП и ГП Расходы сверх

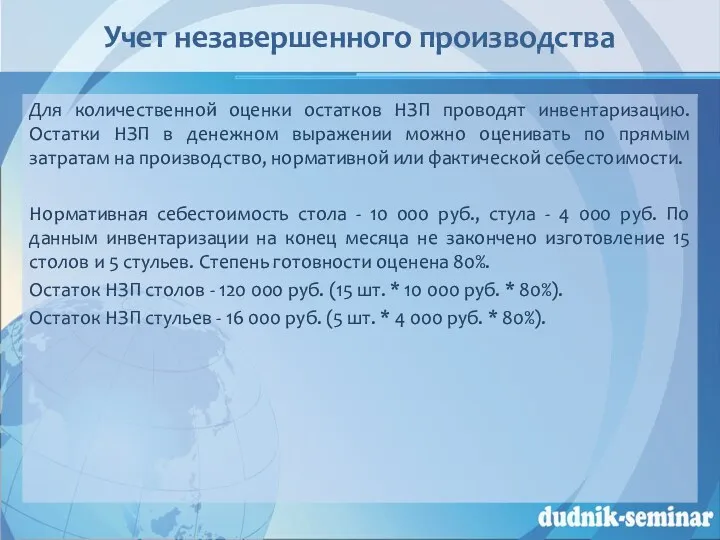

- 56. Учет незавершенного производства Для количественной оценки остатков НЗП проводят инвентаризацию. Остатки НЗП в денежном выражении можно

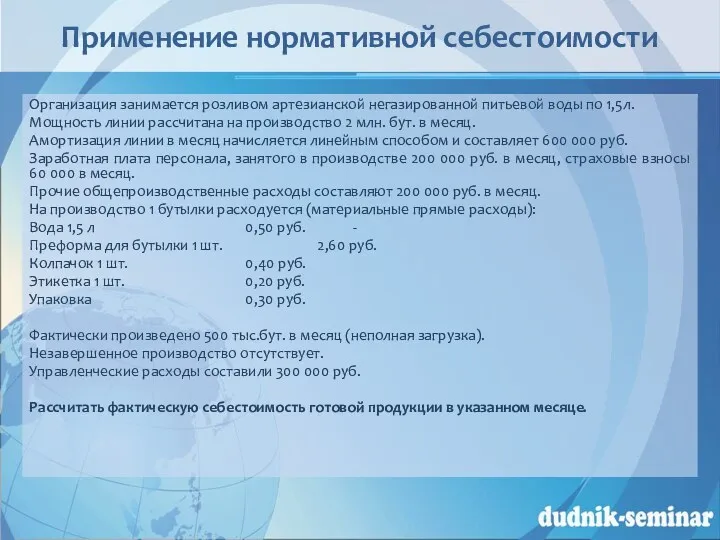

- 57. Применение нормативной себестоимости Организация занимается розливом артезианской негазированной питьевой воды по 1,5л. Мощность линии рассчитана на

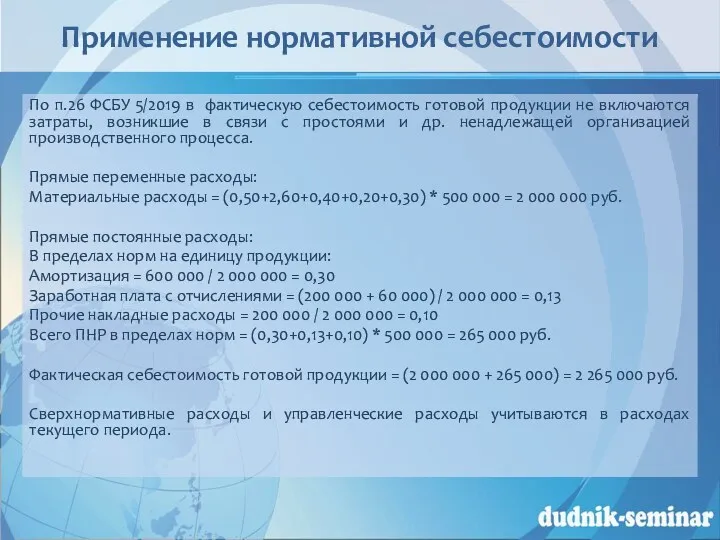

- 58. Применение нормативной себестоимости По п.26 ФСБУ 5/2019 в фактическую себестоимость готовой продукции не включаются затраты, возникшие

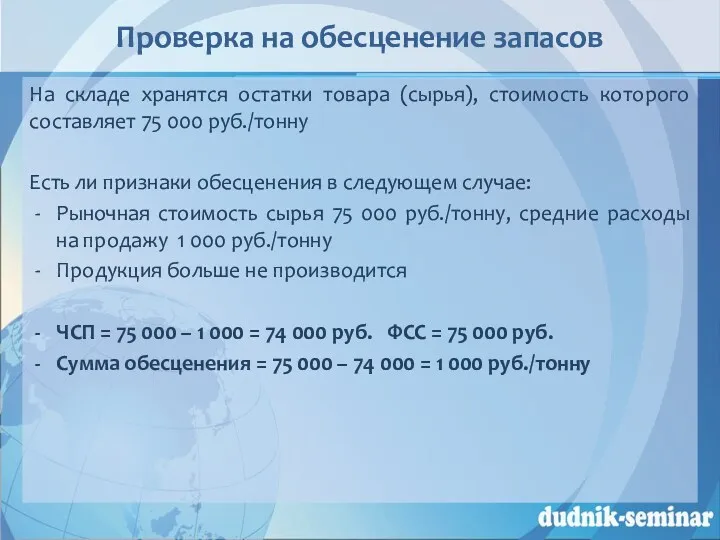

- 59. Проверка на обесценение запасов На складе хранятся остатки товара (сырья), стоимость которого составляет 75 000 руб./тонну

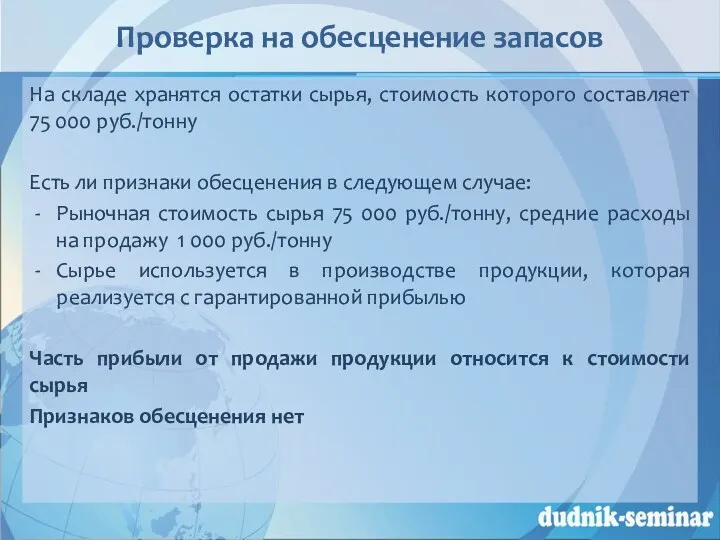

- 60. Проверка на обесценение запасов На складе хранятся остатки сырья, стоимость которого составляет 75 000 руб./тонну Есть

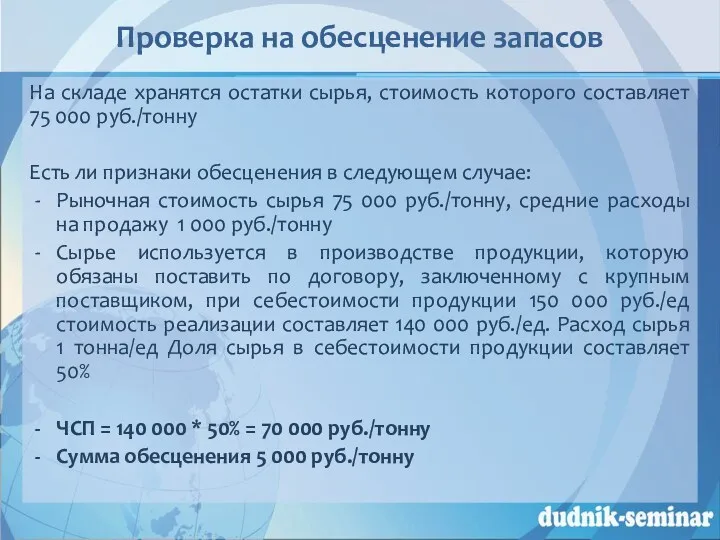

- 61. Проверка на обесценение запасов На складе хранятся остатки сырья, стоимость которого составляет 75 000 руб./тонну Есть

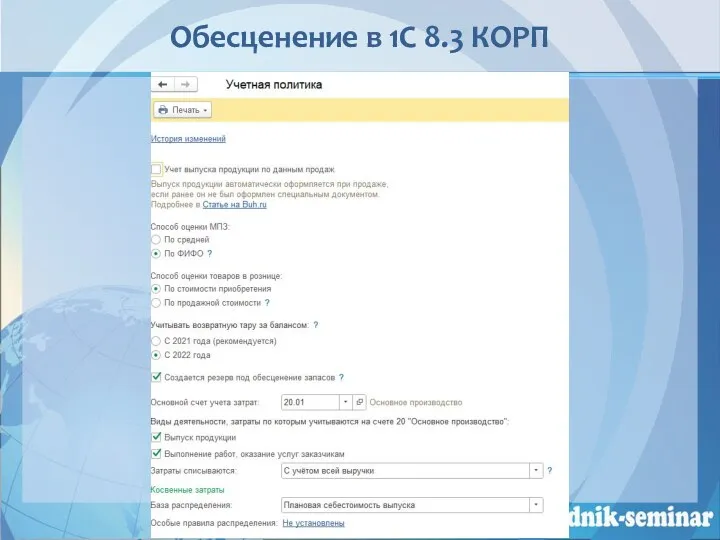

- 62. Обесценение в 1С 8.3 КОРП

- 63. Обесценение в 1С 8.3 КОРП

- 64. Обесценение в 1С 8.3 КОРП

- 65. Обесценение в 1С 8.3 КОРП Возможна загрузка из файла .xls или .xlsx В Закрытии месяца выполняется

- 66. Раскрытие информации в БФО

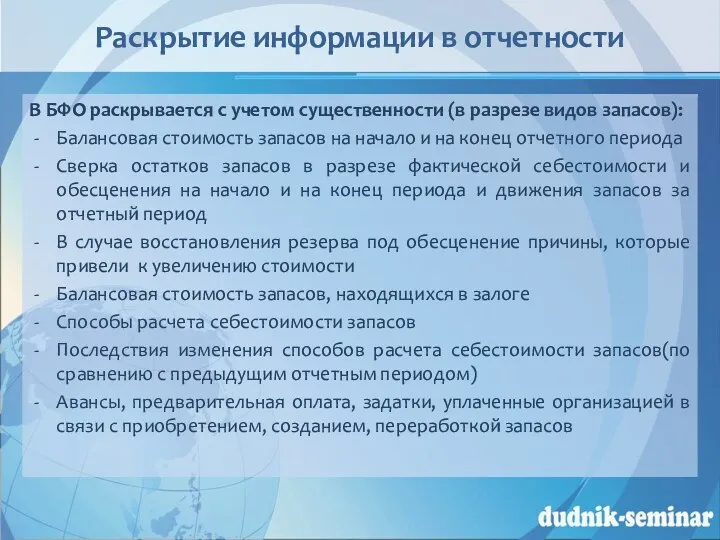

- 67. Раскрытие информации в отчетности В БФО раскрывается с учетом существенности (в разрезе видов запасов): Балансовая стоимость

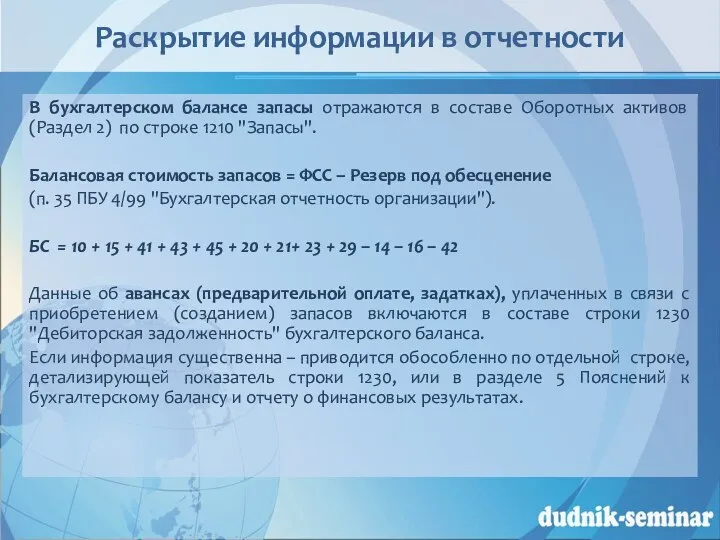

- 68. Раскрытие информации в отчетности В бухгалтерском балансе запасы отражаются в составе Оборотных активов (Раздел 2) по

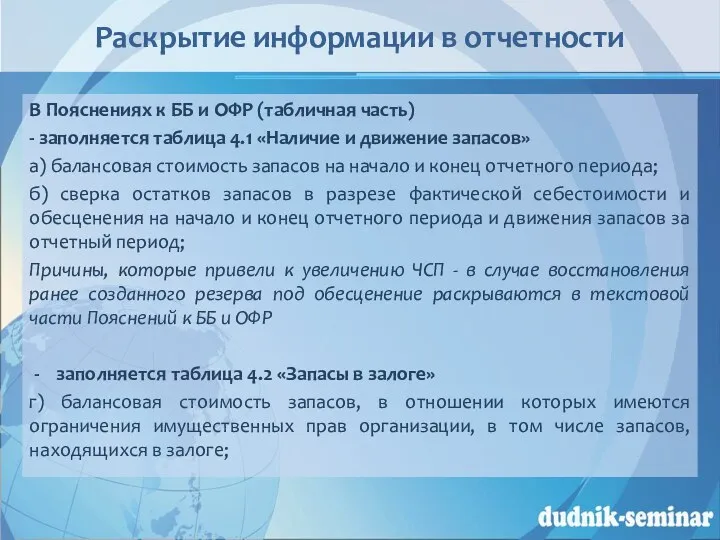

- 69. Раскрытие информации в отчетности В Пояснениях к ББ и ОФР (табличная часть) - заполняется таблица 4.1

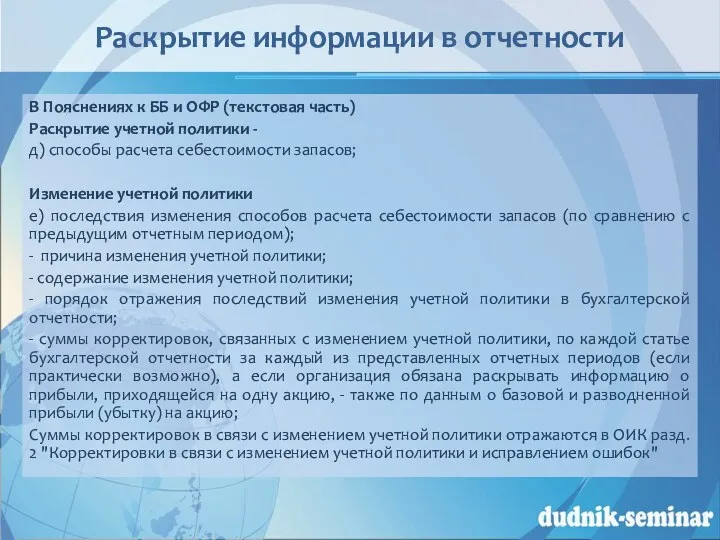

- 70. Раскрытие информации в отчетности В Пояснениях к ББ и ОФР (текстовая часть) Раскрытие учетной политики -

- 72. Скачать презентацию

Новый ФСБУ 5/2019

Запасы

Утвержден Приказом Минфина России от 15.11.2019г. № 180н

Применяется с

Новый ФСБУ 5/2019 Запасы Утвержден Приказом Минфина России от 15.11.2019г. № 180н Применяется с

Новые правила учета запасов

С началом применения ФСБУ 5/2019 утратили силу:

- ПБУ

Новые правила учета запасов

С началом применения ФСБУ 5/2019 утратили силу:

- ПБУ

Применение стандарта

Стандарт вправе не применять микропредприятия, которые вправе применять упрощенные способы

Применение стандарта

Стандарт вправе не применять микропредприятия, которые вправе применять упрощенные способы

Запасы

Запасы – активы,

- потребляемые или продаваемые в рамках обычного операционного

Запасы

Запасы – активы,

- потребляемые или продаваемые в рамках обычного операционного

Критерии признания запасов в БУ

Запасы признаются при одновременном соблюдении следующих условий:

затраты,

Критерии признания запасов в БУ

Запасы признаются при одновременном соблюдении следующих условий:

затраты,

Единица учета запасов

Единица учета запасов устанавливается организацией самостоятельно таким образом, чтобы

Единица учета запасов

Единица учета запасов устанавливается организацией самостоятельно таким образом, чтобы

Оценка при признании

Запасы признаются по фактической себестоимости, если иное не предусмотрено

Оценка при признании

Запасы признаются по фактической себестоимости, если иное не предусмотрено

Фактическая себестоимость запасов

В фактическую себестоимость включаются:

*Уплаченные и (или) подлежащие уплате поставщику

Фактическая себестоимость запасов

В фактическую себестоимость включаются:

*Уплаченные и (или) подлежащие уплате поставщику

Комментарии по капитализации процентов

В фактическую себестоимость включаются:

Связанные с приобретением (созданием) запасов

Комментарии по капитализации процентов

В фактическую себестоимость включаются:

Связанные с приобретением (созданием) запасов

Комментарии по расходам на доставку

В фактическую себестоимость включаются:

Затраты на заготовку и

Комментарии по расходам на доставку

В фактическую себестоимость включаются:

Затраты на заготовку и

Фактическая себестоимость запасов

Особенности определения фактической себестоимости:

При приобретении по договорам, предусматривающих исполнение

Фактическая себестоимость запасов

Особенности определения фактической себестоимости:

При приобретении по договорам, предусматривающих исполнение

Фактическая себестоимость запасов

Особенности определения фактической себестоимости:

При получении запасов безвозмездно, затратами, включаемыми

Фактическая себестоимость запасов

Особенности определения фактической себестоимости:

При получении запасов безвозмездно, затратами, включаемыми

Фактическая себестоимость запасов

В себестоимость приобретаемых (создаваемых) запасов НЕ включается:

Затраты, возникшие в

Фактическая себестоимость запасов

В себестоимость приобретаемых (создаваемых) запасов НЕ включается:

Затраты, возникшие в

Фактическая себестоимость запасов

При осуществлении розничной торговли приобретенные товары допускается оценивать по

Фактическая себестоимость запасов

При осуществлении розничной торговли приобретенные товары допускается оценивать по

Фактическая себестоимость НЗП и ГП

В фактическую себестоимость НЗП и ГП включаются:

-

Фактическая себестоимость НЗП и ГП

В фактическую себестоимость НЗП и ГП включаются:

-

Фактическая себестоимость НЗП и ГП

В фактическую себестоимость НЗП и ГП НЕ

Фактическая себестоимость НЗП и ГП

В фактическую себестоимость НЗП и ГП НЕ

Фактическая себестоимость НЗП и ГП

НЗП и ГП в массовом и серийном

Фактическая себестоимость НЗП и ГП

НЗП и ГП в массовом и серийном

Оценка после признания

Запасы коммерческой организации, запасы НКО, используемые в приносящей доход

Оценка после признания

Запасы коммерческой организации, запасы НКО, используемые в приносящей доход

Оценка после признания

Превышение фактической себестоимости запасов над их чистой стоимостью продажи

Оценка после признания

Превышение фактической себестоимости запасов над их чистой стоимостью продажи

Оценка после признания

Особенности оценки после признания:

Организации с упрощенным учетом вправе оценивать

Оценка после признания

Особенности оценки после признания:

Организации с упрощенным учетом вправе оценивать

Проверка на обесценение запасов

Если на отчетную дату выявлены признаки обесценения запасов,

Проверка на обесценение запасов

Если на отчетную дату выявлены признаки обесценения запасов,

Проверка на обесценение

Периодичность проверки – на каждую отчетную дату (как минимум

Проверка на обесценение

Периодичность проверки – на каждую отчетную дату (как минимум

Документальное подтверждение

проверки на обесценение

Для проверки наличия признаков обесценения запасов, определения

Документальное подтверждение

проверки на обесценение

Для проверки наличия признаков обесценения запасов, определения

Отличие справедливой стоимости и ЧСП

Справедливая стоимость - это цена, которая была

Отличие справедливой стоимости и ЧСП

Справедливая стоимость - это цена, которая была

Отличие справедливой стоимости и ЧСП

Например,

Фактическая себестоимость готовой продукции (оборудования) – 600

Отличие справедливой стоимости и ЧСП

Например,

Фактическая себестоимость готовой продукции (оборудования) – 600

Проводки по обесценению

Резерв под обесценения = Фактическая себестоимость - ЧСП

Отражение в

Проводки по обесценению

Резерв под обесценения = Фактическая себестоимость - ЧСП

Отражение в

Отпуск и списание запасов

При отпуске запасов в производство, отгрузке ГП, товаров

Отпуск и списание запасов

При отпуске запасов в производство, отгрузке ГП, товаров

Отпуск и списание запасов

Запасы списываются:

Одновременно с признанием выручки от их продажи

При

Отпуск и списание запасов

Запасы списываются:

Одновременно с признанием выручки от их продажи

При

Практические вопросы применения

и задания для закрепления

ФСБУ 5/2019 «Запасы»

Практические вопросы применения

и задания для закрепления

ФСБУ 5/2019 «Запасы»

Учет спецодежды СПИ более 12 месяцев

Спецодежда со сроком использования более 12

Учет спецодежды СПИ более 12 месяцев

Спецодежда со сроком использования более 12

Возможности программы 1С 8.3

Для основных средств и запасов, признанных организацией несущественными

Возможности программы 1С 8.3

Для основных средств и запасов, признанных организацией несущественными

Возможности программы 1С 8.3

В справочнике Номенклатура

выбрать Вид номенклатуры

Малоценное оборудование и

запасы

Для спецодежды

Возможности программы 1С 8.3

В справочнике Номенклатура

выбрать Вид номенклатуры

Малоценное оборудование и

запасы

Для спецодежды

Возможности программы 1С 8.3

Возможности программы 1С 8.3

Возможности программы 1С 8.3

Аналогичным образом для малоценного оборудования и запасов реализовано

Возможности программы 1С 8.3

Аналогичным образом для малоценного оборудования и запасов реализовано

Возможности программы 1С 8.3

Запасы списываются в БУ при приобретении, а в

Возможности программы 1С 8.3

Запасы списываются в БУ при приобретении, а в

Возможности программы 1С 8.3

В журнале Склад

Измененный вид документа

Расход материалов (требование-накладная)

Возможности программы 1С 8.3

В журнале Склад

Измененный вид документа

Расход материалов (требование-накладная)

Возможности программы 1С 8.3

При фактической передаче материалов для управленческих нужд (например,

Возможности программы 1С 8.3

При фактической передаче материалов для управленческих нужд (например,

Возможности программы 1С 8.3

Материалы списываются на расходы в НУ,

субсчета 10.21.1

Возможности программы 1С 8.3

Материалы списываются на расходы в НУ,

субсчета 10.21.1

Возможности программы 1С 8.3

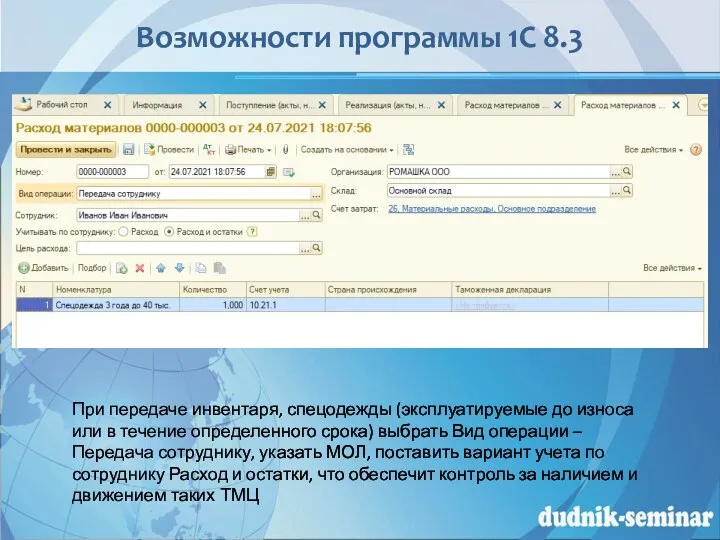

При передаче инвентаря, спецодежды (эксплуатируемые до износа или

Возможности программы 1С 8.3

При передаче инвентаря, спецодежды (эксплуатируемые до износа или

Возможности программы 1С 8.3

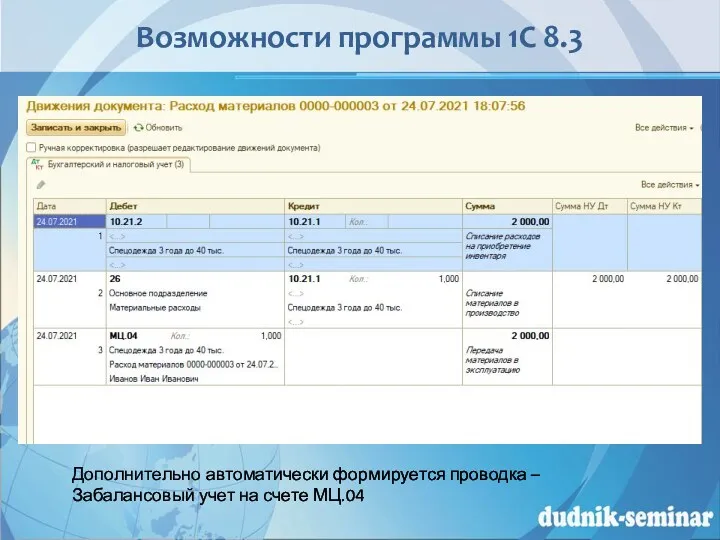

Дополнительно автоматически формируется проводка –

Забалансовый учет на счете

Возможности программы 1С 8.3

Дополнительно автоматически формируется проводка –

Забалансовый учет на счете

Оприходование запасов с учетом скидки

ООО «Ромашка» занимается оптовой торговлей, согласно условиям

Оприходование запасов с учетом скидки

ООО «Ромашка» занимается оптовой торговлей, согласно условиям

Оприходование запасов с учетом скидки

В фактическую себестоимость включаются:

Уплаченные и (или) подлежащие

Оприходование запасов с учетом скидки

В фактическую себестоимость включаются:

Уплаченные и (или) подлежащие

Рекомендации БМЦ Р-35/2013-КрР

Ретроспективные скидки

Ретроспективные скидки учитываются в соответствии со следующим

Рекомендации БМЦ Р-35/2013-КрР

Ретроспективные скидки

Ретроспективные скидки учитываются в соответствии со следующим

Рекомендации БМЦ Р-35/2013-КрР

Ретроспективные скидки

Ретроспективные скидки учитываются в соответствии со следующим

Рекомендации БМЦ Р-35/2013-КрР

Ретроспективные скидки

Ретроспективные скидки учитываются в соответствии со следующим

Рекомендации БМЦ Р-35/2013-КрР

Ретроспективные скидки

В случаях, когда у экономического субъекта возникают

Рекомендации БМЦ Р-35/2013-КрР

Ретроспективные скидки

В случаях, когда у экономического субъекта возникают

Длительная отсрочка (рассрочка) платежа

ООО «Ромашка» занимается оптовой торговлей и 01.02.2021г. приобрела

Длительная отсрочка (рассрочка) платежа

ООО «Ромашка» занимается оптовой торговлей и 01.02.2021г. приобрела

Длительная отсрочка (рассрочка) платежа

Проводки:

Длительная отсрочка (рассрочка) платежа

Проводки:

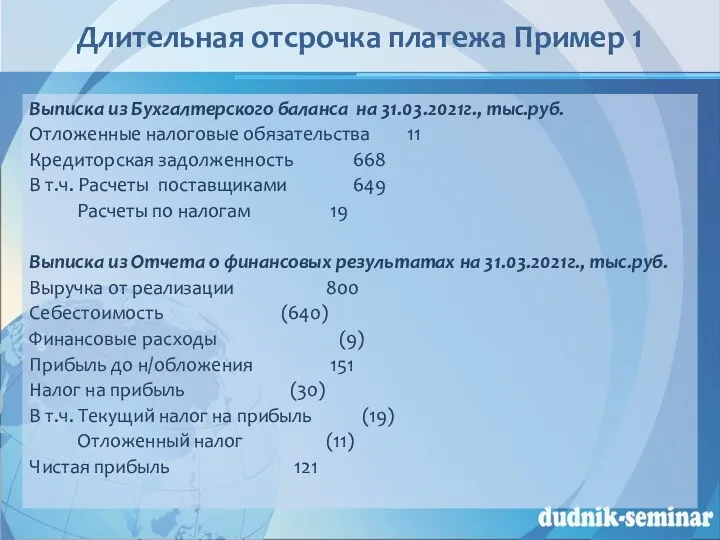

Длительная отсрочка платежа Пример 1

Выписка из Бухгалтерского баланса на 31.03.2021г., тыс.руб.

Отложенные

Длительная отсрочка платежа Пример 1

Выписка из Бухгалтерского баланса на 31.03.2021г., тыс.руб.

Отложенные

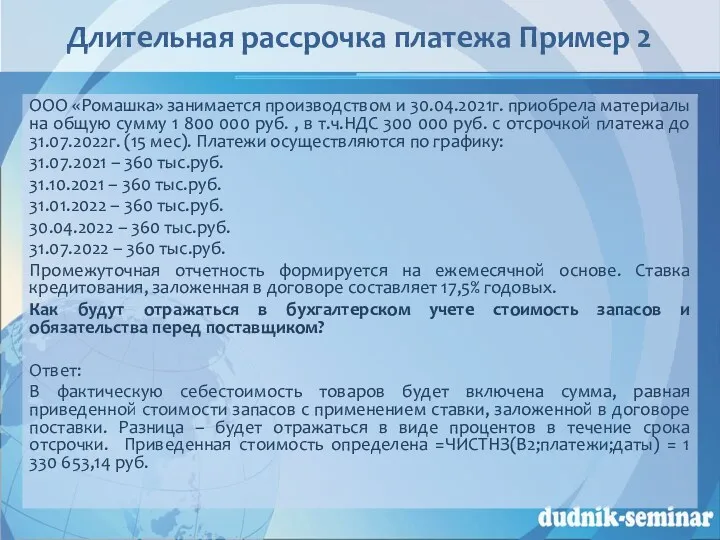

Длительная рассрочка платежа Пример 2

ООО «Ромашка» занимается производством и 30.04.2021г. приобрела

Длительная рассрочка платежа Пример 2

ООО «Ромашка» занимается производством и 30.04.2021г. приобрела

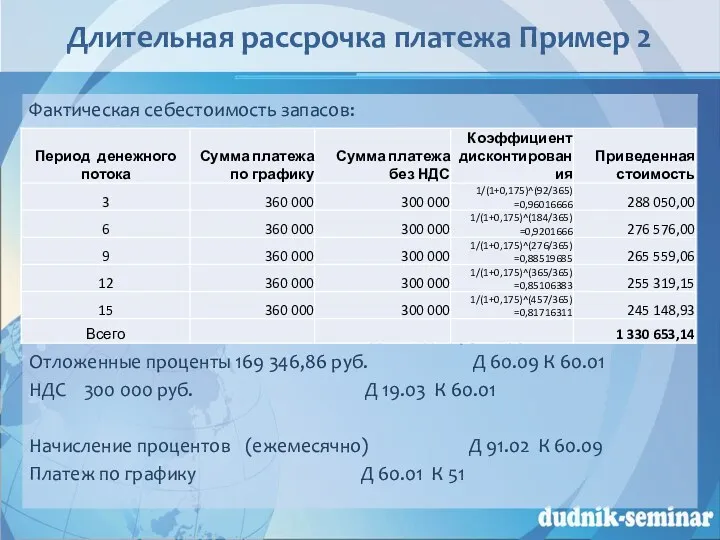

Длительная рассрочка платежа Пример 2

Фактическая себестоимость запасов:

Фактическая себестоимость запасов 1 330

Длительная рассрочка платежа Пример 2

Фактическая себестоимость запасов:

Фактическая себестоимость запасов 1 330

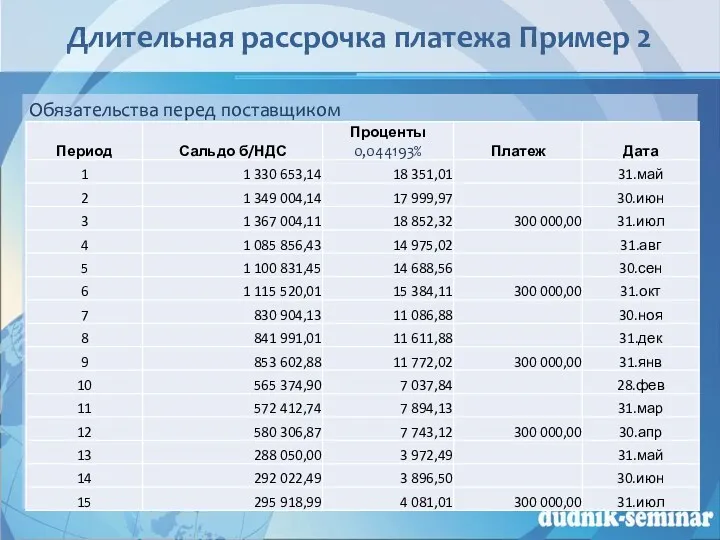

Длительная рассрочка платежа Пример 2

Обязательства перед поставщиком

Длительная рассрочка платежа Пример 2

Обязательства перед поставщиком

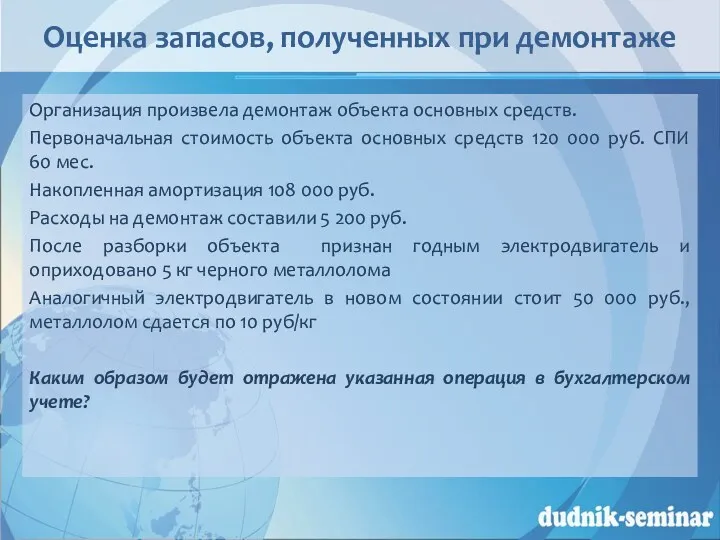

Оценка запасов, полученных при демонтаже

Организация произвела демонтаж объекта основных средств.

Первоначальная стоимость

Оценка запасов, полученных при демонтаже

Организация произвела демонтаж объекта основных средств.

Первоначальная стоимость

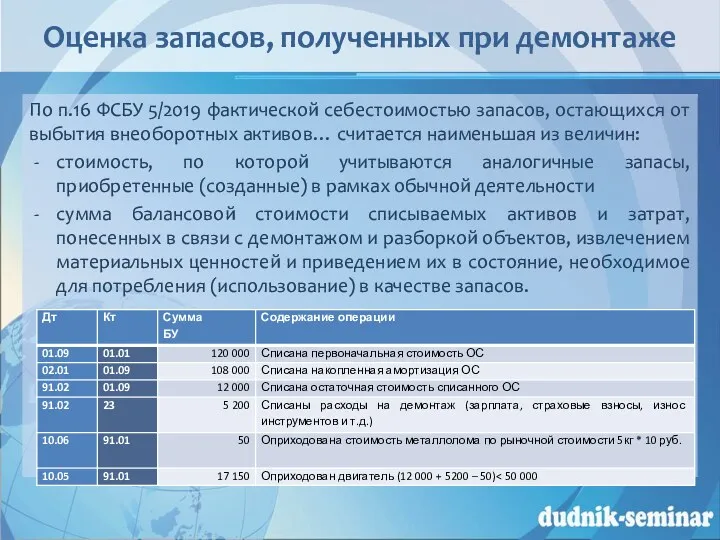

Оценка запасов, полученных при демонтаже

По п.16 ФСБУ 5/2019 фактической себестоимостью запасов,

Оценка запасов, полученных при демонтаже

По п.16 ФСБУ 5/2019 фактической себестоимостью запасов,

Учет сверхнормативных расходов на производство

Расходы, в пределах норм формируют себестоимость НЗП

Учет сверхнормативных расходов на производство

Расходы, в пределах норм формируют себестоимость НЗП

Учет незавершенного производства

Для количественной оценки остатков НЗП проводят инвентаризацию. Остатки НЗП

Учет незавершенного производства

Для количественной оценки остатков НЗП проводят инвентаризацию. Остатки НЗП

Применение нормативной себестоимости

Организация занимается розливом артезианской негазированной питьевой воды по 1,5л.

Мощность

Применение нормативной себестоимости

Организация занимается розливом артезианской негазированной питьевой воды по 1,5л.

Мощность

Применение нормативной себестоимости

По п.26 ФСБУ 5/2019 в фактическую себестоимость готовой продукции

Применение нормативной себестоимости

По п.26 ФСБУ 5/2019 в фактическую себестоимость готовой продукции

Проверка на обесценение запасов

На складе хранятся остатки товара (сырья), стоимость которого

Проверка на обесценение запасов

На складе хранятся остатки товара (сырья), стоимость которого

Проверка на обесценение запасов

На складе хранятся остатки сырья, стоимость которого составляет

Проверка на обесценение запасов

На складе хранятся остатки сырья, стоимость которого составляет

Проверка на обесценение запасов

На складе хранятся остатки сырья, стоимость которого составляет

Проверка на обесценение запасов

На складе хранятся остатки сырья, стоимость которого составляет

Обесценение в 1С 8.3 КОРП

Обесценение в 1С 8.3 КОРП

Обесценение в 1С 8.3 КОРП

Обесценение в 1С 8.3 КОРП

Обесценение в 1С 8.3 КОРП

Обесценение в 1С 8.3 КОРП

Обесценение в 1С 8.3 КОРП

Возможна загрузка из файла .xls или .xlsx

В

Обесценение в 1С 8.3 КОРП

Возможна загрузка из файла .xls или .xlsx

В

Раскрытие информации в БФО

Раскрытие информации в БФО

Раскрытие информации в отчетности

В БФО раскрывается с учетом существенности (в разрезе

Раскрытие информации в отчетности

В БФО раскрывается с учетом существенности (в разрезе

Раскрытие информации в отчетности

В бухгалтерском балансе запасы отражаются в составе Оборотных

Раскрытие информации в отчетности

В бухгалтерском балансе запасы отражаются в составе Оборотных

Раскрытие информации в отчетности

В Пояснениях к ББ и ОФР (табличная часть)

-

Раскрытие информации в отчетности

В Пояснениях к ББ и ОФР (табличная часть)

-

Раскрытие информации в отчетности

В Пояснениях к ББ и ОФР (текстовая часть)

Раскрытие

Раскрытие информации в отчетности

В Пояснениях к ББ и ОФР (текстовая часть)

Раскрытие

Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Способы заработка на туризме даже в пандемию

Способы заработка на туризме даже в пандемию История развития банковского дела в России

История развития банковского дела в России Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Денежная единица Зимбабве

Денежная единица Зимбабве Кредитный процесс

Кредитный процесс Инвестиции и инвестиционный процесс

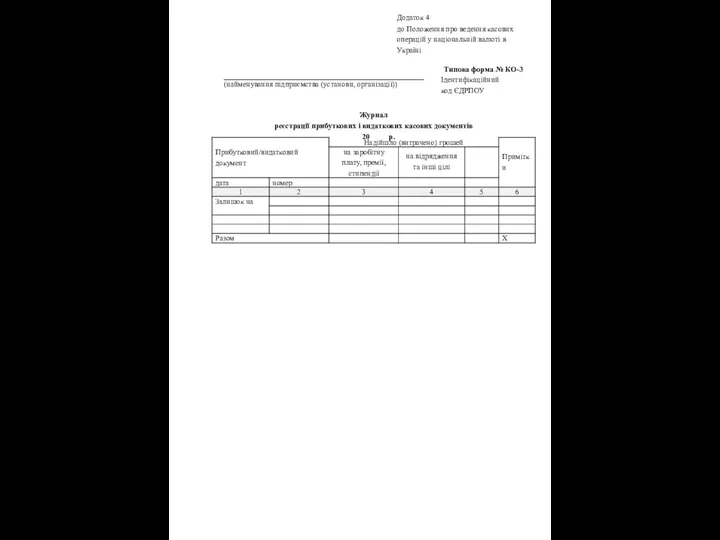

Инвестиции и инвестиционный процесс Додаток 4 до Положення про ведення касових операцій у національній валюті в Україні

Додаток 4 до Положення про ведення касових операцій у національній валюті в Україні Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10) Учет расходов налогоплательщика

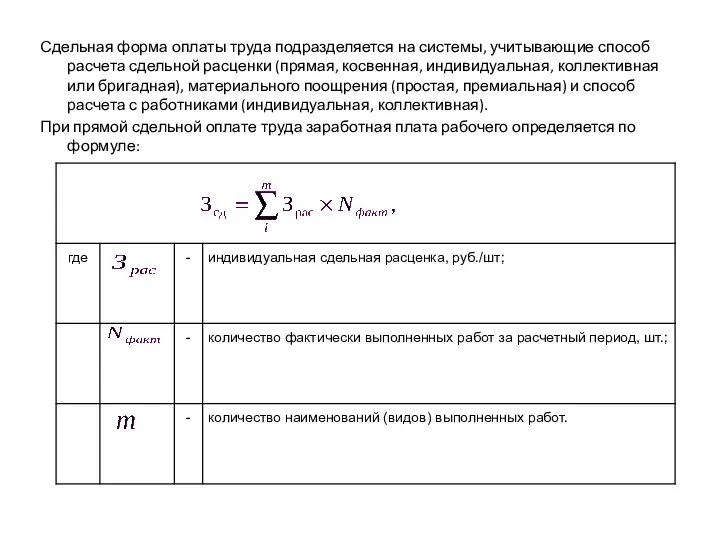

Учет расходов налогоплательщика Сдельная форма оплаты труда

Сдельная форма оплаты труда Financial and Economic Analysis

Financial and Economic Analysis Стоимость и структура капитала корпорации. (Тема 9)

Стоимость и структура капитала корпорации. (Тема 9) Международный финансовый центр

Международный финансовый центр Оформление результатов аудиторских проверок

Оформление результатов аудиторских проверок Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Льготное ипотечное кредитование сотрудников Румедиа Менеджмент ПАО РОСБАНК

Льготное ипотечное кредитование сотрудников Румедиа Менеджмент ПАО РОСБАНК Виды цен и особенности их применения

Виды цен и особенности их применения Заемщики. Отношения кредитор - заемщик

Заемщики. Отношения кредитор - заемщик НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Банк ВТБ24

Банк ВТБ24 Нормирование труда педагогических работников в условиях новой системы оплаты труда

Нормирование труда педагогических работников в условиях новой системы оплаты труда Внебюджетные фонды

Внебюджетные фонды Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Рынок облигаций. Вебинар

Рынок облигаций. Вебинар Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Учёт материально-производственных запасов

Учёт материально-производственных запасов Финансовый учет, управленческий учет

Финансовый учет, управленческий учет