Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 презентация

- Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Содержание

7.7.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

7.7.

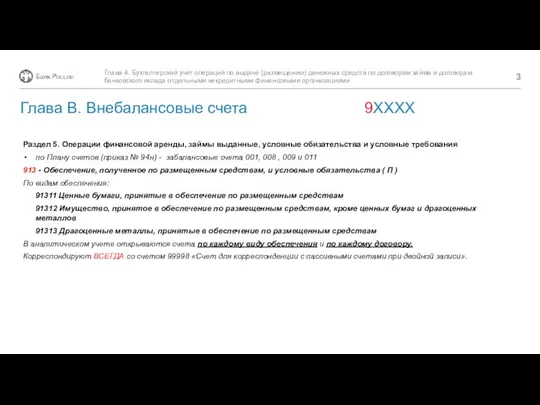

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Налоги

Налоги Новый порядок применения контрольно-кассовых машин в РК

Новый порядок применения контрольно-кассовых машин в РК Оборотные средства предприятия

Оборотные средства предприятия Акцизы. Порядок исчисления и уплаты акцизов

Акцизы. Порядок исчисления и уплаты акцизов Пенсионный фонд РФ

Пенсионный фонд РФ Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Стратегический финансовый менеджмент

Стратегический финансовый менеджмент Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста

Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Таможенные платежи. Контрольные вопросы

Таможенные платежи. Контрольные вопросы Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России

Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России Система обліку і калькулювання за нормативними витратами (Тема 7)

Система обліку і калькулювання за нормативними витратами (Тема 7) Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Банкноти України

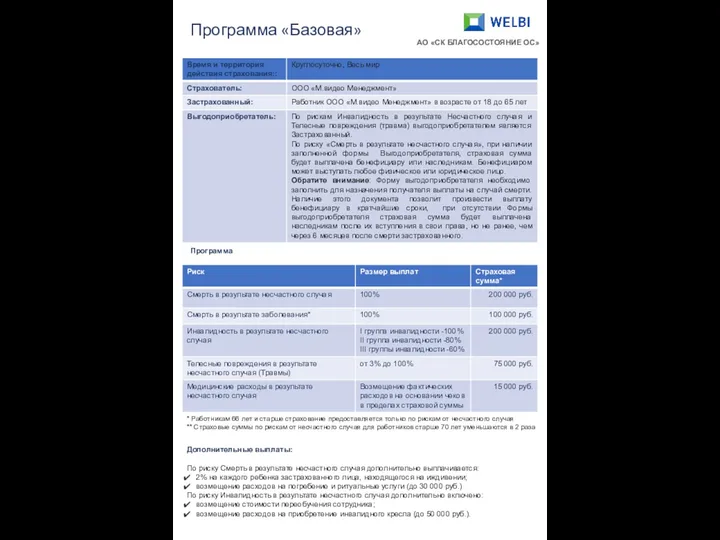

Банкноти України Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Международная торговля

Международная торговля Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Методы бухгалтерского учёта

Методы бухгалтерского учёта Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г

Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей