- Методы бухгалтерского учёта

Содержание

- 2. 1. Документация и инвентаризация За каждой хозоперацией, видом средств, источником средств − наблюдение с помощью документации

- 3. 1. Документация и инвентаризация Инвентаризация — проверка наличия имущества организации и состояния её финансовых обязательств на

- 4. 2. Оценка и калькуляция Оценка − способ измерения хозяйственных средств и источников в денежном выражении Перевод

- 5. 3. Счета и двойная запись На каждый вид средств и источников − отдельный счёт Каждая операция

- 6. 4. Баланс и отчётность Баланс − информация обо всех видах средств и их источников на дату

- 7. Бухгалтерский баланс Основы бухгалтерского учёта

- 8. Баланс фр. balance, буквально — весы от лат. bilanx — имеющий две весовые чаши

- 9. Бухгалтерский баланс способ экономической группировки (равновесия) имущества организации с одной стороны и источников формирования этого имущества

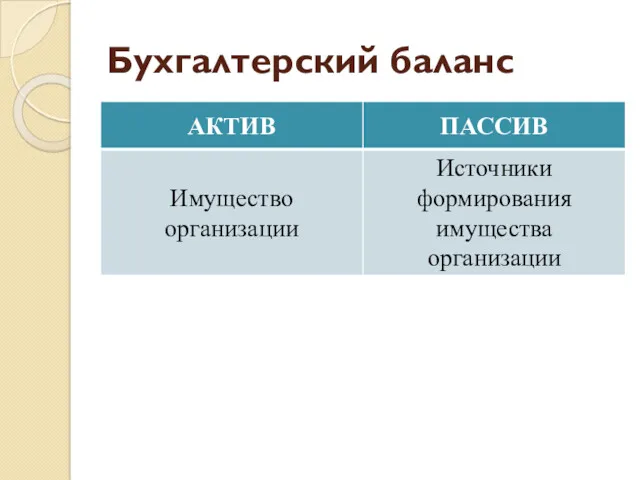

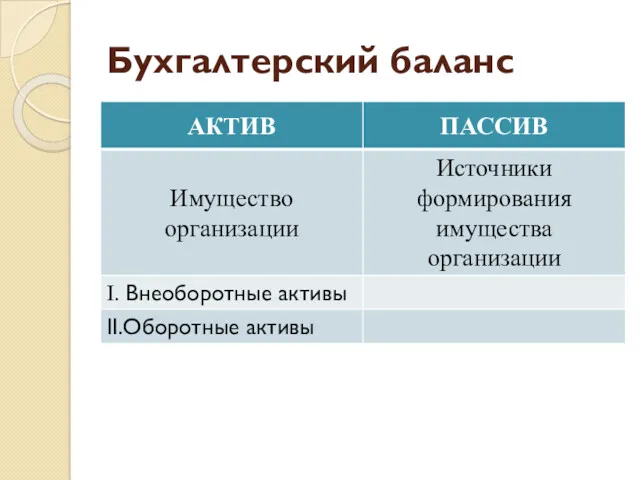

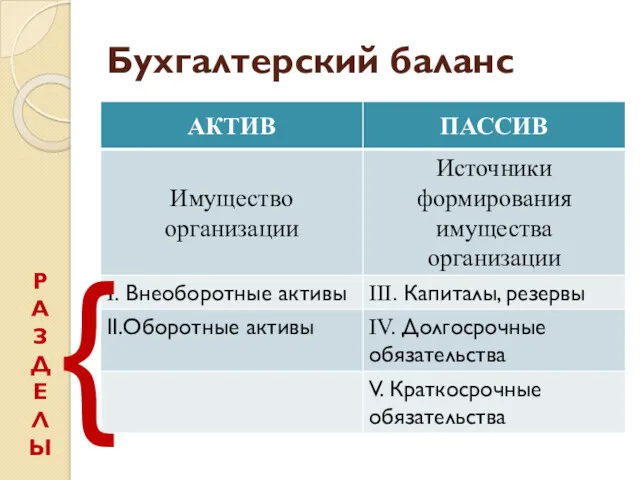

- 10. Бухгалтерский баланс Актив − то, что у предприятия есть Пассив − откуда взялся актив

- 11. Бухгалтерский баланс

- 12. Бухгалтерский баланс

- 13. Бухгалтерский баланс { Р А З Д Е Л Ы

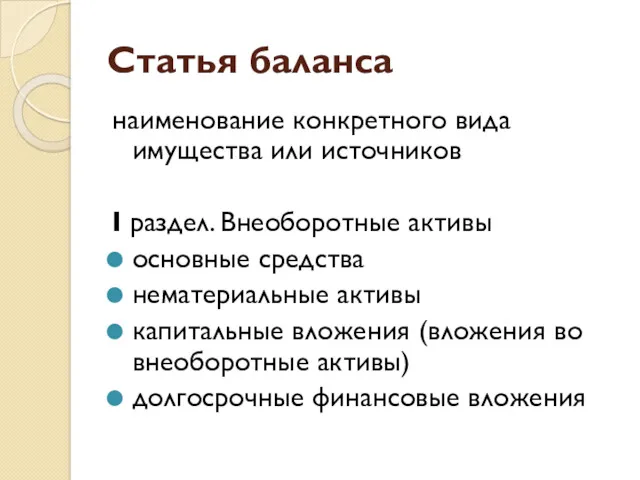

- 14. Статья баланса наименование конкретного вида имущества или источников I раздел. Внеоборотные активы основные средства нематериальные активы

- 15. Бухгалтерский баланс АКТИВ ПАССИВ АКТИВ = ПАССИВ

- 16. Валюта баланса итоговая сумма по активу или пассиву бухгалтерского баланса одинакова по активу и по пассиву

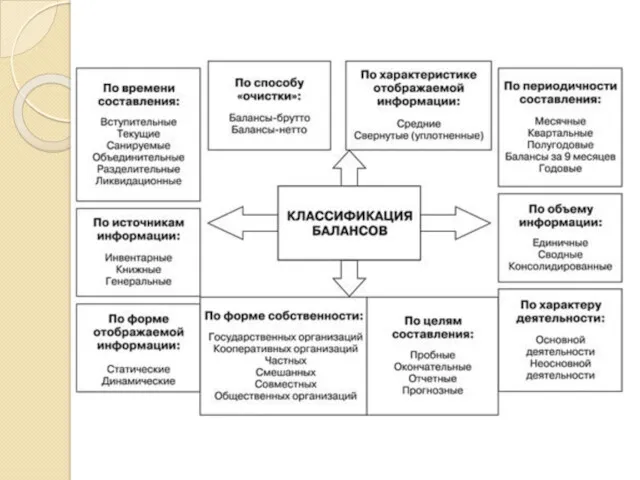

- 18. ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ

- 19. 1. В активе: А+ А- Одна статья ↑ , другая ↓ На одну и ту же

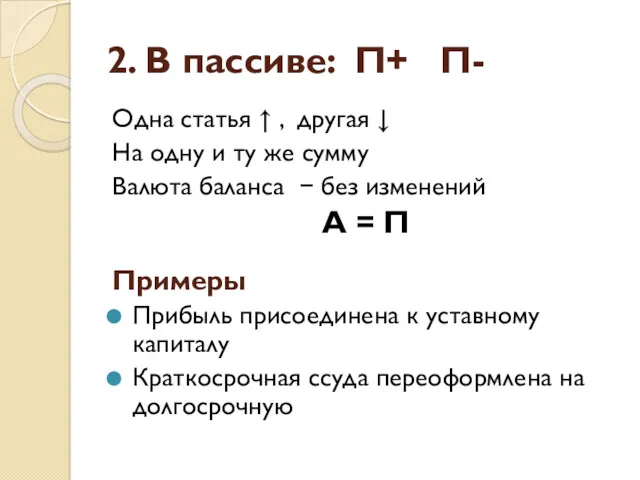

- 20. 2. В пассиве: П+ П- Одна статья ↑ , другая ↓ На одну и ту же

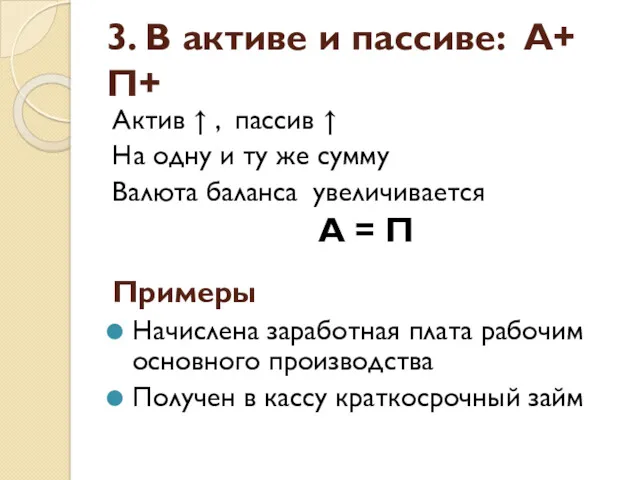

- 21. 3. В активе и пассиве: А+ П+ Актив ↑ , пассив ↑ На одну и ту

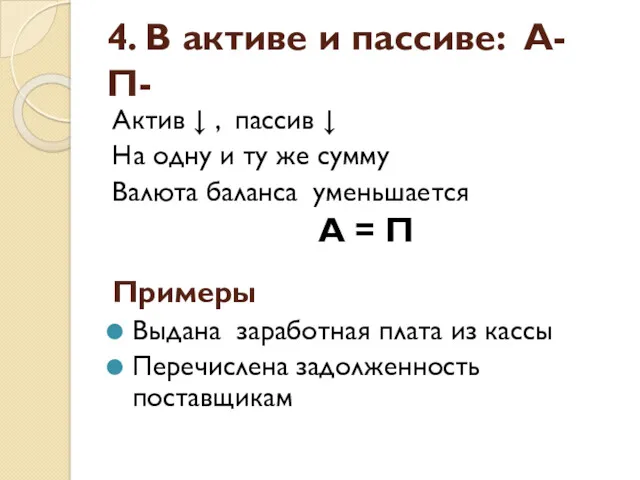

- 22. 4. В активе и пассиве: А- П- Актив ↓ , пассив ↓ На одну и ту

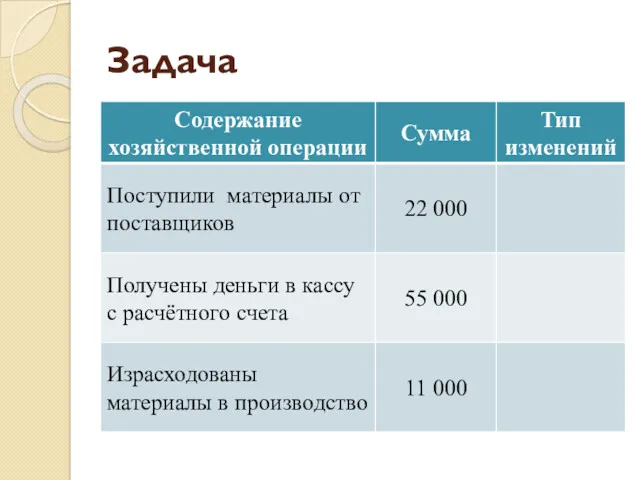

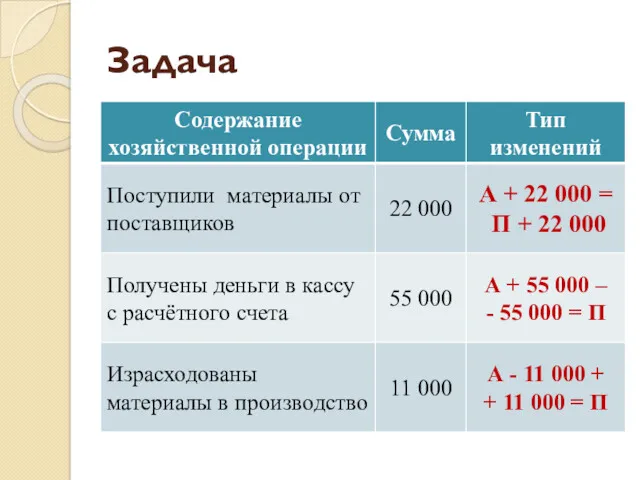

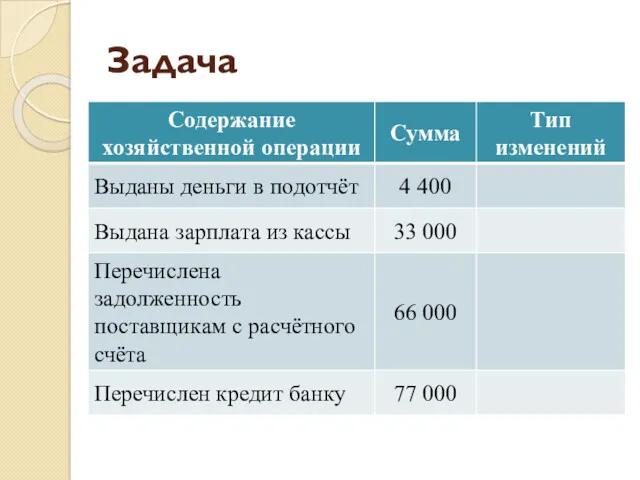

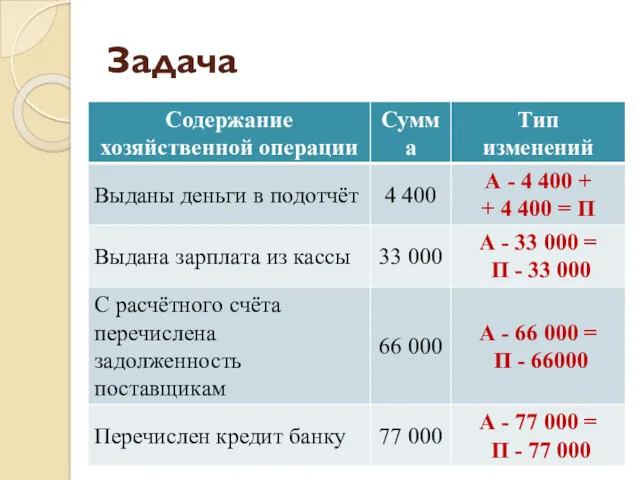

- 23. Задача

- 24. Задача

- 25. Задача

- 26. Задача

- 28. Скачать презентацию

1. Документация и инвентаризация

За каждой хозоперацией, видом средств, источником средств −

1. Документация и инвентаризация

За каждой хозоперацией, видом средств, источником средств −

1. Документация и инвентаризация

Инвентаризация — проверка наличия имущества организации и состояния её

1. Документация и инвентаризация

Инвентаризация — проверка наличия имущества организации и состояния её

2. Оценка и калькуляция

Оценка − способ измерения хозяйственных средств и источников

2. Оценка и калькуляция

Оценка − способ измерения хозяйственных средств и источников

3. Счета и двойная запись

На каждый вид средств и источников

3. Счета и двойная запись

На каждый вид средств и источников

4. Баланс и отчётность

Баланс − информация обо всех видах средств и

4. Баланс и отчётность

Баланс − информация обо всех видах средств и

Бухгалтерский баланс

Основы бухгалтерского учёта

Бухгалтерский баланс

Основы бухгалтерского учёта

Баланс

фр. balance, буквально — весы

от лат. bilanx — имеющий две весовые чаши

Баланс

фр. balance, буквально — весы

от лат. bilanx — имеющий две весовые чаши

Бухгалтерский баланс

способ экономической группировки (равновесия)

имущества организации с одной стороны

и

Бухгалтерский баланс

способ экономической группировки (равновесия)

имущества организации с одной стороны

и

Бухгалтерский баланс

Актив − то, что у предприятия есть

Пассив − откуда взялся

Бухгалтерский баланс

Актив − то, что у предприятия есть

Пассив − откуда взялся

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

{

Р

А

З

Д

Е

Л

Ы

Бухгалтерский баланс

{

Р

А

З

Д

Е

Л

Ы

Статья баланса

наименование конкретного вида имущества или источников

I раздел. Внеоборотные активы

основные средства

нематериальные

Статья баланса

наименование конкретного вида имущества или источников

I раздел. Внеоборотные активы

основные средства

нематериальные

Бухгалтерский баланс

АКТИВ

ПАССИВ

АКТИВ = ПАССИВ

Бухгалтерский баланс

АКТИВ

ПАССИВ

АКТИВ = ПАССИВ

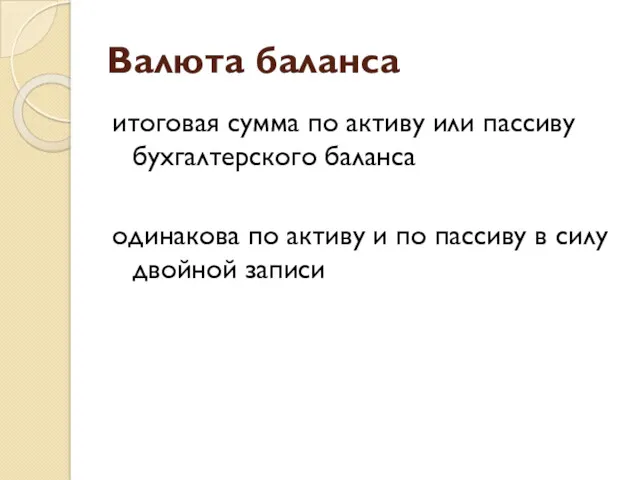

Валюта баланса

итоговая сумма по активу или пассиву бухгалтерского баланса

одинакова по активу и

Валюта баланса

итоговая сумма по активу или пассиву бухгалтерского баланса

одинакова по активу и

ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ

ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ

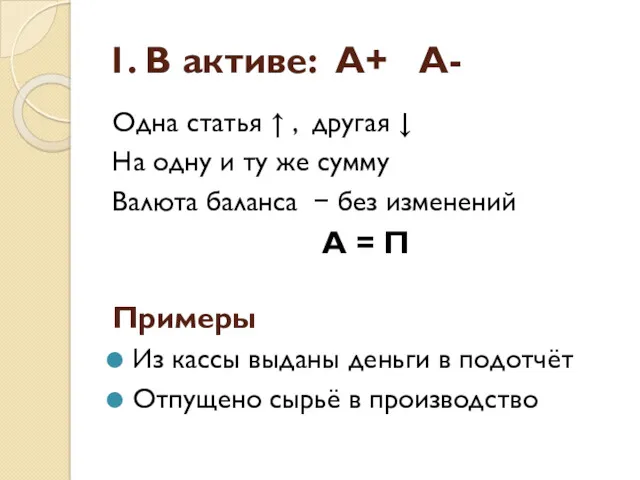

1. В активе: А+ А-

Одна статья ↑ , другая ↓

На одну

1. В активе: А+ А-

Одна статья ↑ , другая ↓

На одну

2. В пассиве: П+ П-

Одна статья ↑ , другая ↓

На одну

2. В пассиве: П+ П-

Одна статья ↑ , другая ↓

На одну

3. В активе и пассиве: А+ П+

Актив ↑ , пассив ↑

На

3. В активе и пассиве: А+ П+

Актив ↑ , пассив ↑

На

4. В активе и пассиве: А- П-

Актив ↓ , пассив ↓

На

4. В активе и пассиве: А- П-

Актив ↓ , пассив ↓

На

Задача

Задача

Задача

Задача

Задача

Задача

Задача

Задача

Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Порядок расчета платы за коммунальные услуги. Лекция 4. Часть 1

Порядок расчета платы за коммунальные услуги. Лекция 4. Часть 1 Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Кредитні операції банків

Кредитні операції банків Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Інфляція

Інфляція Управління фінансовими ризиками

Управління фінансовими ризиками Бюджет для граждан. Нуримановский район Республики Башкортостан

Бюджет для граждан. Нуримановский район Республики Башкортостан Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Мета, зміст і організація управлінського обліку

Мета, зміст і організація управлінського обліку Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Национальный стандарт аудита 710. Установление норм и рекомендаций в отношении обязанностей аудитора

Национальный стандарт аудита 710. Установление норм и рекомендаций в отношении обязанностей аудитора Оформление рефератов. Корпоративные финансы

Оформление рефератов. Корпоративные финансы Аннуитетный кредит. Финансовая рента

Аннуитетный кредит. Финансовая рента Решение квартирного вопроса для каждого желающего с любым уровнем дохода

Решение квартирного вопроса для каждого желающего с любым уровнем дохода Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі