- Оформление результатов аудиторских проверок

Содержание

- 2. МСА 700 «Заключение независимого аудитора по полному комплекту финансовой отчетности общего назначения» ISA 700 «Forming an

- 3. МСА 705 «Модификация заключения независимого аудитора» ISA 705 «Modifications to the Opinion in the Independent Auditor’s

- 4. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» Аудиторское заключение – это

- 5. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» При формировании мнения аудитору

- 6. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» 3) информация, представленная в

- 7. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» Состав аудиторского заключения: 1)

- 8. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» Состав аудиторского заключения: 4)

- 9. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» Состав аудиторского заключения: 7)

- 10. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» Аудиторское заключение должно быть

- 12. МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО НАЗНАЧЕНИЯ» Немодифицированное (положительное) мнение выражается

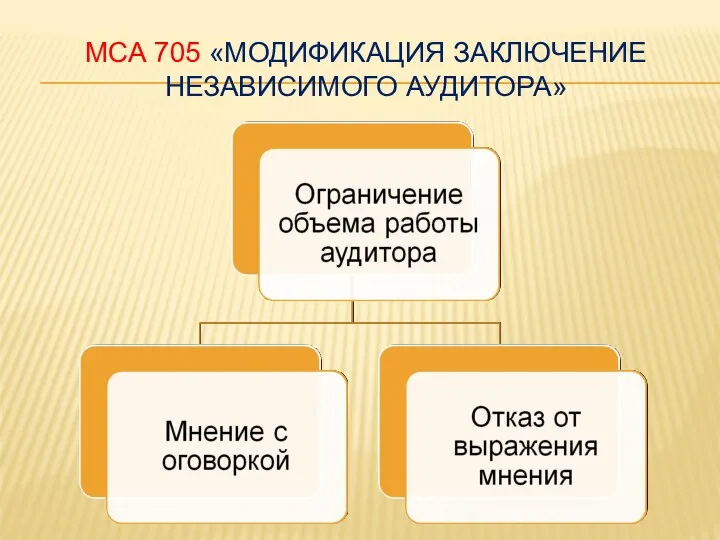

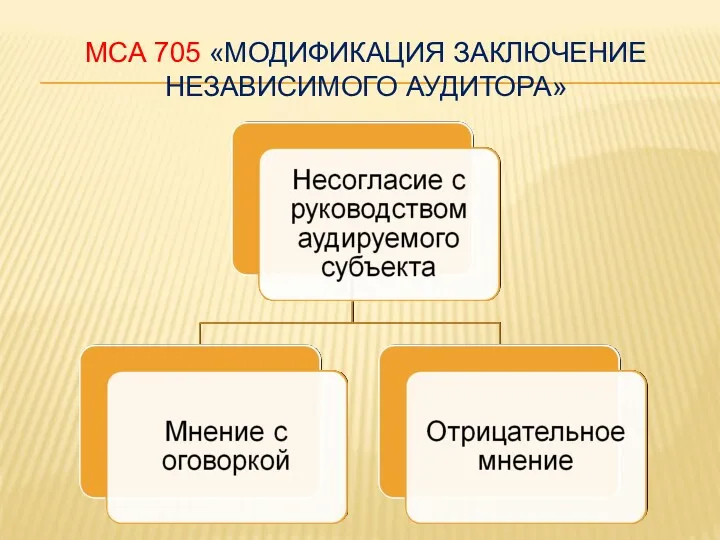

- 13. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА» Факторы, влияющие на мнение аудитора: 1) ограничение объема работы аудитора;

- 14. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

- 15. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

- 16. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА» Мнение с оговоркой выражается, если аудитор не может выразить положительное

- 17. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА» Отрицательное мнение выражается, когда влияние разногласий с руководством субъекта настолько

- 18. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА» Отказ от выражения мнения имеет место в тех случаях, когда

- 19. МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА» Если аудитор не выражает положительное мнение, в заключении он должен

- 20. МСА 720 «Прочая информация в документах, содержащих проверенную финансовую отчетность» ISA 720 «The Auditor’s Responsibilities to

- 21. МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ» Аудитор должен ознакомиться с прочей информацией

- 22. МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ» Прочая информация: - отчет руководства; -

- 23. МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ» Если при ознакомлении с прочей информацией

- 24. МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ» Если необходимо внести поправки в проверенную

- 25. МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ» Если необходимо внести поправки в прочую

- 27. Скачать презентацию

МСА 700 «Заключение независимого аудитора по полному комплекту финансовой отчетности общего

МСА 700 «Заключение независимого аудитора по полному комплекту финансовой отчетности общего

МСА 705 «Модификация заключения независимого аудитора»

ISA 705 «Modifications to the

МСА 705 «Модификация заключения независимого аудитора»

ISA 705 «Modifications to the

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 700 «ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА ПО ПОЛНОМУ КОМПЛЕКТУ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОБЩЕГО

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Факторы, влияющие на мнение аудитора:

1) ограничение

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Факторы, влияющие на мнение аудитора:

1) ограничение

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Мнение с оговоркой выражается, если аудитор

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Мнение с оговоркой выражается, если аудитор

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Отрицательное мнение выражается, когда влияние разногласий

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Отрицательное мнение выражается, когда влияние разногласий

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Отказ от выражения мнения имеет место

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Отказ от выражения мнения имеет место

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Если аудитор не выражает положительное мнение,

МСА 705 «МОДИФИКАЦИЯ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА»

Если аудитор не выражает положительное мнение,

МСА 720 «Прочая информация в документах, содержащих проверенную финансовую отчетность»

ISA

МСА 720 «Прочая информация в документах, содержащих проверенную финансовую отчетность»

ISA

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Аудитор

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Аудитор

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Прочая

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Прочая

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Если

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Если

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Если

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Если

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Если

МСА 720 «ПРОЧАЯ ИНФОРМАЦИЯ В ДОКУМЕНТАХ, СОДЕРЖАЩИХ ПРОВЕРЕННУЮ ФИНАНСОВУЮ ОТЧЕТНОСТЬ»

Если

Основы финансовых вычислений. Основные понятия

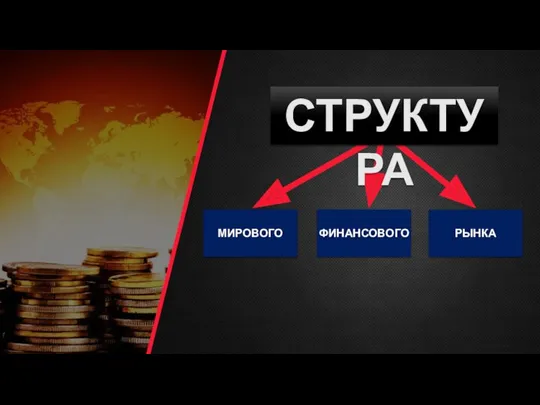

Основы финансовых вычислений. Основные понятия Структура мирового финансового рынка

Структура мирового финансового рынка Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Стипендиальное обеспечение студентов Южно-Уральского государственного университета

Стипендиальное обеспечение студентов Южно-Уральского государственного университета 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Управление финансовыми рисками

Управление финансовыми рисками Семейный бюджет

Семейный бюджет Efective Property Investments in the European Market

Efective Property Investments in the European Market Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Тема 4. Міжнародний рух капіталу в системі МЕВ

Тема 4. Міжнародний рух капіталу в системі МЕВ Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Валютная политика

Валютная политика Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Учет временной стоимости денег

Учет временной стоимости денег Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Финансы предприятия

Финансы предприятия Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Облік розрахунків з дебіторами

Облік розрахунків з дебіторами Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Доверительное управление

Доверительное управление Структура капитала предприятия и методы ее оптимизации

Структура капитала предприятия и методы ее оптимизации