- Структура капитала предприятия и методы ее оптимизации

Содержание

- 2. Лекция 7. Структура капитала предприятия и методы ее оптимизации (4/4) Капитал: понятие, источники и методы привлечения.

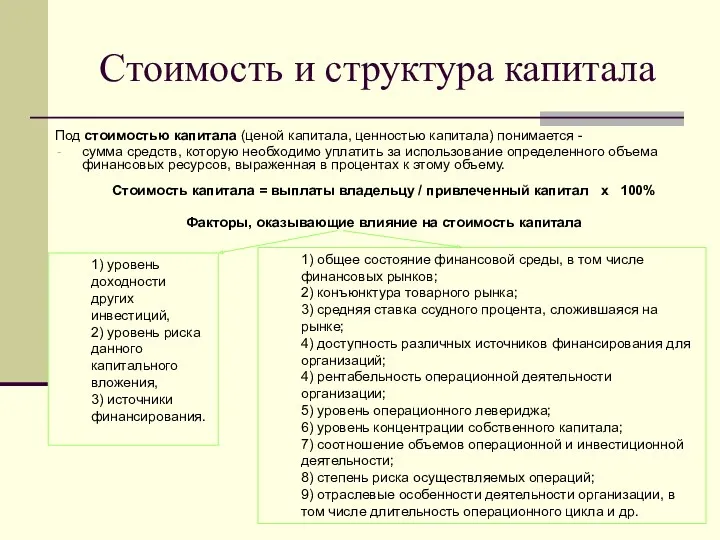

- 3. Стоимость и структура капитала Под стоимостью капитала (ценой капитала, ценностью капитала) понимается - сумма средств, которую

- 4. Показатель «стоимость капитала» : Представляет требуемую инвестором отдачу на вложенные ресурсы; Позволяет сделать рациональный выбор из

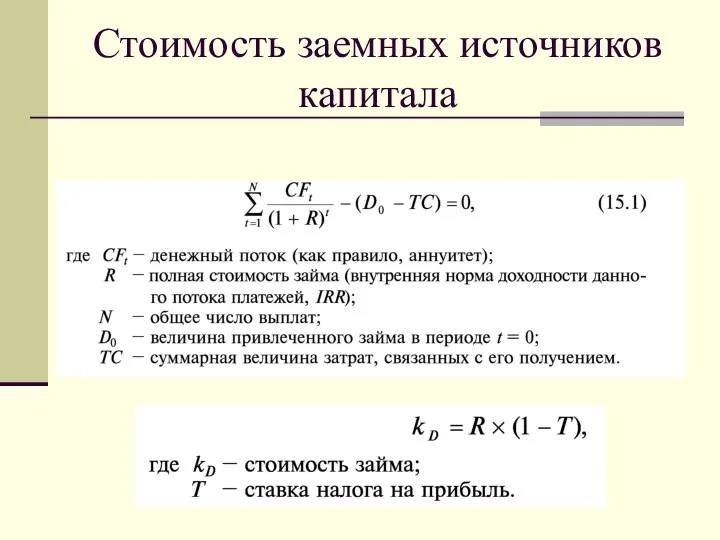

- 5. Стоимость заемных источников капитала

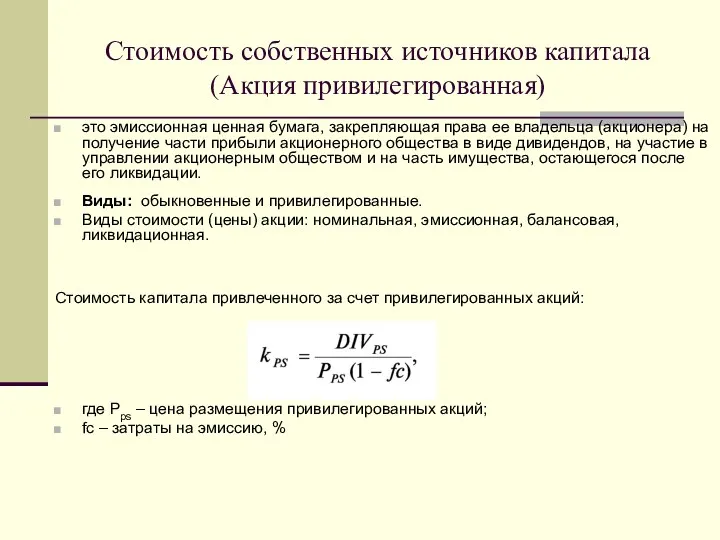

- 6. Стоимость собственных источников капитала (Акция привилегированная) это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на

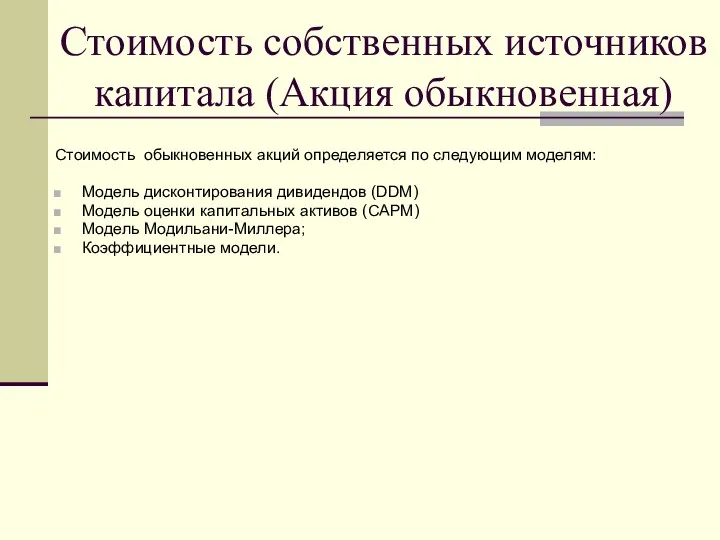

- 7. Стоимость собственных источников капитала (Акция обыкновенная) Стоимость обыкновенных акций определяется по следующим моделям: Модель дисконтирования дивидендов

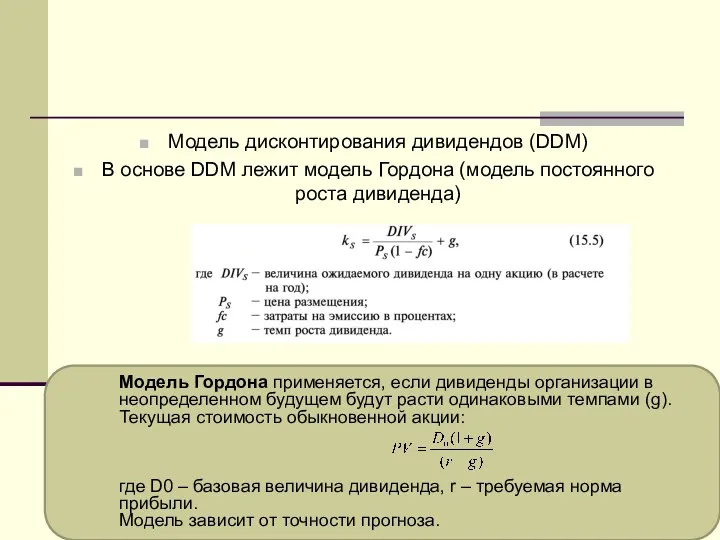

- 8. Модель дисконтирования дивидендов (DDM) В основе DDM лежит модель Гордона (модель постоянного роста дивиденда) Модель Гордона

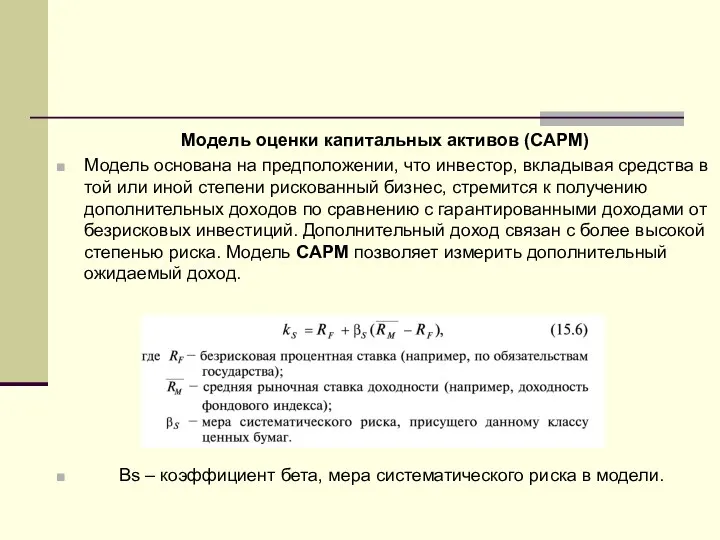

- 9. Модель оценки капитальных активов (CAPM) Модель основана на предположении, что инвестор, вкладывая средства в той или

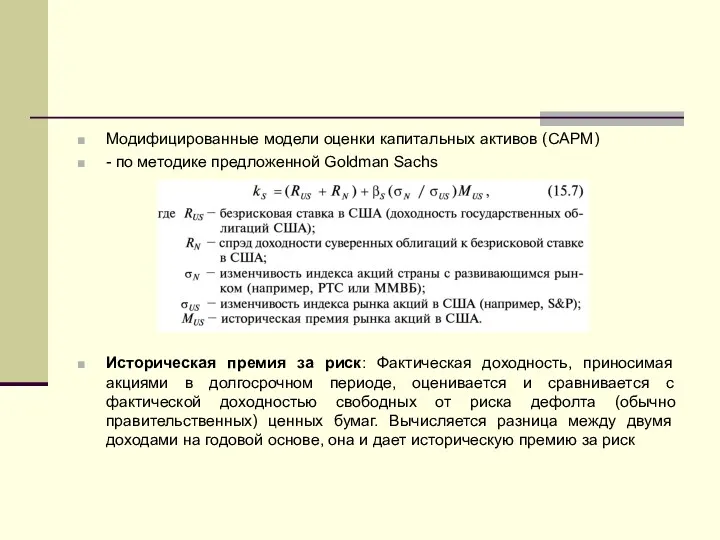

- 10. Модифицированные модели оценки капитальных активов (CAPM) - по методике предложенной Goldman Sachs Историческая премия за риск:

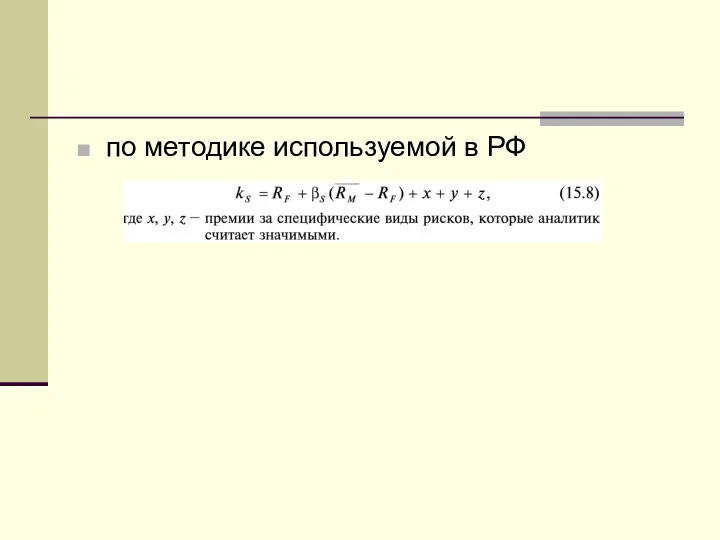

- 11. по методике используемой в РФ

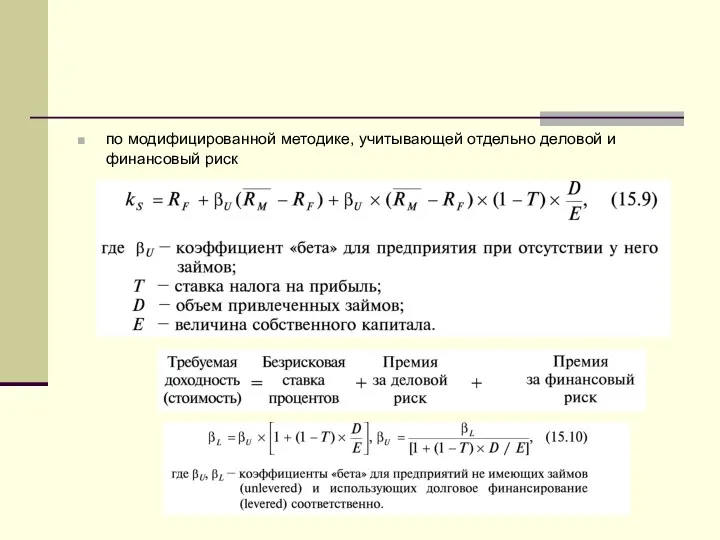

- 12. по модифицированной методике, учитывающей отдельно деловой и финансовый риск

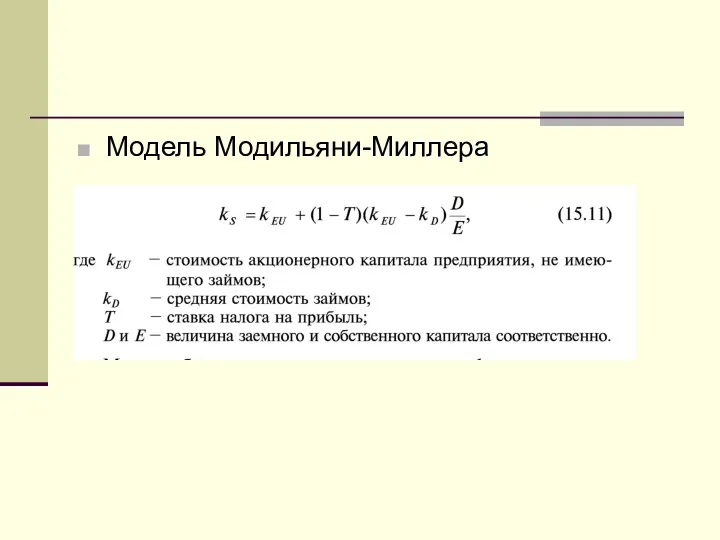

- 13. Модель Модильяни-Миллера

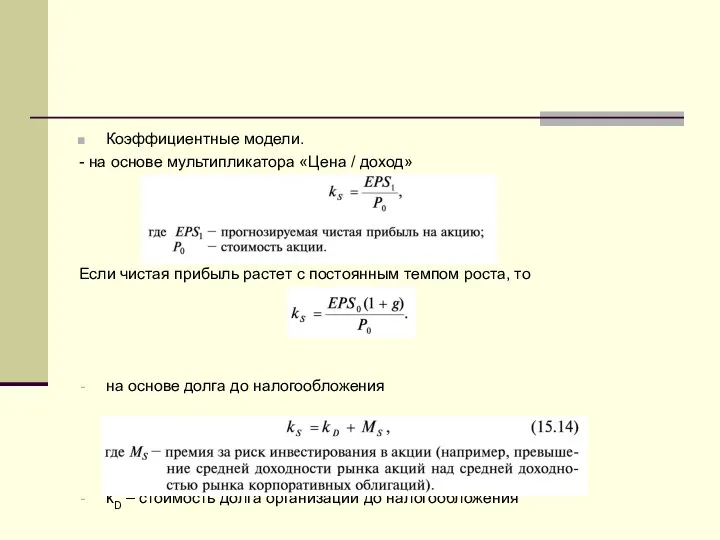

- 14. Коэффициентные модели. - на основе мультипликатора «Цена / доход» Если чистая прибыль растет с постоянным темпом

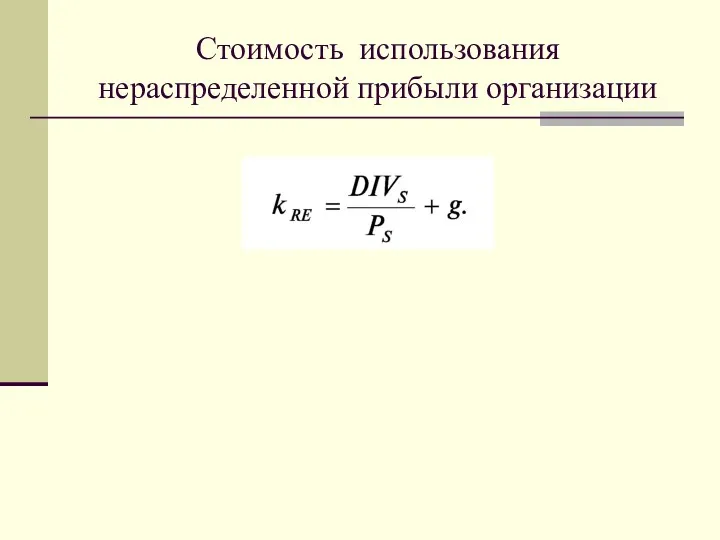

- 15. Стоимость использования нераспределенной прибыли организации

- 16. Средневзвешенная (WACC) и предельная (МСС) стоимости капитала, методика их расчета. Структура капитала компании отражает соотношение заемного

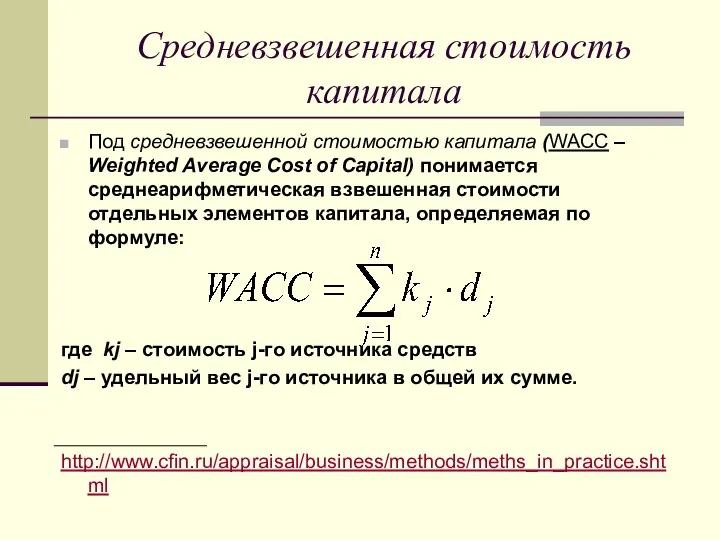

- 17. Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital) понимается среднеарифметическая взвешенная стоимости отдельных

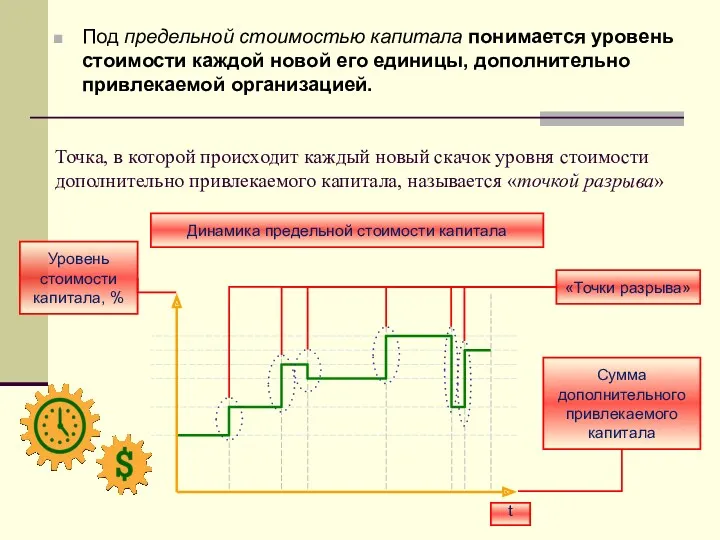

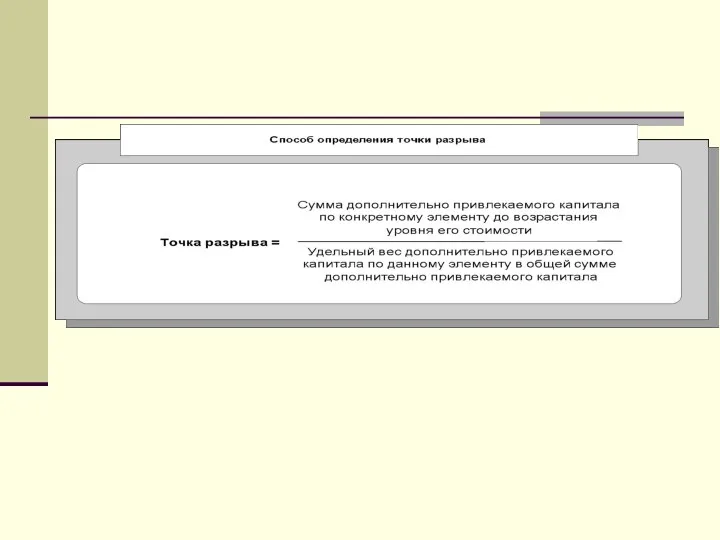

- 18. Сумма дополнительного привлекаемого капитала Уровень стоимости капитала, % Динамика предельной стоимости капитала Под предельной стоимостью капитала

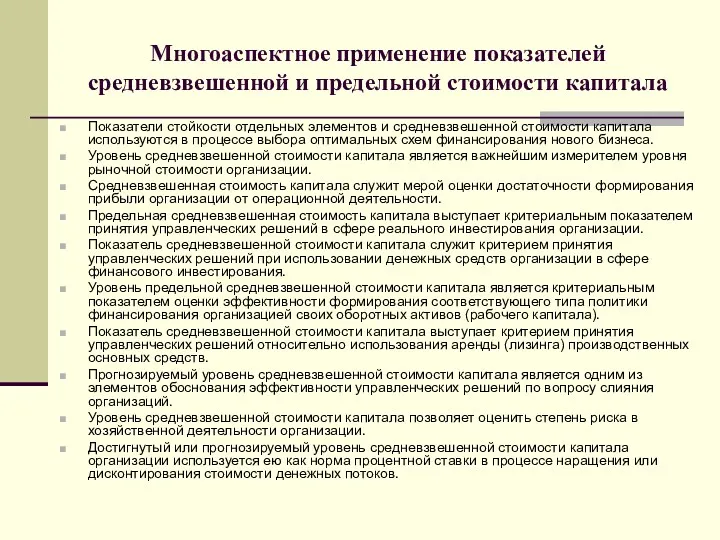

- 20. Многоаспектное применение показателей средневзвешенной и предельной стоимости капитала Показатели стойкости отдельных элементов и средневзвешенной стоимости капитала

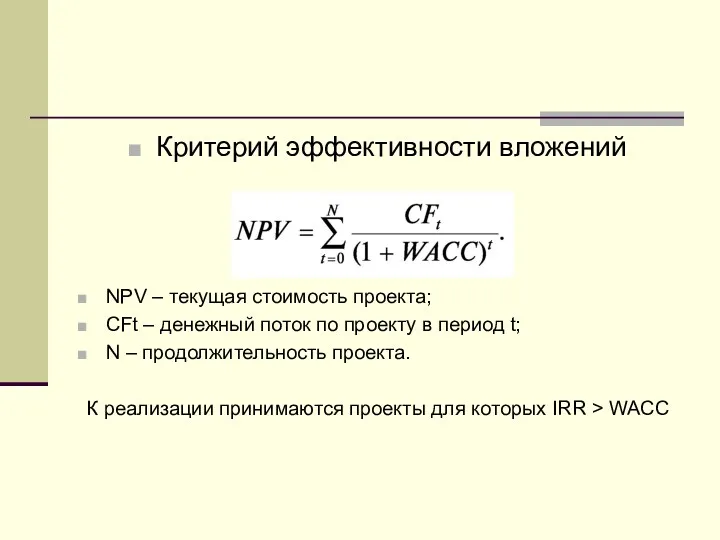

- 21. Критерий эффективности вложений NPV – текущая стоимость проекта; CFt – денежный поток по проекту в период

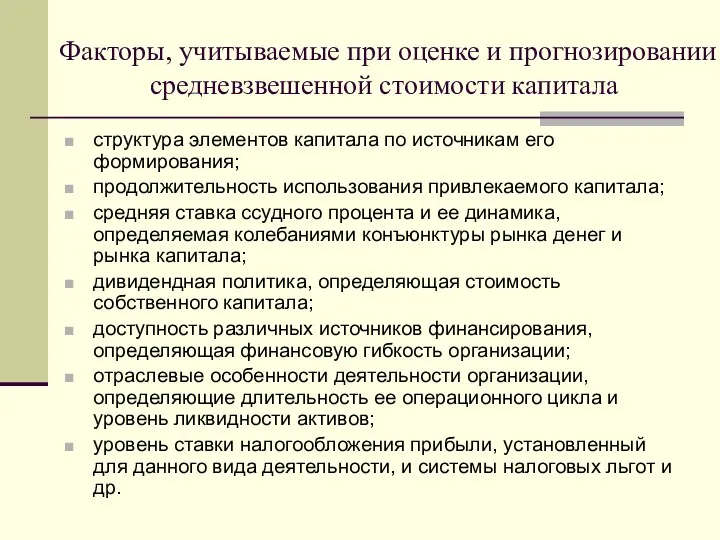

- 22. Факторы, учитываемые при оценке и прогнозировании средневзвешенной стоимости капитала структура элементов капитала по источникам его формирования;

- 23. Управление структурой капитала Факторы, влияющие на выбор источников финансирования Гибкость Подверженность рискам Прибыль Контроль собственников Временной

- 24. Правила формирования рациональной структуры капитала (http://studopedia.net/3_45759_kriterii-formirovaniya-ratsionalnoy-strukturi-istochnikov-sredstv-predpriyatiya.html) При формировании рациональной структуры источников средств предприятия исходят из установок:

- 25. Пороговое (критическое) значение нетто-результата эксплуатации инвестиций ‑ это такое его значение, при котором рентабельность собственных средств

- 26. Индивидуальные важные и взаимозависимые факторы учитываемые при определении рациональной структуры капитала: 1) темпы наращивания оборота предприятия,

- 27. Рациональную структуру капитала целесообразно регулярно пересматривать, т.к.: 1) финансирование - пульсирующий процесс. Потребность в средствах, изящно

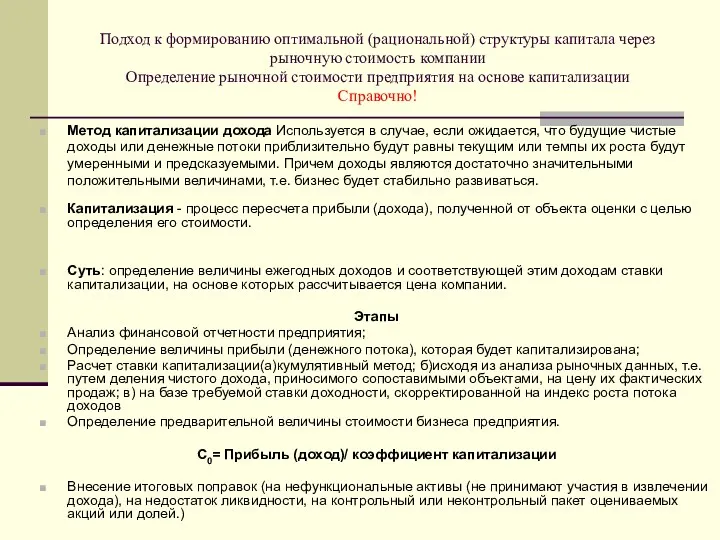

- 28. Подход к формированию оптимальной (рациональной) структуры капитала через рыночную стоимость компании Определение рыночной стоимости предприятия на

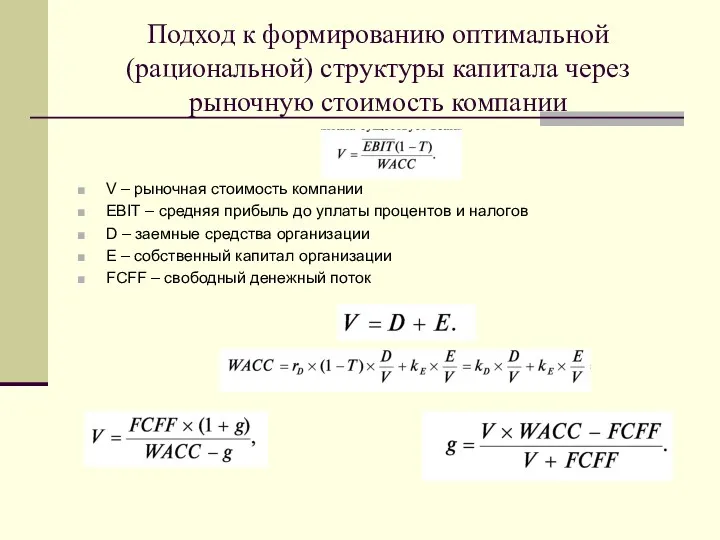

- 29. Подход к формированию оптимальной (рациональной) структуры капитала через рыночную стоимость компании V – рыночная стоимость компании

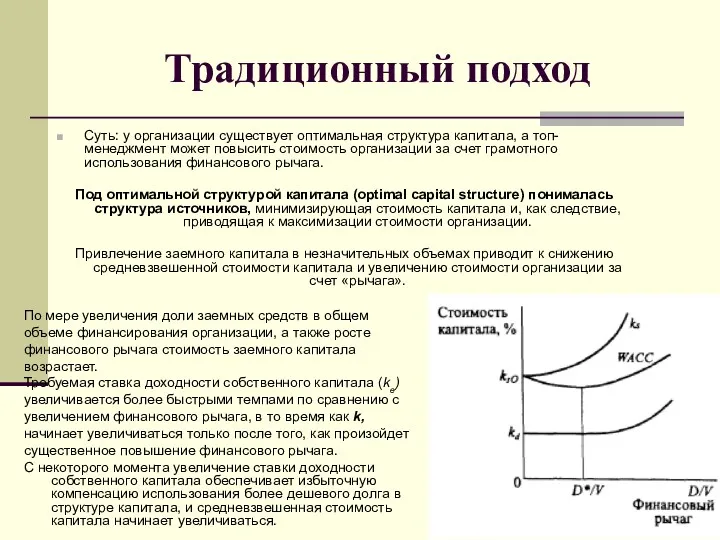

- 30. Традиционный подход Суть: у организации существует оптимальная структура капитала, а топ-менеджмент может повысить стоимость организации за

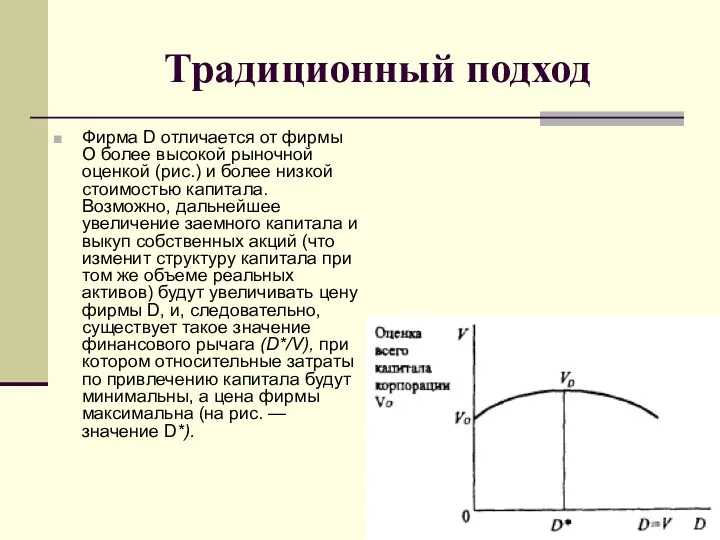

- 31. Традиционный подход Фирма D отличается от фирмы О более высокой рыночной оценкой (рис.) и более низкой

- 32. Модель Модильяни – Миллера (концепции индифферентности структуры капитала ) Допущения модели Отсутствуют корпоративные налоги и налоги

- 33. Модель Модильяни – Миллера без учета налогов (1958 г) Утверждение I. Стоимость любой фирмы определяется путем

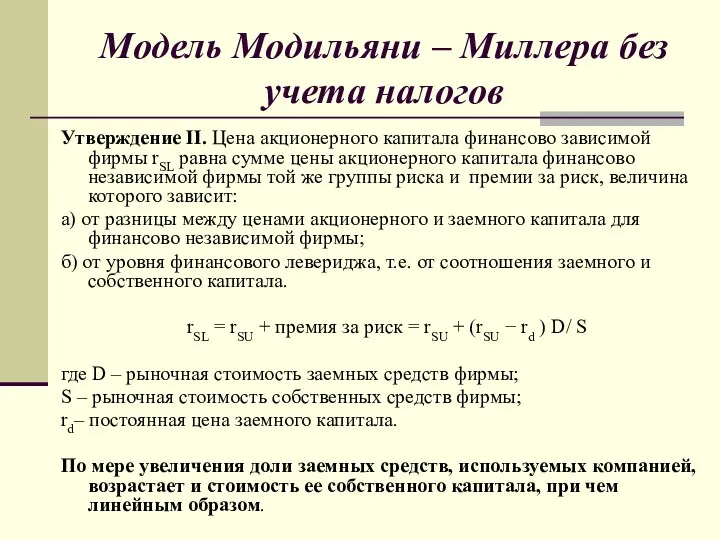

- 34. Модель Модильяни – Миллера без учета налогов Утверждение II. Цена акционерного капитала финансово зависимой фирмы rSL

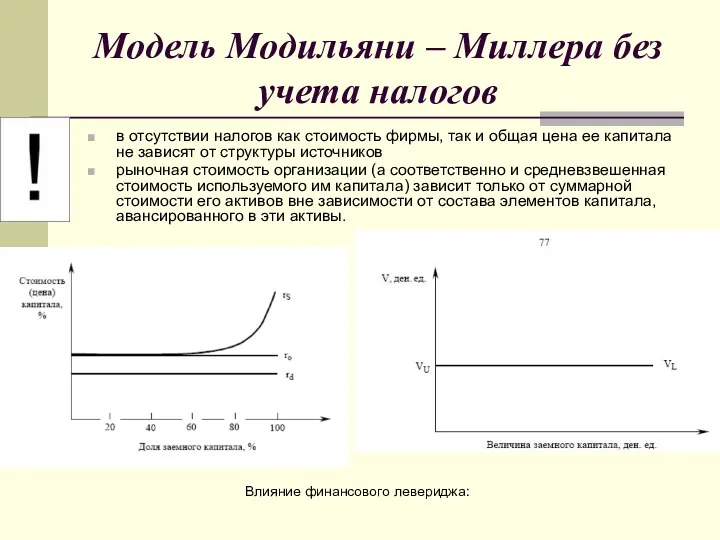

- 35. Модель Модильяни – Миллера без учета налогов в отсутствии налогов как стоимость фирмы, так и общая

- 36. Арбитражное доказательство модели Модильяни – Миллера Под арбитражем подразумевается одновременная покупка и продажа в основном одинаковых

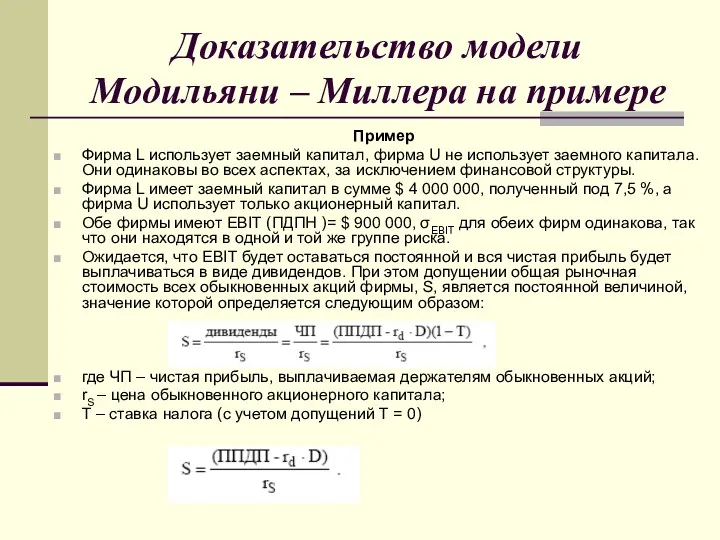

- 37. Доказательство модели Модильяни – Миллера на примере Пример Фирма L использует заемный капитал, фирма U не

- 38. Доказательство модели Модильяни – Миллера на примере Предположим, что до начала арбитража обе фирмы имеют одинаковую

- 39. Доказательство модели Модильяни – Миллера на примере ММ считают, что это – ситуация неравновесия, которая не

- 40. Модель ММ с учетом налогов (1963 г.) Заемное финансирование увеличивает стоимость фирмы, так как проценты по

- 41. Модель ММ с учетом налогов Утверждение II. Цена акционерного капитала финансово зависимой фирмы равна сумме цены

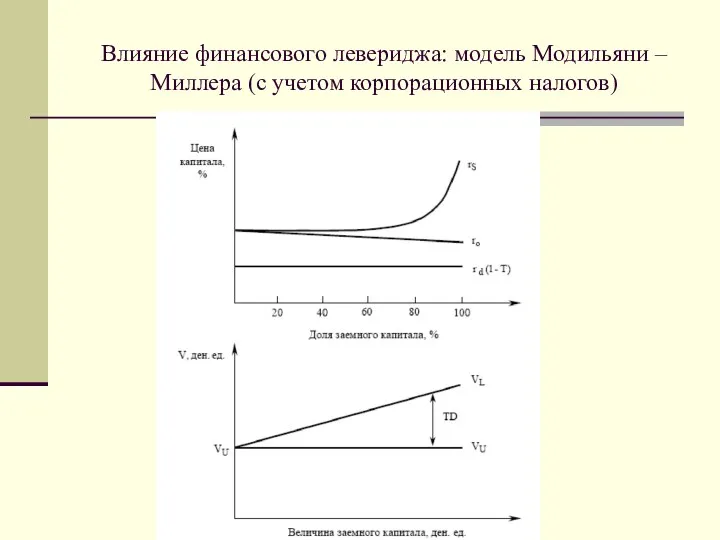

- 42. Влияние финансового левериджа: модель Модильяни – Миллера (с учетом корпорационных налогов)

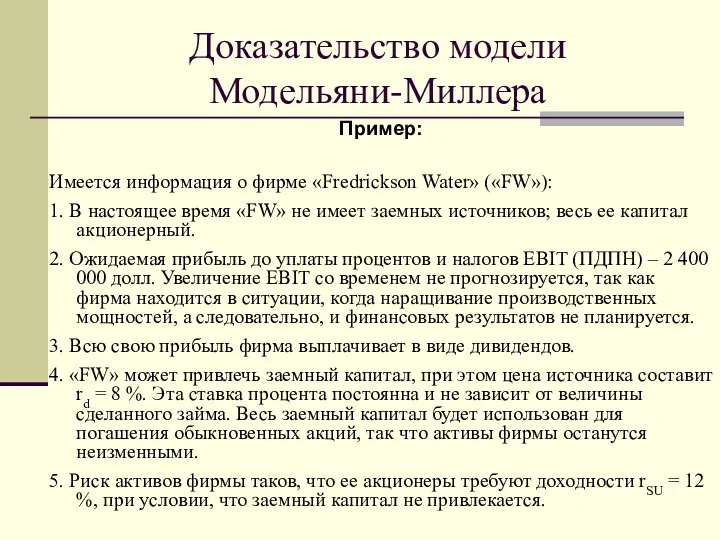

- 43. Доказательство модели Модельяни-Миллера Пример: Имеется информация о фирме «Fredrickson Water» («FW»): 1. В настоящее время «FW»

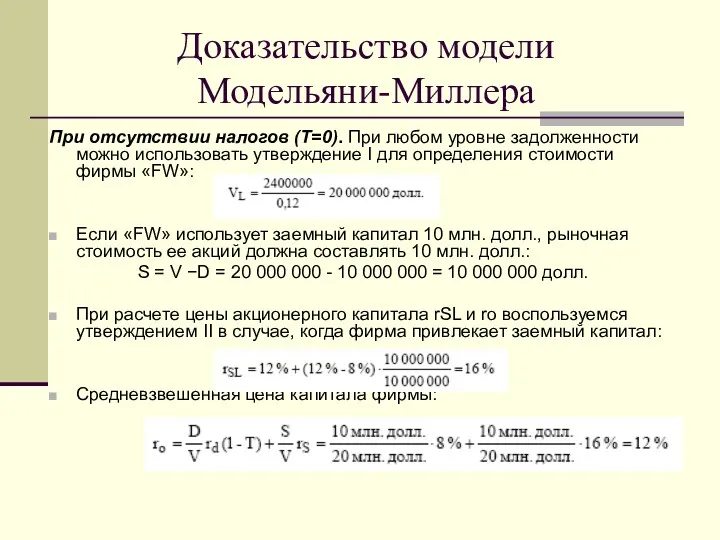

- 44. Доказательство модели Модельяни-Миллера При отсутствии налогов (Т=0). При любом уровне задолженности можно использовать утверждение I для

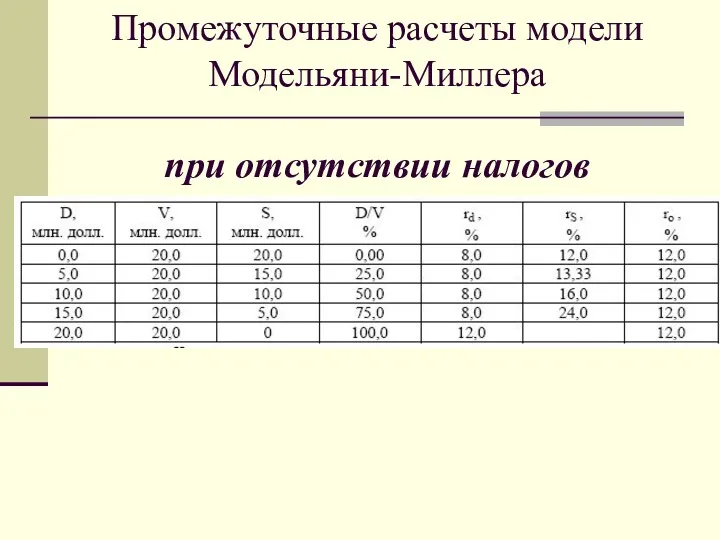

- 45. Промежуточные расчеты модели Модельяни-Миллера при отсутствии налогов

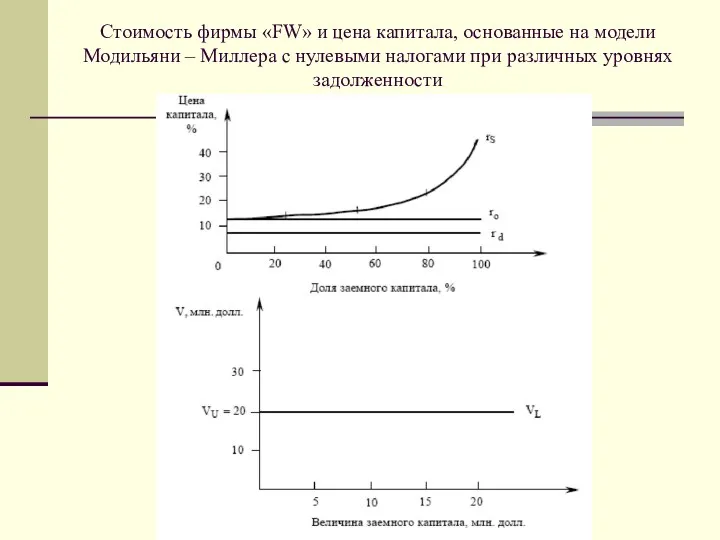

- 46. Стоимость фирмы «FW» и цена капитала, основанные на модели Модильяни – Миллера с нулевыми налогами при

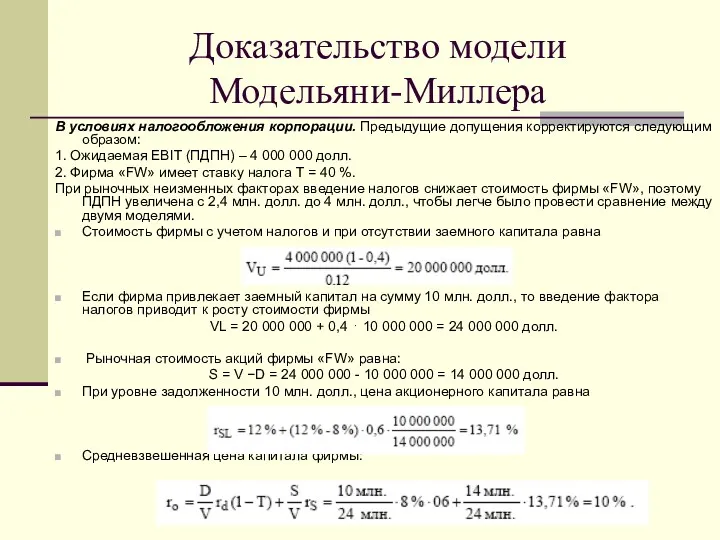

- 47. Доказательство модели Модельяни-Миллера В условиях налогообложения корпорации. Предыдущие допущения корректируются следующим образом: 1. Ожидаемая EBIT (ПДПН)

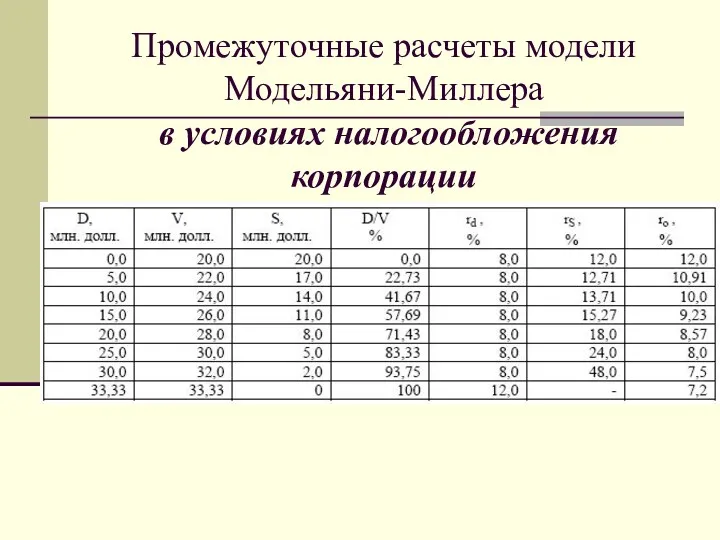

- 48. Промежуточные расчеты модели Модельяни-Миллера в условиях налогообложения корпорации

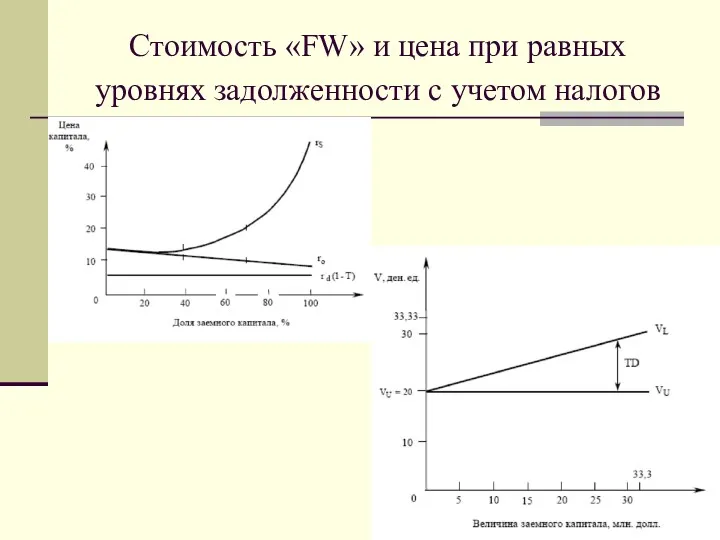

- 49. Стоимость «FW» и цена при равных уровнях задолженности с учетом налогов

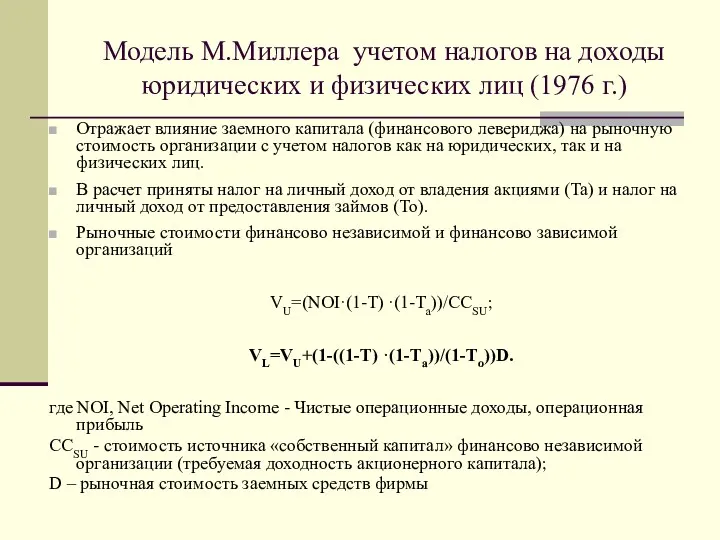

- 50. Модель М.Миллера учетом налогов на доходы юридических и физических лиц (1976 г.) Отражает влияние заемного капитала

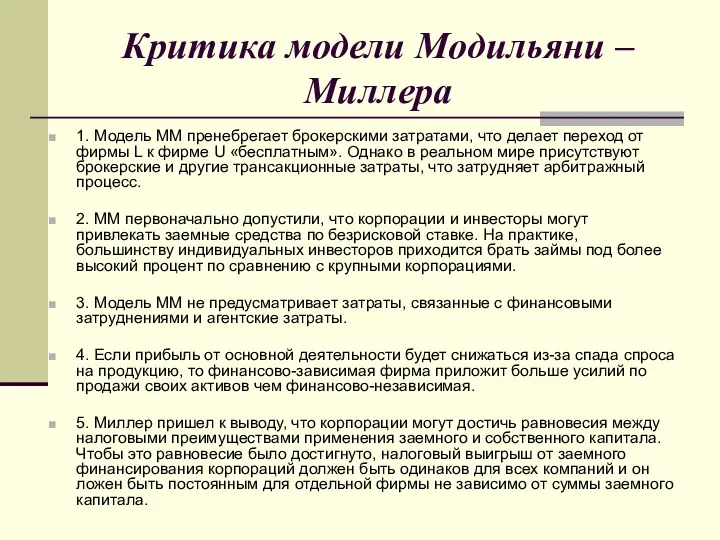

- 51. Критика модели Модильяни – Миллера 1. Модель ММ пренебрегает брокерскими затратами, что делает переход от фирмы

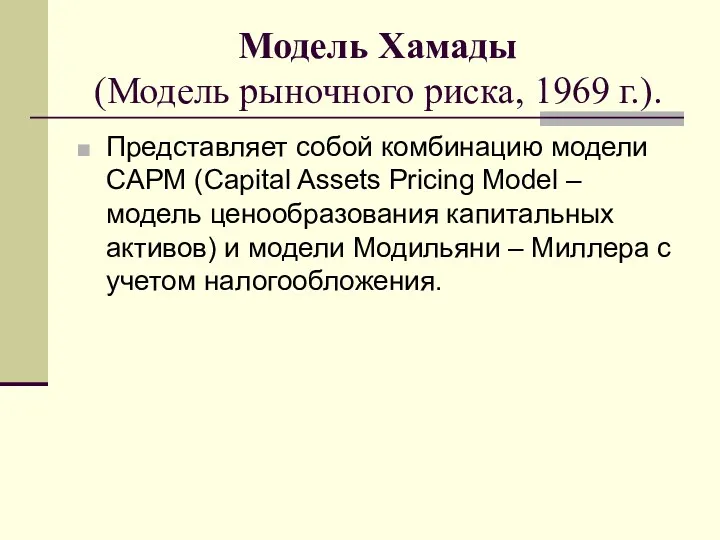

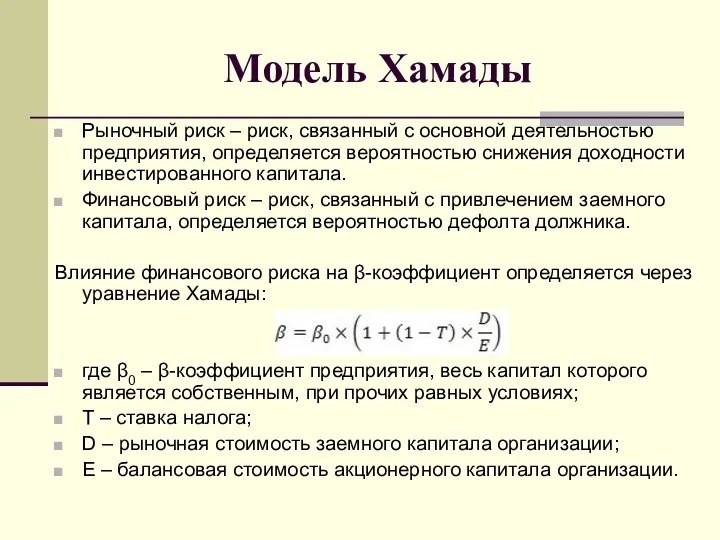

- 52. Модель Хамады (Модель рыночного риска, 1969 г.). Представляет собой комбинацию модели CAPM (Capital Assets Pricing Model

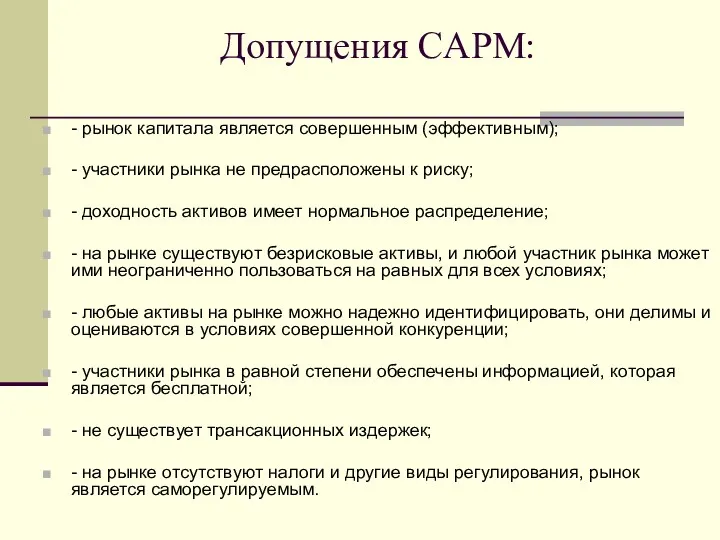

- 53. Допущения CAPM: - рынок капитала является совершенным (эффективным); - участники рынка не предрасположены к риску; -

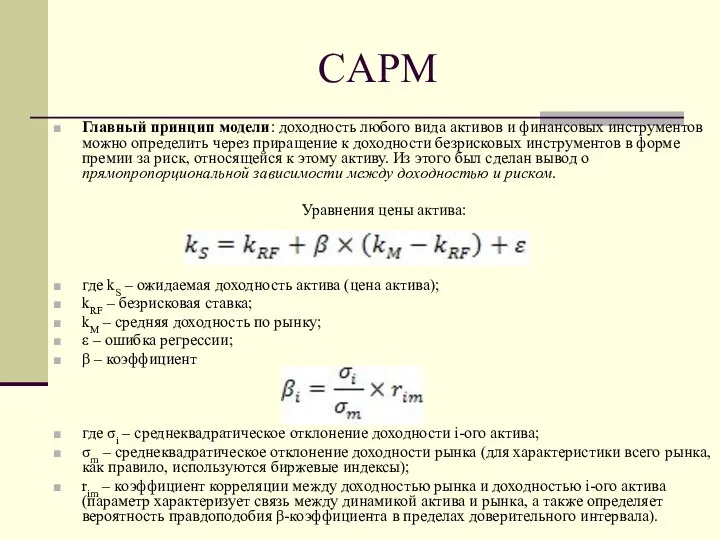

- 54. CAPM Главный принцип модели: доходность любого вида активов и финансовых инструментов можно определить через приращение к

- 55. Модель Хамады Рыночный риск – риск, связанный с основной деятельностью предприятия, определяется вероятностью снижения доходности инвестированного

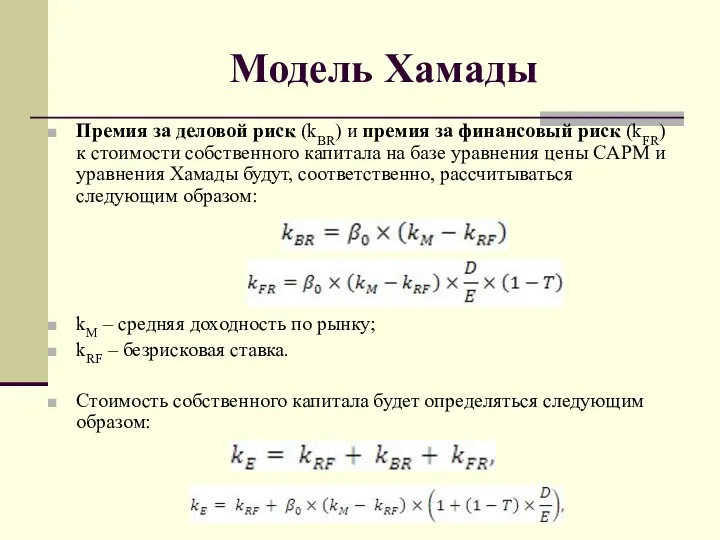

- 56. Модель Хамады Премия за деловой риск (kBR) и премия за финансовый риск (kFR) к стоимости собственного

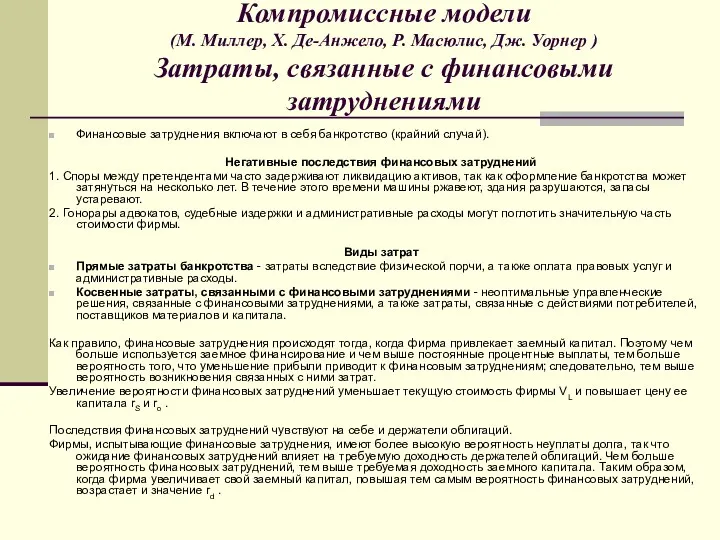

- 57. Компромиссные модели (М. Миллер, X. Де-Анжело, Р. Масюлис, Дж. Уорнер ) Затраты, связанные с финансовыми затруднениями

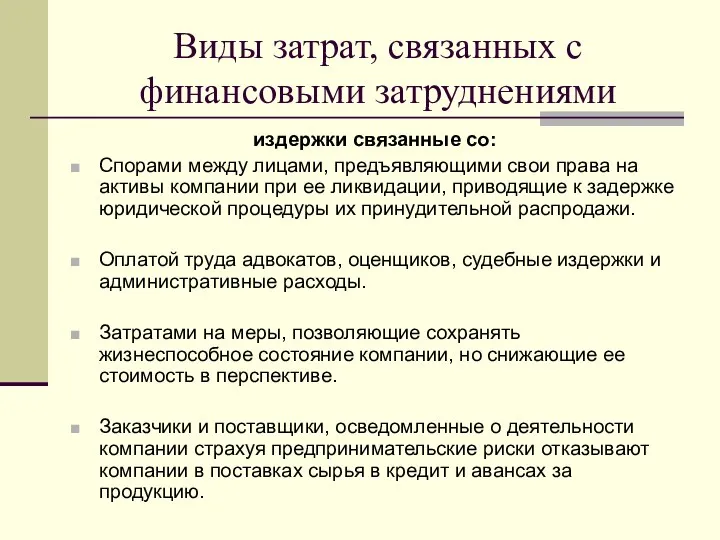

- 58. Виды затрат, связанных с финансовыми затруднениями издержки связанные со: Спорами между лицами, предъявляющими свои права на

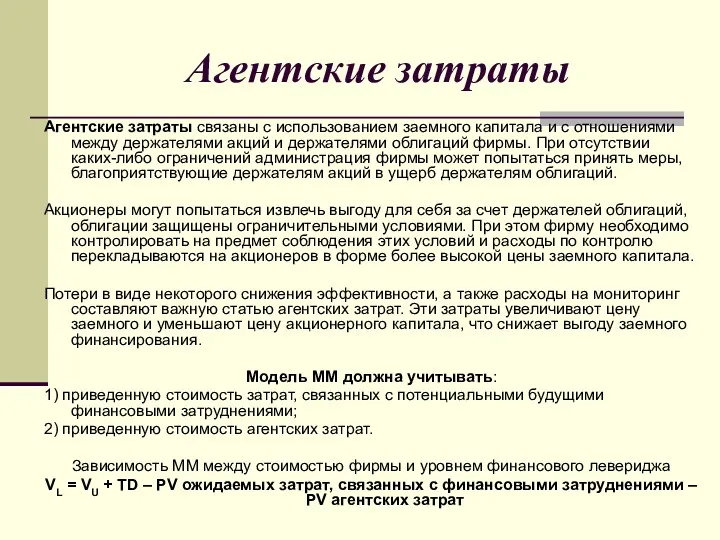

- 60. Агентские затраты Агентские затраты связаны с использованием заемного капитала и с отношениями между держателями акций и

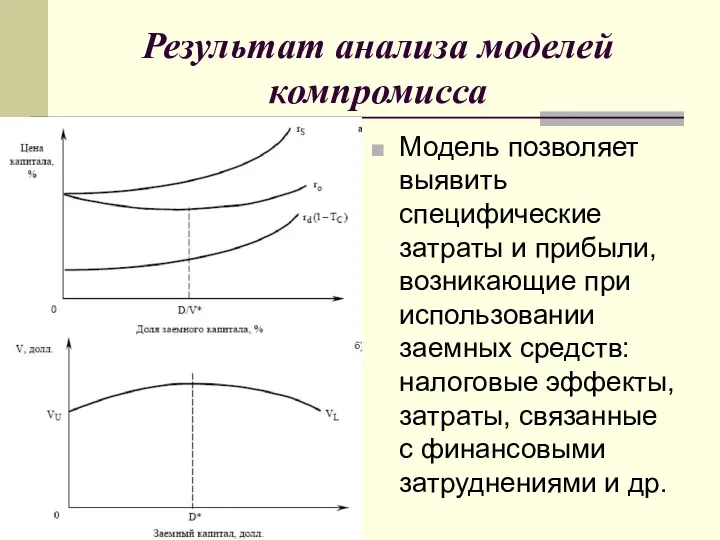

- 61. Результат анализа моделей компромисса Модель позволяет выявить специфические затраты и прибыли, возникающие при использовании заемных средств:

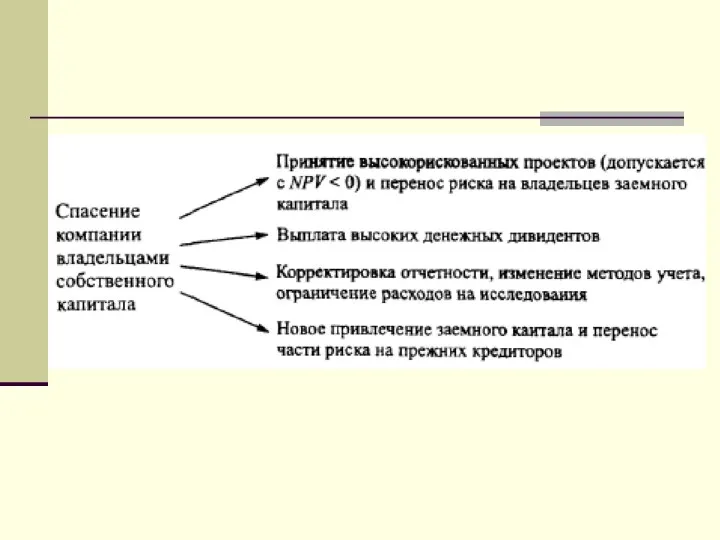

- 62. Компромиссная модель структуры капитала Выводы: Доля заемного капитала влияет на его цену, цену собственного капитала и

- 63. Выводы относительно применения заемного финансирования (модели компромисса): При прочих равных условиях фирмы с высоким уровнем делового

- 64. Концепции противоречия интересов (http://window.edu.ru/window_catalog/pdf2txt?p_id=12703&p_page=8) 1. Теория асимметричной информации 2. Теория сигнализирования (сигнальная теория) 3.Теория мониторинговых затрат

- 65. Выводы Г. Дональдсона, 60-х г XX в (Теория иерархии) 1) предприятия предпочитают финансироваться за счет внутренних

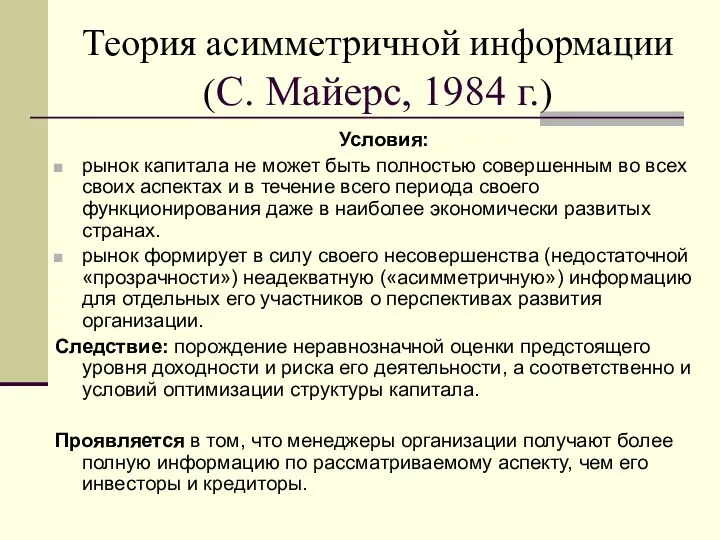

- 66. Теория асимметричной информации (С. Майерс, 1984 г.) Условия: рынок капитала не может быть полностью совершенным во

- 67. Пример: условие Предприятие имеет в обращении 10 000 обыкновенных акций по текущей цене 190 руб. Рыночная

- 68. Пример: решение 1. Симметричная информация. Руководство может передать свою информацию общественности и все инвесторы будут располагать

- 69. Пример: решение 2. Асимметричная информация до выпуска акций. Руководство не способно информировать инвесторов об истинной стоимости

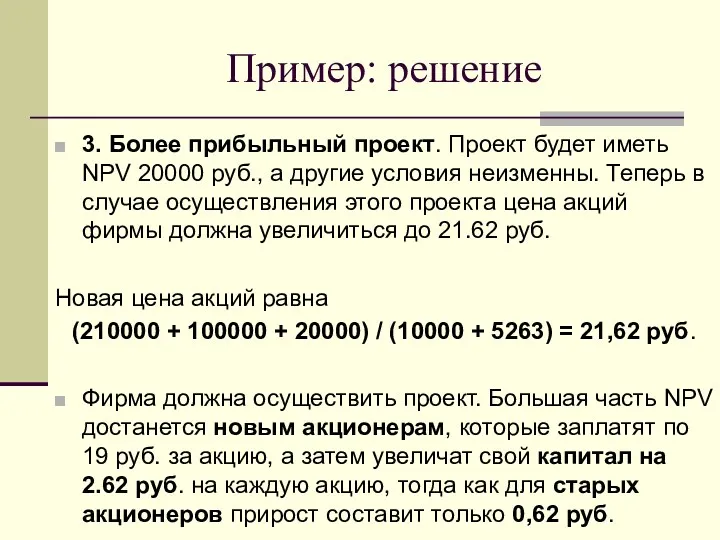

- 70. Пример: решение 3. Более прибыльный проект. Проект будет иметь NPV 20000 руб., а другие условия неизменны.

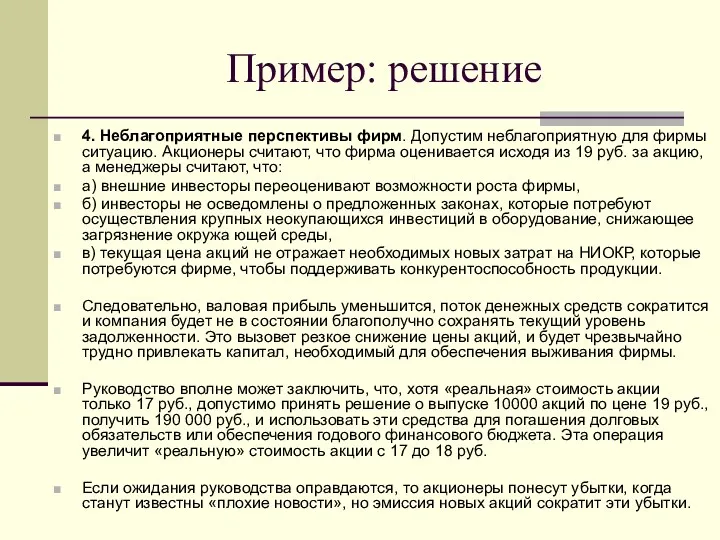

- 71. Пример: решение 4. Неблагоприятные перспективы фирм. Допустим неблагоприятную для фирмы ситуацию. Акционеры считают, что фирма оценивается

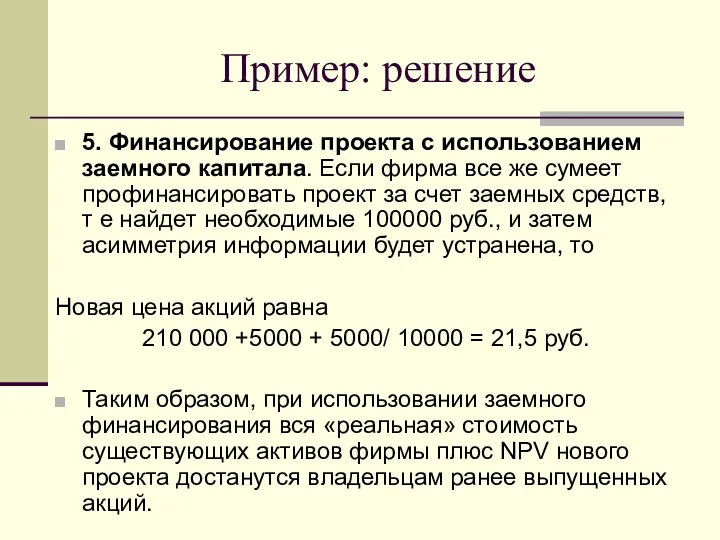

- 72. Пример: решение 5. Финансирование проекта с использованием заемного капитала. Если фирма все же сумеет профинансировать проект

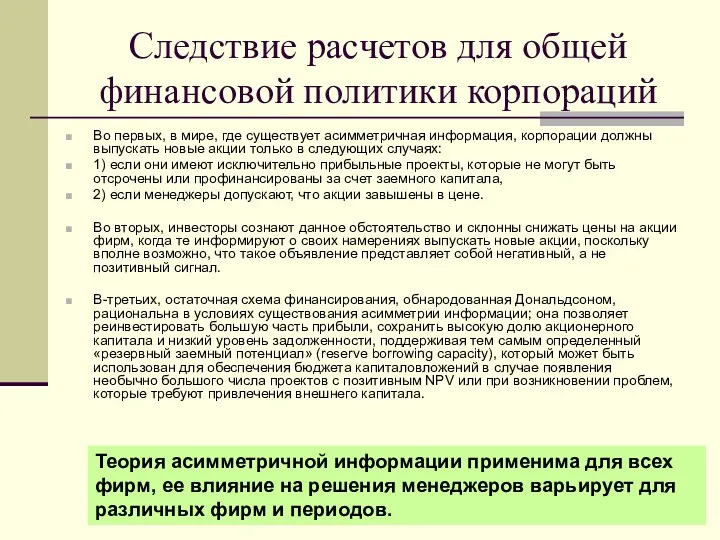

- 73. Следствие расчетов для общей финансовой политики корпораций Во первых, в мире, где существует асимметричная информация, корпорации

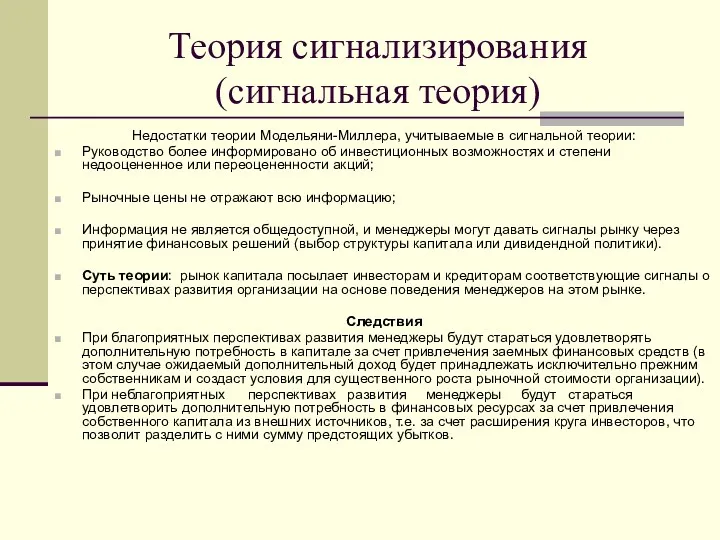

- 74. Теория сигнализирования (сигнальная теория) Недостатки теории Модельяни-Миллера, учитываемые в сигнальной теории: Руководство более информировано об инвестиционных

- 75. * Более рискованные проекты финансируются через эмиссию акций по методу максимальных усилий (best efford), когда неполная

- 76. Теория и практика рыночных сигналов

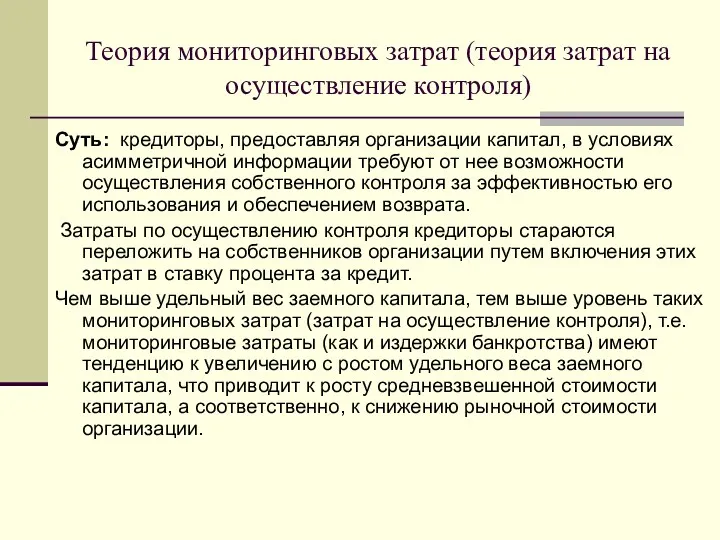

- 77. Теория мониторинговых затрат (теория затрат на осуществление контроля) Суть: кредиторы, предоставляя организации капитал, в условиях асимметричной

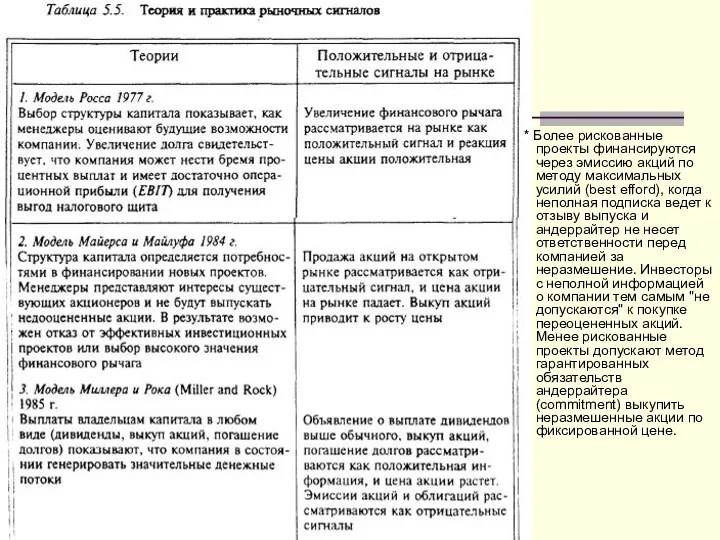

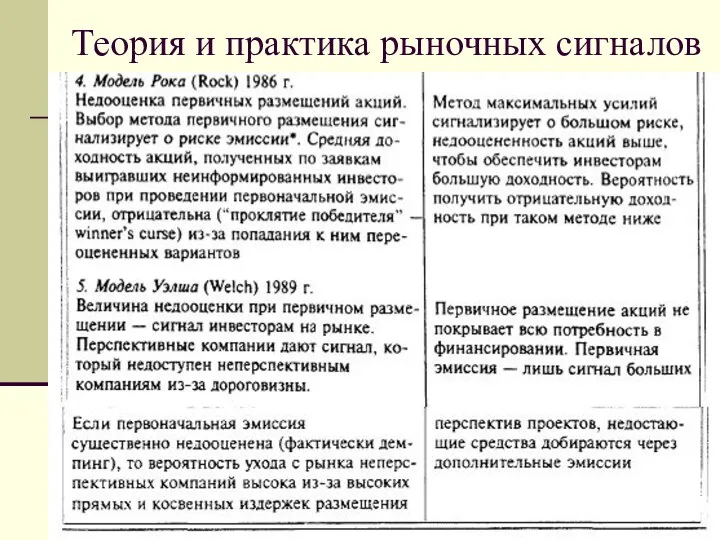

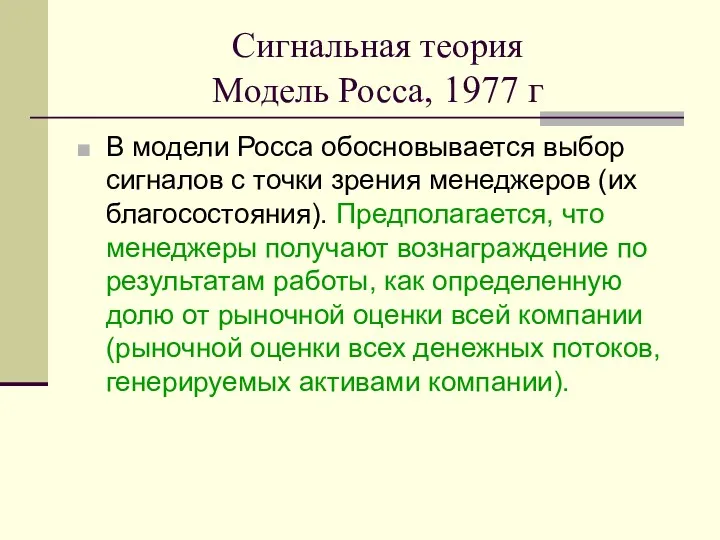

- 78. Сигнальная теория Модель Росса, 1977 г В модели Росса обосновывается выбор сигналов с точки зрения менеджеров

- 80. Скачать презентацию

Лекция 7. Структура капитала предприятия и методы ее оптимизации (4/4)

Капитал: понятие,

Лекция 7. Структура капитала предприятия и методы ее оптимизации (4/4)

Капитал: понятие,

Стоимость и структура капитала

Под стоимостью капитала (ценой капитала, ценностью капитала) понимается

Стоимость и структура капитала

Под стоимостью капитала (ценой капитала, ценностью капитала) понимается

Показатель «стоимость капитала» :

Представляет требуемую инвестором отдачу на вложенные ресурсы;

Позволяет сделать

Показатель «стоимость капитала» :

Представляет требуемую инвестором отдачу на вложенные ресурсы;

Позволяет сделать

Стоимость заемных источников капитала

Стоимость заемных источников капитала

Стоимость собственных источников капитала (Акция привилегированная)

это эмиссионная ценная бумага, закрепляющая права

Стоимость собственных источников капитала (Акция привилегированная)

это эмиссионная ценная бумага, закрепляющая права

Стоимость собственных источников капитала (Акция обыкновенная)

Стоимость обыкновенных акций определяется по следующим

Стоимость собственных источников капитала (Акция обыкновенная)

Стоимость обыкновенных акций определяется по следующим

Модель дисконтирования дивидендов (DDM)

В основе DDM лежит модель Гордона (модель постоянного

Модель дисконтирования дивидендов (DDM)

В основе DDM лежит модель Гордона (модель постоянного

Модель оценки капитальных активов (CAPM)

Модель основана на предположении, что инвестор, вкладывая

Модель оценки капитальных активов (CAPM)

Модель основана на предположении, что инвестор, вкладывая

Модифицированные модели оценки капитальных активов (CAPM)

- по методике предложенной Goldman Sachs

Историческая

Модифицированные модели оценки капитальных активов (CAPM)

- по методике предложенной Goldman Sachs

Историческая

по методике используемой в РФ

по методике используемой в РФ

по модифицированной методике, учитывающей отдельно деловой и финансовый риск

по модифицированной методике, учитывающей отдельно деловой и финансовый риск

Модель Модильяни-Миллера

Модель Модильяни-Миллера

Коэффициентные модели.

- на основе мультипликатора «Цена / доход»

Если чистая прибыль растет

Коэффициентные модели.

- на основе мультипликатора «Цена / доход»

Если чистая прибыль растет

Стоимость использования нераспределенной прибыли организации

Стоимость использования нераспределенной прибыли организации

Средневзвешенная (WACC) и предельная (МСС) стоимости капитала, методика их расчета.

Структура

Средневзвешенная (WACC) и предельная (МСС) стоимости капитала, методика их расчета.

Структура

Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital)

Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital)

Сумма дополнительного привлекаемого капитала

Уровень стоимости капитала, %

Динамика предельной стоимости капитала

Под предельной

Сумма дополнительного привлекаемого капитала

Уровень стоимости капитала, %

Динамика предельной стоимости капитала

Под предельной

Многоаспектное применение показателей средневзвешенной и предельной стоимости капитала

Показатели стойкости отдельных элементов

Многоаспектное применение показателей средневзвешенной и предельной стоимости капитала

Показатели стойкости отдельных элементов

Критерий эффективности вложений

NPV – текущая стоимость проекта;

CFt – денежный поток по

Критерий эффективности вложений

NPV – текущая стоимость проекта;

CFt – денежный поток по

Факторы, учитываемые при оценке и прогнозировании средневзвешенной стоимости капитала

структура элементов капитала

Факторы, учитываемые при оценке и прогнозировании средневзвешенной стоимости капитала

структура элементов капитала

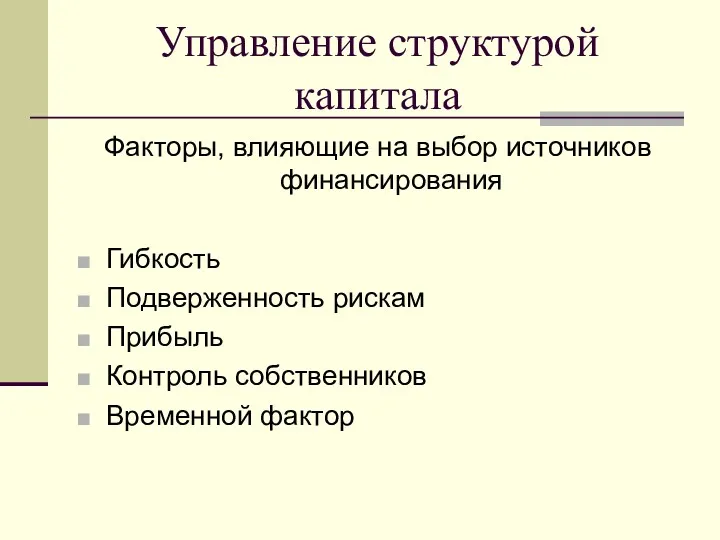

Управление структурой капитала

Факторы, влияющие на выбор источников финансирования

Гибкость

Подверженность рискам

Прибыль

Контроль собственников

Временной фактор

Управление структурой капитала

Факторы, влияющие на выбор источников финансирования

Гибкость

Подверженность рискам

Прибыль

Контроль собственников

Временной фактор

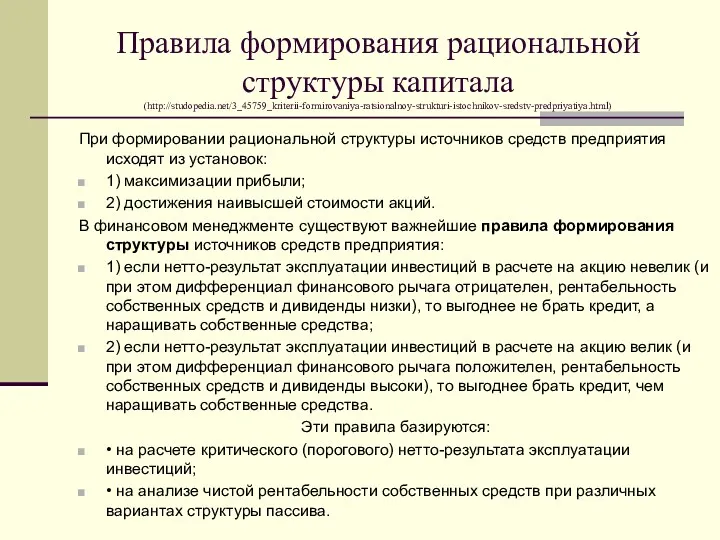

Правила формирования рациональной структуры капитала

(http://studopedia.net/3_45759_kriterii-formirovaniya-ratsionalnoy-strukturi-istochnikov-sredstv-predpriyatiya.html)

При формировании рациональной структуры источников

Правила формирования рациональной структуры капитала

(http://studopedia.net/3_45759_kriterii-formirovaniya-ratsionalnoy-strukturi-istochnikov-sredstv-predpriyatiya.html)

При формировании рациональной структуры источников

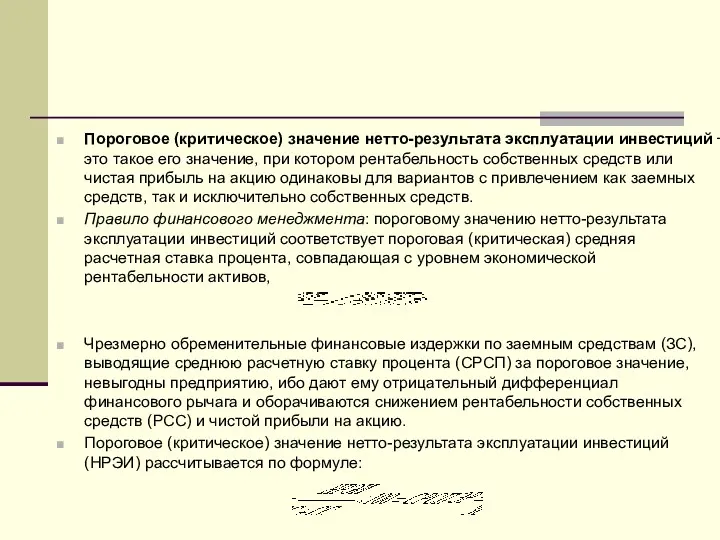

Пороговое (критическое) значение нетто-результата эксплуатации инвестиций ‑ это такое его значение,

Пороговое (критическое) значение нетто-результата эксплуатации инвестиций ‑ это такое его значение,

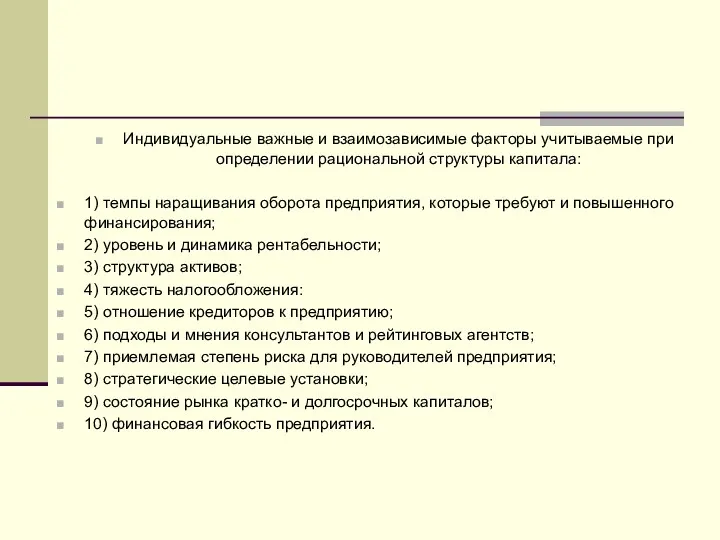

Индивидуальные важные и взаимозависимые факторы учитываемые при определении рациональной структуры капитала:

1)

Индивидуальные важные и взаимозависимые факторы учитываемые при определении рациональной структуры капитала:

1)

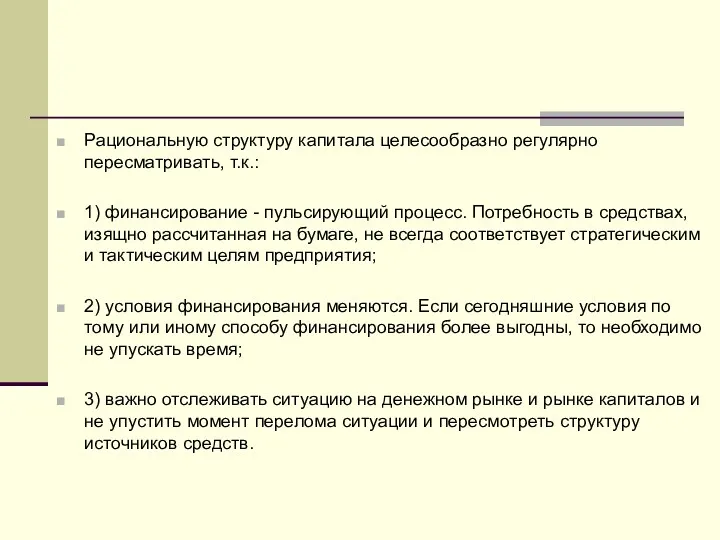

Рациональную структуру капитала целесообразно регулярно пересматривать, т.к.:

1) финансирование - пульсирующий процесс.

Рациональную структуру капитала целесообразно регулярно пересматривать, т.к.:

1) финансирование - пульсирующий процесс.

Подход к формированию оптимальной (рациональной) структуры капитала через рыночную стоимость компании

Определение

Подход к формированию оптимальной (рациональной) структуры капитала через рыночную стоимость компании Определение

Подход к формированию оптимальной (рациональной) структуры капитала через рыночную стоимость компании

V

Подход к формированию оптимальной (рациональной) структуры капитала через рыночную стоимость компании

V

Традиционный подход

Суть: у организации существует оптимальная структура капитала, а топ-менеджмент

Традиционный подход

Суть: у организации существует оптимальная структура капитала, а топ-менеджмент

Традиционный подход

Фирма D отличается от фирмы О более высокой рыночной оценкой

Традиционный подход

Фирма D отличается от фирмы О более высокой рыночной оценкой

Модель Модильяни – Миллера

(концепции индифферентности структуры капитала )

Допущения модели

Отсутствуют корпоративные налоги

Модель Модильяни – Миллера

(концепции индифферентности структуры капитала )

Допущения модели

Отсутствуют корпоративные налоги

Модель Модильяни – Миллера без учета налогов (1958 г)

Утверждение I. Стоимость

Модель Модильяни – Миллера без учета налогов (1958 г)

Утверждение I. Стоимость

Модель Модильяни – Миллера без учета налогов

Утверждение II. Цена акционерного капитала

Модель Модильяни – Миллера без учета налогов

Утверждение II. Цена акционерного капитала

Модель Модильяни – Миллера без учета налогов

в отсутствии налогов как стоимость

Модель Модильяни – Миллера без учета налогов

в отсутствии налогов как стоимость

Арбитражное доказательство модели Модильяни – Миллера

Под арбитражем подразумевается одновременная покупка

Арбитражное доказательство модели Модильяни – Миллера

Под арбитражем подразумевается одновременная покупка

Доказательство модели Модильяни – Миллера на примере

Пример

Фирма L использует заемный капитал,

Доказательство модели Модильяни – Миллера на примере

Пример

Фирма L использует заемный капитал,

Доказательство модели Модильяни – Миллера на примере

Предположим, что до начала арбитража

Доказательство модели Модильяни – Миллера на примере

Предположим, что до начала арбитража

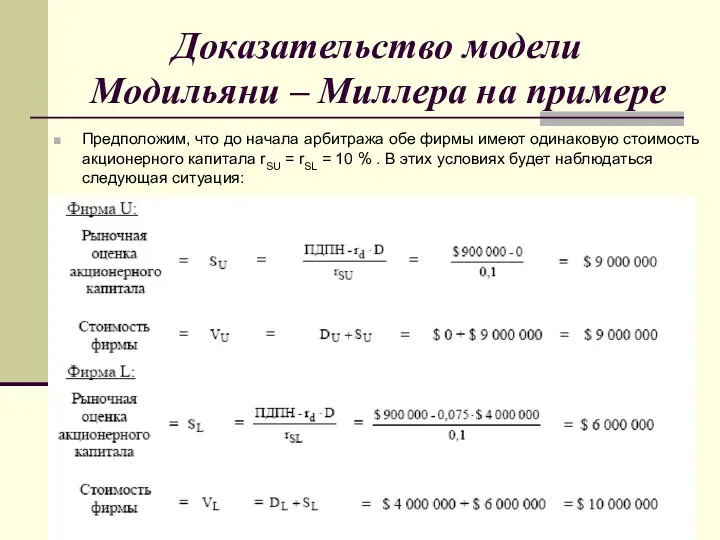

Доказательство модели Модильяни – Миллера на примере

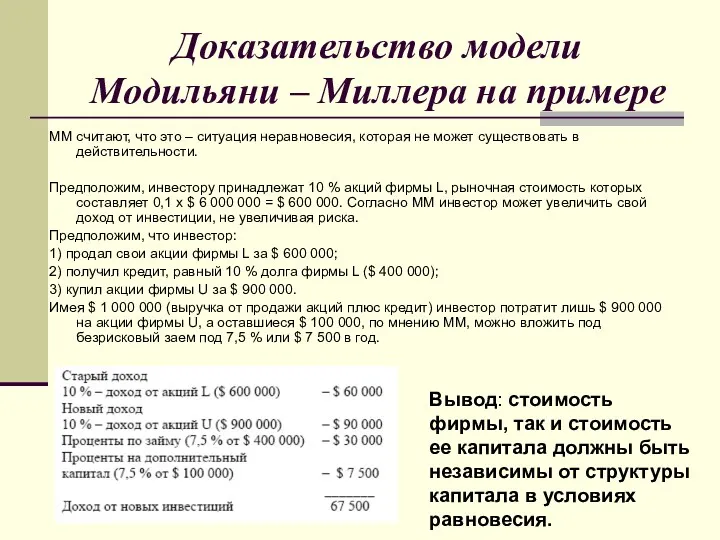

ММ считают, что это –

Доказательство модели Модильяни – Миллера на примере

ММ считают, что это –

Модель ММ с учетом налогов (1963 г.)

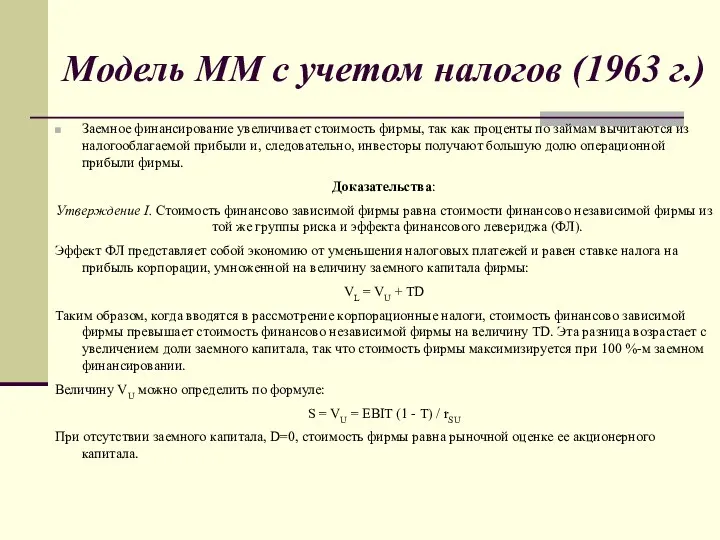

Заемное финансирование увеличивает стоимость фирмы,

Модель ММ с учетом налогов (1963 г.)

Заемное финансирование увеличивает стоимость фирмы,

Модель ММ с учетом налогов

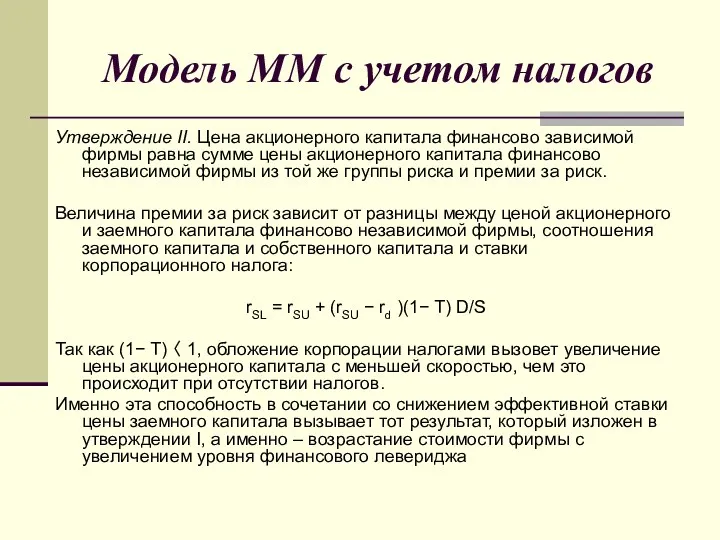

Утверждение II. Цена акционерного капитала финансово зависимой

Модель ММ с учетом налогов

Утверждение II. Цена акционерного капитала финансово зависимой

Влияние финансового левериджа: модель Модильяни – Миллера (с учетом корпорационных налогов)

Влияние финансового левериджа: модель Модильяни – Миллера (с учетом корпорационных налогов)

Доказательство модели

Модельяни-Миллера

Пример:

Имеется информация о фирме «Fredrickson Water» («FW»):

1. В настоящее

Доказательство модели

Модельяни-Миллера

Пример:

Имеется информация о фирме «Fredrickson Water» («FW»):

1. В настоящее

Доказательство модели

Модельяни-Миллера

При отсутствии налогов (Т=0). При любом уровне задолженности можно

Доказательство модели

Модельяни-Миллера

При отсутствии налогов (Т=0). При любом уровне задолженности можно

Промежуточные расчеты модели

Модельяни-Миллера

при отсутствии налогов

Промежуточные расчеты модели

Модельяни-Миллера

при отсутствии налогов

Стоимость фирмы «FW» и цена капитала, основанные на модели Модильяни –

Стоимость фирмы «FW» и цена капитала, основанные на модели Модильяни –

Доказательство модели

Модельяни-Миллера

В условиях налогообложения корпорации. Предыдущие допущения корректируются следующим образом:

1.

Доказательство модели

Модельяни-Миллера

В условиях налогообложения корпорации. Предыдущие допущения корректируются следующим образом:

1.

Промежуточные расчеты модели

Модельяни-Миллера в условиях налогообложения корпорации

Промежуточные расчеты модели

Модельяни-Миллера в условиях налогообложения корпорации

Стоимость «FW» и цена при равных уровнях задолженности с учетом налогов

Стоимость «FW» и цена при равных уровнях задолженности с учетом налогов

Модель М.Миллера учетом налогов на доходы юридических и физических лиц (1976

Модель М.Миллера учетом налогов на доходы юридических и физических лиц (1976

Критика модели Модильяни – Миллера

1. Модель ММ пренебрегает брокерскими затратами,

Критика модели Модильяни – Миллера

1. Модель ММ пренебрегает брокерскими затратами,

Модель Хамады

(Модель рыночного риска, 1969 г.).

Представляет собой комбинацию модели CAPM

Модель Хамады

(Модель рыночного риска, 1969 г.).

Представляет собой комбинацию модели CAPM

Допущения CAPM:

- рынок капитала является совершенным (эффективным);

- участники рынка не предрасположены

Допущения CAPM:

- рынок капитала является совершенным (эффективным);

- участники рынка не предрасположены

CAPM

Главный принцип модели: доходность любого вида активов и финансовых инструментов можно

CAPM

Главный принцип модели: доходность любого вида активов и финансовых инструментов можно

Модель Хамады

Рыночный риск – риск, связанный с основной деятельностью предприятия, определяется

Модель Хамады

Рыночный риск – риск, связанный с основной деятельностью предприятия, определяется

Модель Хамады

Премия за деловой риск (kBR) и премия за финансовый риск

Модель Хамады

Премия за деловой риск (kBR) и премия за финансовый риск

Компромиссные модели

(М. Миллер, X. Де-Анжело, Р. Масюлис, Дж. Уорнер )

Затраты, связанные

Компромиссные модели (М. Миллер, X. Де-Анжело, Р. Масюлис, Дж. Уорнер ) Затраты, связанные

Виды затрат, связанных с финансовыми затруднениями

издержки связанные со:

Спорами между лицами,

Виды затрат, связанных с финансовыми затруднениями

издержки связанные со:

Спорами между лицами,

Агентские затраты

Агентские затраты связаны с использованием заемного капитала и с отношениями

Агентские затраты

Агентские затраты связаны с использованием заемного капитала и с отношениями

Результат анализа моделей компромисса

Модель позволяет выявить специфические затраты и прибыли, возникающие

Результат анализа моделей компромисса

Модель позволяет выявить специфические затраты и прибыли, возникающие

Компромиссная модель структуры капитала

Выводы:

Доля заемного капитала влияет на его цену, цену

Компромиссная модель структуры капитала

Выводы:

Доля заемного капитала влияет на его цену, цену

Выводы относительно применения заемного финансирования (модели компромисса):

При прочих равных условиях фирмы

Выводы относительно применения заемного финансирования (модели компромисса):

При прочих равных условиях фирмы

Концепции противоречия интересов (http://window.edu.ru/window_catalog/pdf2txt?p_id=12703&p_page=8)

1. Теория асимметричной информации

2. Теория сигнализирования (сигнальная

Концепции противоречия интересов (http://window.edu.ru/window_catalog/pdf2txt?p_id=12703&p_page=8)

1. Теория асимметричной информации

2. Теория сигнализирования (сигнальная

Выводы Г. Дональдсона, 60-х г XX в

(Теория иерархии)

1) предприятия предпочитают

Выводы Г. Дональдсона, 60-х г XX в

(Теория иерархии)

1) предприятия предпочитают

Теория асимметричной информации (С. Майерс, 1984 г.)

Условия:

рынок капитала не может быть

Теория асимметричной информации (С. Майерс, 1984 г.)

Условия:

рынок капитала не может быть

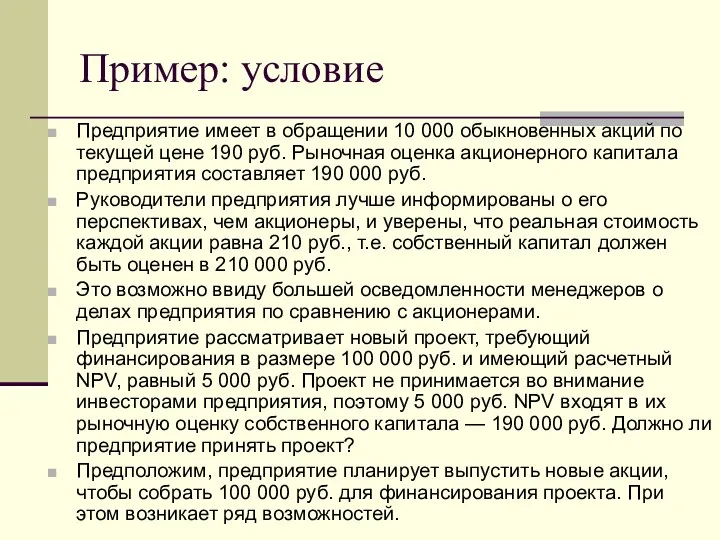

Пример: условие

Предприятие имеет в обращении 10 000 обыкновенных акций по текущей

Пример: условие

Предприятие имеет в обращении 10 000 обыкновенных акций по текущей

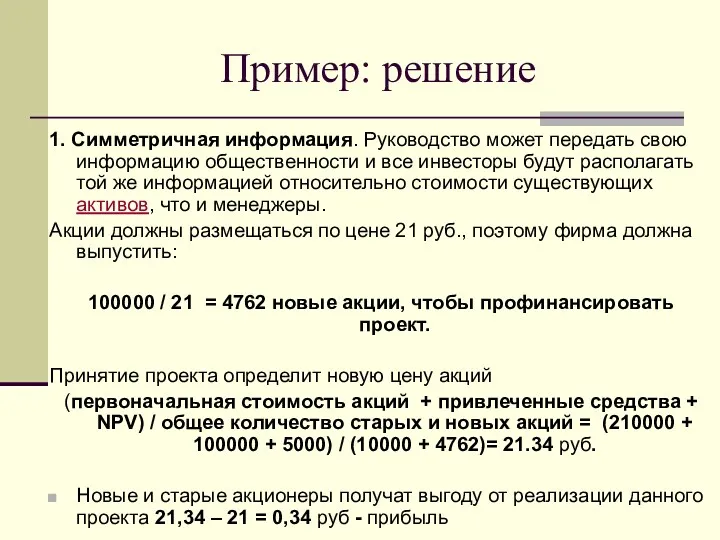

Пример: решение

1. Симметричная информация. Руководство может передать свою информацию общественности и

Пример: решение

1. Симметричная информация. Руководство может передать свою информацию общественности и

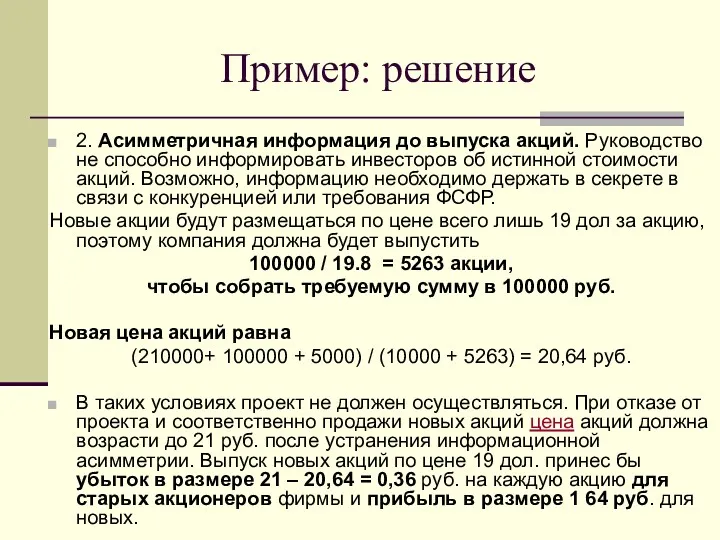

Пример: решение

2. Асимметричная информация до выпуска акций. Руководство не способно информировать

Пример: решение

2. Асимметричная информация до выпуска акций. Руководство не способно информировать

Пример: решение

3. Более прибыльный проект. Проект будет иметь NPV 20000 руб.,

Пример: решение

3. Более прибыльный проект. Проект будет иметь NPV 20000 руб.,

Пример: решение

4. Неблагоприятные перспективы фирм. Допустим неблагоприятную для фирмы ситуацию. Акционеры

Пример: решение

4. Неблагоприятные перспективы фирм. Допустим неблагоприятную для фирмы ситуацию. Акционеры

Пример: решение

5. Финансирование проекта с использованием заемного капитала. Если фирма все

Пример: решение

5. Финансирование проекта с использованием заемного капитала. Если фирма все

Следствие расчетов для общей финансовой политики корпораций

Во первых, в мире,

Следствие расчетов для общей финансовой политики корпораций

Во первых, в мире,

Теория сигнализирования (сигнальная теория)

Недостатки теории Модельяни-Миллера, учитываемые в сигнальной теории:

Руководство более

Теория сигнализирования (сигнальная теория)

Недостатки теории Модельяни-Миллера, учитываемые в сигнальной теории:

Руководство более

* Более рискованные проекты финансируются через эмиссию акций по методу

* Более рискованные проекты финансируются через эмиссию акций по методу

Теория и практика рыночных сигналов

Теория и практика рыночных сигналов

Теория мониторинговых затрат (теория затрат на осуществление контроля)

Суть: кредиторы, предоставляя организации

Теория мониторинговых затрат (теория затрат на осуществление контроля)

Суть: кредиторы, предоставляя организации

Сигнальная теория

Модель Росса, 1977 г

В модели Росса обосновывается выбор

Сигнальная теория

Модель Росса, 1977 г

В модели Росса обосновывается выбор

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков