- місцеві податки і збори. Інші податки

Содержание

- 2. Питання для обговорення 1.Дайте визначення поняттю „місцеві податки і збори”. 2.Зміст і призначення місцевих податків. 3.

- 3. Питання для обговорення 8. Податок на землю, його основні елементи. 9. Особливості збору за паркування транспортних

- 4. Практичні завдання Завдання 1. ПП "777" здійснює діяльність щодо надання послуг паркування. Розрахуйте суму збору за

- 5. Методичні вказівки для розв’язання Ставки збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних

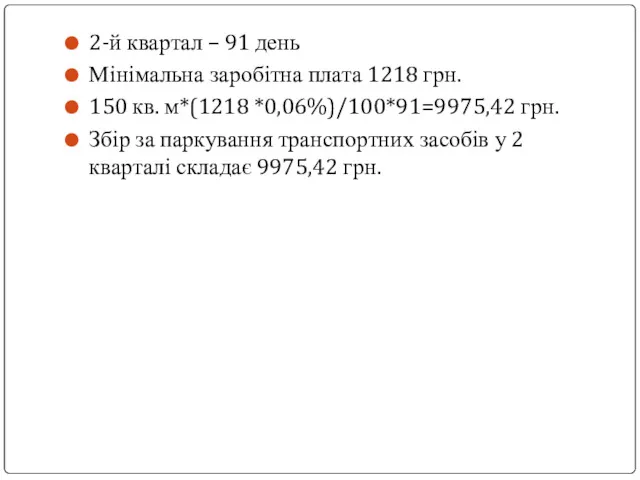

- 6. 2-й квартал – 91 день Мінімальна заробітна плата 1218 грн. 150 кв. м*(1218 *0,06%)/100*91=9975,42 грн. Збір

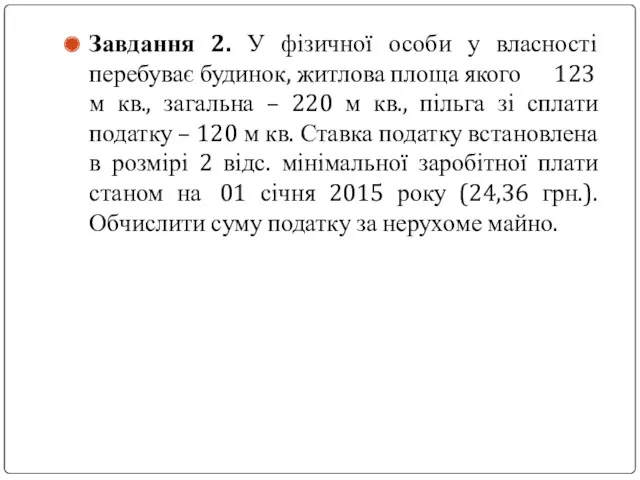

- 7. Завдання 2. У фізичної особи у власності перебуває будинок, житлова площа якого 123 м кв., загальна

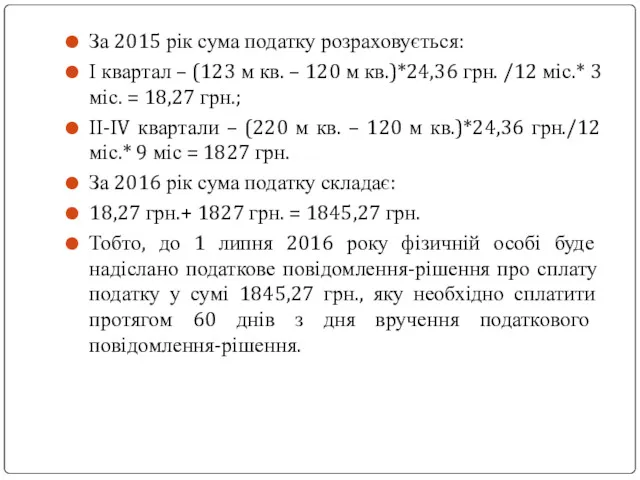

- 8. За 2015 рік сума податку розраховується: І квартал – (123 м кв. – 120 м кв.)*24,36

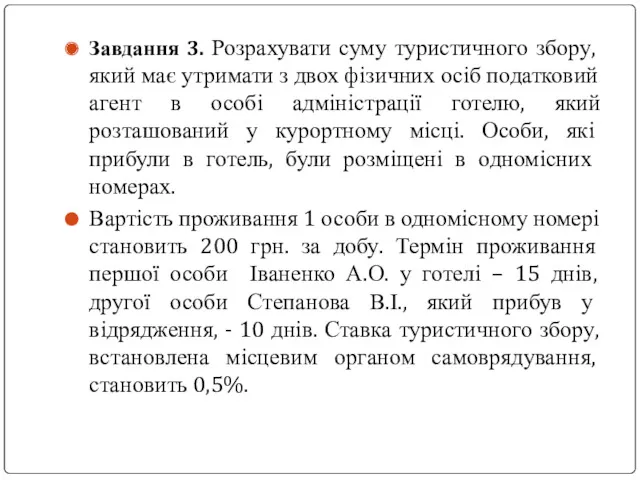

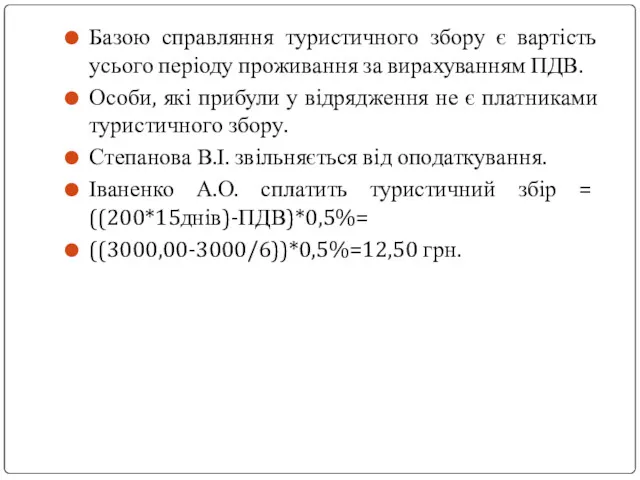

- 9. Завдання 3. Розрахувати суму туристичного збору, який має утримати з двох фізичних осіб податковий агент в

- 10. Базою справляння туристичного збору є вартість усього періоду проживання за вирахуванням ПДВ. Особи, які прибули у

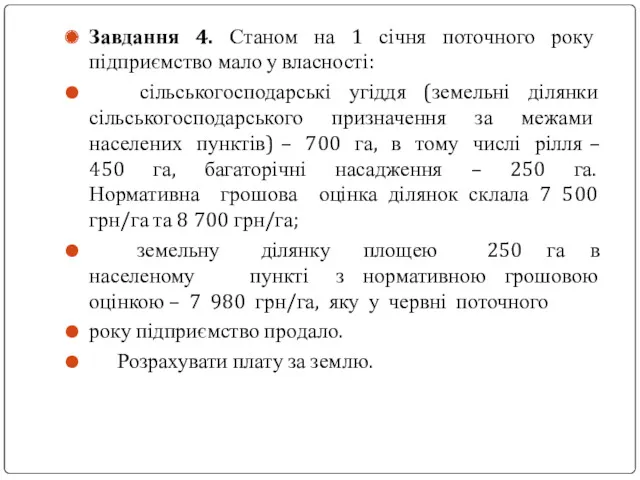

- 11. Завдання 4. Станом на 1 січня поточного року підприємство мало у власності: сільськогосподарські угіддя (земельні ділянки

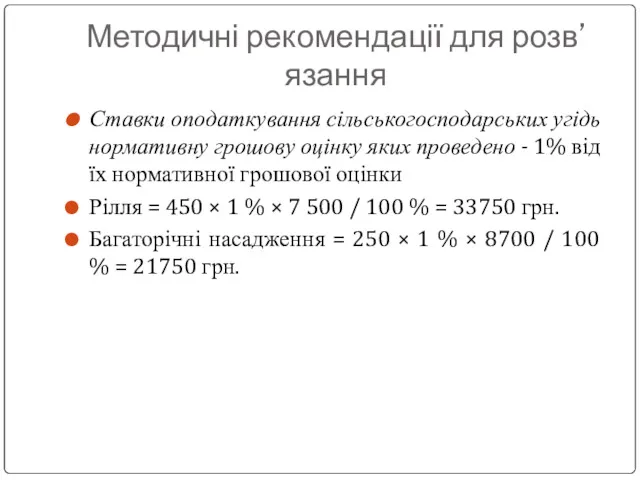

- 12. Методичні рекомендації для розв’язання Ставки оподаткування сільськогосподарських угідь нормативну грошову оцінку яких проведено - 1% від

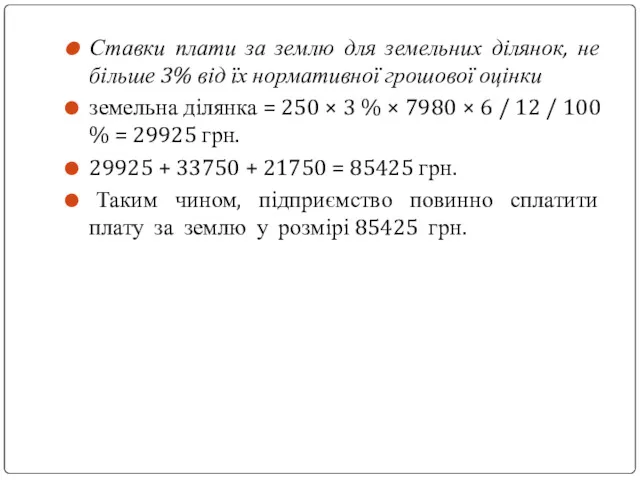

- 13. Ставки плати за землю для земельних ділянок, не більше 3% від їх нормативної грошової оцінки земельна

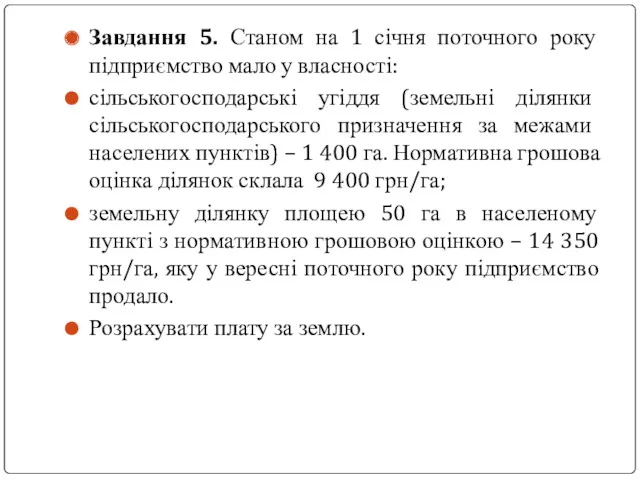

- 14. Завдання 5. Станом на 1 січня поточного року підприємство мало у власності: сільськогосподарські угіддя (земельні ділянки

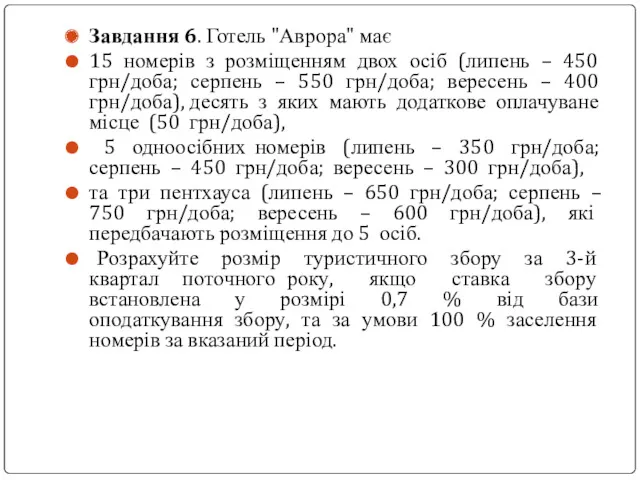

- 15. Завдання 6. Готель "Аврора" має 15 номерів з розміщенням двох осіб (липень – 450 грн/доба; серпень

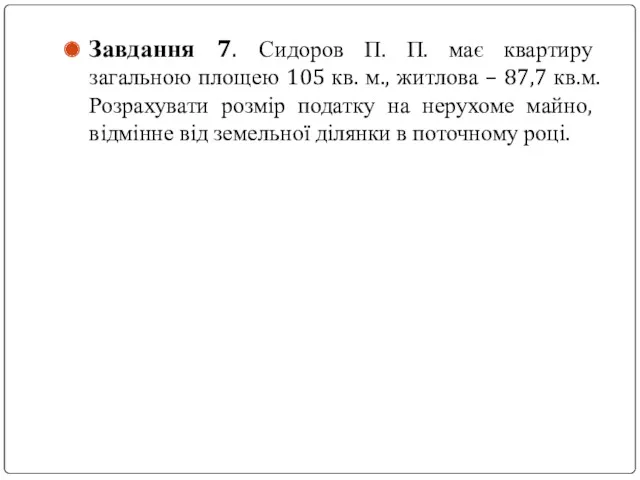

- 16. Завдання 7. Сидоров П. П. має квартиру загальною площею 105 кв. м., житлова – 87,7 кв.м.

- 18. Скачать презентацию

Питання для обговорення

1.Дайте визначення поняттю „місцеві податки і збори”.

2.Зміст і призначення

Питання для обговорення

1.Дайте визначення поняттю „місцеві податки і збори”.

2.Зміст і призначення

Питання для обговорення

8. Податок на землю, його основні елементи.

9. Особливості збору

Питання для обговорення

8. Податок на землю, його основні елементи.

9. Особливості збору

Практичні завдання

Завдання 1. ПП "777" здійснює діяльність щодо надання послуг паркування.

Практичні завдання

Завдання 1. ПП "777" здійснює діяльність щодо надання послуг паркування.

Методичні вказівки для розв’язання

Ставки збору встановлюються за кожний день провадження діяльності

Методичні вказівки для розв’язання

Ставки збору встановлюються за кожний день провадження діяльності

2-й квартал – 91 день

Мінімальна заробітна плата 1218 грн.

150 кв. м*(1218

2-й квартал – 91 день

Мінімальна заробітна плата 1218 грн.

150 кв. м*(1218

Завдання 2. У фізичної особи у власності перебуває будинок, житлова площа

Завдання 2. У фізичної особи у власності перебуває будинок, житлова площа

За 2015 рік сума податку розраховується:

І квартал – (123 м

За 2015 рік сума податку розраховується:

І квартал – (123 м

Завдання 3. Розрахувати суму туристичного збору, який має утримати з двох

Завдання 3. Розрахувати суму туристичного збору, який має утримати з двох

Базою справляння туристичного збору є вартість усього періоду проживання за вирахуванням

Базою справляння туристичного збору є вартість усього періоду проживання за вирахуванням

Завдання 4. Станом на 1 січня поточного року підприємство мало у

Завдання 4. Станом на 1 січня поточного року підприємство мало у

Методичні рекомендації для розв’язання

Ставки оподаткування сільськогосподарських угідь нормативну грошову оцінку яких

Методичні рекомендації для розв’язання

Ставки оподаткування сільськогосподарських угідь нормативну грошову оцінку яких

Ставки плати за землю для земельних ділянок, не більше 3% від

Ставки плати за землю для земельних ділянок, не більше 3% від

Завдання 5. Станом на 1 січня поточного року підприємство мало у

Завдання 5. Станом на 1 січня поточного року підприємство мало у

Завдання 6. Готель "Аврора" має

15 номерів з розміщенням двох осіб

Завдання 6. Готель "Аврора" має

15 номерів з розміщенням двох осіб

Завдання 7. Сидоров П. П. має квартиру загальною площею 105 кв.

Завдання 7. Сидоров П. П. має квартиру загальною площею 105 кв.

Теория бухгалтерского учёта

Теория бухгалтерского учёта Управление рисками валютных операций

Управление рисками валютных операций Производные ценные бумаги

Производные ценные бумаги Оборотные средства предприятия

Оборотные средства предприятия Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Государственные внебюджетные фонды

Государственные внебюджетные фонды Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Программа для моряков ПАО МТБ БАНК

Программа для моряков ПАО МТБ БАНК Почта России ЕАС ОПС

Почта России ЕАС ОПС Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Понятие и структура правовой информации

Понятие и структура правовой информации Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Ақша және банк жүйесі

Ақша және банк жүйесі Организация кассовой работы в банках по обслуживанию юридических и физических лиц

Организация кассовой работы в банках по обслуживанию юридических и физических лиц Аналіз структури державних доходів України

Аналіз структури державних доходів України Ценовая политика. Сущность понятия

Ценовая политика. Сущность понятия Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок

Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Рынок недвижимости

Рынок недвижимости Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Финансовый рычаг и структура капитала. Принятие решений о структуре капитала Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit