- Производные ценные бумаги

Содержание

- 2. Производные ценные бумаги любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу указанных ценных

- 3. Производные финансовые инструменты (деривативы) Договор между двумя сторонами о купле (продаже) в будущем какого-либо актива по

- 4. Главные особенности производных инструментов: Их цена базируется на цене лежащего в их основе актива, конкретная форма

- 5. 2. Форвардные контракты Форвардный контракт – это договор купли-продажи какого-либо актива через определенный срок в будущем.

- 6. Главное достоинство обычного форвардного контракта – это возможность его приспособления к индивидуальным запросам сторон контракта по

- 7. 3. Фьючерсные контракты Понятие и виды Краткосрочные процентные фьючерсы Долгосрочные процентные фьючерсы Фьючерсные контракты на индексы

- 8. Фьючерсный контракт Это соглашение (обязательство) на покупку или продажу стандартного количества определенного вида ценных бумаг на

- 9. Цели участников торговли фьючерсами Игра на разнице цен Хеджирование, т.е. страхование риска потерь от повышения цены

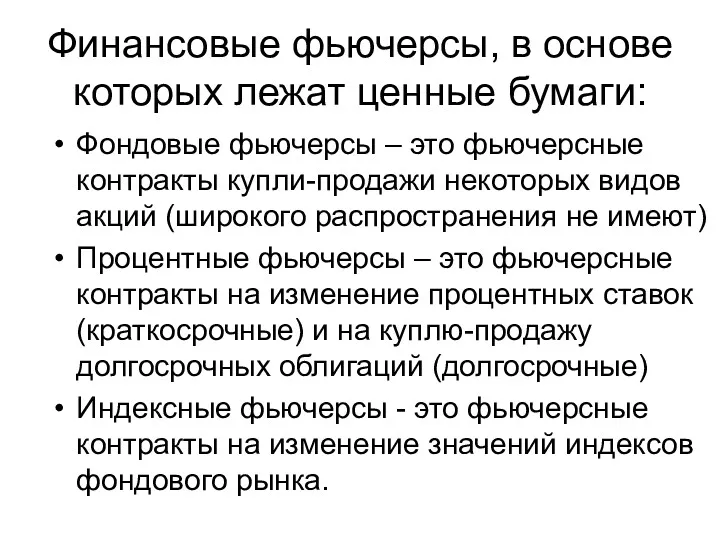

- 10. Финансовые фьючерсы, в основе которых лежат ценные бумаги: Фондовые фьючерсы – это фьючерсные контракты купли-продажи некоторых

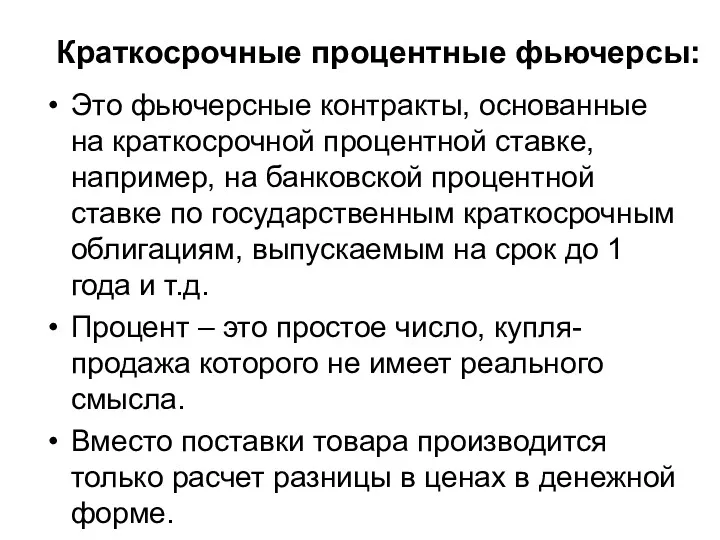

- 11. Краткосрочные процентные фьючерсы: Это фьючерсные контракты, основанные на краткосрочной процентной ставке, например, на банковской процентной ставке

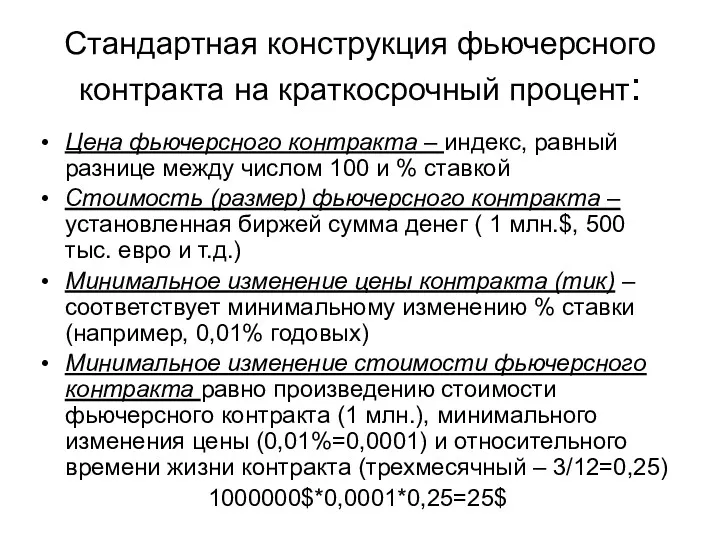

- 12. Стандартная конструкция фьючерсного контракта на краткосрочный процент: Цена фьючерсного контракта – индекс, равный разнице между числом

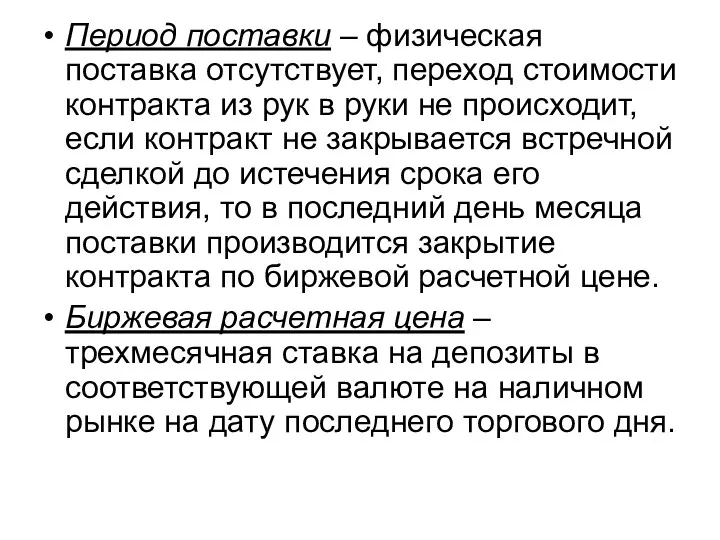

- 13. Период поставки – физическая поставка отсутствует, переход стоимости контракта из рук в руки не происходит, если

- 14. Долгосрочные процентные фьючерсы Это стандартный биржевой договор купли-продажи облигаций стандартного количества и стандартного качества на фиксированную

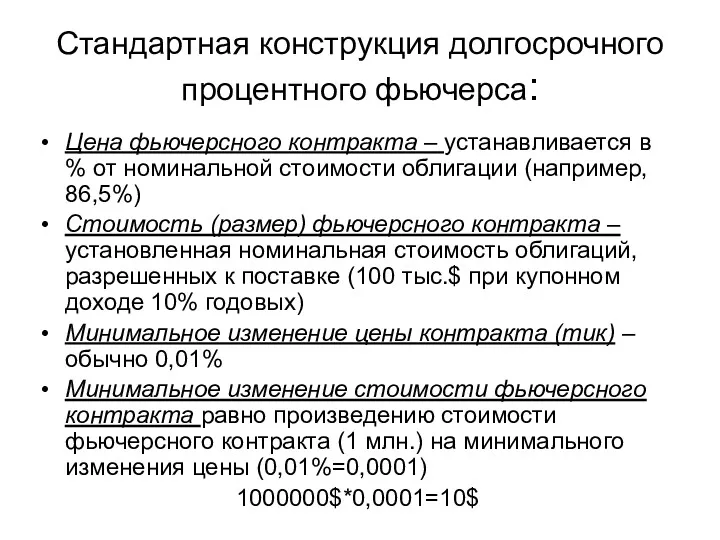

- 15. Стандартная конструкция долгосрочного процентного фьючерса: Цена фьючерсного контракта – устанавливается в % от номинальной стоимости облигации

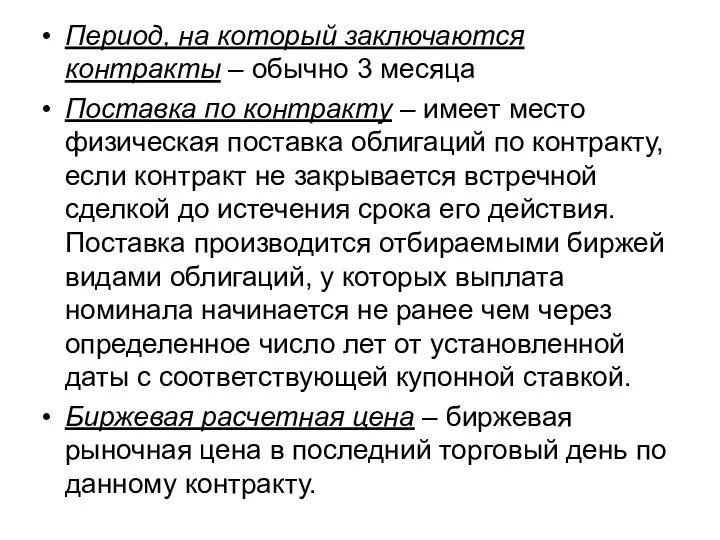

- 16. Период, на который заключаются контракты – обычно 3 месяца Поставка по контракту – имеет место физическая

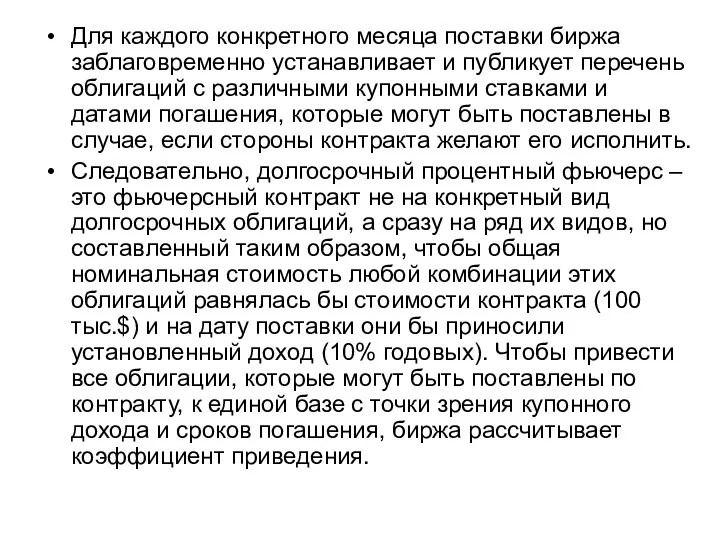

- 17. Для каждого конкретного месяца поставки биржа заблаговременно устанавливает и публикует перечень облигаций с различными купонными ставками

- 18. Фьючерсные контракты на индексы фондового рынка Фондовый индекс – это обобщающий показатель изменения во времени определенной

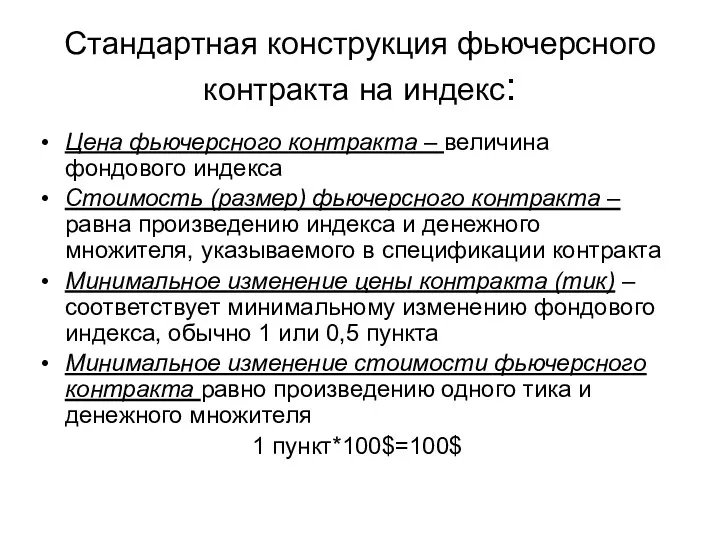

- 19. Стандартная конструкция фьючерсного контракта на индекс: Цена фьючерсного контракта – величина фондового индекса Стоимость (размер) фьючерсного

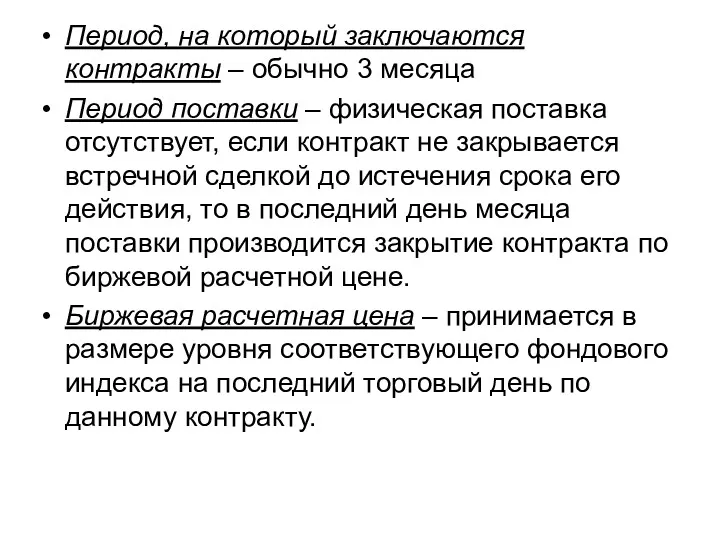

- 20. Период, на который заключаются контракты – обычно 3 месяца Период поставки – физическая поставка отсутствует, если

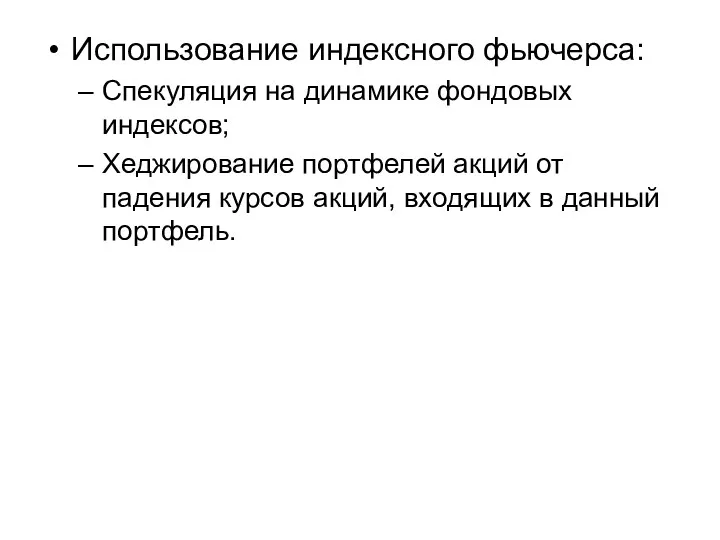

- 21. Использование индексного фьючерса: Спекуляция на динамике фондовых индексов; Хеджирование портфелей акций от падения курсов акций, входящих

- 22. 4. Опционные контракты Это договор, в соответствии с которым одна из его сторон, называемая владельцем (или

- 23. Опцион «call»- опцион на покупку Предоставляет его владельцу право купить в будущем ценную бумагу по фиксированной

- 24. Опцион «put»- опцион на продажу Предоставляет право его держателю продать в будущем ценную бумагу по фиксированной

- 25. Дата истечения срока опциона – дата, когда заканчивается срок действия опциона Срок действия опциона – срок,

- 26. Величина премии опциона зависит от: Существующего или предполагаемого соотношения между текущей ценой ценной бумаги, лежащей в

- 27. Разновидности опционов: Опционы на акции (по листингу) Опционы на индексы Процентные опционы Опционы на фьючерсные контракты

- 28. 5. Свопы Это договор обмена базовыми активами и (или) платежами на их основе в течение установленного

- 29. Своп – это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников, так называемых своповых дилеров. Свопы

- 31. Скачать презентацию

Производные ценные бумаги

любые ценные бумаги, удостоверяющие право их владельца на покупку

Производные ценные бумаги

любые ценные бумаги, удостоверяющие право их владельца на покупку

Производные финансовые инструменты (деривативы)

Договор между двумя сторонами о купле (продаже) в

Производные финансовые инструменты (деривативы)

Договор между двумя сторонами о купле (продаже) в

Главные особенности производных инструментов:

Их цена базируется на цене лежащего в их

Главные особенности производных инструментов:

Их цена базируется на цене лежащего в их

2. Форвардные контракты

Форвардный контракт – это договор купли-продажи какого-либо актива через

2. Форвардные контракты

Форвардный контракт – это договор купли-продажи какого-либо актива через

Главное достоинство обычного форвардного контракта – это возможность его приспособления к

Главное достоинство обычного форвардного контракта – это возможность его приспособления к

3. Фьючерсные контракты

Понятие и виды

Краткосрочные процентные фьючерсы

Долгосрочные процентные

3. Фьючерсные контракты

Понятие и виды

Краткосрочные процентные фьючерсы

Долгосрочные процентные

Фьючерсный контракт

Это соглашение (обязательство) на покупку или продажу стандартного количества определенного

Фьючерсный контракт

Это соглашение (обязательство) на покупку или продажу стандартного количества определенного

Цели участников торговли фьючерсами

Игра на разнице цен

Хеджирование, т.е. страхование риска потерь

Цели участников торговли фьючерсами

Игра на разнице цен

Хеджирование, т.е. страхование риска потерь

Финансовые фьючерсы, в основе которых лежат ценные бумаги:

Фондовые фьючерсы – это

Финансовые фьючерсы, в основе которых лежат ценные бумаги:

Фондовые фьючерсы – это

Краткосрочные процентные фьючерсы:

Это фьючерсные контракты, основанные на краткосрочной процентной ставке, например,

Краткосрочные процентные фьючерсы:

Это фьючерсные контракты, основанные на краткосрочной процентной ставке, например,

Стандартная конструкция фьючерсного контракта на краткосрочный процент:

Цена фьючерсного контракта – индекс,

Стандартная конструкция фьючерсного контракта на краткосрочный процент:

Цена фьючерсного контракта – индекс,

Период поставки – физическая поставка отсутствует, переход стоимости контракта из рук

Период поставки – физическая поставка отсутствует, переход стоимости контракта из рук

Долгосрочные процентные фьючерсы

Это стандартный биржевой договор купли-продажи облигаций стандартного количества и

Долгосрочные процентные фьючерсы

Это стандартный биржевой договор купли-продажи облигаций стандартного количества и

Стандартная конструкция долгосрочного процентного фьючерса:

Цена фьючерсного контракта – устанавливается в %

Стандартная конструкция долгосрочного процентного фьючерса:

Цена фьючерсного контракта – устанавливается в %

Период, на который заключаются контракты – обычно 3 месяца

Поставка по

Период, на который заключаются контракты – обычно 3 месяца

Поставка по

Для каждого конкретного месяца поставки биржа заблаговременно устанавливает и публикует перечень

Для каждого конкретного месяца поставки биржа заблаговременно устанавливает и публикует перечень

Фьючерсные контракты на индексы фондового рынка

Фондовый индекс – это обобщающий показатель

Фьючерсные контракты на индексы фондового рынка

Фондовый индекс – это обобщающий показатель

Стандартная конструкция фьючерсного контракта на индекс:

Цена фьючерсного контракта – величина фондового

Стандартная конструкция фьючерсного контракта на индекс:

Цена фьючерсного контракта – величина фондового

Период, на который заключаются контракты – обычно 3 месяца

Период поставки

Период, на который заключаются контракты – обычно 3 месяца

Период поставки

Использование индексного фьючерса:

Спекуляция на динамике фондовых индексов;

Хеджирование портфелей акций от падения

Использование индексного фьючерса:

Спекуляция на динамике фондовых индексов;

Хеджирование портфелей акций от падения

4. Опционные контракты

Это договор, в соответствии с которым одна из его

4. Опционные контракты

Это договор, в соответствии с которым одна из его

Опцион «call»- опцион на покупку

Предоставляет его владельцу право купить в будущем

Опцион «call»- опцион на покупку

Предоставляет его владельцу право купить в будущем

Опцион «put»- опцион на продажу

Предоставляет право его держателю продать в будущем

Опцион «put»- опцион на продажу

Предоставляет право его держателю продать в будущем

Дата истечения срока опциона – дата, когда заканчивается срок действия опциона

Срок

Дата истечения срока опциона – дата, когда заканчивается срок действия опциона

Срок

Величина премии опциона зависит от:

Существующего или предполагаемого соотношения между текущей ценой

Величина премии опциона зависит от:

Существующего или предполагаемого соотношения между текущей ценой

Разновидности опционов:

Опционы на акции (по листингу)

Опционы на индексы

Процентные опционы

Опционы на фьючерсные

Разновидности опционов:

Опционы на акции (по листингу)

Опционы на индексы

Процентные опционы

Опционы на фьючерсные

5. Свопы

Это договор обмена базовыми активами и (или) платежами на их

5. Свопы

Это договор обмена базовыми активами и (или) платежами на их

Своп – это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников,

Своп – это небиржевой контракт, ликвидность которого обеспечивается наличием финансовых посредников,

Облік і аудит витрат підриємства

Облік і аудит витрат підриємства ФСБУ: учитываем запасы и основные средства по новым правилам

ФСБУ: учитываем запасы и основные средства по новым правилам Инвестициялар, жобалардың тиімділігін есептеу әдістері

Инвестициялар, жобалардың тиімділігін есептеу әдістері Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда

Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Индикатор профиля рынка Market profiler

Индикатор профиля рынка Market profiler Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Организация работы органов власти

Организация работы органов власти Мировые финансовые центры

Мировые финансовые центры Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Фондовые биржи в России: современное состояние, проблемы и перспективы развития

Фондовые биржи в России: современное состояние, проблемы и перспективы развития Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Плановая себестоимость продукции

Плановая себестоимость продукции Что такое деньги

Что такое деньги Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов