- Фінансовий механізм управління прибутком підприємства

Содержание

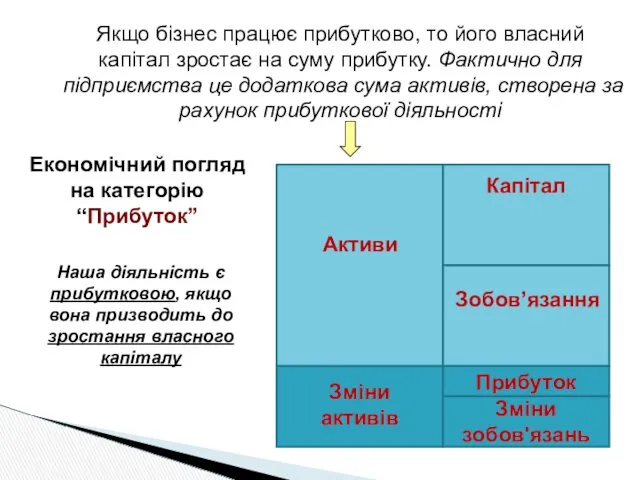

- 3. Активи Зобов’язання Капітал Зміни активів Якщо бізнес працює прибутково, то його власний капітал зростає на суму

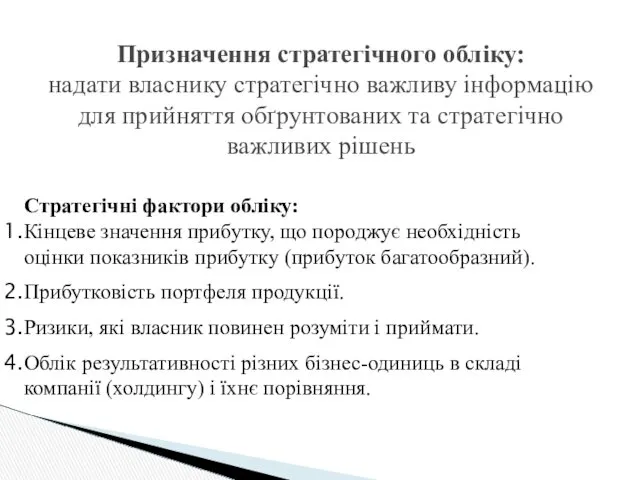

- 4. Призначення стратегічного обліку: надати власнику стратегічно важливу інформацію для прийняття обґрунтованих та стратегічно важливих рішень Стратегічні

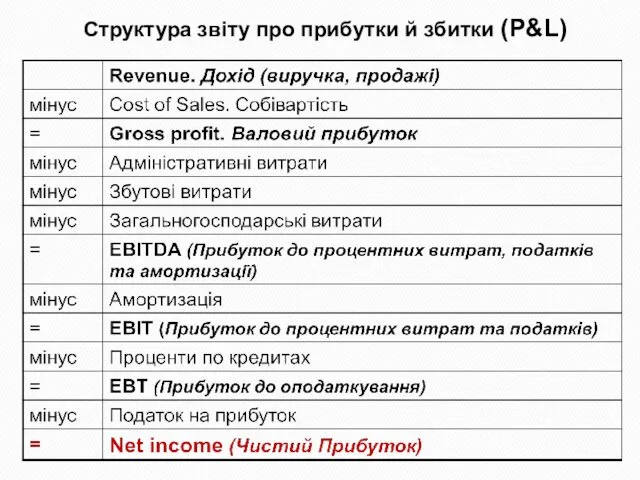

- 5. Структура звіту про прибутки й збитки (P&L)

- 6. Класифікація витрат Змінні витрати - змінюються пропорційно збільшенню або зменшенню обсягу виробництва і продажу. Витрати на

- 7. Класифікація витрат Змішані витрати включають елементи як постійних, так і змінних витрат. Оплата за електроенергію, заробітна

- 8. Практична користь від класифікації витрат Допомагає вирішити задачу приросту прибутку за рахунок відносного скорочення тих чи

- 9. Графічна інтерпретація витрат

- 10. Поведінка змінних та постійних витрат в релевантному діапазоні Для вирішення завдань планування ми користуватимемось інваріантами -

- 11. Класифікація витрат Для вирішення завдання класифікації витрат і поділу змішаних витрат використовуються два підходи: Суб'єктивний підхід

- 12. Класифікація витрат Існують три основні методи диференціації витрат в рамках статистичного підходу: І Метод максимальної і

- 13. Диференціація витрат методом максимальної і мінімальної точки Із сукупності даних обирають два періоди: з найбільшим і

- 14. Графічний (статистичний) метод Ґрунтується на використанні кореляційного аналізу, хоча безпосередньо коефіцієнти кореляції не визначаються. Лінія загальних

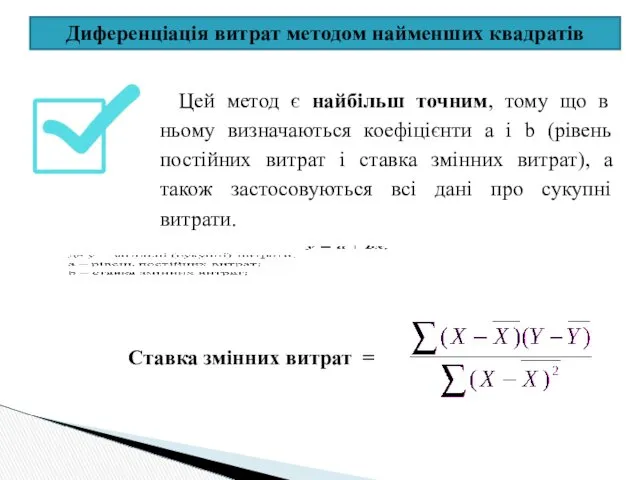

- 15. Диференціація витрат методом найменших квадратів Цей метод є найбільш точним, тому що в ньому визначаються коефіцієнти

- 16. Аналіз прибутковості продуктового портфелю Аналіз беззбитковості або аналіз «витрати – об’єм продажу – прибуток», Cost-Volume-Profit (CVP-аналіз)

- 17. Практична цінність аналізу беззбитковості. Базові поняття - оцінити порівняльну прибутковість окремих видів продукції, що дає підстави

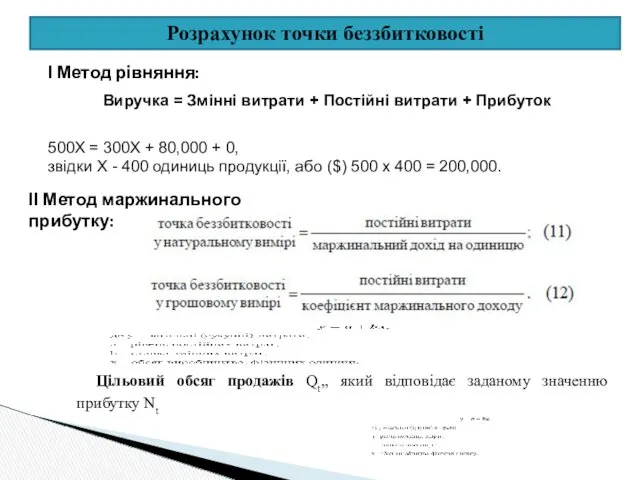

- 18. Розрахунок точки беззбитковості І Метод рівняння: Виручка = Змінні витрати + Постійні витрати + Прибуток 500Х

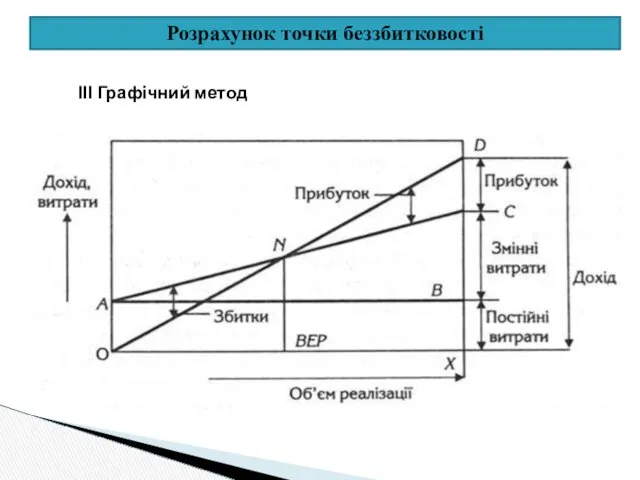

- 19. Розрахунок точки беззбитковості ІІІ Графічний метод

- 20. Всього витрат Всього доходів Сума доходів / витрат Як графічно зобразити прибуток. “Мінливість” прибутку V0 V1

- 21. Запас фінансової стійкості

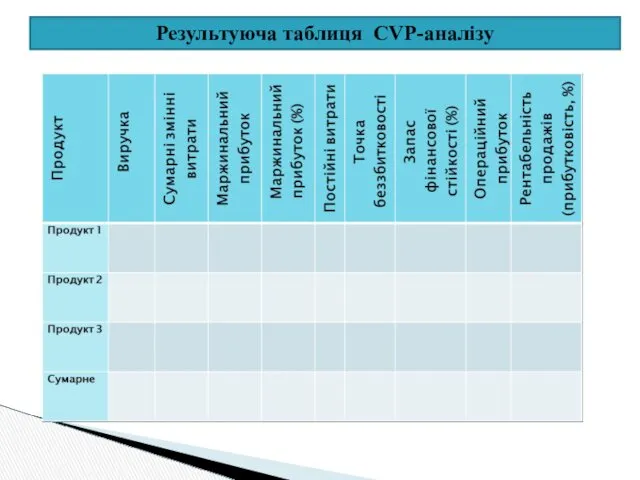

- 22. Результуюча таблиця CVР-аналізу

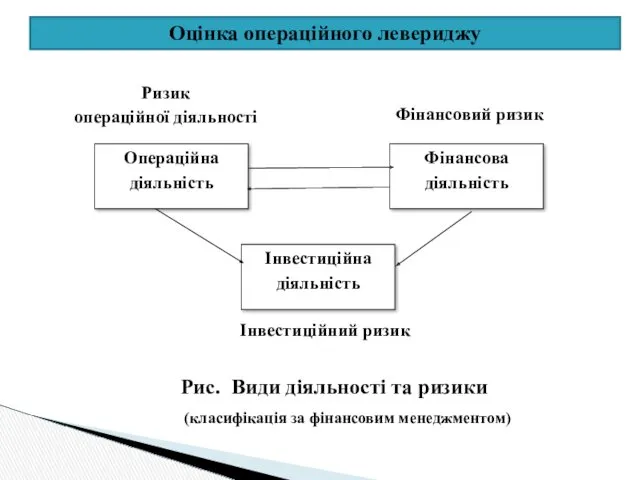

- 23. Оцінка операційного левериджу Рис. Види діяльності та ризики (класифікація за фінансовим менеджментом)

- 24. Оцінка операційного левериджу Основними факторами ризику операційної діяльності є: невизначеність попиту на продукцію компанії; коливання цін

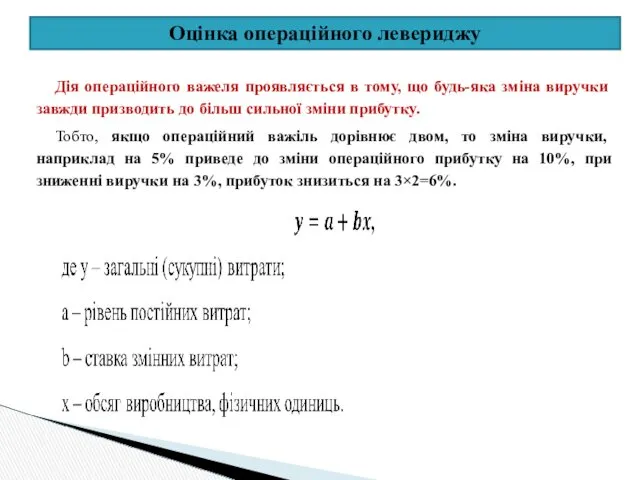

- 25. Оцінка операційного левериджу Дія операційного важеля проявляється в тому, що будь-яка зміна виручки завжди призводить до

- 26. Оцінка операційного левериджу. Важливо! Причина більш високого ризику криється в структурі витрат і в величині операційного

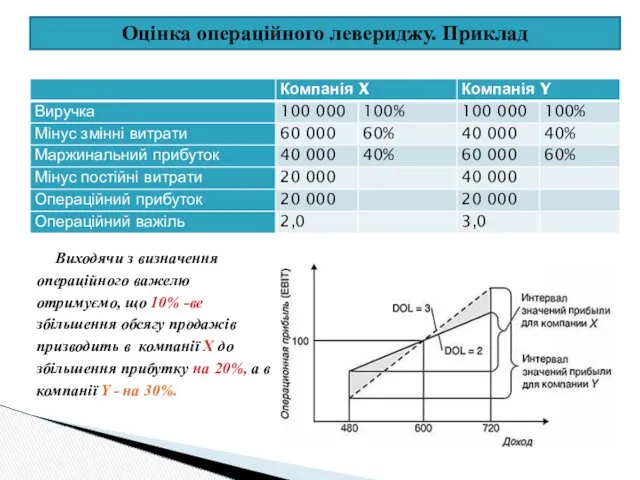

- 27. Оцінка операційного левериджу. Приклад Виходячи з визначення операційного важелю отримуємо, що 10% -ве збільшення обсягу продажів

- 28. Яку вибрати структуру витрат? з переважанням змінних витрат (малий важіль і невисоке значення відносної маржинальної прибутку);

- 29. Висновки Отже, для створення оптимальної стратегії управління прибутком підприємство має здійснити такі кроки: розрахувати точку беззбитковості

- 31. Скачать презентацию

Активи

Зобов’язання

Капітал

Зміни активів

Якщо бізнес працює прибутково, то його власний капітал зростає на

Активи

Зобов’язання

Капітал

Зміни активів

Якщо бізнес працює прибутково, то його власний капітал зростає на

Призначення стратегічного обліку:

надати власнику стратегічно важливу інформацію для прийняття обґрунтованих та

Призначення стратегічного обліку: надати власнику стратегічно важливу інформацію для прийняття обґрунтованих та

Структура звіту про прибутки й збитки (P&L)

Структура звіту про прибутки й збитки (P&L)

Класифікація витрат

Змінні витрати - змінюються пропорційно збільшенню або зменшенню обсягу виробництва

Класифікація витрат

Змінні витрати - змінюються пропорційно збільшенню або зменшенню обсягу виробництва

Класифікація витрат

Змішані витрати включають елементи як постійних, так і змінних витрат.

Класифікація витрат

Змішані витрати включають елементи як постійних, так і змінних витрат.

Практична користь від класифікації витрат

Допомагає вирішити задачу приросту прибутку за рахунок

Практична користь від класифікації витрат

Допомагає вирішити задачу приросту прибутку за рахунок

Графічна інтерпретація витрат

Графічна інтерпретація витрат

Поведінка змінних та постійних витрат в релевантному діапазоні

Для вирішення завдань планування

Поведінка змінних та постійних витрат в релевантному діапазоні

Для вирішення завдань планування

Класифікація витрат

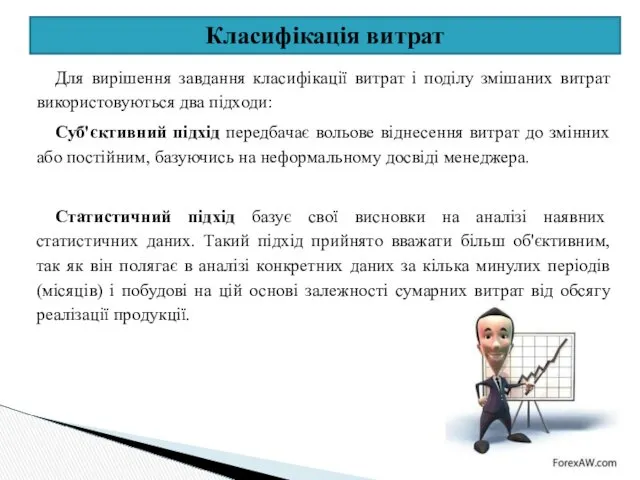

Для вирішення завдання класифікації витрат і поділу змішаних витрат використовуються

Класифікація витрат

Для вирішення завдання класифікації витрат і поділу змішаних витрат використовуються

Класифікація витрат

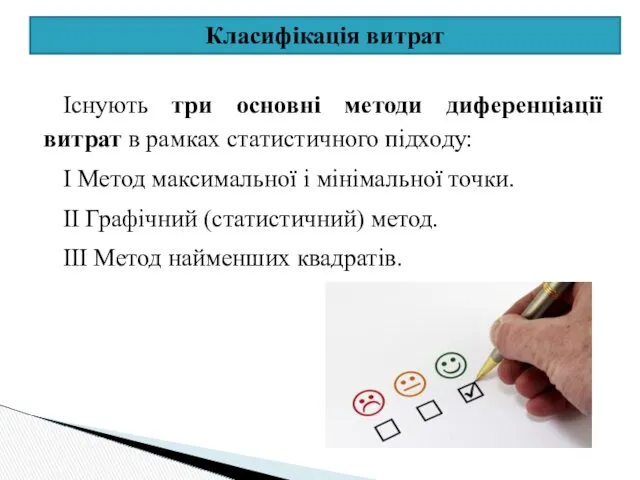

Існують три основні методи диференціації витрат в рамках статистичного підходу:

І

Класифікація витрат

Існують три основні методи диференціації витрат в рамках статистичного підходу:

І

Диференціація витрат методом максимальної і мінімальної точки

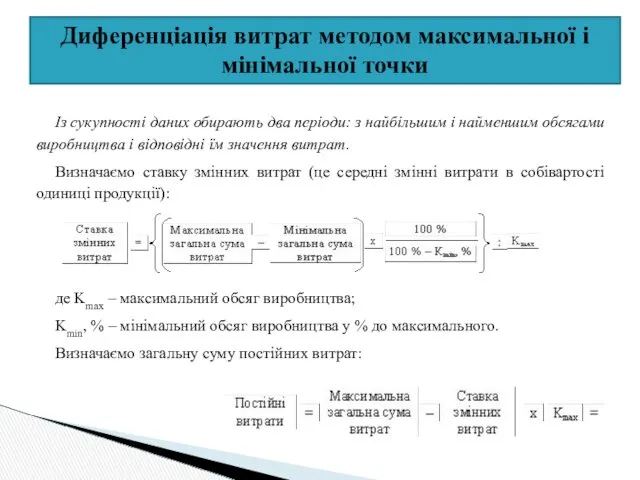

Із сукупності даних обирають два

Диференціація витрат методом максимальної і мінімальної точки

Із сукупності даних обирають два

Графічний (статистичний) метод

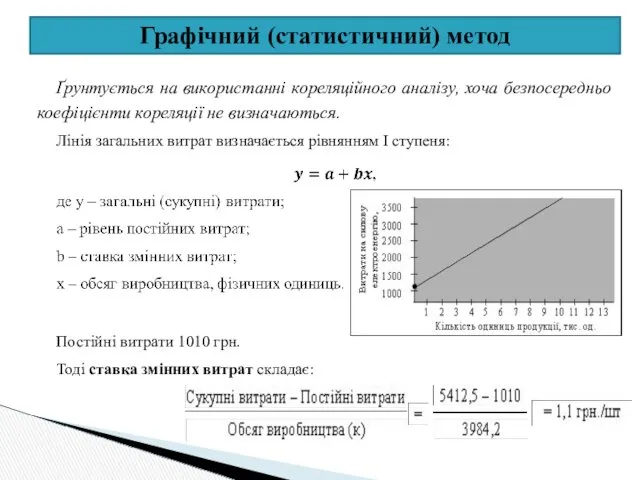

Ґрунтується на використанні кореляційного аналізу, хоча безпосередньо коефіцієнти

Графічний (статистичний) метод

Ґрунтується на використанні кореляційного аналізу, хоча безпосередньо коефіцієнти

Диференціація витрат методом найменших квадратів

Цей метод є найбільш точним, тому

Диференціація витрат методом найменших квадратів

Цей метод є найбільш точним, тому

Аналіз прибутковості продуктового портфелю

Аналіз беззбитковості або аналіз «витрати – об’єм продажу

Аналіз прибутковості продуктового портфелю

Аналіз беззбитковості або аналіз «витрати – об’єм продажу

Практична цінність аналізу беззбитковості.

Базові поняття

- оцінити порівняльну прибутковість окремих

Практична цінність аналізу беззбитковості.

Базові поняття

- оцінити порівняльну прибутковість окремих

Розрахунок точки беззбитковості

І Метод рівняння:

Виручка = Змінні витрати + Постійні витрати

Розрахунок точки беззбитковості

І Метод рівняння:

Виручка = Змінні витрати + Постійні витрати

Розрахунок точки беззбитковості

ІІІ Графічний метод

Розрахунок точки беззбитковості

ІІІ Графічний метод

Всього витрат

Всього доходів

Сума

доходів / витрат

Як графічно зобразити прибуток. “Мінливість” прибутку

V0

V1

V2

Обсяг

Всього витрат

Всього доходів

Сума

доходів / витрат

Як графічно зобразити прибуток. “Мінливість” прибутку

V0

V1

V2

Обсяг

Запас фінансової стійкості

Запас фінансової стійкості

Результуюча таблиця CVР-аналізу

Результуюча таблиця CVР-аналізу

Оцінка операційного левериджу

Рис. Види діяльності та ризики

(класифікація за фінансовим менеджментом)

Оцінка операційного левериджу

Рис. Види діяльності та ризики

(класифікація за фінансовим менеджментом)

Оцінка операційного левериджу

Основними факторами ризику операційної діяльності є:

невизначеність попиту на

Оцінка операційного левериджу

Основними факторами ризику операційної діяльності є:

невизначеність попиту на

Оцінка операційного левериджу

Дія операційного важеля проявляється в тому, що будь-яка зміна

Оцінка операційного левериджу

Дія операційного важеля проявляється в тому, що будь-яка зміна

Оцінка операційного левериджу. Важливо!

Причина більш високого ризику криється в структурі витрат

Оцінка операційного левериджу. Важливо!

Причина більш високого ризику криється в структурі витрат

Оцінка операційного левериджу. Приклад

Виходячи з визначення операційного важелю отримуємо, що 10%

Оцінка операційного левериджу. Приклад

Виходячи з визначення операційного важелю отримуємо, що 10%

Яку вибрати структуру витрат?

з переважанням змінних витрат (малий важіль і невисоке

Яку вибрати структуру витрат?

з переважанням змінних витрат (малий важіль і невисоке

Висновки

Отже, для створення оптимальної стратегії управління прибутком підприємство має здійснити такі

Висновки

Отже, для створення оптимальної стратегії управління прибутком підприємство має здійснити такі

Экономика проекта

Экономика проекта Тема 10. Планирование расходов по обслуживанию и управлению

Тема 10. Планирование расходов по обслуживанию и управлению Валютный рынок и валютный курс, их роль в экономике

Валютный рынок и валютный курс, их роль в экономике Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Денежные реформы

Денежные реформы Идеи по международному налоговому планированию

Идеи по международному налоговому планированию Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Управление проектами. Расчетная часть бизнес-проекта

Управление проектами. Расчетная часть бизнес-проекта Бюджет для граждан

Бюджет для граждан Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Управление финансами

Управление финансами Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Экономико-правовая организация заработной платы (оплаты труда)

Экономико-правовая организация заработной платы (оплаты труда) Где выгоднее покупать лекарства

Где выгоднее покупать лекарства Денежная единица Зимбабве

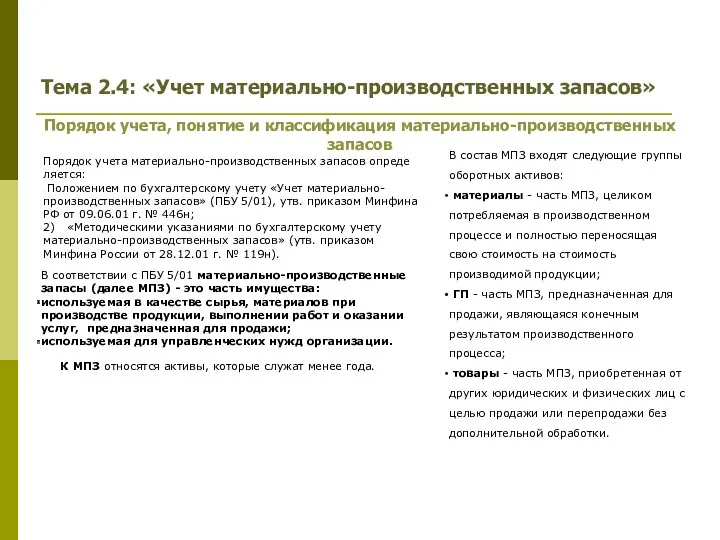

Денежная единица Зимбабве Учет материально-производственных запасов

Учет материально-производственных запасов Податок на прибуток підприємств

Податок на прибуток підприємств Учет готовой продукции

Учет готовой продукции Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия

Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Айналым капиталын басқару

Айналым капиталын басқару О ценообразовании в области регулируемых цен в электроэнергетике

О ценообразовании в области регулируемых цен в электроэнергетике Концепция единого налогового счета

Концепция единого налогового счета Фирменная политика. Тема 6

Фирменная политика. Тема 6 Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО Понятие и структура правовой информации

Понятие и структура правовой информации