- Идеи по международному налоговому планированию

Содержание

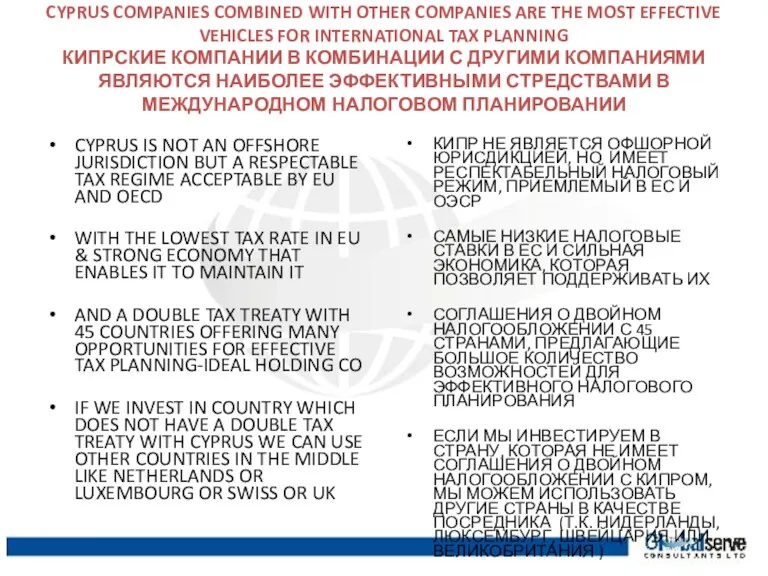

- 2. CYPRUS COMPANIES COMBINED WITH OTHER COMPANIES ARE THE MOST EFFECTIVE VEHICLES FOR INTERNATIONAL TAX PLANNING КИПРСКИЕ

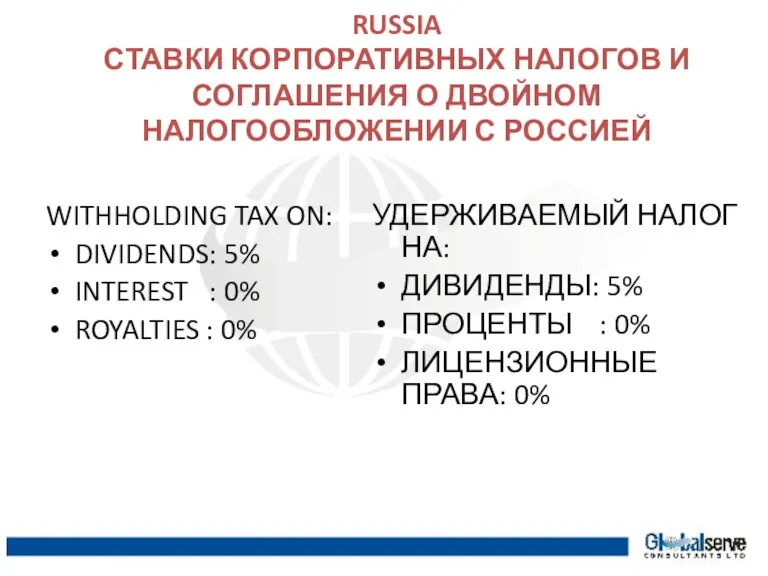

- 3. CORPORATE TAX RATES & DOUBLE TAX TREATY WITH RUSSIA СТАВКИ КОРПОРАТИВНЫХ НАЛОГОВ И СОГЛАШЕНИЯ О ДВОЙНОМ

- 4. AS A TRADING COMPANY ТОРГОВАЯ КОМПАНИЯ EXPORT COMPANY КОМПАНИЯ-ЭКСПОРТЕР CYPRUS TRADING COMPANY КИПРСКАЯ ТОРГОВАЯ КОМПАНИЯ IMPORT

- 5. AS INVESTOR IN ESTATE CO ИНВЕСТОР В КОМПАНИИ, ЗАНЯТОЙ В СФЕРЕ НЕДВИЖИМОСТИ HOLDING CYPRUS CO КИПРСКИЙ

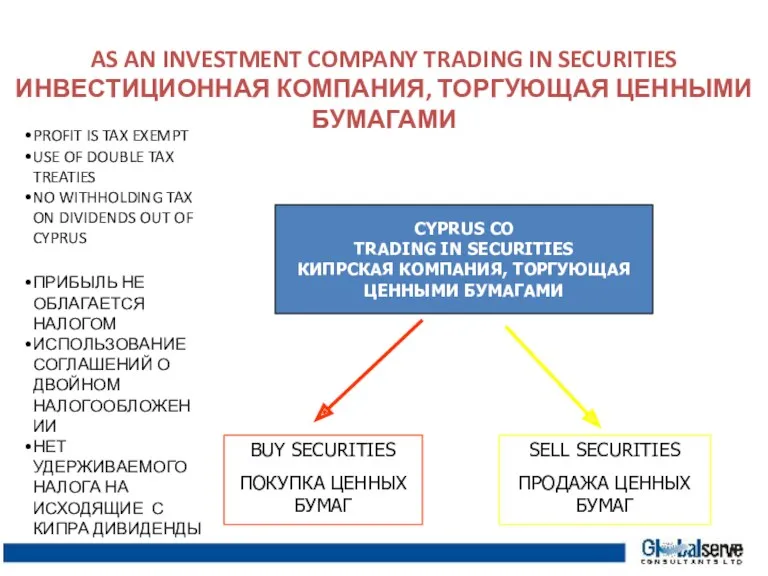

- 6. AS AN INVESTMENT COMPANY TRADING IN SECURITIES ИНВЕСТИЦИОННАЯ КОМПАНИЯ, ТОРГУЮЩАЯ ЦЕННЫМИ БУМАГАМИ CYPRUS CO TRADING IN

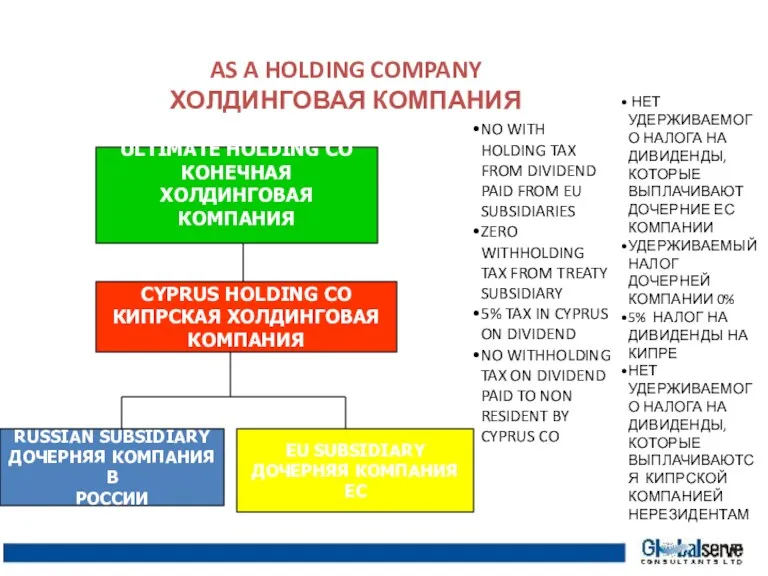

- 7. AS A HOLDING COMPANY ХОЛДИНГОВАЯ КОМПАНИЯ RUSSIAN SUBSIDIARY ДОЧЕРНЯЯ КОМПАНИЯ В РОССИИ EU SUBSIDIARY ДОЧЕРНЯЯ КОМПАНИЯ

- 8. AS A FINANCE COMPANY ФИНАНСОВАЯ КОМПАНИЯ OPERATING CO ОПЕРАЦИОННАЯ КОМПАНИЯ OFFSHORE COMPANY ОФШОРНАЯ КОМПАНИЯ CYPRUS FINANCING

- 9. CYPRUS CO AS A ROYALTY COMPANY КИПРСКАЯ КОМПАНИЯ В КАЧЕСТВЕ РОЯЛТИ КОМПАНИИ Plan: Parent co establishes

- 10. UNITED KINGDOM COMPANIES- Cyprus tax residents КОМПАНИИ ВЕЛИКОБРИТАНИИ – Налоговые резиденты Кипра Most of our clients

- 11. ADVANTAGES VS DISADVANTAGES OF UK CO. RESIDENT IN CYPRUS ПРЕИМУЩЕСТВА И НЕДОСТАТКИ РЕЗИДЕНСТВА КОМПАНИИ ВЕЛИКОБРИТАНИИ НА

- 12. Agency structure Структура Агенства Russian Company Российская Компания EU Company Компания ЕС UK Company Компания Великобритании

- 13. LEGAL ASPECTS OF A CYPRUS INTERNATIONAL BUSINESS COMPANY ЮРИДИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ БИЗНЕС КОМПАНИЙ НА КИПРЕ LIMITED

- 14. REGISTRATION REQUIREMENTS ТРЕБОВАНИЯ ДЛЯ РЕГИСТРАЦИИ APPROVAL OF NAME SHARE CAPITAL: MIN € 100 SHAREHOLDER: AT LEAST

- 15. SHAREHOLDING АКЦИОНЕРЫ BENEFICIAL SHAREHOLDERS CAN EITHER HAVE THE SHARES REGISTERED IN THEIR NAME AT THE REGISTRAR

- 16. PROTECTION IN CASE OF NOMINEE SHAREHOLDERS ЗАЩИТА В ВИДЕ НОМИНАЛЬНЫХ АКЦИОНЕРОВ REPUTABLE NOMINEES DECLARATION OF TRUST

- 17. SUMMARY OF CYPRUS COMPANIES BENEFITS СПИСОК ПРЕИМУЩЕСТВ КИПРСКИХ КОМПАНИЙ LOWEST CORPORATE TAX RATE IN EUROPE –

- 18. GLOBALSERVE CONSULTANTS LTD 9 VASSILI MICHAELIDES 3026, LIMASSOL-CYPRUS P.O BOX 57048, 3311, LIMASSOL, CYPRUS TEL. 00357

- 20. Скачать презентацию

CYPRUS COMPANIES COMBINED WITH OTHER COMPANIES ARE THE MOST EFFECTIVE VEHICLES

CYPRUS COMPANIES COMBINED WITH OTHER COMPANIES ARE THE MOST EFFECTIVE VEHICLES

CORPORATE TAX RATES & DOUBLE TAX TREATY WITH RUSSIA

СТАВКИ КОРПОРАТИВНЫХ НАЛОГОВ

CORPORATE TAX RATES & DOUBLE TAX TREATY WITH RUSSIA СТАВКИ КОРПОРАТИВНЫХ НАЛОГОВ

AS A TRADING COMPANY

ТОРГОВАЯ КОМПАНИЯ

EXPORT COMPANY

КОМПАНИЯ-ЭКСПОРТЕР

CYPRUS TRADING COMPANY

КИПРСКАЯ ТОРГОВАЯ КОМПАНИЯ

IMPORT COMPANY

КОМПАНИЯ-ИМПОРТЕР

AS A TRADING COMPANY

ТОРГОВАЯ КОМПАНИЯ

EXPORT COMPANY

КОМПАНИЯ-ЭКСПОРТЕР

CYPRUS TRADING COMPANY

КИПРСКАЯ ТОРГОВАЯ КОМПАНИЯ

IMPORT COMPANY

КОМПАНИЯ-ИМПОРТЕР

AS INVESTOR IN ESTATE CO

ИНВЕСТОР В КОМПАНИИ, ЗАНЯТОЙ В СФЕРЕ НЕДВИЖИМОСТИ

HOLDING

AS INVESTOR IN ESTATE CO

ИНВЕСТОР В КОМПАНИИ, ЗАНЯТОЙ В СФЕРЕ НЕДВИЖИМОСТИ

HOLDING

AS AN INVESTMENT COMPANY TRADING IN SECURITIES

ИНВЕСТИЦИОННАЯ КОМПАНИЯ, ТОРГУЮЩАЯ ЦЕННЫМИ БУМАГАМИ

CYPRUS

AS AN INVESTMENT COMPANY TRADING IN SECURITIES

ИНВЕСТИЦИОННАЯ КОМПАНИЯ, ТОРГУЮЩАЯ ЦЕННЫМИ БУМАГАМИ

CYPRUS

AS A HOLDING COMPANY

ХОЛДИНГОВАЯ КОМПАНИЯ

RUSSIAN SUBSIDIARY

ДОЧЕРНЯЯ КОМПАНИЯ В

РОССИИ

EU SUBSIDIARY

ДОЧЕРНЯЯ КОМПАНИЯ

AS A HOLDING COMPANY

ХОЛДИНГОВАЯ КОМПАНИЯ

RUSSIAN SUBSIDIARY

ДОЧЕРНЯЯ КОМПАНИЯ В

РОССИИ

EU SUBSIDIARY

ДОЧЕРНЯЯ КОМПАНИЯ

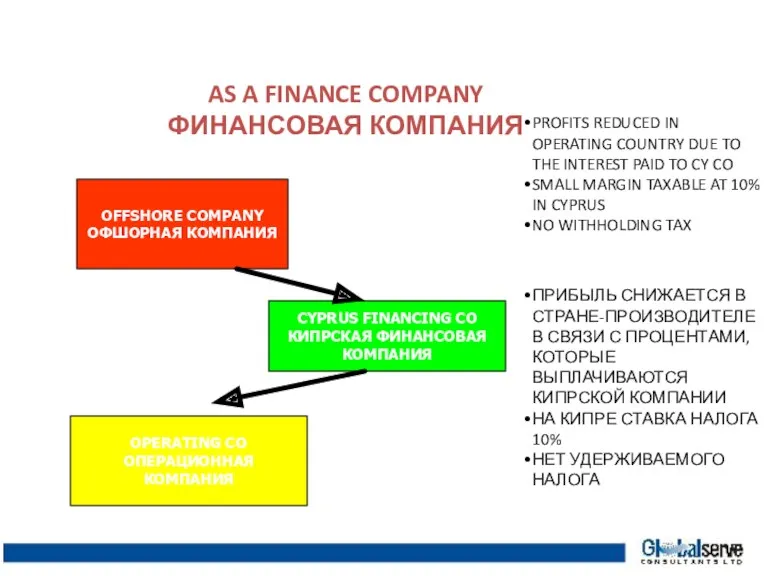

AS A FINANCE COMPANY

ФИНАНСОВАЯ КОМПАНИЯ

OPERATING CO

ОПЕРАЦИОННАЯ КОМПАНИЯ

OFFSHORE COMPANY

ОФШОРНАЯ КОМПАНИЯ

CYPRUS FINANCING CO

КИПРСКАЯ

AS A FINANCE COMPANY

ФИНАНСОВАЯ КОМПАНИЯ

OPERATING CO

ОПЕРАЦИОННАЯ КОМПАНИЯ

OFFSHORE COMPANY

ОФШОРНАЯ КОМПАНИЯ

CYPRUS FINANCING CO

КИПРСКАЯ

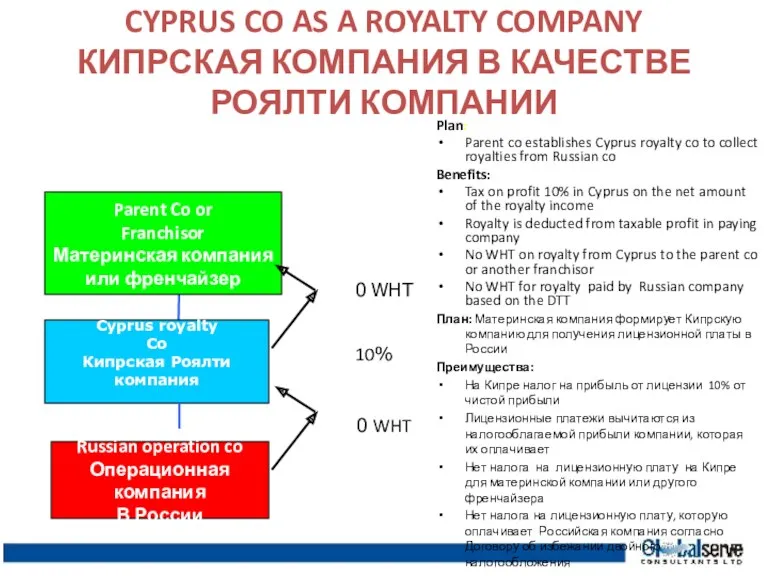

CYPRUS CO AS A ROYALTY COMPANY

КИПРСКАЯ КОМПАНИЯ В КАЧЕСТВЕ РОЯЛТИ КОМПАНИИ

Plan:

CYPRUS CO AS A ROYALTY COMPANY

КИПРСКАЯ КОМПАНИЯ В КАЧЕСТВЕ РОЯЛТИ КОМПАНИИ

Plan:

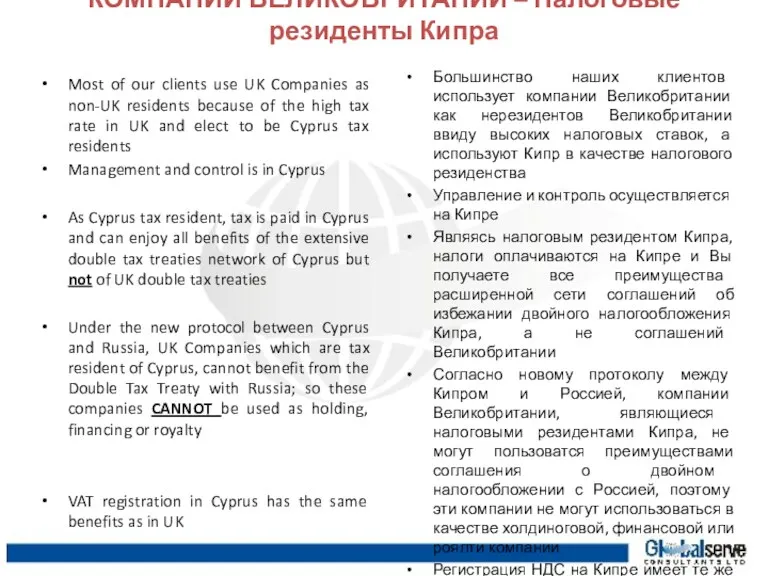

UNITED KINGDOM COMPANIES- Cyprus tax residents

КОМПАНИИ ВЕЛИКОБРИТАНИИ – Налоговые резиденты Кипра

UNITED KINGDOM COMPANIES- Cyprus tax residents КОМПАНИИ ВЕЛИКОБРИТАНИИ – Налоговые резиденты Кипра

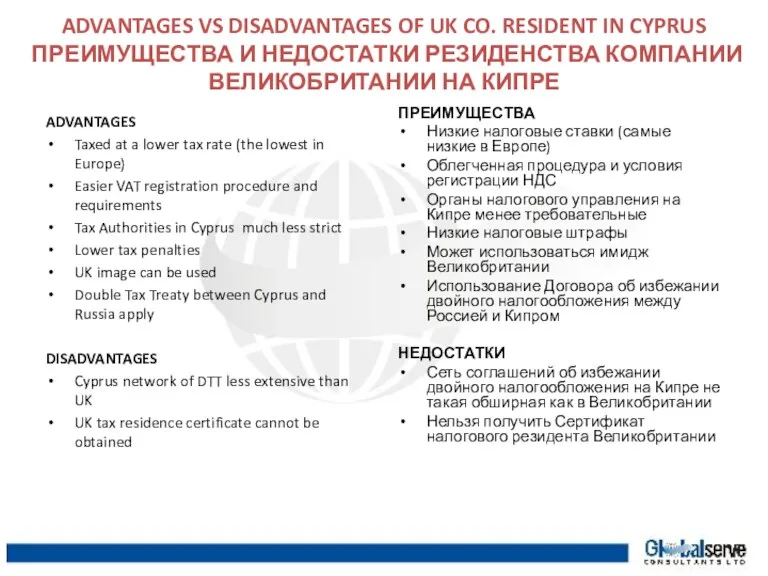

ADVANTAGES VS DISADVANTAGES OF UK CO. RESIDENT IN CYPRUS

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

ADVANTAGES VS DISADVANTAGES OF UK CO. RESIDENT IN CYPRUS ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

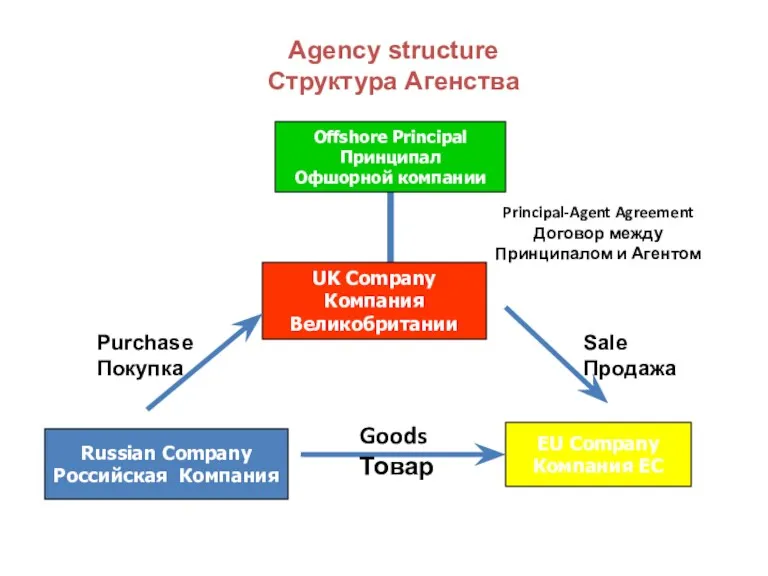

Agency structure

Структура Агенства

Russian Company

Российская Компания

EU Company

Компания ЕС

UK Company

Компания

Великобритании

Offshore Principal

Принципал

Офшорной

Agency structure

Структура Агенства

Russian Company

Российская Компания

EU Company

Компания ЕС

UK Company

Компания

Великобритании

Offshore Principal

Принципал

Офшорной

LEGAL ASPECTS OF A CYPRUS INTERNATIONAL BUSINESS COMPANY

ЮРИДИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ БИЗНЕС

LEGAL ASPECTS OF A CYPRUS INTERNATIONAL BUSINESS COMPANY ЮРИДИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ БИЗНЕС

REGISTRATION REQUIREMENTS

ТРЕБОВАНИЯ ДЛЯ РЕГИСТРАЦИИ

APPROVAL OF NAME

SHARE CAPITAL: MIN

€ 100

SHAREHOLDER:

REGISTRATION REQUIREMENTS

ТРЕБОВАНИЯ ДЛЯ РЕГИСТРАЦИИ

APPROVAL OF NAME

SHARE CAPITAL: MIN

€ 100

SHAREHOLDER:

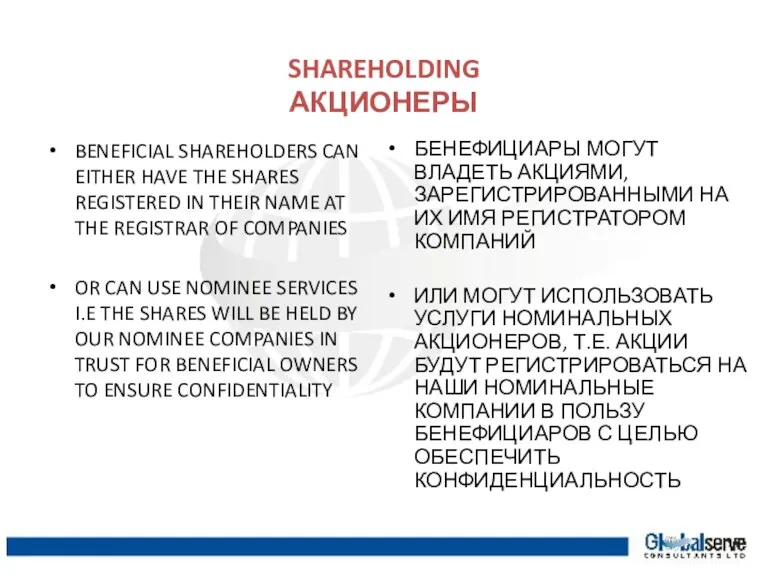

SHAREHOLDING

АКЦИОНЕРЫ

BENEFICIAL SHAREHOLDERS CAN EITHER HAVE THE SHARES REGISTERED IN THEIR NAME

SHAREHOLDING

АКЦИОНЕРЫ

BENEFICIAL SHAREHOLDERS CAN EITHER HAVE THE SHARES REGISTERED IN THEIR NAME

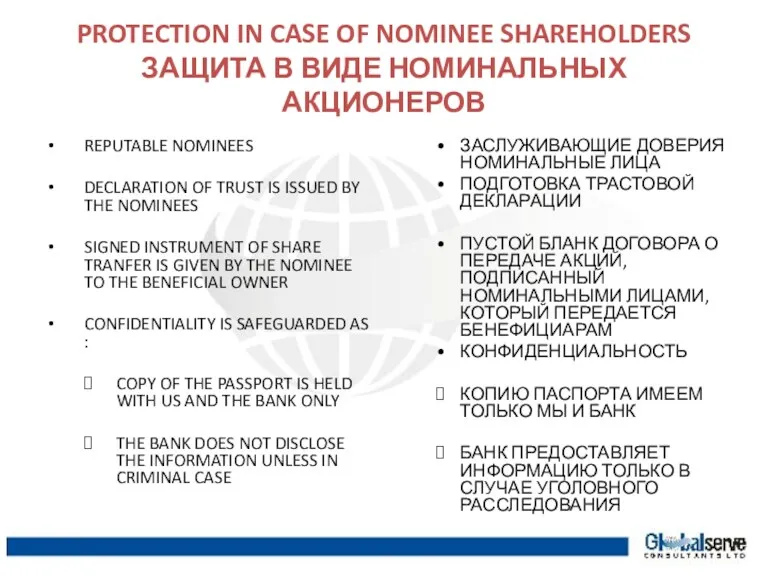

PROTECTION IN CASE OF NOMINEE SHAREHOLDERS

ЗАЩИТА В ВИДЕ НОМИНАЛЬНЫХ АКЦИОНЕРОВ

REPUTABLE NOMINEES

DECLARATION

PROTECTION IN CASE OF NOMINEE SHAREHOLDERS

ЗАЩИТА В ВИДЕ НОМИНАЛЬНЫХ АКЦИОНЕРОВ

REPUTABLE NOMINEES

DECLARATION

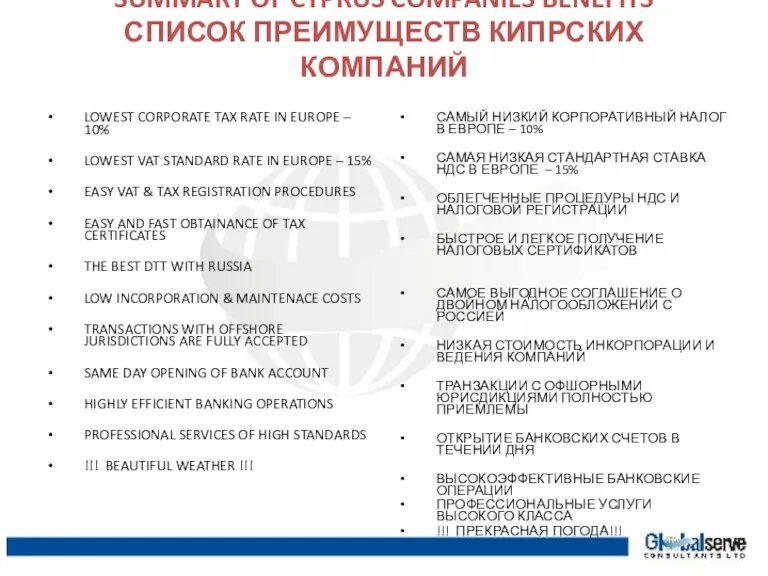

SUMMARY OF CYPRUS COMPANIES BENEFITS

СПИСОК ПРЕИМУЩЕСТВ КИПРСКИХ КОМПАНИЙ

LOWEST CORPORATE TAX RATE

SUMMARY OF CYPRUS COMPANIES BENEFITS

СПИСОК ПРЕИМУЩЕСТВ КИПРСКИХ КОМПАНИЙ

LOWEST CORPORATE TAX RATE

GLOBALSERVE CONSULTANTS LTD

9 VASSILI MICHAELIDES

3026, LIMASSOL-CYPRUS

P.O BOX 57048, 3311, LIMASSOL, CYPRUS

TEL.

9 VASSILI MICHAELIDES

3026, LIMASSOL-CYPRUS

P.O BOX 57048, 3311, LIMASSOL, CYPRUS

TEL.

Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Бухгалтерский учет материалов

Бухгалтерский учет материалов Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Заработная плата

Заработная плата Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Финансовая политика корпорации

Финансовая политика корпорации Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Добровольное медицинское страхование

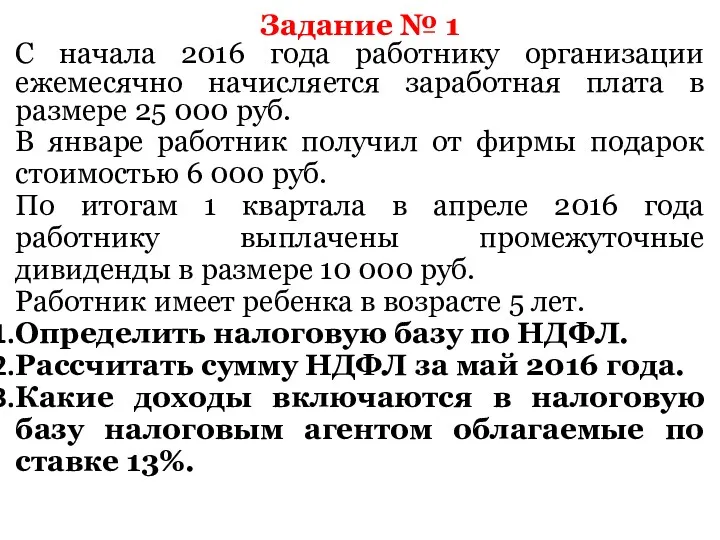

Добровольное медицинское страхование Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Financial market fragility

Financial market fragility Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Учет заработной платы

Учет заработной платы Учет доходов, расходов и финансовых результатов

Учет доходов, расходов и финансовых результатов Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Деньги и их функции

Деньги и их функции Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Учет денежных средств

Учет денежных средств Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета