Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой презентация

- Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Содержание

- 2. Учебный вопрос № 1: «Теоретические основы формирования дивидендной политики»

- 3. Дивидендная политика представляет собой элемент финансовой стратегии и направлена на формирование оптимальных пропорций распределения прибыли с

- 4. Факторы, влияющие на дивидендную политику нормативные документы, регулирующие порядок выплаты дивидендов наличие свободных денежных средств доступность

- 5. Дивидендом является часть чистой прибыли общества, распределенная между акционерами пропорционально их участию в капитале предприятия в

- 6. Дивидендная политика реализуется и разрабатывается в следующей последовательности: 1) анализ дивидендной политики в предшествующем периоде; 2)

- 7. Дивидендная политика реализуется и разрабатывается в следующей последовательности: 7) распределение прибыли в соответствии с выбранной дивидендной

- 8. Право на получение дивидендов дают как привилегированные, так и обыкновенные акции. Владелец привилегированных акций имеет преимущественное

- 9. Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает установление минимального размера дивидендов и

- 11. Структура акционерного капитала ОАО Сбербанк России

- 12. Общее количество размещенных акций ОАО «Сбербанк России» составляет: обыкновенных акций номиналом 3 руб. – 21 586

- 13. Котировки акций ОАО Сбербанк России за период с 2010-2014 гг.

- 14. Котировки акций ОАО Сбербанк России по состоянию на 24.02.2014 г.

- 15. Выплата дивидендов акционерам ОАО Сбербанк России

- 16. Для характеристики и сравнительного анализа дивидендной политики различных показателей принято использовать следующие показатели: показатель дивиденда, приходящегося

- 17. Теоретические подходы к моделированию дивидендной политики 1) Теория иррелевантности дивидендов (Ф. Модильяни, М.Миллер) 2) Теория «Синицы

- 18. Допущения в теории иррелевантности дивидендов

- 19. Допущения в теории иррелевантности дивидендов 4) Инвестиционная политика независима от дивидендной политики; 5) Инвесторы и менеджеры

- 20. Суть теории иррелевантности дивидендов Акционеру безразлично за счет каких источников будет сформирован его доход

- 21. Суть теории «Синицы в руках» Акционеры предпочитают доход в виде выплаты дивидендов получению дохода в виде

- 22. Суть теории налоговой дифференциации Если ставка налога на дивиденды больше ставки налога на доход от прироста

- 23. Учебный вопрос № 2: «Виды дивидендной политики»

- 24. 1. Консервативная политика Дивиденды выплачиваются в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими

- 25. 1 вариант - Начисление дивидендов по остаточному признаку Этот вариант оптимален на ранних стадиях жизненного цикла

- 26. 2 вариант - Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей чистой прибыли. Суть: Повышается предсказуемость

- 27. 2. Умеренная политика Компания пытается соблюсти интересы акционеров, нуждающихся в дивидендных выплатах, и свои потребности в

- 28. 1 вариант - Установление постоянной суммы дивидендов Такая политика облегчает прогноз стоимости акций компании и доходов

- 29. Вариант 2 - Начисление стабильных сумм дивидендов с надбавкой при определённых условиях Этот вариант эффективен при

- 30. 3. Агрессивная политика Предполагает начисление максимально возможных дивидендов. Эффективно действует при намерении компании провести новую эмиссию

- 31. Учебный вопрос № 3: «Стратегия влияния на стоимость компании, связанные с дивидендной политикой»

- 32. Фирмы при разработке дивидендной политики в зависимости от перечисленных выше факторов могут придерживаться различных принципов распределения

- 33. Выкуп акций Выплаты дивидендов акциями Дробление акций Консолидация акций План реинвестирования дивидендов

- 34. Учебный вопрос № 4: «Особенности регулирования порядка выплаты дивидендов на российских предприятий»

- 35. Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов 1) Совет директоров объявляет о размере рекомендованных к

- 36. Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов 2) Назначается дата закрытия реестра акционеров, имеющих право

- 37. При выплате дивидендов организация должна начислить и уплатить налог на дивиденды. Физическое лицо – уплата НДФЛ.

- 39. Скачать презентацию

Учебный вопрос № 1:

«Теоретические основы формирования дивидендной политики»

Учебный вопрос № 1:

«Теоретические основы формирования дивидендной политики»

Дивидендная политика

представляет собой элемент финансовой стратегии и направлена на формирование оптимальных

Дивидендная политика

представляет собой элемент финансовой стратегии и направлена на формирование оптимальных

Факторы, влияющие на дивидендную политику

нормативные документы, регулирующие порядок выплаты дивидендов

наличие свободных

Факторы, влияющие на дивидендную политику

нормативные документы, регулирующие порядок выплаты дивидендов

наличие свободных

Дивидендом является

часть чистой прибыли общества, распределенная между акционерами пропорционально их участию

Дивидендом является

часть чистой прибыли общества, распределенная между акционерами пропорционально их участию

Дивидендная политика реализуется и разрабатывается в следующей последовательности:

1) анализ дивидендной политики в

Дивидендная политика реализуется и разрабатывается в следующей последовательности:

1) анализ дивидендной политики в

Дивидендная политика реализуется и разрабатывается в следующей последовательности:

7) распределение прибыли в соответствии

Дивидендная политика реализуется и разрабатывается в следующей последовательности:

7) распределение прибыли в соответствии

Право на получение дивидендов дают как привилегированные, так и обыкновенные акции.

Владелец

Владелец

Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает

Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает

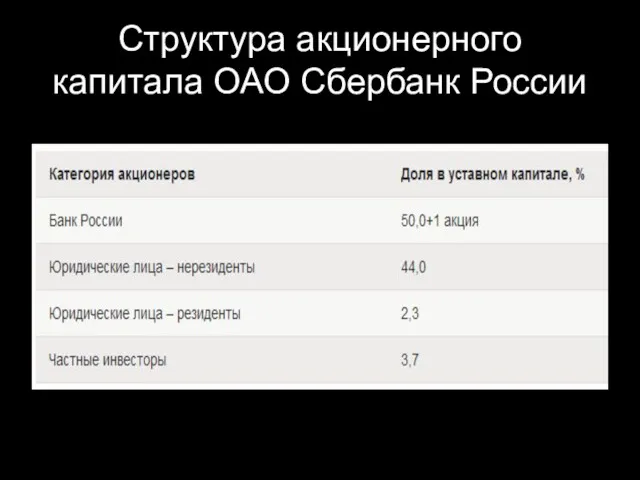

Структура акционерного капитала ОАО Сбербанк России

Структура акционерного капитала ОАО Сбербанк России

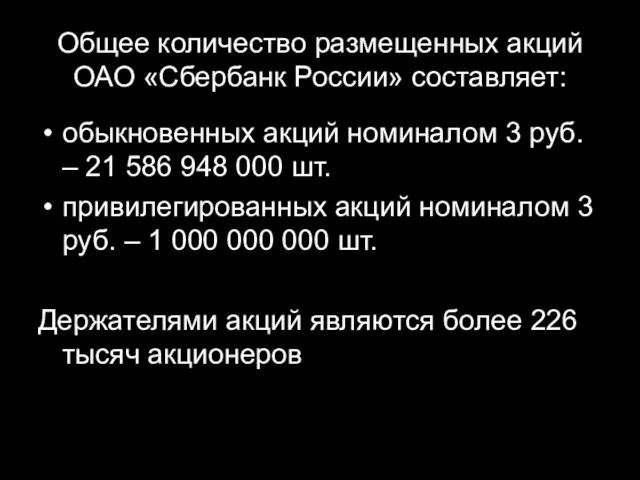

Общее количество размещенных акций ОАО «Сбербанк России» составляет:

обыкновенных акций номиналом

Общее количество размещенных акций ОАО «Сбербанк России» составляет:

обыкновенных акций номиналом

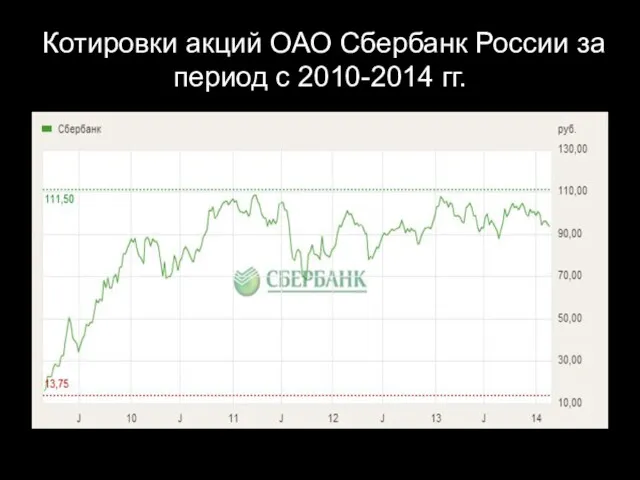

Котировки акций ОАО Сбербанк России за период с 2010-2014 гг.

Котировки акций ОАО Сбербанк России за период с 2010-2014 гг.

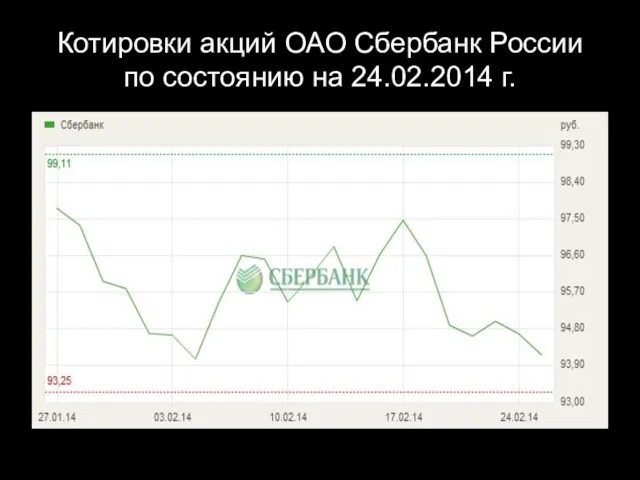

Котировки акций ОАО Сбербанк России по состоянию на 24.02.2014 г.

Котировки акций ОАО Сбербанк России по состоянию на 24.02.2014 г.

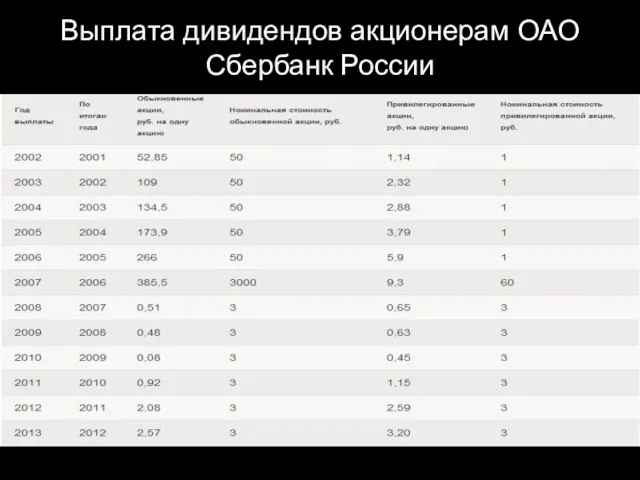

Выплата дивидендов акционерам ОАО Сбербанк России

Выплата дивидендов акционерам ОАО Сбербанк России

Для характеристики и сравнительного анализа дивидендной политики различных показателей принято использовать

Для характеристики и сравнительного анализа дивидендной политики различных показателей принято использовать

Теоретические подходы к моделированию дивидендной политики

1) Теория иррелевантности дивидендов (Ф. Модильяни,

Теоретические подходы к моделированию дивидендной политики

1) Теория иррелевантности дивидендов (Ф. Модильяни,

Допущения в теории иррелевантности дивидендов

Допущения в теории иррелевантности дивидендов

Допущения в теории иррелевантности дивидендов

4) Инвестиционная политика независима от дивидендной политики;

5)

Допущения в теории иррелевантности дивидендов

4) Инвестиционная политика независима от дивидендной политики;

5)

Суть теории

иррелевантности дивидендов

Акционеру безразлично за счет каких источников будет сформирован

Суть теории

иррелевантности дивидендов

Акционеру безразлично за счет каких источников будет сформирован

Суть теории

«Синицы в руках»

Акционеры предпочитают доход в виде выплаты дивидендов

Суть теории

«Синицы в руках»

Акционеры предпочитают доход в виде выплаты дивидендов

Суть теории налоговой дифференциации

Если ставка налога на дивиденды больше ставки налога

Суть теории налоговой дифференциации

Если ставка налога на дивиденды больше ставки налога

Учебный вопрос № 2:

«Виды дивидендной политики»

Учебный вопрос № 2:

«Виды дивидендной политики»

1. Консервативная политика

Дивиденды выплачиваются в пропорциях, которые позволяют удовлетворять потребности производственного

1. Консервативная политика

Дивиденды выплачиваются в пропорциях, которые позволяют удовлетворять потребности производственного

1 вариант - Начисление дивидендов по остаточному признаку

Этот вариант оптимален

1 вариант - Начисление дивидендов по остаточному признаку

Этот вариант оптимален

2 вариант - Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей

2 вариант - Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей

2. Умеренная политика

Компания пытается соблюсти интересы акционеров, нуждающихся в дивидендных

2. Умеренная политика

Компания пытается соблюсти интересы акционеров, нуждающихся в дивидендных

1 вариант - Установление постоянной суммы дивидендов

Такая политика облегчает прогноз стоимости

1 вариант - Установление постоянной суммы дивидендов

Такая политика облегчает прогноз стоимости

Вариант 2 - Начисление стабильных сумм дивидендов с надбавкой при определённых

Вариант 2 - Начисление стабильных сумм дивидендов с надбавкой при определённых

3. Агрессивная политика

Предполагает начисление максимально возможных дивидендов. Эффективно действует при

3. Агрессивная политика

Предполагает начисление максимально возможных дивидендов. Эффективно действует при

Учебный вопрос № 3:

«Стратегия влияния на стоимость компании, связанные с дивидендной

Учебный вопрос № 3:

«Стратегия влияния на стоимость компании, связанные с дивидендной

Фирмы при разработке дивидендной политики в зависимости от перечисленных выше факторов

Фирмы при разработке дивидендной политики в зависимости от перечисленных выше факторов

Выкуп акций

Выплаты дивидендов акциями

Дробление акций

Консолидация акций

План реинвестирования дивидендов

Выкуп акций

Выплаты дивидендов акциями

Дробление акций

Консолидация акций

План реинвестирования дивидендов

Учебный вопрос № 4:

«Особенности регулирования порядка выплаты дивидендов на российских предприятий»

Учебный вопрос № 4:

«Особенности регулирования порядка выплаты дивидендов на российских предприятий»

Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

1) Совет директоров объявляет

Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

1) Совет директоров объявляет

Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

2) Назначается дата закрытия

Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

2) Назначается дата закрытия

При выплате дивидендов организация должна начислить и уплатить налог на дивиденды.

Физическое

При выплате дивидендов организация должна начислить и уплатить налог на дивиденды.

Физическое

Создание системы бюджетов

Создание системы бюджетов Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Страховое дело и его сущность

Страховое дело и его сущность Экологическое страхование

Экологическое страхование Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Общий обзор положений по международной аудиторской практике. Тема 10

Общий обзор положений по международной аудиторской практике. Тема 10 Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Бюджет для граждан

Бюджет для граждан Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Понятие и назначение финансов. Тема 1

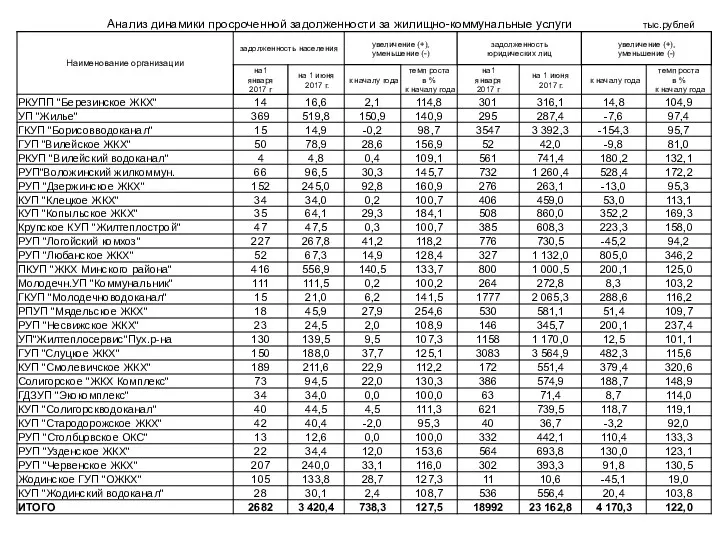

Понятие и назначение финансов. Тема 1 Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Доходы и расходы семьи

Доходы и расходы семьи Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Налоговая система Российской Федерации

Налоговая система Российской Федерации Основные элементы социального проекта

Основные элементы социального проекта Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ