- Создание системы бюджетов

Содержание

- 2. Зачем компании нужны финансовые планы?

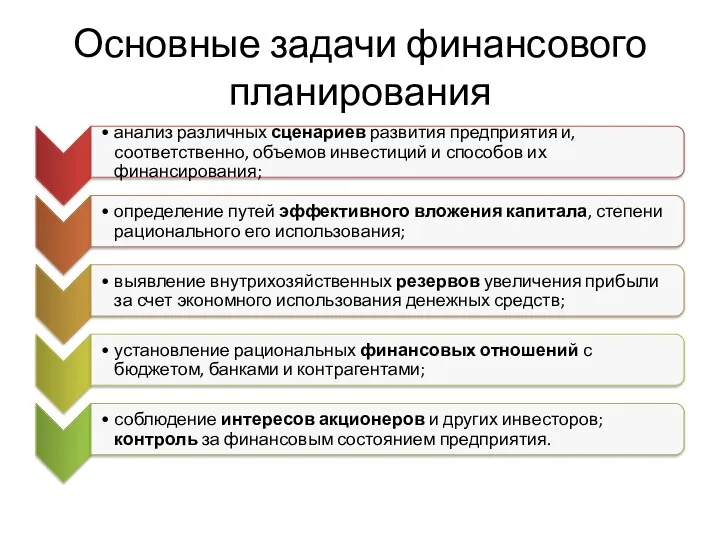

- 3. Основные задачи финансового планирования

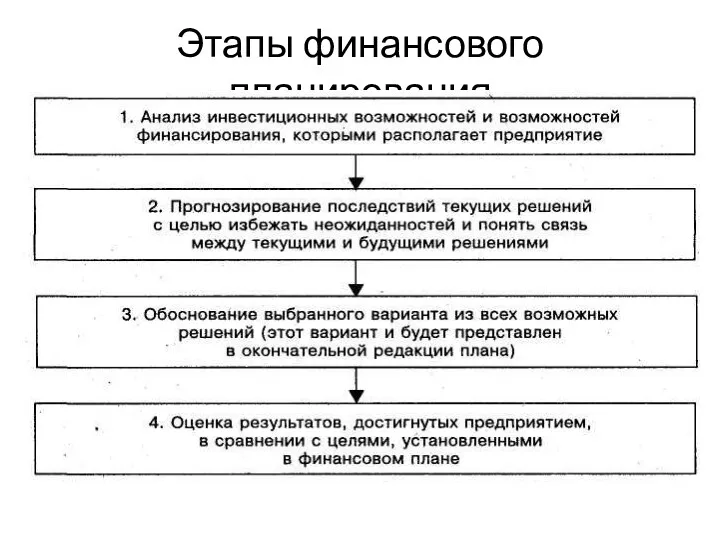

- 4. Этапы финансового планирования

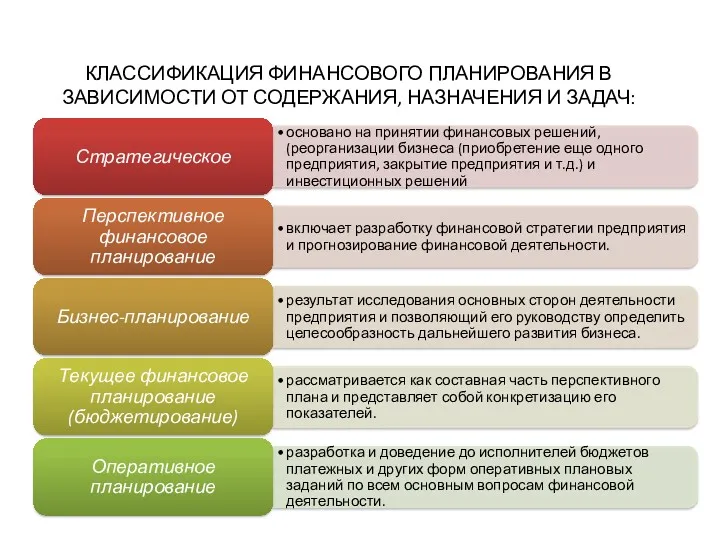

- 5. КЛАССИФИКАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ, НАЗНАЧЕНИЯ И ЗАДАЧ:

- 6. Цель бюджетирования? Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из

- 7. Что включает система бюджетирования? Организация бюджетирования – формирование системы центров финансовой ответственности (ЦФО), процедуры составления и

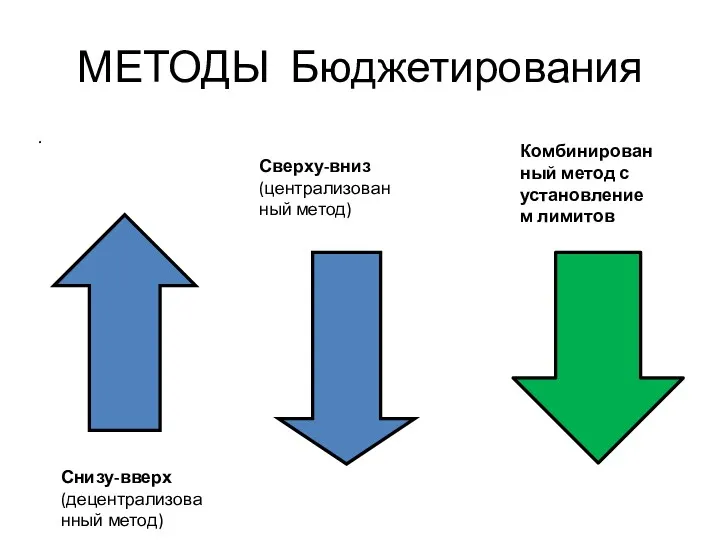

- 8. МЕТОДЫ Бюджетирования . Снизу-вверх (децентрализованный метод) Сверху-вниз (централизованный метод) Комбинированный метод с установлением лимитов

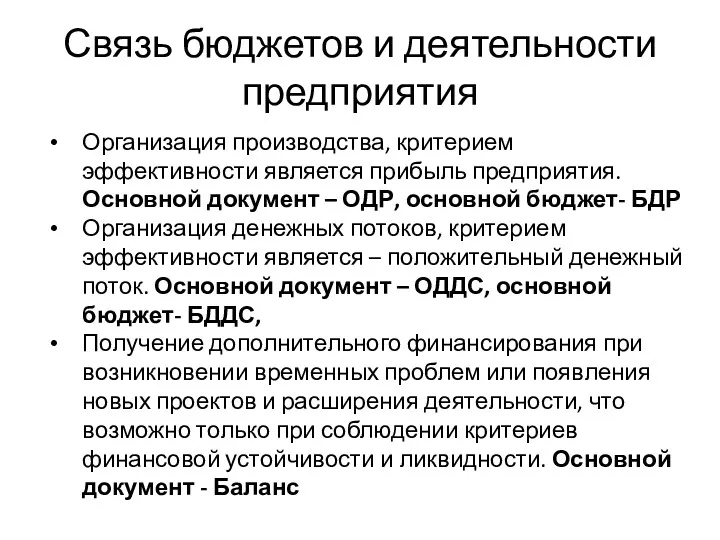

- 9. Связь бюджетов и деятельности предприятия Организация производства, критерием эффективности является прибыль предприятия. Основной документ – ОДР,

- 10. Взаимодействие экономической и финансовой деятельности предприятия и соответствующих им основных бюджетов Экономическая деятельность предприятия Осн. Документ

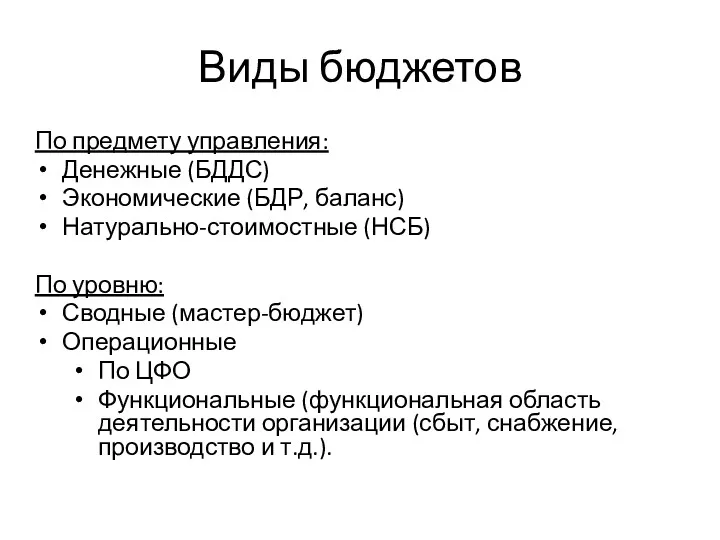

- 11. Виды бюджетов По предмету управления: Денежные (БДДС) Экономические (БДР, баланс) Натурально-стоимостные (НСБ) По уровню: Сводные (мастер-бюджет)

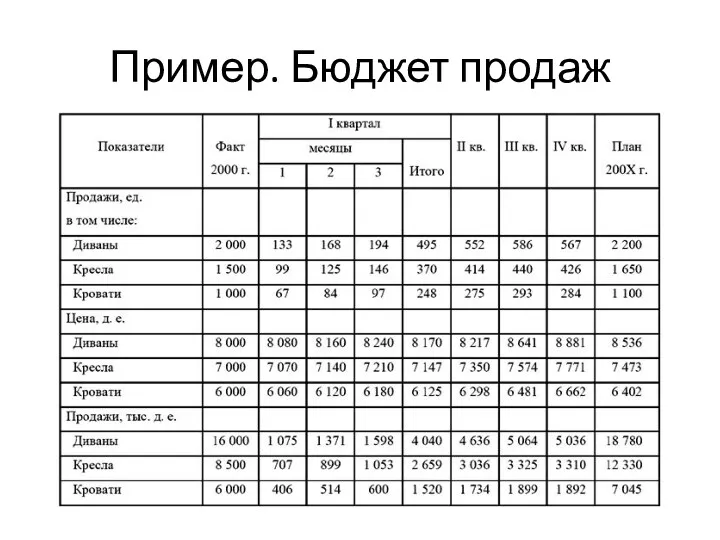

- 12. Пример. Бюджет продаж

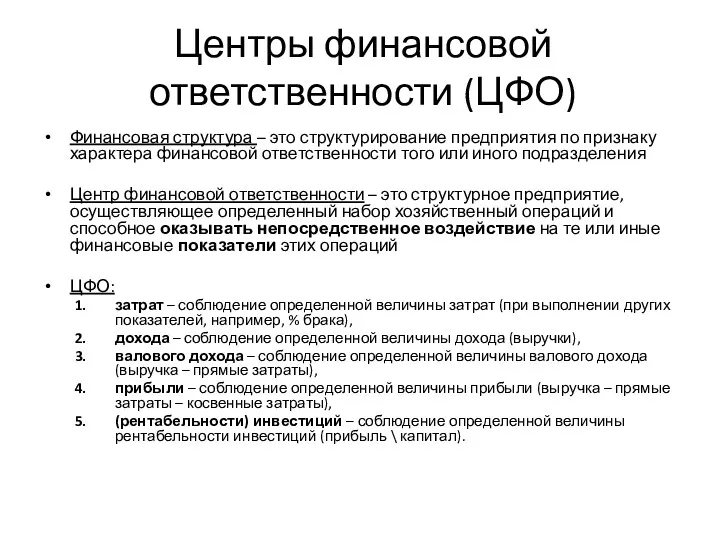

- 14. Центры финансовой ответственности (ЦФО) Финансовая структура – это структурирование предприятия по признаку характера финансовой ответственности того

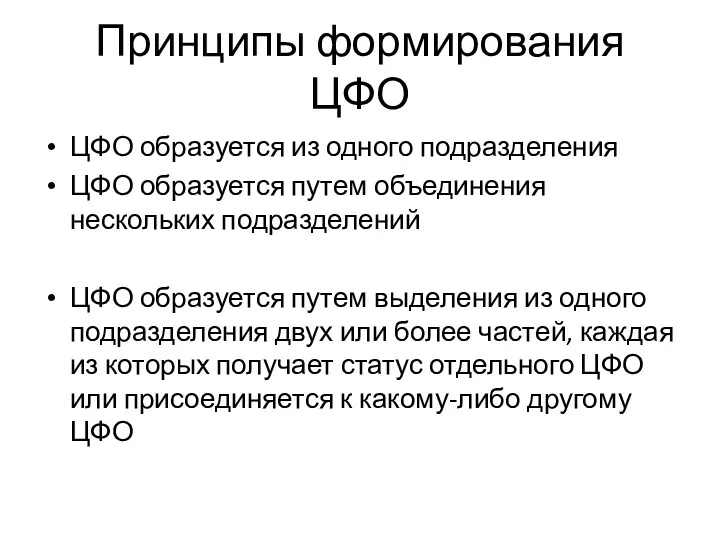

- 15. Принципы формирования ЦФО ЦФО образуется из одного подразделения ЦФО образуется путем объединения нескольких подразделений ЦФО образуется

- 16. Пример разбивка на ЦФО

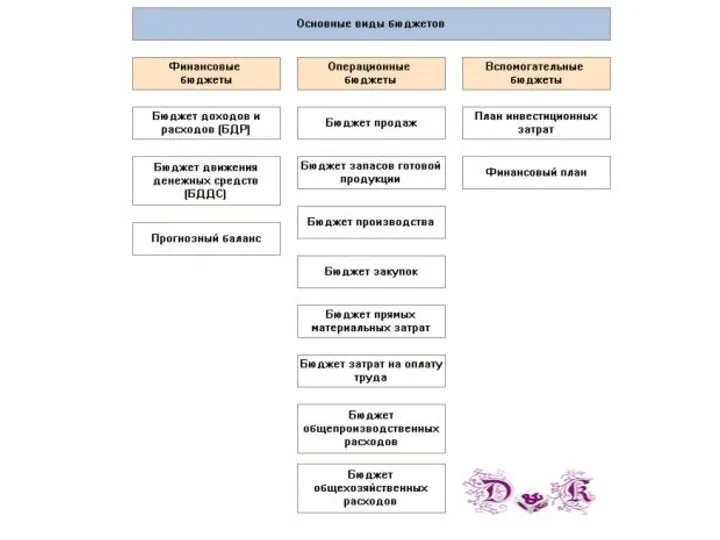

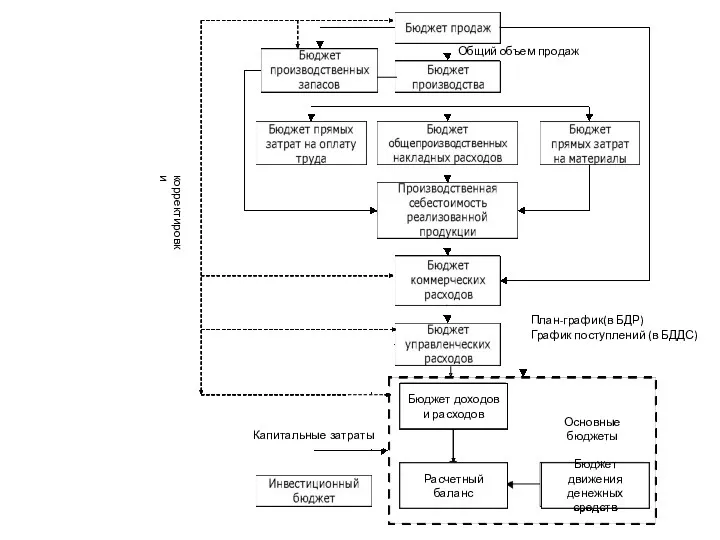

- 17. Бюджет доходов и расходов Бюджет движения денежных средств Расчетный баланс Основные бюджеты Основные бюджеты Бюджет доходов

- 20. Функциональные бюджеты

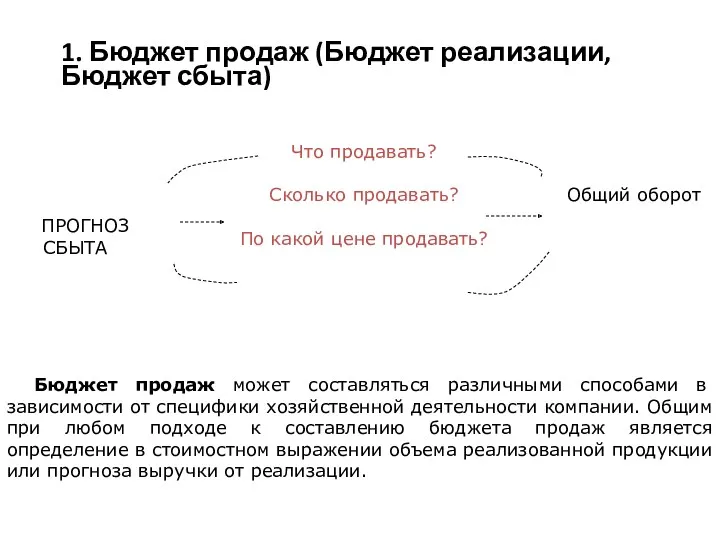

- 21. 1. Бюджет продаж (Бюджет реализации, Бюджет сбыта) Бюджет продаж может составляться различными способами в зависимости от

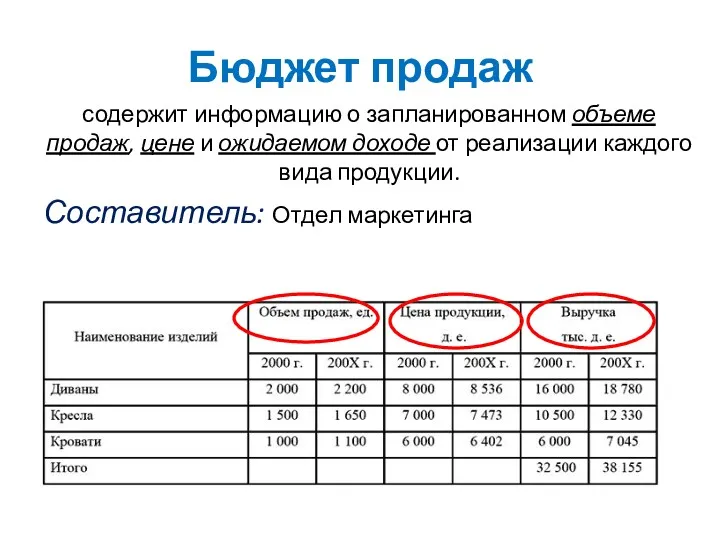

- 22. Бюджет продаж содержит информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида

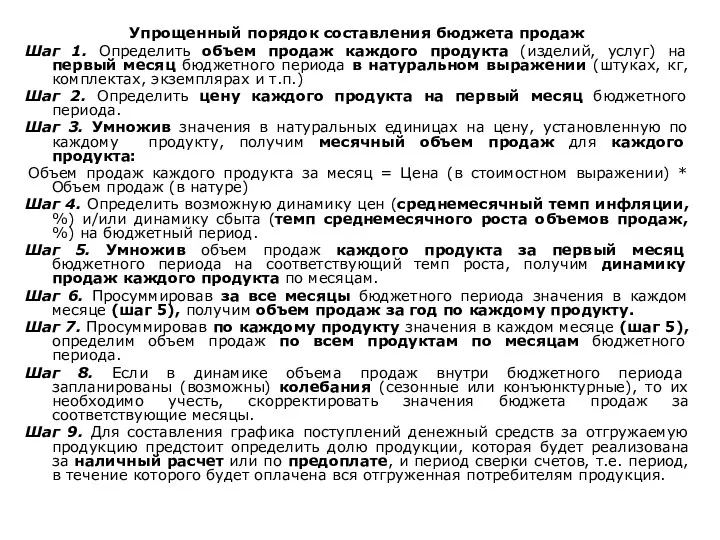

- 23. Упрощенный порядок составления бюджета продаж Шаг 1. Определить объем продаж каждого продукта (изделий, услуг) на первый

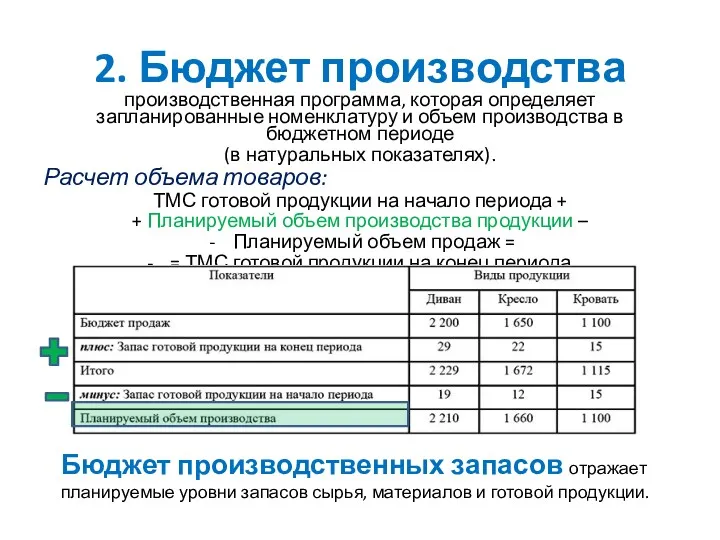

- 24. 2. Бюджет производства производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в

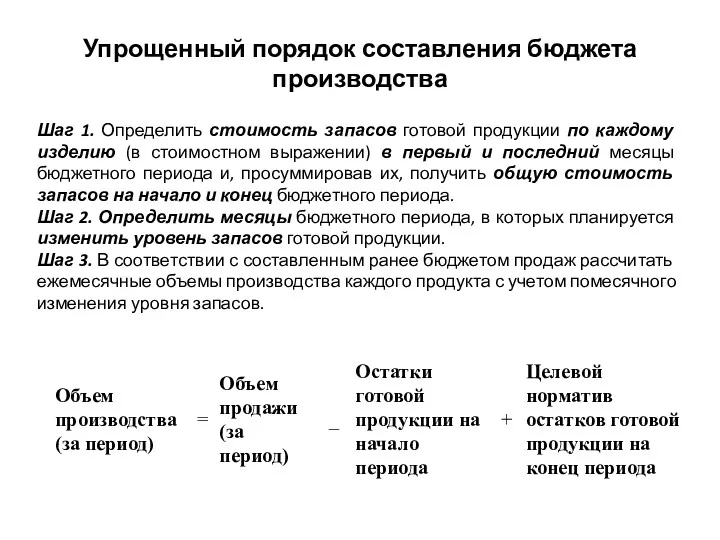

- 25. Упрощенный порядок составления бюджета производства Шаг 1. Определить стоимость запасов готовой продукции по каждому изделию (в

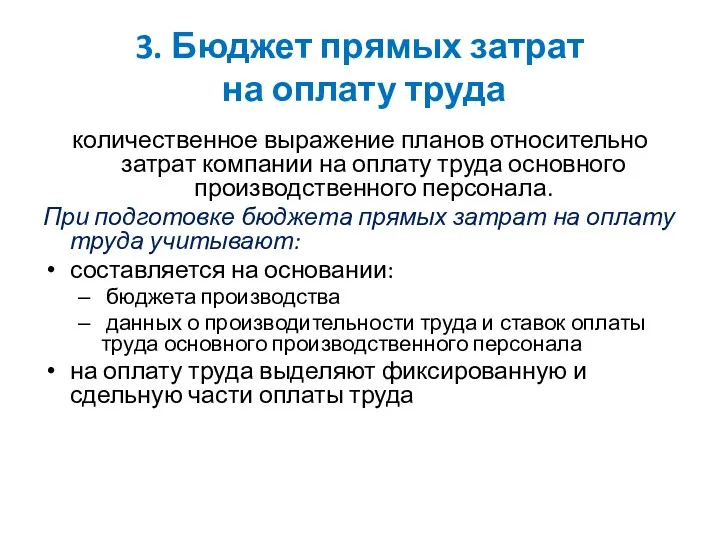

- 26. 3. Бюджет прямых затрат на оплату труда количественное выражение планов относительно затрат компании на оплату труда

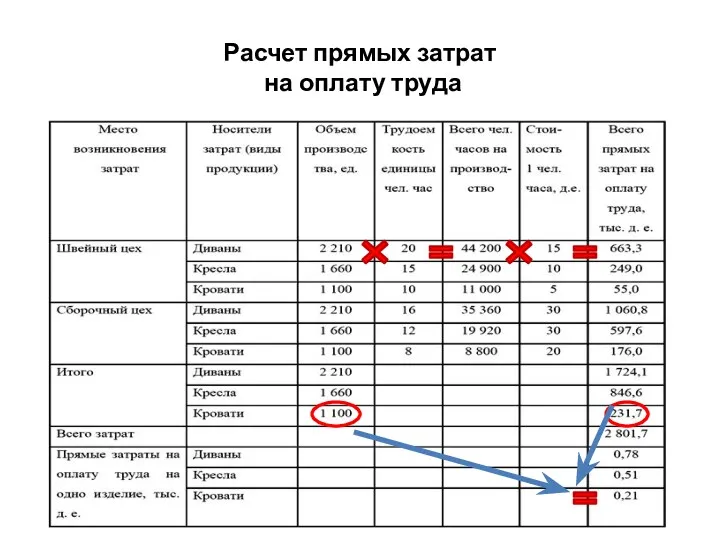

- 27. Расчет прямых затрат на оплату труда

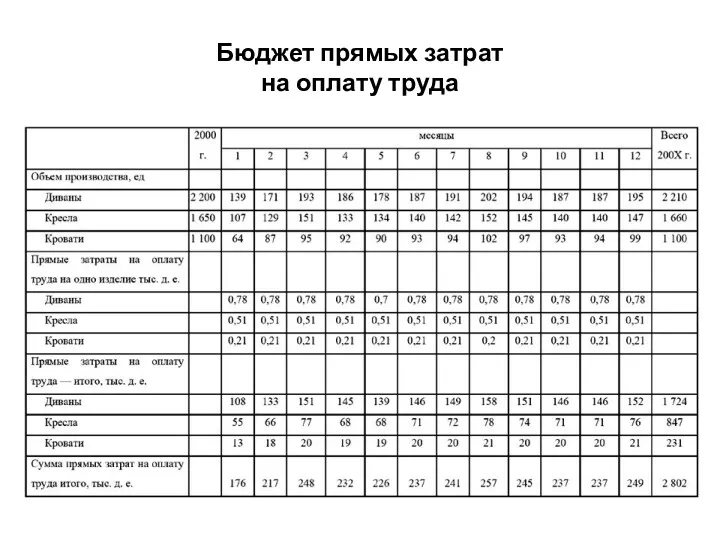

- 28. Бюджет прямых затрат на оплату труда

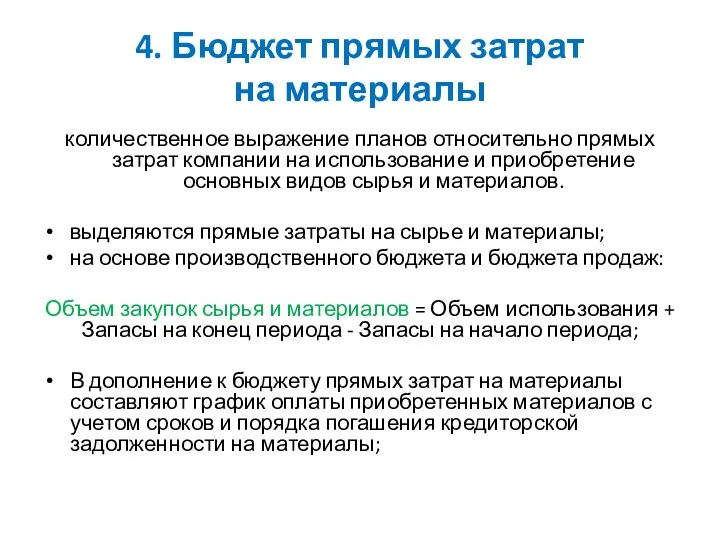

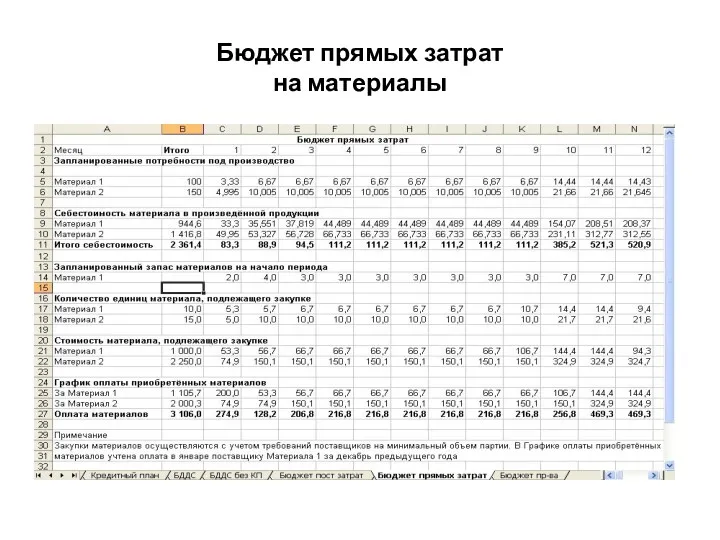

- 29. 4. Бюджет прямых затрат на материалы количественное выражение планов относительно прямых затрат компании на использование и

- 30. Бюджет прямых затрат на материалы

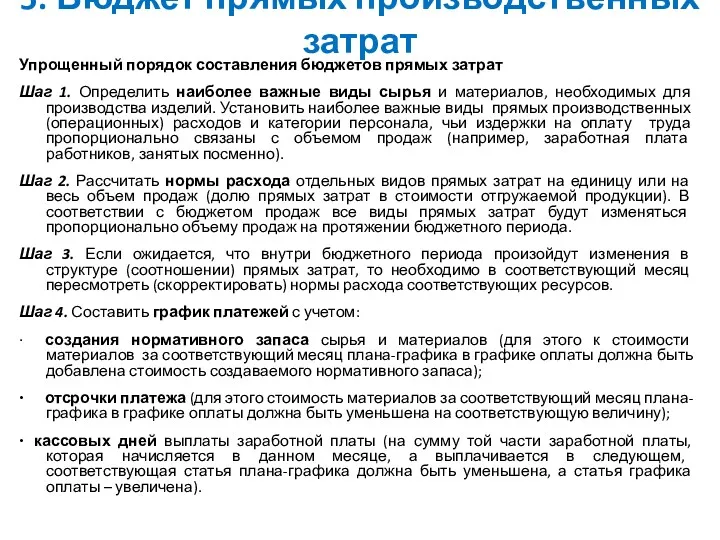

- 31. 5. Бюджет прямых производственных затрат Упрощенный порядок составления бюджетов прямых затрат Шаг 1. Определить наиболее важные

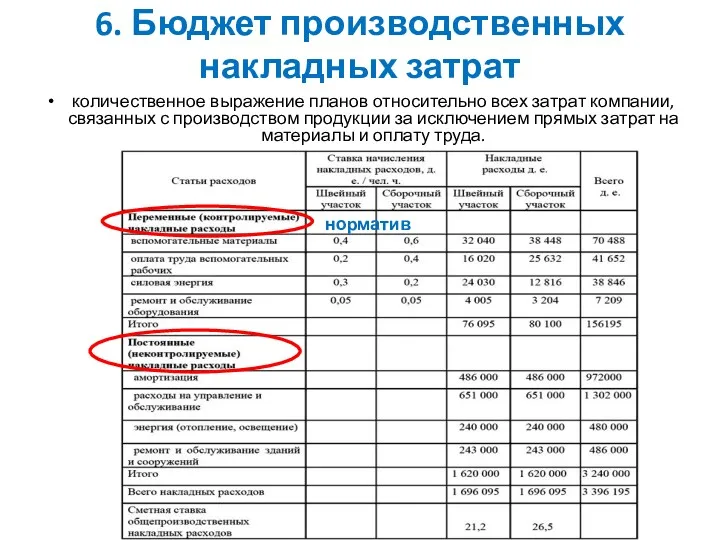

- 32. 6. Бюджет производственных накладных затрат количественное выражение планов относительно всех затрат компании, связанных с производством продукции

- 33. 7. Бюджет коммерческих расходов. Расходы на рекламу Содержательный Бюджет планируется исходя из анализа эффективности рекламной деятельности

- 34. Факторы, определяющие объем рекламных затрат: объем и географические размеры рынка показатели сбыта и прибыли компании-рекламодателя специфика

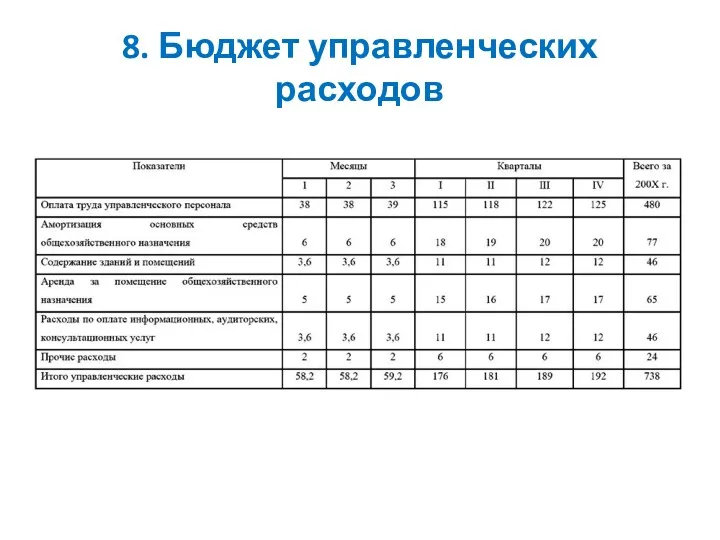

- 35. 8. Бюджет управленческих расходов

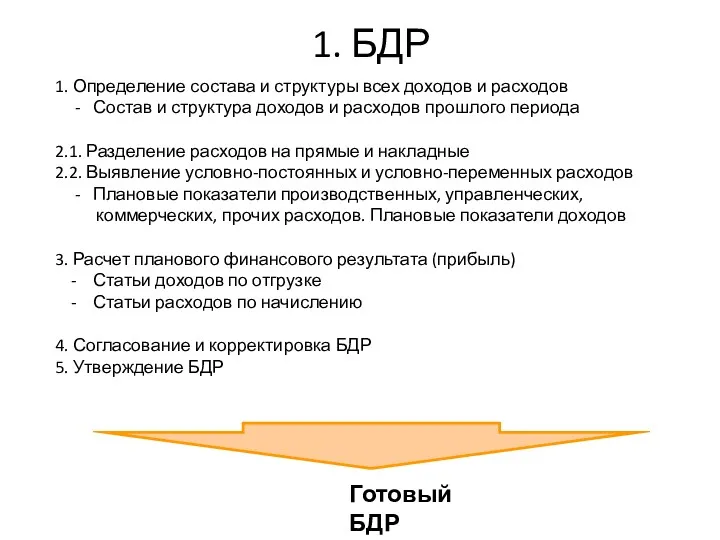

- 36. 1. Определение состава и структуры всех доходов и расходов - Состав и структура доходов и расходов

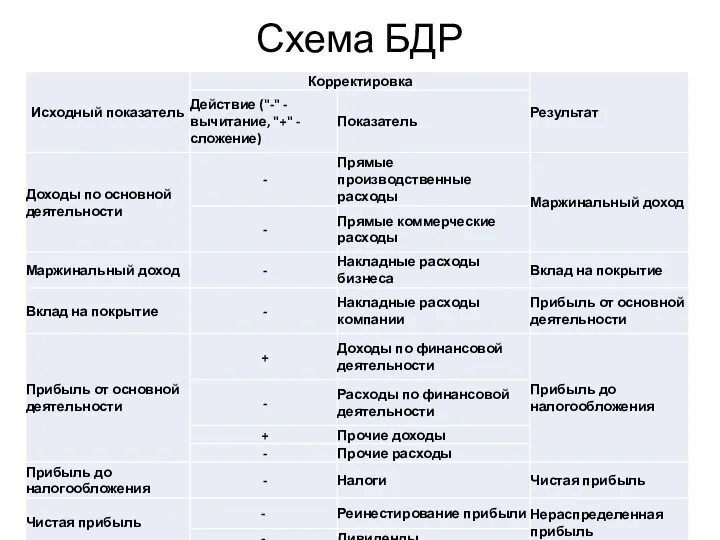

- 37. Схема БДР

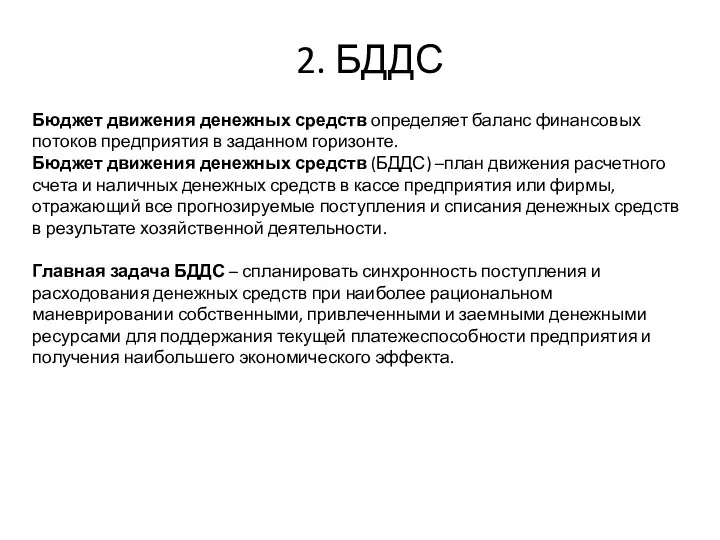

- 38. Бюджет движения денежных средств определяет баланс финансовых потоков предприятия в заданном горизонте. Бюджет движения денежных средств

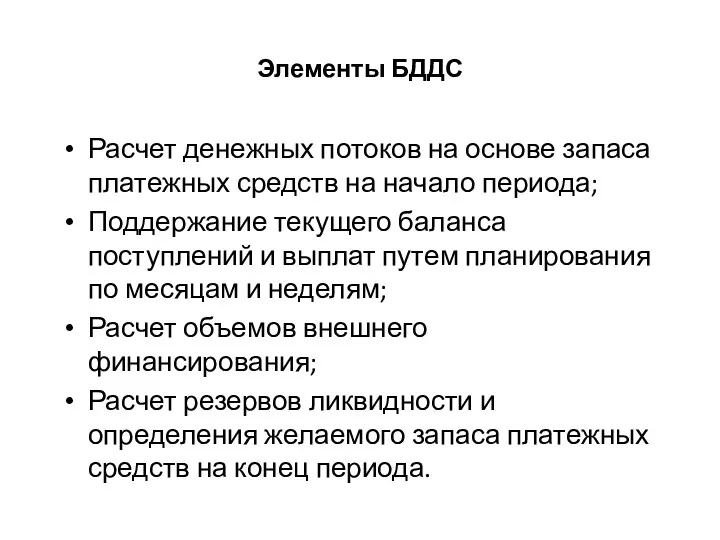

- 39. Элементы БДДС Расчет денежных потоков на основе запаса платежных средств на начало периода; Поддержание текущего баланса

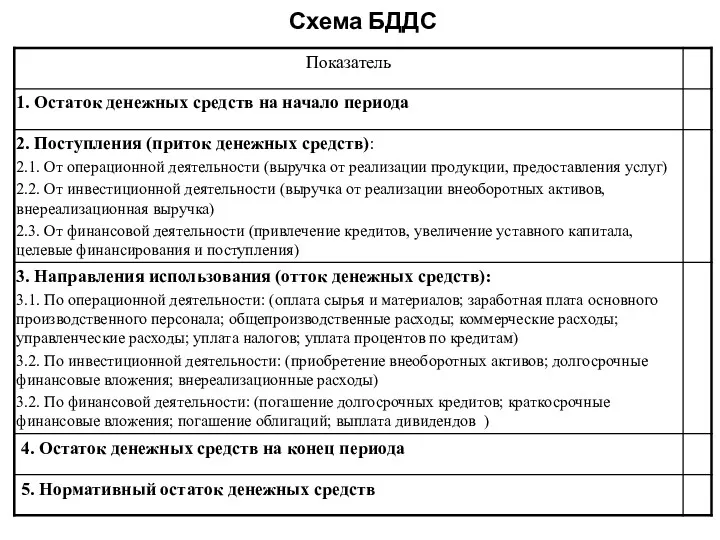

- 40. Схема БДДС

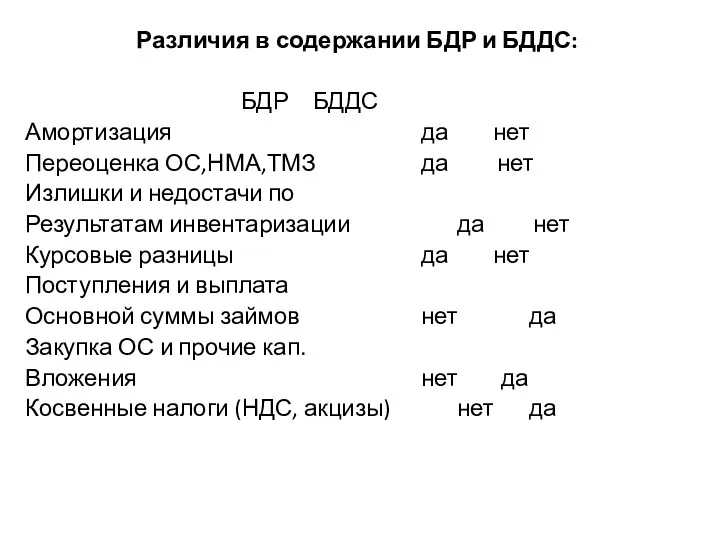

- 41. Различия в содержании БДР и БДДС: БДР БДДС Амортизация да нет Переоценка ОС,НМА,ТМЗ да нет Излишки

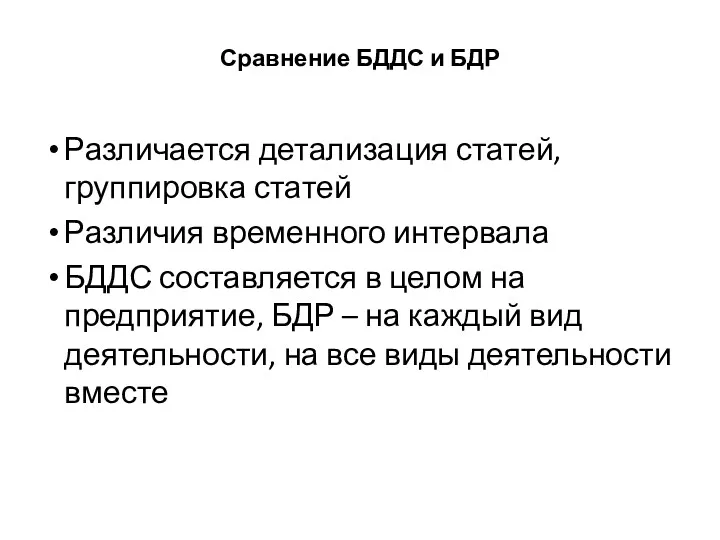

- 42. Сравнение БДДС и БДР Различается детализация статей, группировка статей Различия временного интервала БДДС составляется в целом

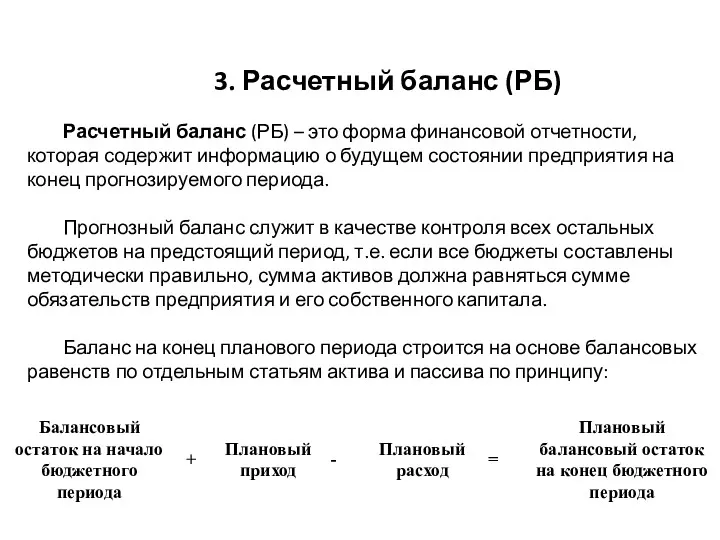

- 43. 3. Расчетный баланс (РБ) Расчетный баланс (РБ) – это форма финансовой отчетности, которая содержит информацию о

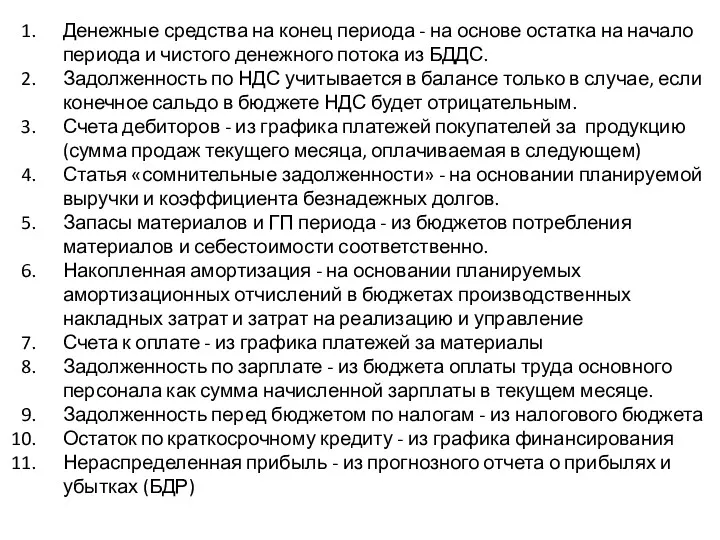

- 44. Денежные средства на конец периода - на основе остатка на начало периода и чистого денежного потока

- 46. Скачать презентацию

Зачем компании нужны финансовые планы?

Зачем компании нужны финансовые планы?

Основные задачи финансового планирования

Основные задачи финансового планирования

Этапы финансового планирования

Этапы финансового планирования

КЛАССИФИКАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ, НАЗНАЧЕНИЯ И ЗАДАЧ:

КЛАССИФИКАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ЗАВИСИМОСТИ ОТ СОДЕРЖАНИЯ, НАЗНАЧЕНИЯ И ЗАДАЧ:

Цель бюджетирования?

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за

Цель бюджетирования?

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за

Что включает система бюджетирования?

Организация бюджетирования – формирование системы центров финансовой ответственности

Что включает система бюджетирования?

Организация бюджетирования – формирование системы центров финансовой ответственности

МЕТОДЫ Бюджетирования

.

Снизу-вверх (децентрализованный метод)

Сверху-вниз (централизованный метод)

Комбинированный метод с установлением лимитов

МЕТОДЫ Бюджетирования

.

Снизу-вверх (децентрализованный метод)

Сверху-вниз (централизованный метод)

Комбинированный метод с установлением лимитов

Связь бюджетов и деятельности предприятия

Организация производства, критерием эффективности является прибыль предприятия.

Связь бюджетов и деятельности предприятия

Организация производства, критерием эффективности является прибыль предприятия.

Взаимодействие экономической и финансовой деятельности предприятия и соответствующих им основных бюджетов

Экономическая

Взаимодействие экономической и финансовой деятельности предприятия и соответствующих им основных бюджетов

Экономическая

Виды бюджетов

По предмету управления:

Денежные (БДДС)

Экономические (БДР, баланс)

Натурально-стоимостные (НСБ)

По уровню:

Сводные (мастер-бюджет)

Операционные

Виды бюджетов

По предмету управления:

Денежные (БДДС)

Экономические (БДР, баланс)

Натурально-стоимостные (НСБ)

По уровню:

Сводные (мастер-бюджет)

Операционные

Пример. Бюджет продаж

Пример. Бюджет продаж

Центры финансовой ответственности (ЦФО)

Финансовая структура – это структурирование предприятия по признаку

Центры финансовой ответственности (ЦФО)

Финансовая структура – это структурирование предприятия по признаку

Принципы формирования ЦФО

ЦФО образуется из одного подразделения

ЦФО образуется путем объединения нескольких

Принципы формирования ЦФО

ЦФО образуется из одного подразделения

ЦФО образуется путем объединения нескольких

Пример разбивка на ЦФО

Пример разбивка на ЦФО

Бюджет доходов

и расходов

Бюджет движения

денежных средств

Расчетный баланс

Основные бюджеты

Основные бюджеты

Бюджет доходов

Бюджет доходов

и расходов

Бюджет движения

денежных средств

Расчетный баланс

Основные бюджеты

Основные бюджеты

Бюджет доходов

Функциональные бюджеты

Функциональные бюджеты

1. Бюджет продаж (Бюджет реализации, Бюджет сбыта)

Бюджет продаж может составляться различными

1. Бюджет продаж (Бюджет реализации, Бюджет сбыта)

Бюджет продаж может составляться различными

Бюджет продаж

содержит информацию о запланированном объеме продаж, цене и ожидаемом доходе

Бюджет продаж

содержит информацию о запланированном объеме продаж, цене и ожидаемом доходе

Упрощенный порядок составления бюджета продаж

Шаг 1. Определить объем продаж каждого продукта

Упрощенный порядок составления бюджета продаж

Шаг 1. Определить объем продаж каждого продукта

2. Бюджет производства

производственная программа, которая определяет запланированные номенклатуру и объем производства

2. Бюджет производства

производственная программа, которая определяет запланированные номенклатуру и объем производства

Упрощенный порядок составления бюджета производства

Шаг 1. Определить стоимость запасов готовой продукции

Упрощенный порядок составления бюджета производства

Шаг 1. Определить стоимость запасов готовой продукции

3. Бюджет прямых затрат

на оплату труда

количественное выражение планов относительно затрат

3. Бюджет прямых затрат

на оплату труда

количественное выражение планов относительно затрат

Расчет прямых затрат

на оплату труда

Расчет прямых затрат

на оплату труда

Бюджет прямых затрат

на оплату труда

Бюджет прямых затрат

на оплату труда

4. Бюджет прямых затрат

на материалы

количественное выражение планов относительно прямых затрат

4. Бюджет прямых затрат

на материалы

количественное выражение планов относительно прямых затрат

Бюджет прямых затрат

на материалы

Бюджет прямых затрат

на материалы

5. Бюджет прямых производственных затрат

Упрощенный порядок составления бюджетов прямых затрат

Шаг 1.

5. Бюджет прямых производственных затрат

Упрощенный порядок составления бюджетов прямых затрат

Шаг 1.

6. Бюджет производственных накладных затрат

количественное выражение планов относительно всех затрат компании,

6. Бюджет производственных накладных затрат

количественное выражение планов относительно всех затрат компании,

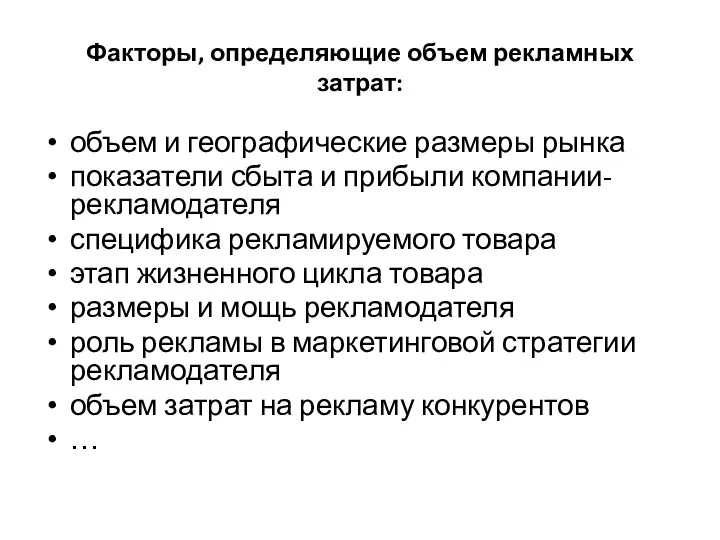

7. Бюджет коммерческих расходов. Расходы на рекламу

Содержательный

Бюджет планируется исходя из анализа

7. Бюджет коммерческих расходов. Расходы на рекламу

Содержательный

Бюджет планируется исходя из анализа

Факторы, определяющие объем рекламных затрат:

объем и географические размеры рынка

показатели сбыта и

Факторы, определяющие объем рекламных затрат:

объем и географические размеры рынка

показатели сбыта и

8. Бюджет управленческих расходов

8. Бюджет управленческих расходов

1. Определение состава и структуры всех доходов и расходов

- Состав

1. Определение состава и структуры всех доходов и расходов

- Состав

Схема БДР

Схема БДР

Бюджет движения денежных средств определяет баланс финансовых потоков предприятия в заданном

Бюджет движения денежных средств определяет баланс финансовых потоков предприятия в заданном

Элементы БДДС

Расчет денежных потоков на основе запаса платежных средств на начало

Элементы БДДС

Расчет денежных потоков на основе запаса платежных средств на начало

Схема БДДС

Схема БДДС

Различия в содержании БДР и БДДС:

БДР БДДС

Амортизация да нет

Переоценка ОС,НМА,ТМЗ

Различия в содержании БДР и БДДС:

БДР БДДС

Амортизация да нет

Переоценка ОС,НМА,ТМЗ

Сравнение БДДС и БДР

Различается детализация статей, группировка статей

Различия временного интервала

БДДС составляется

Сравнение БДДС и БДР

Различается детализация статей, группировка статей

Различия временного интервала

БДДС составляется

3. Расчетный баланс (РБ)

Расчетный баланс (РБ) – это форма финансовой отчетности, которая содержит

3. Расчетный баланс (РБ)

Расчетный баланс (РБ) – это форма финансовой отчетности, которая содержит

Денежные средства на конец периода - на основе остатка на начало

Денежные средства на конец периода - на основе остатка на начало

МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Федеральное казначейство

Федеральное казначейство Повышение эффективности управления дебиторской и кредиторской задолженностью организации

Повышение эффективности управления дебиторской и кредиторской задолженностью организации Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Present value essentials

Present value essentials Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Учет нематериальных активов

Учет нематериальных активов Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Capital Budgeting and Risk

Capital Budgeting and Risk Что такое карта рассрочки

Что такое карта рассрочки НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Прогноз значения курса доллара

Прогноз значения курса доллара Заработная плата 291

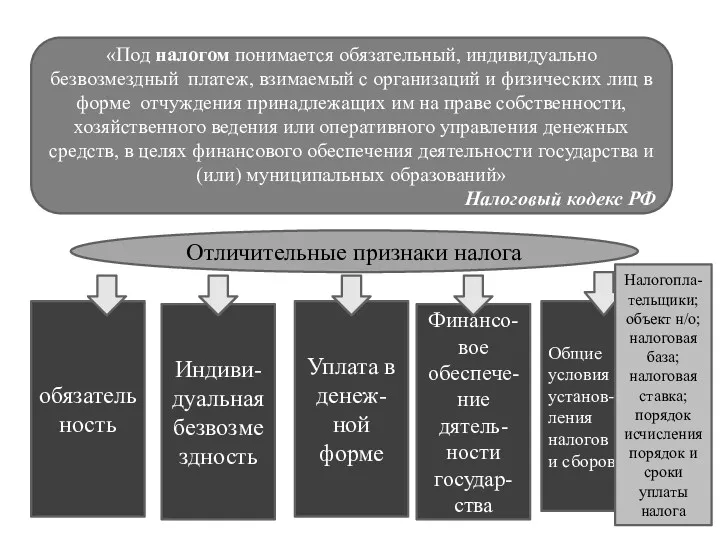

Заработная плата 291 Отличительные признаки налога

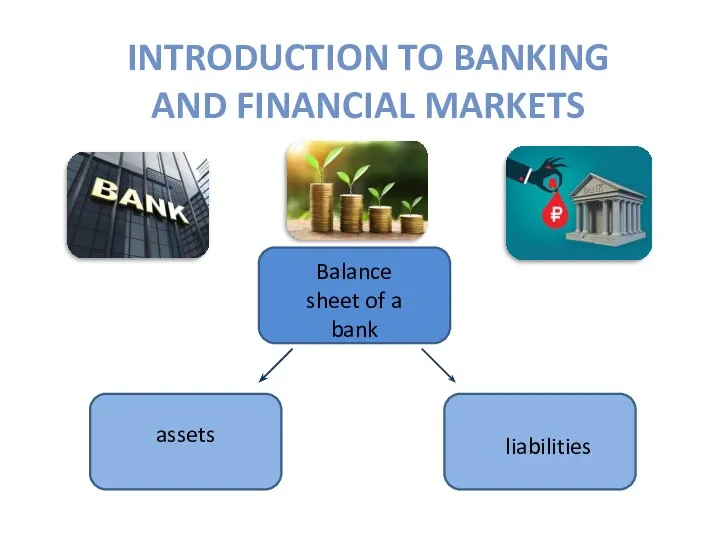

Отличительные признаки налога Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Технический анализ

Технический анализ Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Первичные документы по кассовым операциям

Первичные документы по кассовым операциям Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ