- Первичные документы по кассовым операциям

Содержание

- 2. Проверенные и принятые бухгалтерией документы подвергаются обработке, которая состоит из следующих этапов: Таксировка — это определение

- 3. Приходный кассовый ордер используется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордер выписывается

- 4. Организация – указывается наименование организации. Структурное подразделение – указывается структурное подразделение организации, в котором сформирован приходный

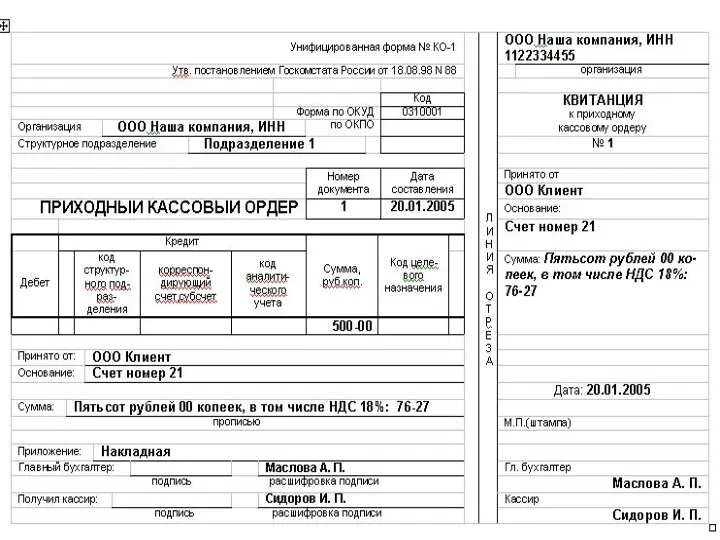

- 5. Образец приходно-кассового ордера

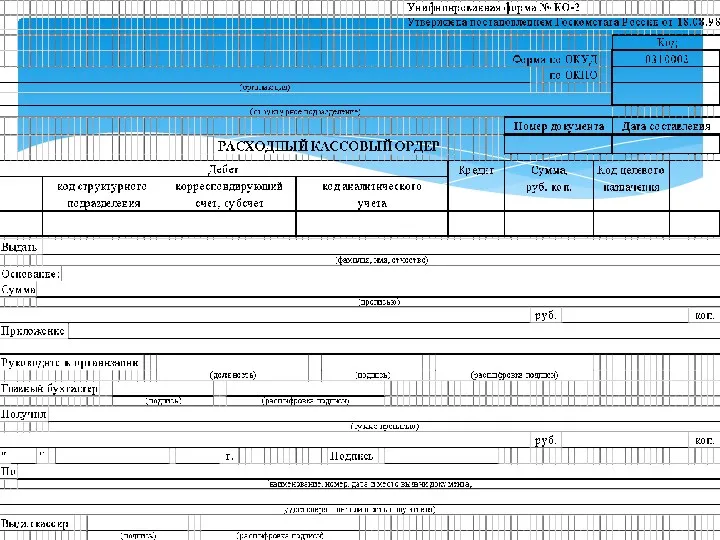

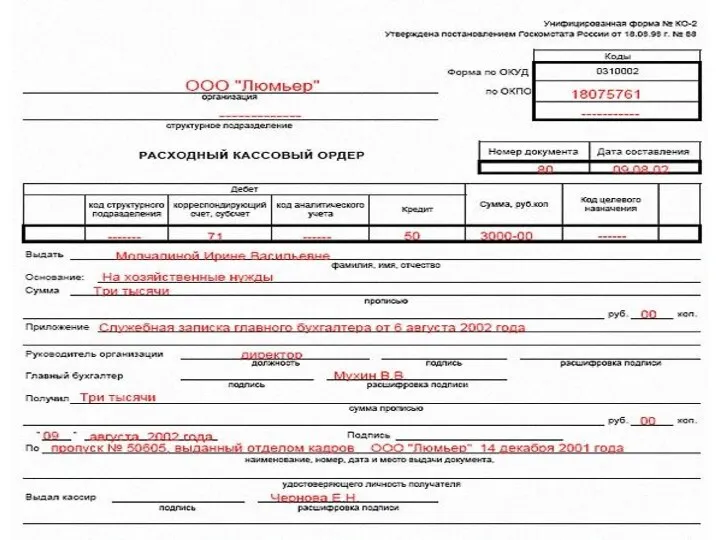

- 7. Расходный кассовый ордер используется для оформления выдачи наличных денег из кассы организации. Расходный кассовый ордер выписывается

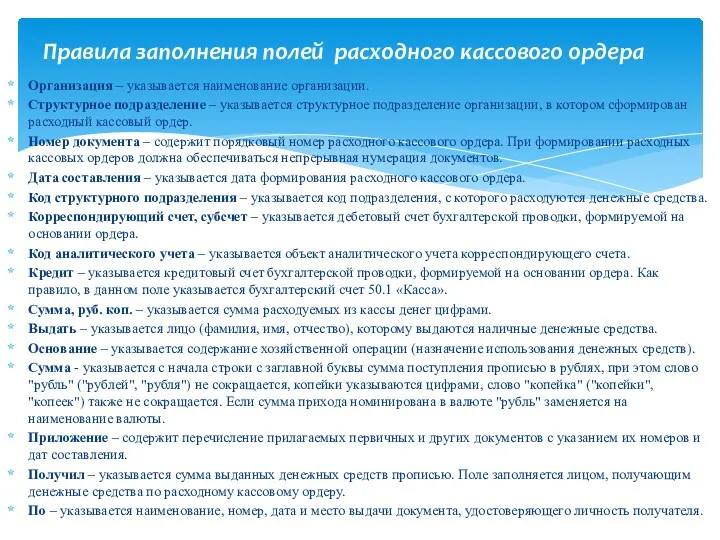

- 8. Организация – указывается наименование организации. Структурное подразделение – указывается структурное подразделение организации, в котором сформирован расходный

- 11. Журнал регистрации приходных и расходных кассовых документов применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров

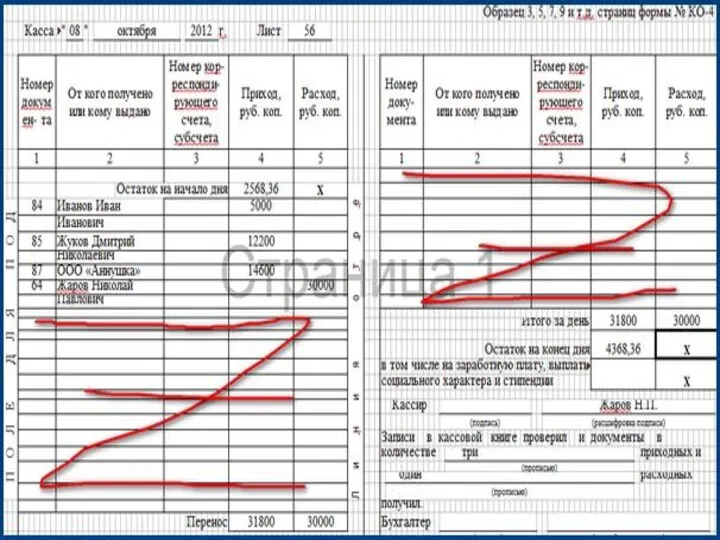

- 12. Кассовая книга применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна

- 15. Скачать презентацию

Проверенные и принятые бухгалтерией документы подвергаются обработке, которая состоит из следующих

Проверенные и принятые бухгалтерией документы подвергаются обработке, которая состоит из следующих

Приходный кассовый ордер используется для оформления поступления наличных денег в кассу

Приходный кассовый ордер используется для оформления поступления наличных денег в кассу

Организация – указывается наименование организации.

Структурное подразделение – указывается структурное подразделение организации,

Организация – указывается наименование организации.

Структурное подразделение – указывается структурное подразделение организации,

Образец приходно-кассового ордера

Образец приходно-кассового ордера

Расходный кассовый ордер используется для оформления выдачи наличных денег из кассы

Расходный кассовый ордер используется для оформления выдачи наличных денег из кассы

Организация – указывается наименование организации.

Структурное подразделение – указывается структурное подразделение организации,

Организация – указывается наименование организации.

Структурное подразделение – указывается структурное подразделение организации,

Журнал регистрации приходных и расходных кассовых документов применяется для регистрации бухгалтерией

Журнал регистрации приходных и расходных кассовых документов применяется для регистрации бухгалтерией

Кассовая книга применяется для учета поступлений и выдач наличных денег организации

Кассовая книга применяется для учета поступлений и выдач наличных денег организации

План счетов кредитной организации

План счетов кредитной организации Распределение доходов

Распределение доходов Фонд социального страхования

Фонд социального страхования Теоретические основы финансового менеджмента

Теоретические основы финансового менеджмента Налоги. Тема 3.13

Налоги. Тема 3.13 Банки. Банковская система

Банки. Банковская система Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Оценка расходов на построение сети

Оценка расходов на построение сети Финансовый контроль

Финансовый контроль Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Споживання та заощадження

Споживання та заощадження Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Бюджет процесі

Бюджет процесі Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Учет основного капитала предприятия

Учет основного капитала предприятия Финансовые коэффициенты

Финансовые коэффициенты IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Кредитный риск

Кредитный риск Обязательное медицинское страхование

Обязательное медицинское страхование Основы построения системы налогообложения

Основы построения системы налогообложения