- Налоги и налогообложение

Содержание

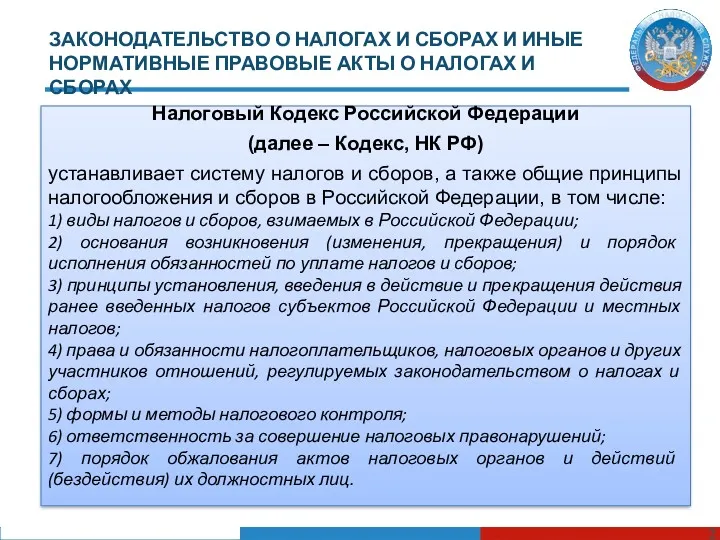

- 2. Налоговый Кодекс Российской Федерации (далее – Кодекс, НК РФ) устанавливает систему налогов и сборов, а также

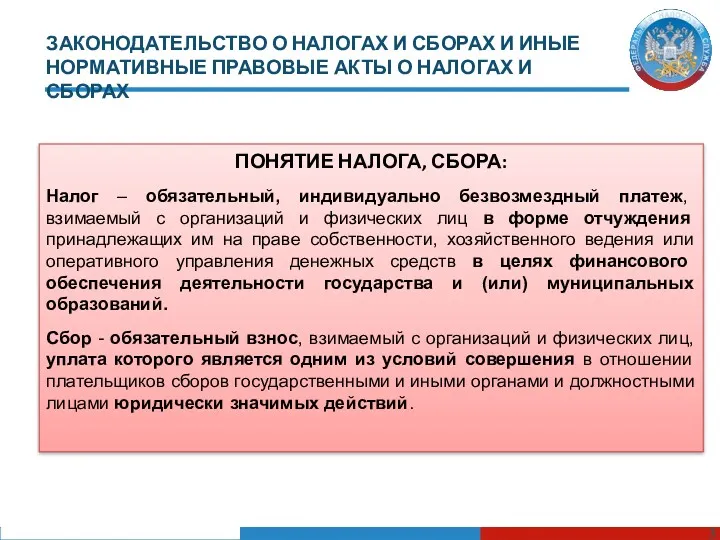

- 3. ПОНЯТИЕ НАЛОГА, СБОРА: Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

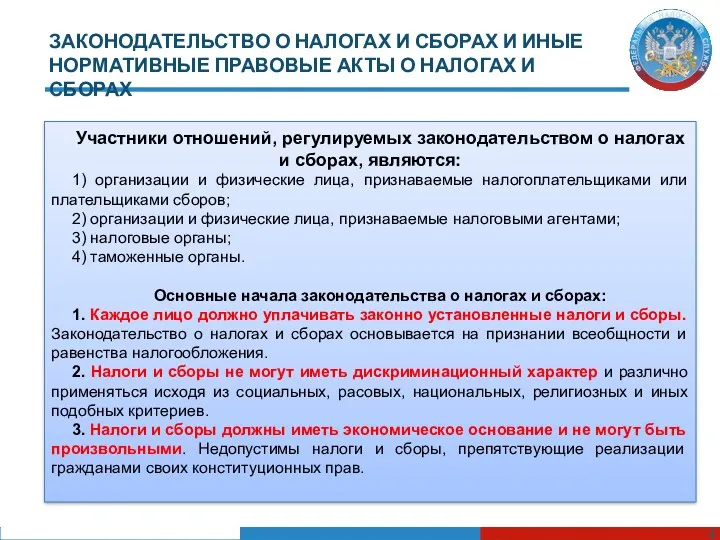

- 4. Участники отношений, регулируемых законодательством о налогах и сборах, являются: 1) организации и физические лица, признаваемые налогоплательщиками

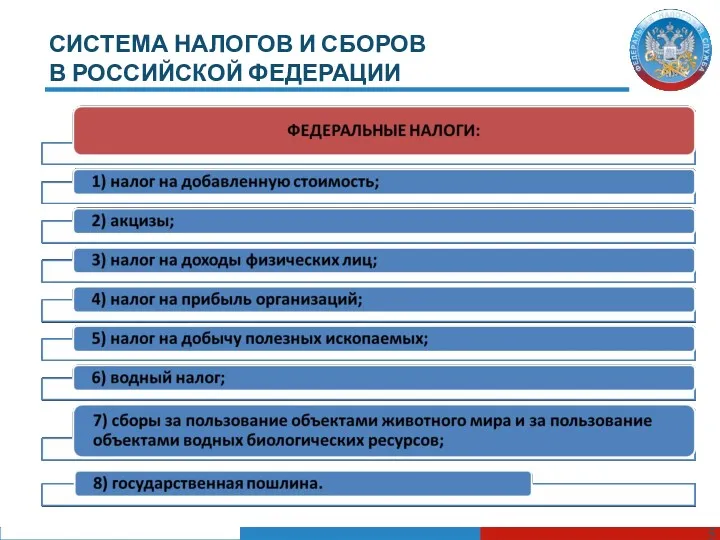

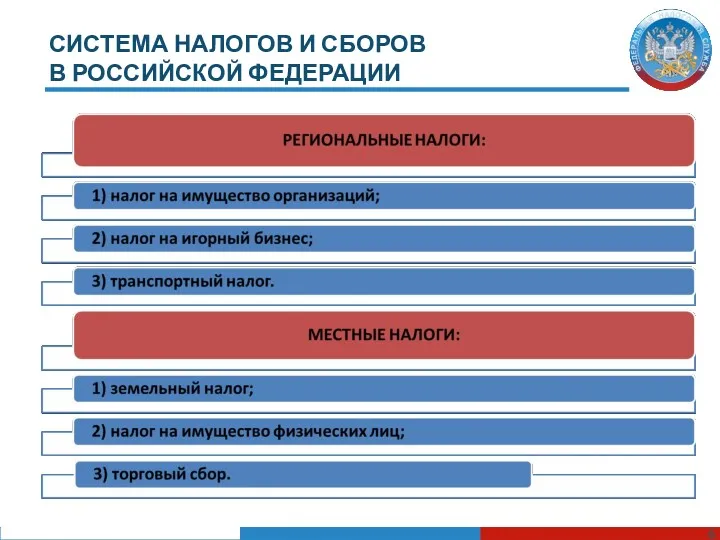

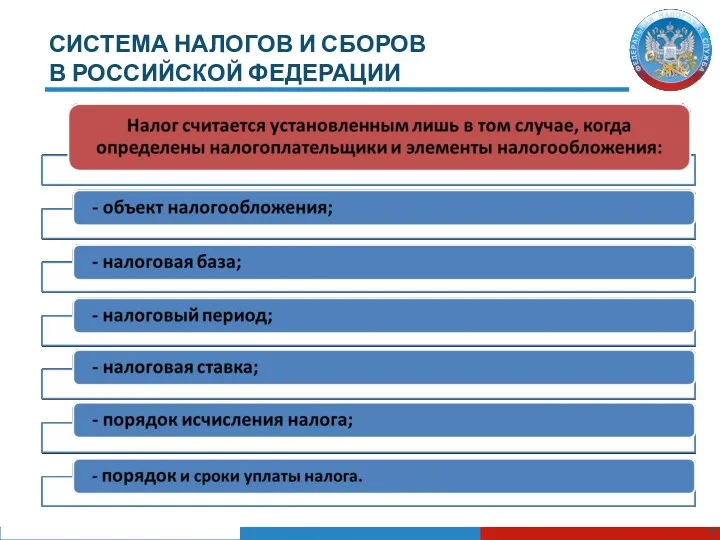

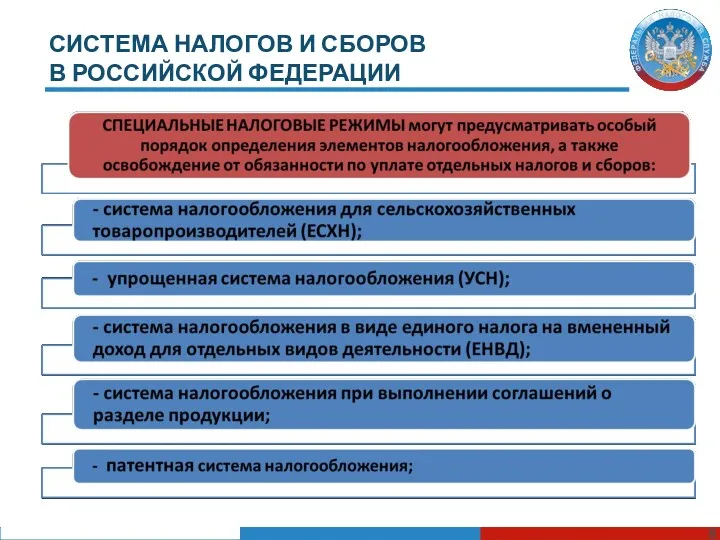

- 5. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 6. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 7. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 8. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

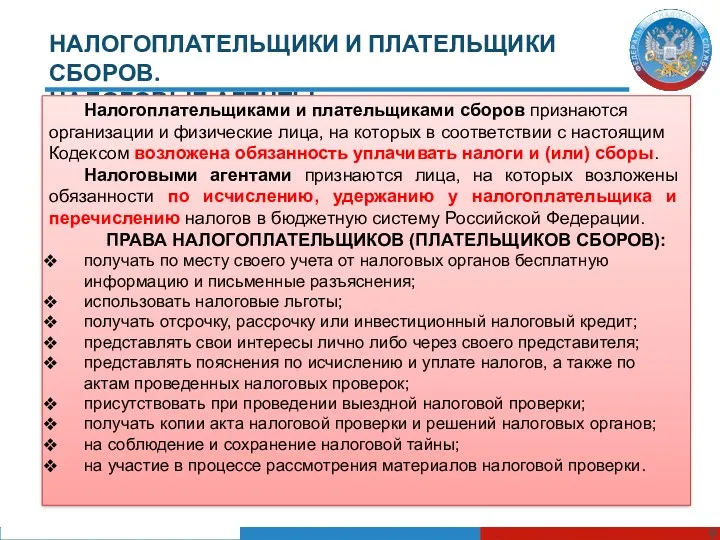

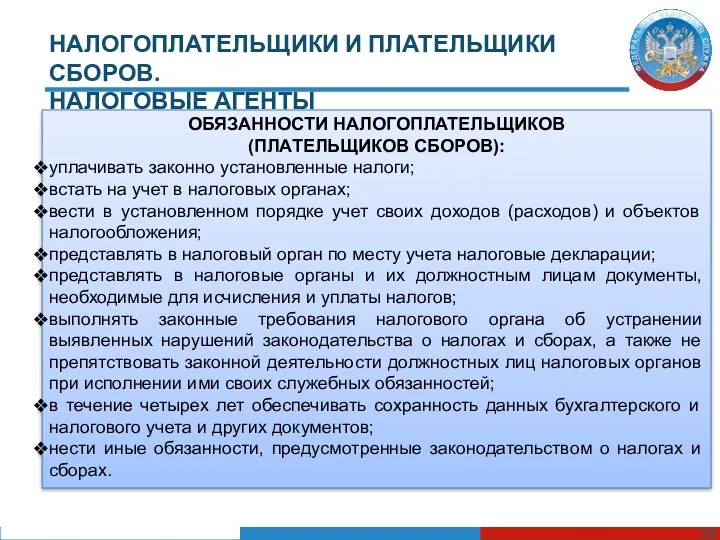

- 9. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ. НАЛОГОВЫЕ АГЕНТЫ Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на

- 10. НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ. НАЛОГОВЫЕ АГЕНТЫ ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ (ПЛАТЕЛЬЩИКОВ СБОРОВ): уплачивать законно установленные налоги; встать на

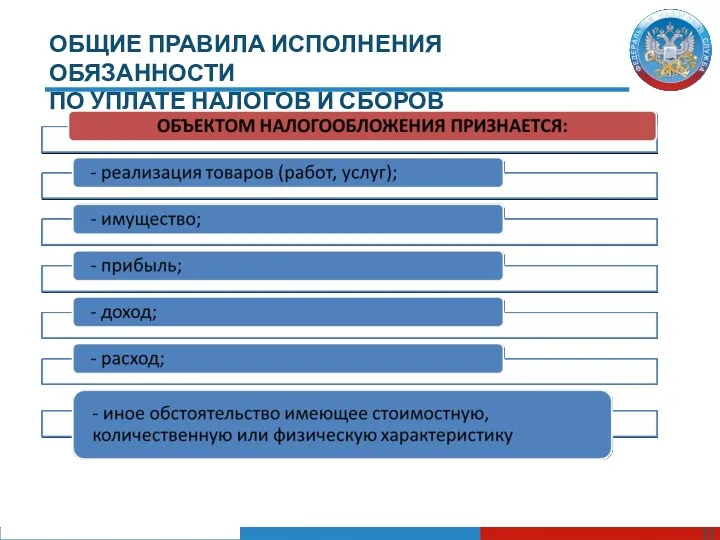

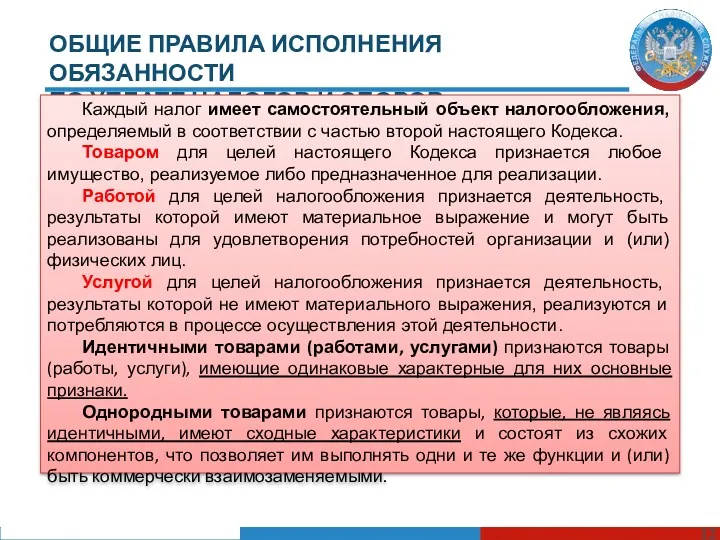

- 11. ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВ

- 12. ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВ Каждый налог имеет самостоятельный объект налогообложения, определяемый

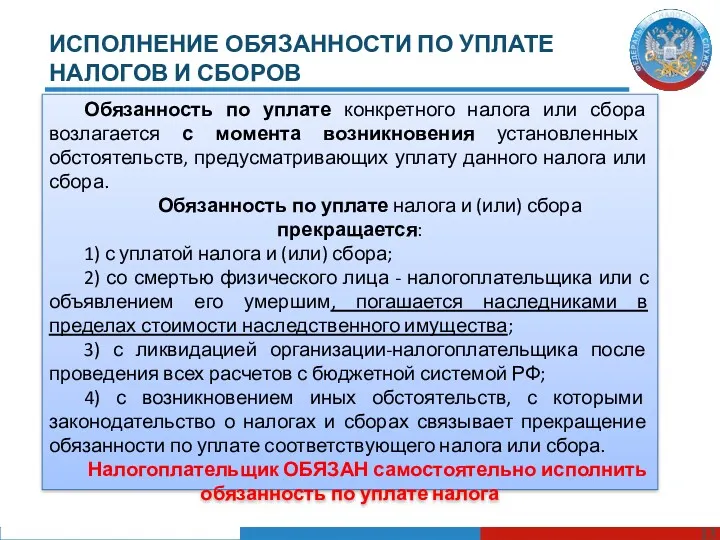

- 13. ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВ Обязанность по уплате конкретного налога или сбора возлагается с

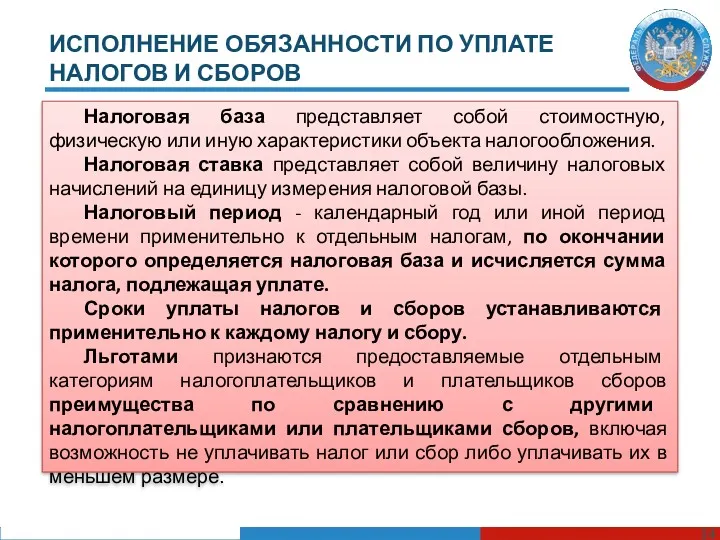

- 14. ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВ Налоговая база представляет собой стоимостную, физическую или иную характеристики

- 15. НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о

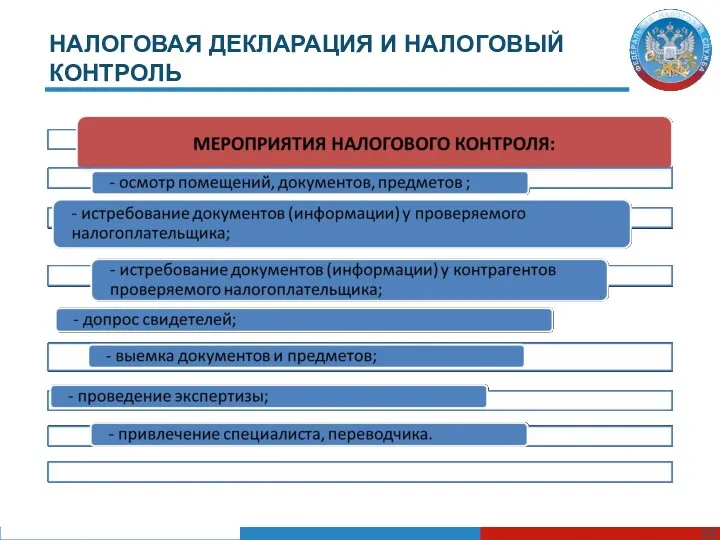

- 16. НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ Налоговый контроль – это деятельность уполномоченных органов по контролю за соблюдением

- 17. НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА (КНП) Проводится по месту нахождения налогового органа на

- 18. НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ

- 19. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ Налоговое правонарушение - это виновно совершенное противоправное (в нарушение

- 20. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового

- 21. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются: 1)

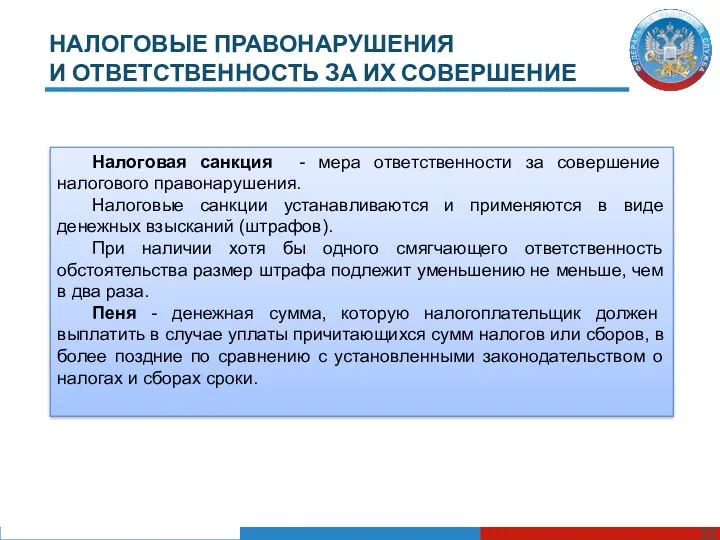

- 22. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ Налоговая санкция - мера ответственности за совершение налогового правонарушения.

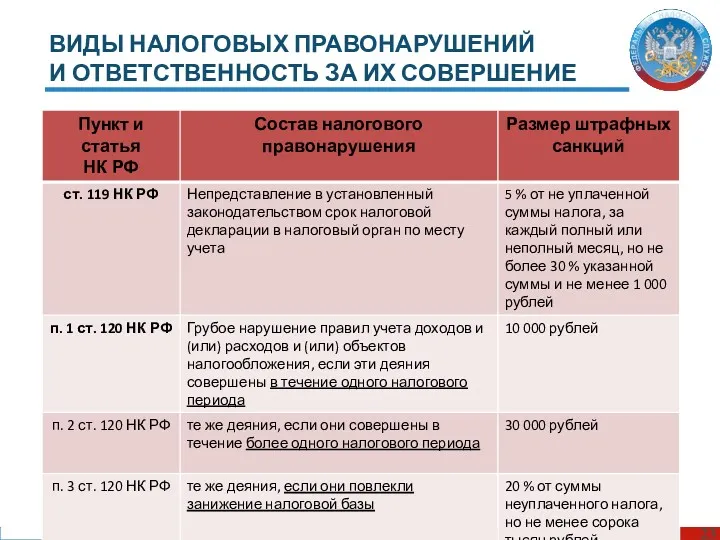

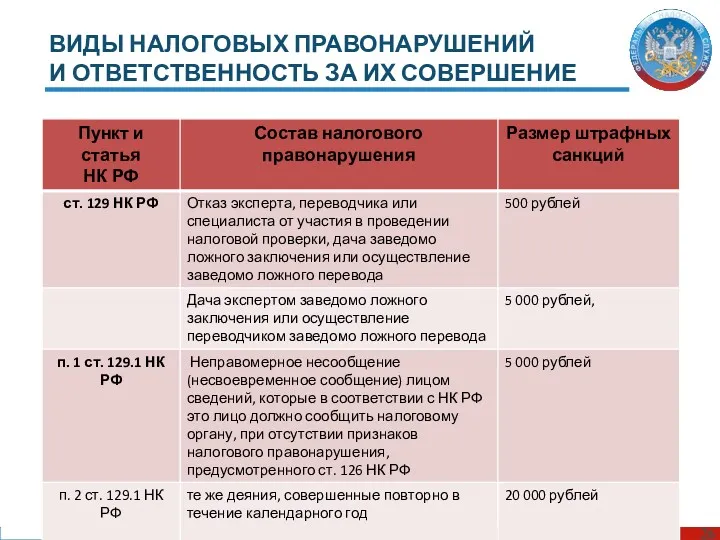

- 23. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

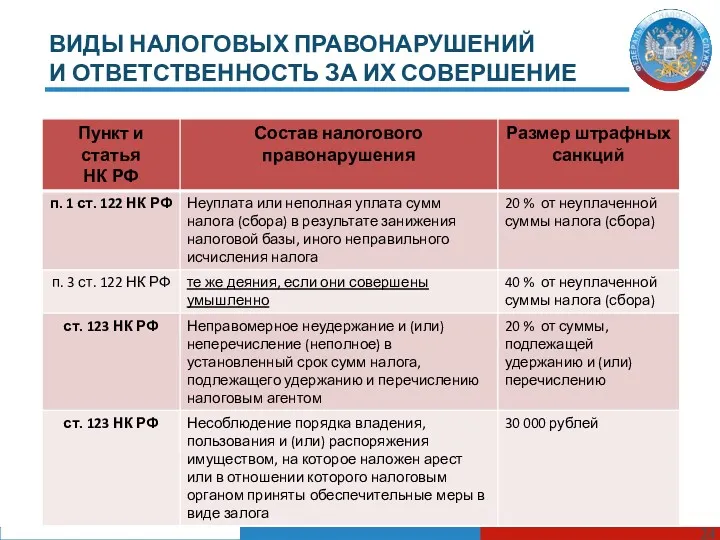

- 24. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

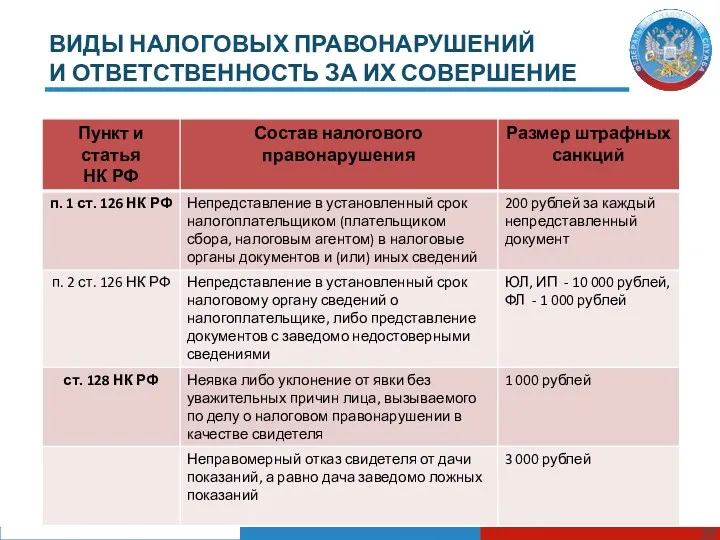

- 25. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

- 26. ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

- 27. ОБЖАЛОВАНИЕ АКТОВ НАЛОГОВЫХ ОРГАНОВ И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХ ДОЛЖНОСТНЫХ ЛИЦ Каждое лицо имеет право обжаловать

- 29. Скачать презентацию

Налоговый Кодекс Российской Федерации

(далее – Кодекс, НК РФ)

устанавливает систему налогов

Налоговый Кодекс Российской Федерации

(далее – Кодекс, НК РФ)

устанавливает систему налогов

ПОНЯТИЕ НАЛОГА, СБОРА:

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

ПОНЯТИЕ НАЛОГА, СБОРА:

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Участники отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и

Участники отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

СИСТЕМА НАЛОГОВ И СБОРОВ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ.

НАЛОГОВЫЕ АГЕНТЫ

Налогоплательщиками и плательщиками сборов признаются организации и

НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ.

НАЛОГОВЫЕ АГЕНТЫ

Налогоплательщиками и плательщиками сборов признаются организации и

НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ.

НАЛОГОВЫЕ АГЕНТЫ

ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

(ПЛАТЕЛЬЩИКОВ СБОРОВ):

уплачивать законно установленные налоги;

встать

НАЛОГОПЛАТЕЛЬЩИКИ И ПЛАТЕЛЬЩИКИ СБОРОВ.

НАЛОГОВЫЕ АГЕНТЫ

ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКОВ

(ПЛАТЕЛЬЩИКОВ СБОРОВ):

уплачивать законно установленные налоги;

встать

ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ

ПО УПЛАТЕ НАЛОГОВ И СБОРОВ

ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ

ПО УПЛАТЕ НАЛОГОВ И СБОРОВ

ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ

ПО УПЛАТЕ НАЛОГОВ И СБОРОВ

Каждый налог имеет самостоятельный

ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ

ПО УПЛАТЕ НАЛОГОВ И СБОРОВ

Каждый налог имеет самостоятельный

ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ

НАЛОГОВ И СБОРОВ

Обязанность по уплате конкретного налога или

ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ

НАЛОГОВ И СБОРОВ

Обязанность по уплате конкретного налога или

ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ

НАЛОГОВ И СБОРОВ

Налоговая база представляет собой стоимостную, физическую

ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ

НАЛОГОВ И СБОРОВ

Налоговая база представляет собой стоимостную, физическую

НАЛОГОВАЯ ДЕКЛАРАЦИЯ И

НАЛОГОВЫЙ КОНТРОЛЬ

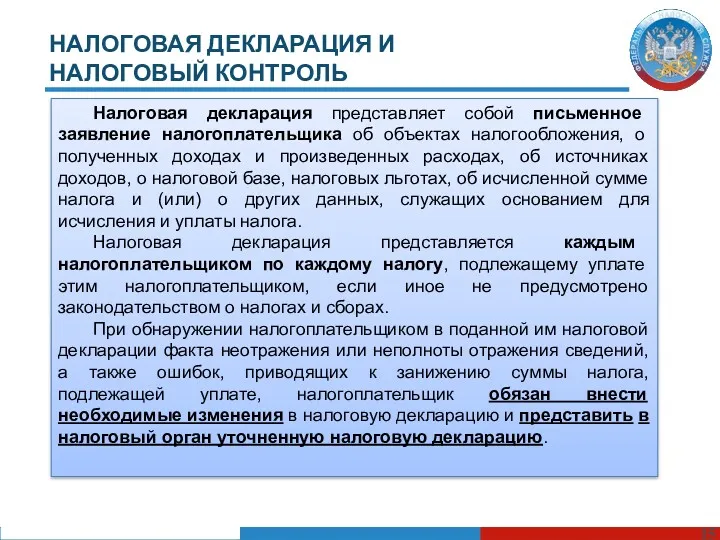

Налоговая декларация представляет собой письменное заявление налогоплательщика

НАЛОГОВАЯ ДЕКЛАРАЦИЯ И

НАЛОГОВЫЙ КОНТРОЛЬ

Налоговая декларация представляет собой письменное заявление налогоплательщика

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

И НАЛОГОВЫЙ КОНТРОЛЬ

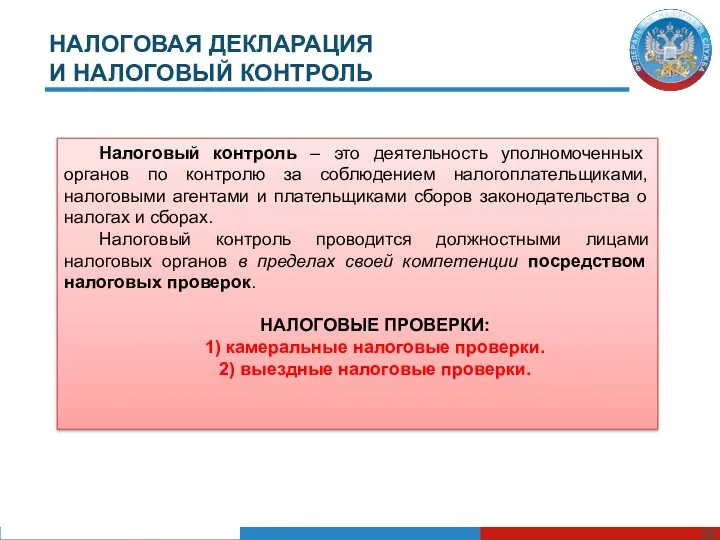

Налоговый контроль – это деятельность уполномоченных органов

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

И НАЛОГОВЫЙ КОНТРОЛЬ

Налоговый контроль – это деятельность уполномоченных органов

НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА (КНП)

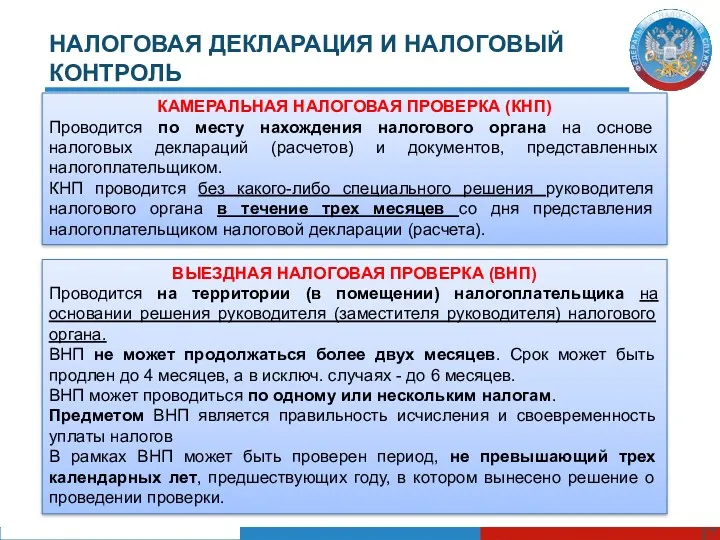

Проводится по месту

НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ

КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА (КНП)

Проводится по месту

НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ

НАЛОГОВАЯ ДЕКЛАРАЦИЯ И НАЛОГОВЫЙ КОНТРОЛЬ

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

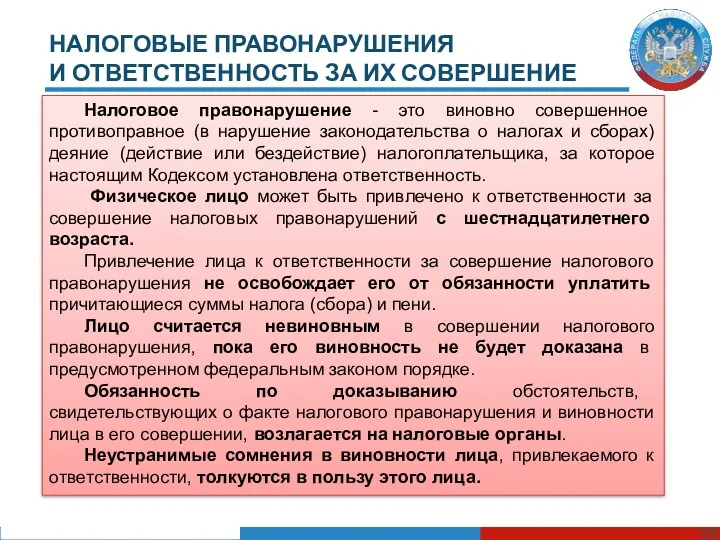

Налоговое правонарушение - это виновно совершенное

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Налоговое правонарушение - это виновно совершенное

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

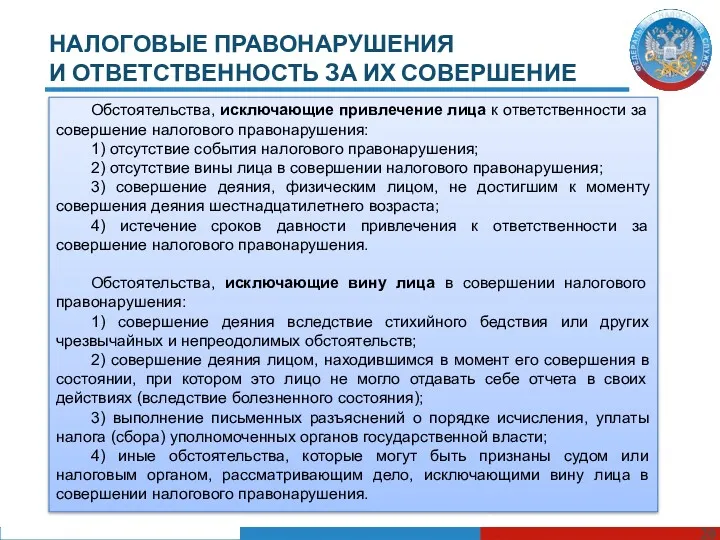

Обстоятельства, исключающие привлечение лица к ответственности

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Обстоятельства, исключающие привлечение лица к ответственности

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

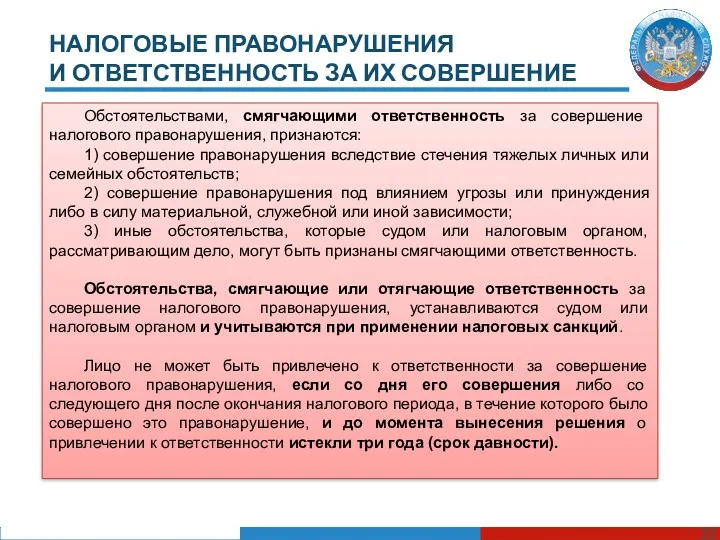

Обстоятельствами, смягчающими ответственность за совершение налогового

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Обстоятельствами, смягчающими ответственность за совершение налогового

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Налоговая санкция - мера ответственности за

НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Налоговая санкция - мера ответственности за

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ВИДЫ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ

И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

ОБЖАЛОВАНИЕ АКТОВ НАЛОГОВЫХ ОРГАНОВ

И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХ ДОЛЖНОСТНЫХ ЛИЦ

Каждое лицо

ОБЖАЛОВАНИЕ АКТОВ НАЛОГОВЫХ ОРГАНОВ

И ДЕЙСТВИЙ ИЛИ БЕЗДЕЙСТВИЯ ИХ ДОЛЖНОСТНЫХ ЛИЦ

Каждое лицо

Банк Москвы

Банк Москвы Классификация налогов

Классификация налогов Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Деньги, их виды и функции

Деньги, их виды и функции Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Информационные технологии в анализе инвестиционных проектов

Информационные технологии в анализе инвестиционных проектов Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Федеральный стандарт Аренда

Федеральный стандарт Аренда Финансово-правовая норма

Финансово-правовая норма Возникновение денег, основные виды денег, их роль в экономике

Возникновение денег, основные виды денег, их роль в экономике Налоговая система

Налоговая система Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки Анализ доходности портфеля

Анализ доходности портфеля Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Важные шаги к эффективному регулированию банков

Важные шаги к эффективному регулированию банков История бухгалтерского учета

История бухгалтерского учета Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Эволюция денег

Эволюция денег Учет собственного капитала организации

Учет собственного капитала организации Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Спецсчет

Спецсчет Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Учет расчетных операций

Учет расчетных операций