- Налоги. Тема 3.13

Содержание

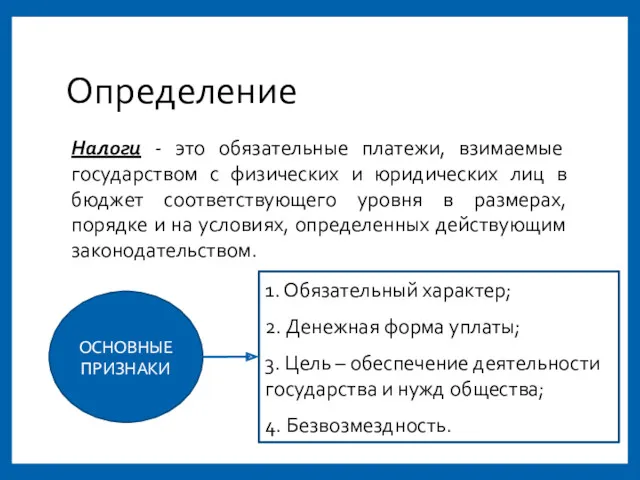

- 2. Определение Налоги - это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего

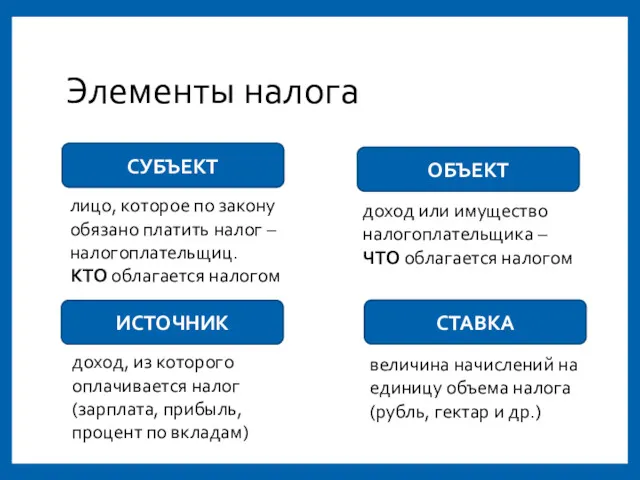

- 3. Элементы налога СУБЪЕКТ лицо, которое по закону обязано платить налог – налогоплательщиц. КТО облагается налогом доход

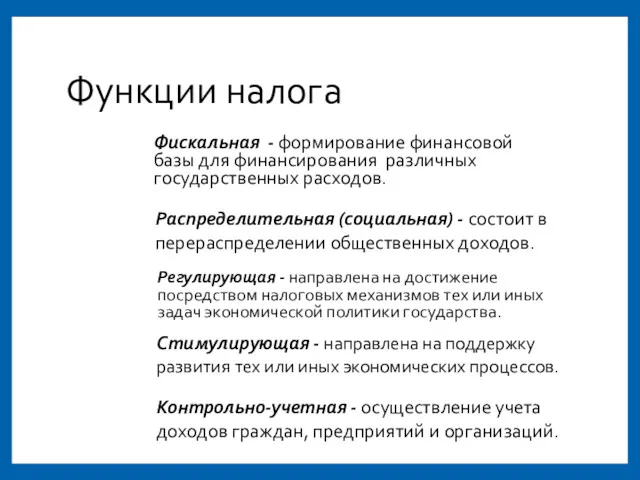

- 4. Функции налога Фискальная - формирование финансовой базы для финансирования различных государственных расходов. Распределительная (социальная) - состоит

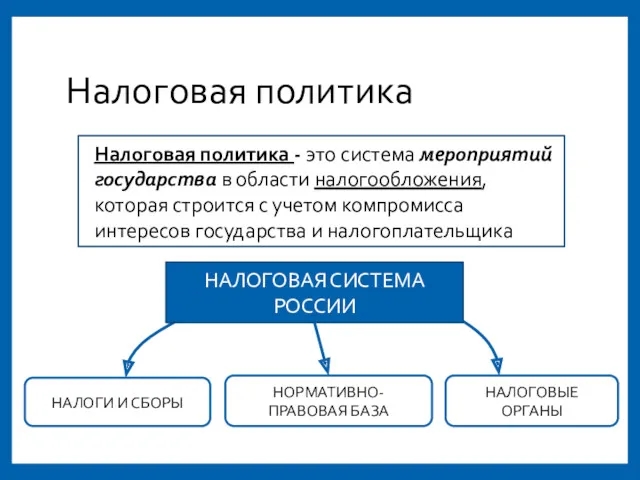

- 5. Налоговая политика Налоговая политика - это система мероприятий государства в области налогообложения, которая строится с учетом

- 6. Основные принципы налоговой политики ЗАКОННОСТЬ ПРИНЦИП ОПРЕДЕЛЕННОСТИ ПРИНЦИП ОБЯЗАТЕЛЬНОСТИ ПРИНЦИП НЕДИСКРИМИНАЦИОННОГО ХАРАКТЕРА НАЛОГОВ И СБОРОВ ОБЕСПЕЧЕНИЕ

- 7. Виды налогов прямые взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог

- 8. Системы налогообложения налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода если доход

- 9. Виды налогов в РФ Федеральные Региональные Местные налог на рекламу курортный налог налог на имущество физических

- 10. Налог на добавленную стоимость НДС - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости,

- 11. Акциз Акциз - косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и

- 13. Скачать презентацию

Определение

Налоги - это обязательные платежи, взимаемые государством с физических и юридических

Определение

Налоги - это обязательные платежи, взимаемые государством с физических и юридических

Элементы налога

СУБЪЕКТ

лицо, которое по закону обязано платить налог – налогоплательщиц.

КТО облагается

Элементы налога

СУБЪЕКТ

лицо, которое по закону обязано платить налог – налогоплательщиц.

КТО облагается

Функции налога

Фискальная - формирование финансовой базы для финансирования различных государственных расходов.

Распределительная

Функции налога

Фискальная - формирование финансовой базы для финансирования различных государственных расходов.

Распределительная

Налоговая политика

Налоговая политика - это система мероприятий государства в области

Налоговая политика

Налоговая политика - это система мероприятий государства в области

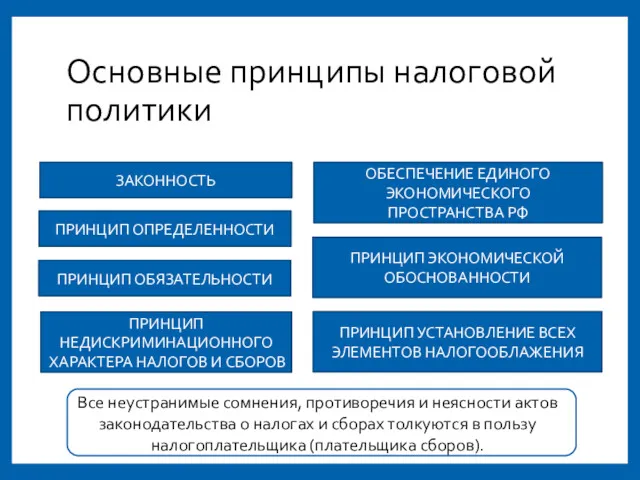

Основные принципы налоговой политики

ЗАКОННОСТЬ

ПРИНЦИП ОПРЕДЕЛЕННОСТИ

ПРИНЦИП ОБЯЗАТЕЛЬНОСТИ

ПРИНЦИП НЕДИСКРИМИНАЦИОННОГО ХАРАКТЕРА НАЛОГОВ И СБОРОВ

ОБЕСПЕЧЕНИЕ

Основные принципы налоговой политики

ЗАКОННОСТЬ

ПРИНЦИП ОПРЕДЕЛЕННОСТИ

ПРИНЦИП ОБЯЗАТЕЛЬНОСТИ

ПРИНЦИП НЕДИСКРИМИНАЦИОННОГО ХАРАКТЕРА НАЛОГОВ И СБОРОВ

ОБЕСПЕЧЕНИЕ

Виды налогов

прямые

взимаются с экономических агентов за доходы от факторов производства

личный подоходный

Виды налогов

прямые

взимаются с экономических агентов за доходы от факторов производства

личный подоходный

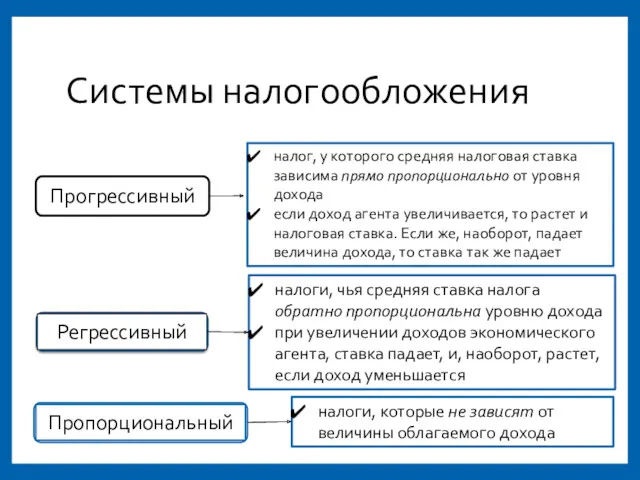

Системы налогообложения

налог, у которого средняя налоговая ставка зависима прямо пропорционально от

Системы налогообложения

налог, у которого средняя налоговая ставка зависима прямо пропорционально от

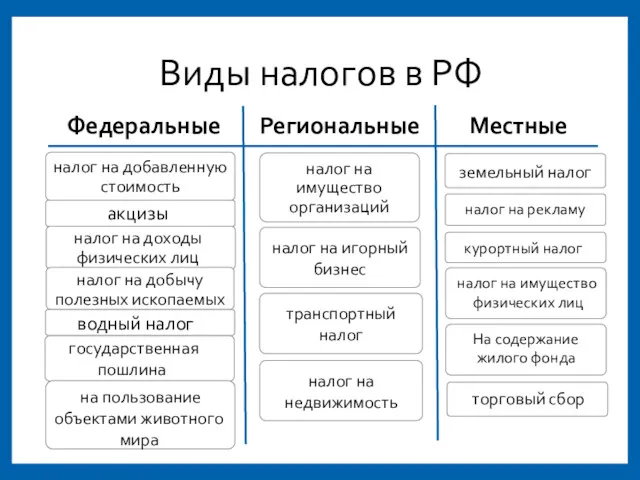

Виды налогов в РФ

Федеральные

Региональные

Местные

налог на рекламу

курортный налог

налог на имущество

физических лиц

На

Виды налогов в РФ

Федеральные

Региональные

Местные

налог на рекламу

курортный налог

налог на имущество

физических лиц

На

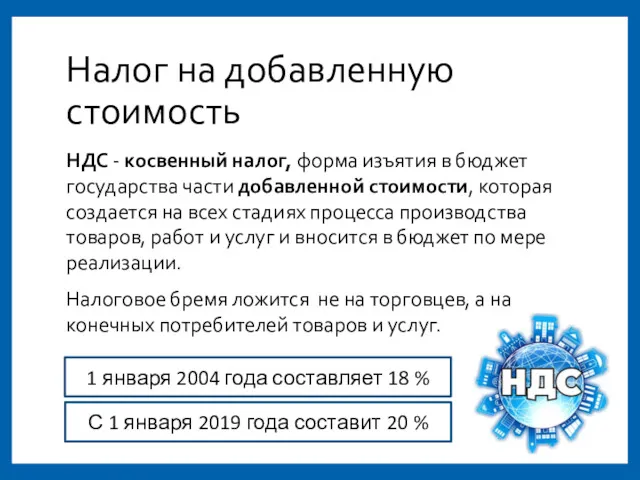

Налог на добавленную стоимость

НДС - косвенный налог, форма изъятия в бюджет

Налог на добавленную стоимость

НДС - косвенный налог, форма изъятия в бюджет

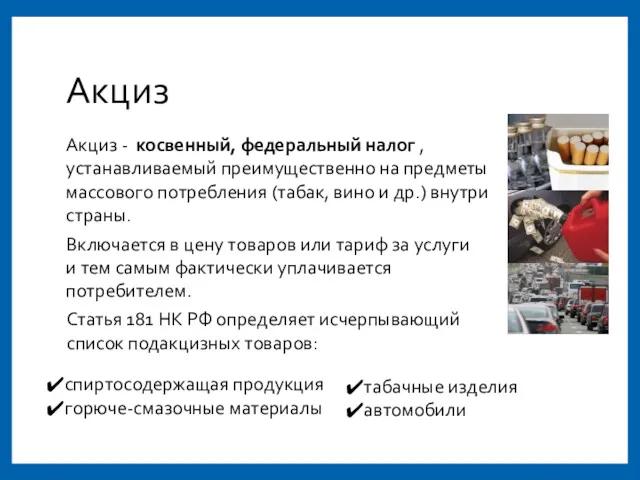

Акциз

Акциз - косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового

Акциз

Акциз - косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового

Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Бухгалтерский учет материалов

Бухгалтерский учет материалов Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Заработная плата

Заработная плата Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Финансовая политика корпорации

Финансовая политика корпорации Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Добровольное медицинское страхование

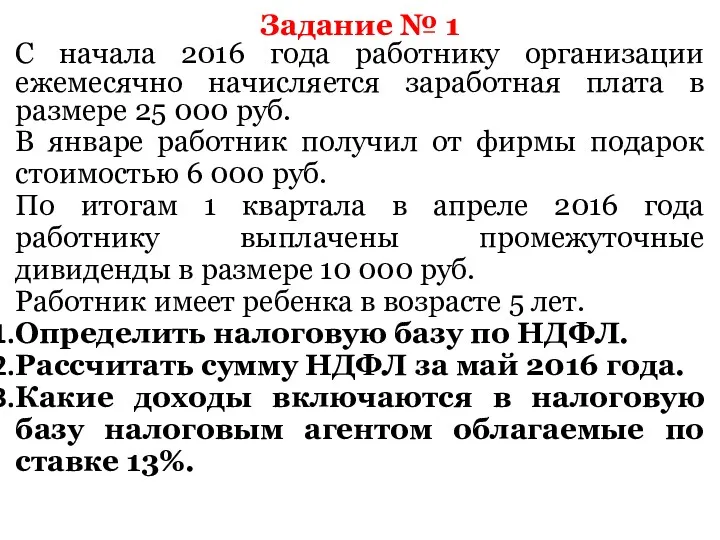

Добровольное медицинское страхование Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Financial market fragility

Financial market fragility Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Учет заработной платы

Учет заработной платы Учет доходов, расходов и финансовых результатов

Учет доходов, расходов и финансовых результатов Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Деньги и их функции

Деньги и их функции Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Учет денежных средств

Учет денежных средств Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета