- Учет денежных средств

Содержание

- 2. УЧЕТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

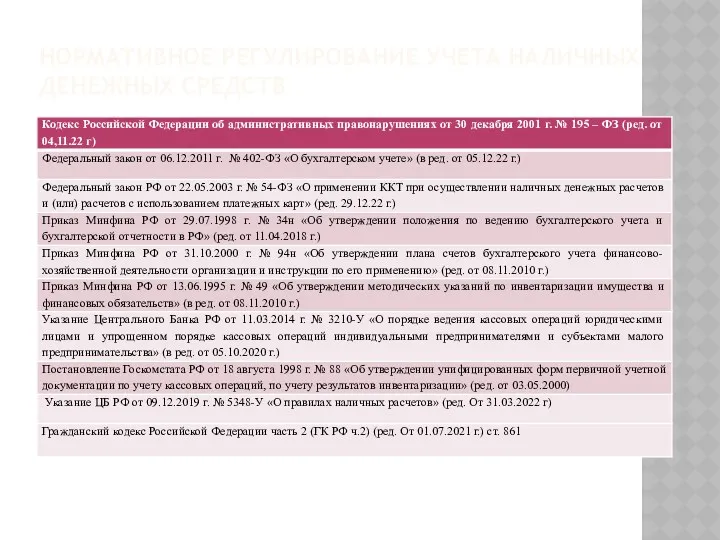

- 3. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

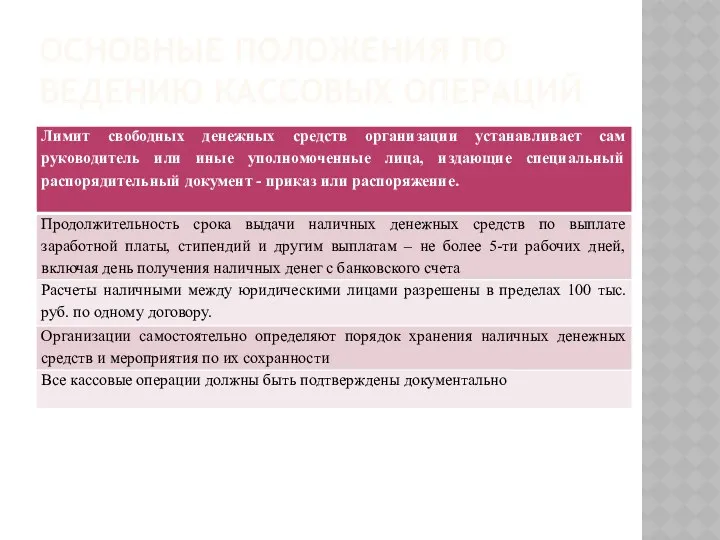

- 4. ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ КАССОВЫХ ОПЕРАЦИЙ

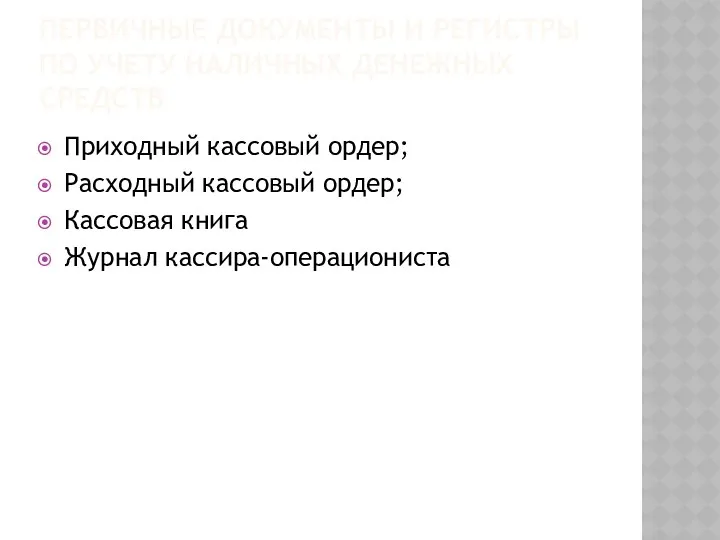

- 5. ПЕРВИЧНЫЕ ДОКУМЕНТЫ И РЕГИСТРЫ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ Приходный кассовый ордер; Расходный кассовый ордер; Кассовая

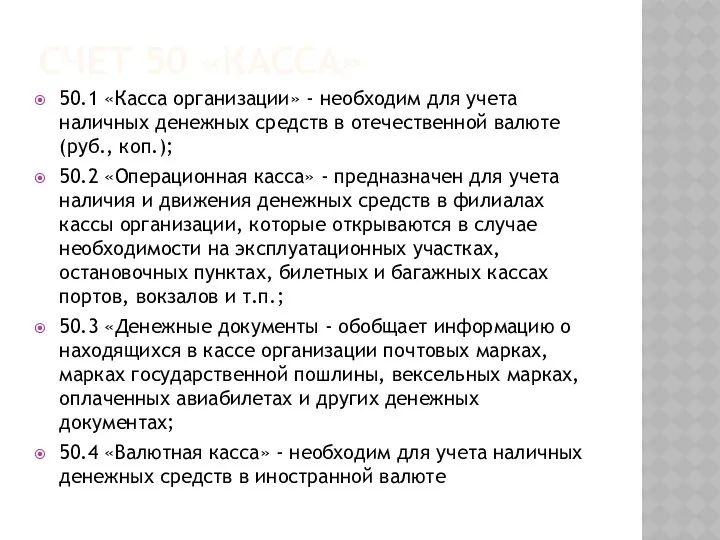

- 6. СЧЕТ 50 «КАССА» 50.1 «Касса организации» - необходим для учета наличных денежных средств в отечественной валюте

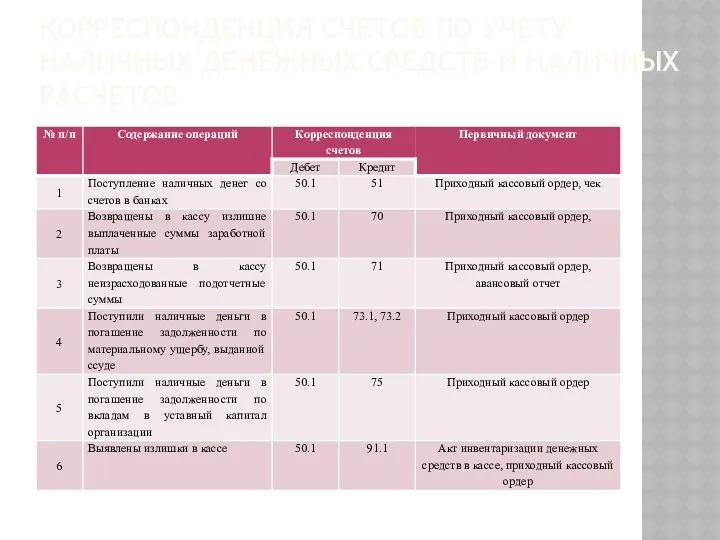

- 7. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И НАЛИЧНЫХ РАСЧЕТОВ

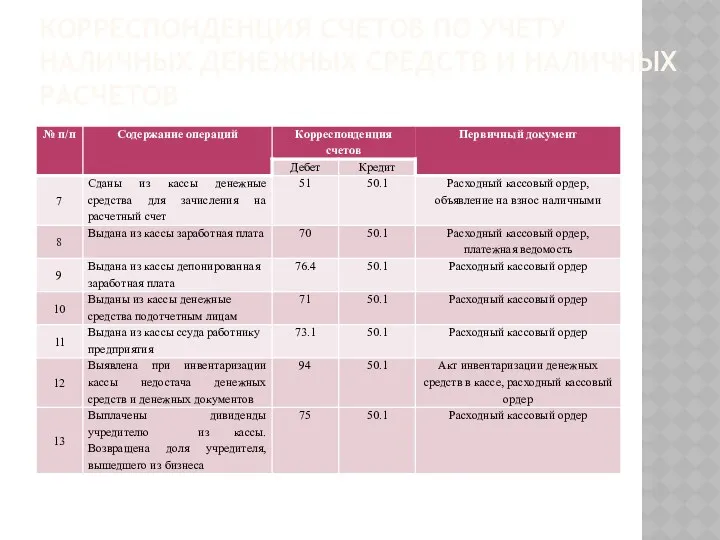

- 8. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И НАЛИЧНЫХ РАСЧЕТОВ

- 9. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ ДОКУМЕНТОВ

- 10. ИНВЕНТАРИЗАЦИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ – ОЗНАКОМИТЬСЯ САМОСТОЯТЕЛЬНО

- 11. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Приказ Минфина № 49 от 13.06.1995 г. «Об утверждении Методических указаний

- 12. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТАХ В БАНКАХ

- 13. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ ГК РФ (2 ч.) ст. 861; Федеральный закон «О национальной

- 14. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИ при наличных расчетах – денежный чек и объявление на взнос наличными; при безналичных расчетах

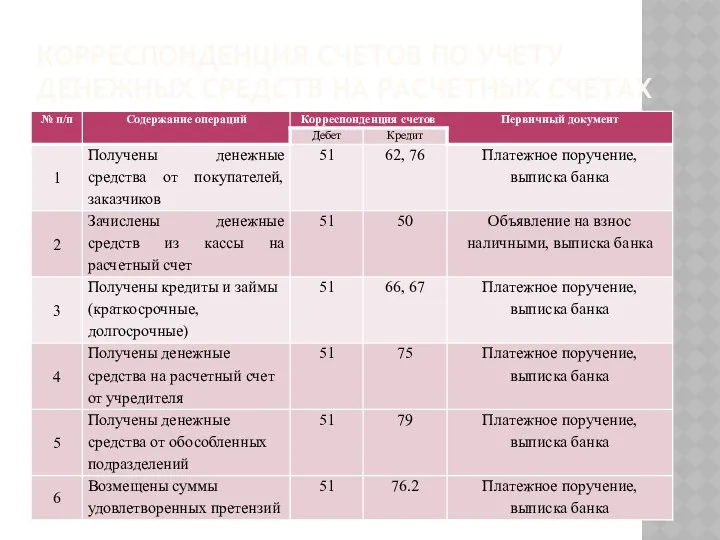

- 15. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

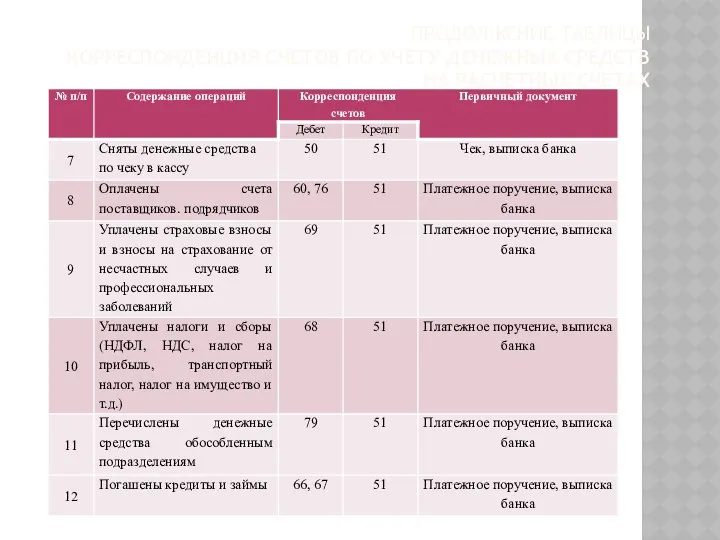

- 16. ПРОДОЛЖЕНИЕ ТАБЛИЦЫ КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

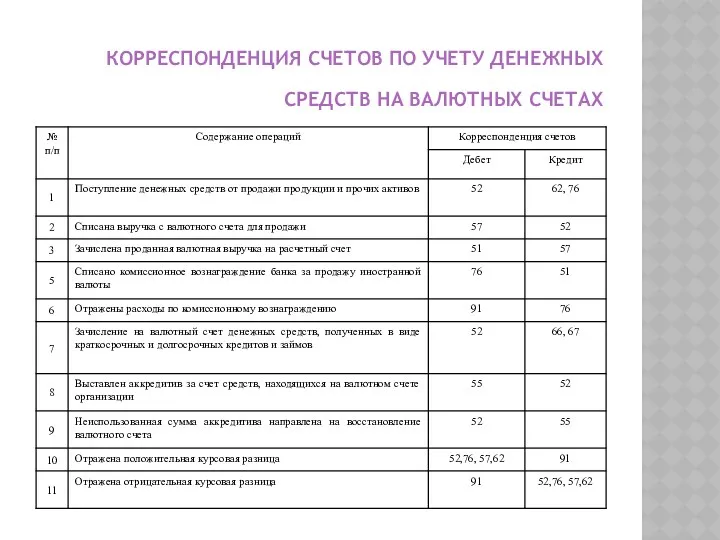

- 17. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ СЧЕТАХ

- 18. СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» Предназначен для учета наличия и движения денежных средств в валюте

- 19. К СЧЕТУ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» МОГУТ БЫТЬ ОТКРЫТЫ СУБСЧЕТА: 55.1 «Аккредитивы»; 55.2 «Чековые книжки»;

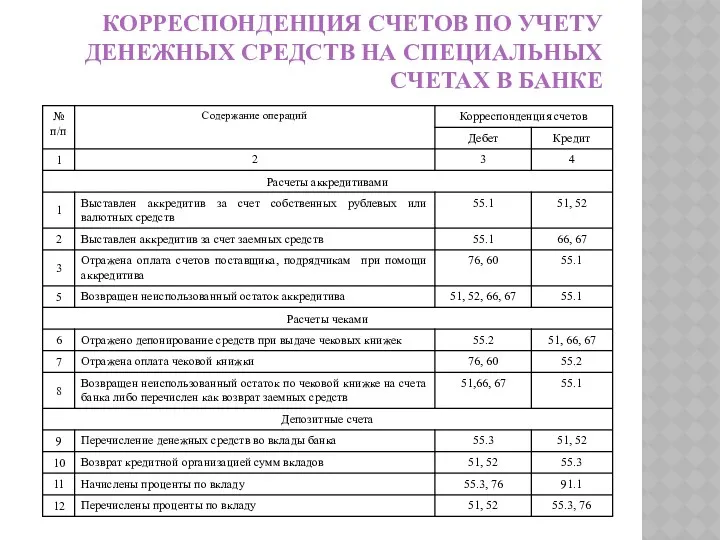

- 20. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ

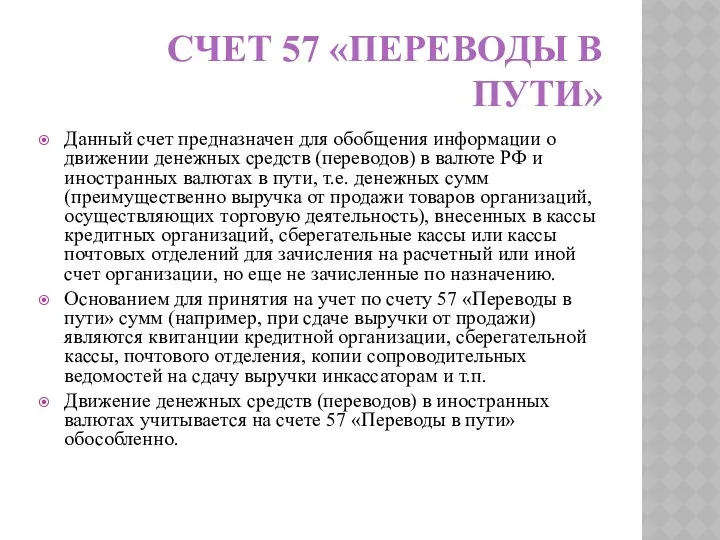

- 21. СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ» Данный счет предназначен для обобщения информации о движении денежных средств (переводов)

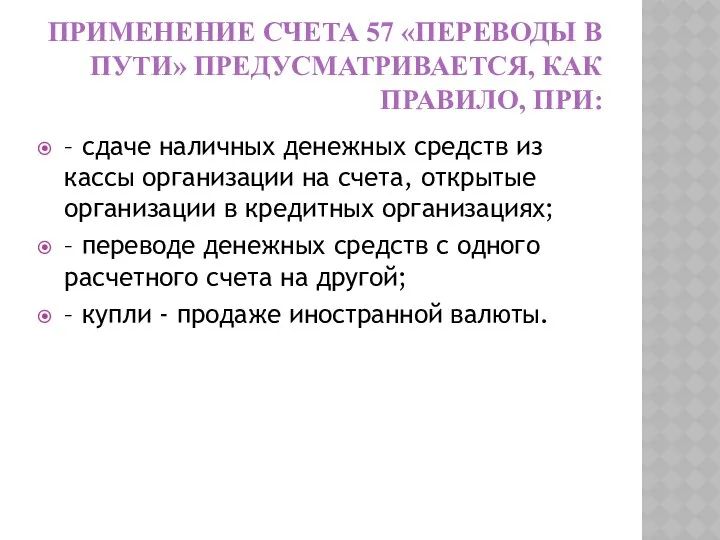

- 22. ПРИМЕНЕНИЕ СЧЕТА 57 «ПЕРЕВОДЫ В ПУТИ» ПРЕДУСМАТРИВАЕТСЯ, КАК ПРАВИЛО, ПРИ: – сдаче наличных денежных средств из

- 23. При этом наличные денежные средства, сданные из кассы организации, но еще не зачисленные по назначению, отражаются

- 25. Скачать презентацию

УЧЕТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ КАССОВЫХ ОПЕРАЦИЙ

ОСНОВНЫЕ ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ КАССОВЫХ ОПЕРАЦИЙ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ И РЕГИСТРЫ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Приходный кассовый ордер;

Расходный

ПЕРВИЧНЫЕ ДОКУМЕНТЫ И РЕГИСТРЫ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Приходный кассовый ордер;

Расходный

СЧЕТ 50 «КАССА»

50.1 «Касса организации» - необходим для учета наличных денежных

СЧЕТ 50 «КАССА»

50.1 «Касса организации» - необходим для учета наличных денежных

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И НАЛИЧНЫХ РАСЧЕТОВ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И НАЛИЧНЫХ РАСЧЕТОВ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И НАЛИЧНЫХ РАСЧЕТОВ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ И НАЛИЧНЫХ РАСЧЕТОВ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ ДОКУМЕНТОВ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ ДОКУМЕНТОВ

ИНВЕНТАРИЗАЦИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ –

ОЗНАКОМИТЬСЯ САМОСТОЯТЕЛЬНО

ИНВЕНТАРИЗАЦИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ –

ОЗНАКОМИТЬСЯ САМОСТОЯТЕЛЬНО

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Приказ Минфина № 49 от 13.06.1995 г.

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Приказ Минфина № 49 от 13.06.1995 г.

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТАХ В БАНКАХ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТАХ В БАНКАХ

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

ГК РФ (2 ч.) ст. 861;

Федеральный

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

ГК РФ (2 ч.) ст. 861;

Федеральный

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИ

при наличных расчетах – денежный чек и объявление на взнос

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИ

при наличных расчетах – денежный чек и объявление на взнос

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

ПРОДОЛЖЕНИЕ ТАБЛИЦЫ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

ПРОДОЛЖЕНИЕ ТАБЛИЦЫ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ СЧЕТАХ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА ВАЛЮТНЫХ СЧЕТАХ

СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ»

Предназначен для учета наличия и движения

СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ»

Предназначен для учета наличия и движения

К СЧЕТУ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» МОГУТ БЫТЬ ОТКРЫТЫ СУБСЧЕТА:

55.1

К СЧЕТУ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ» МОГУТ БЫТЬ ОТКРЫТЫ СУБСЧЕТА:

55.1

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО УЧЕТУ ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

Данный счет предназначен для обобщения информации о

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

Данный счет предназначен для обобщения информации о

ПРИМЕНЕНИЕ СЧЕТА 57 «ПЕРЕВОДЫ В ПУТИ» ПРЕДУСМАТРИВАЕТСЯ, КАК ПРАВИЛО, ПРИ:

– сдаче

ПРИМЕНЕНИЕ СЧЕТА 57 «ПЕРЕВОДЫ В ПУТИ» ПРЕДУСМАТРИВАЕТСЯ, КАК ПРАВИЛО, ПРИ:

– сдаче

При этом наличные денежные средства, сданные из кассы организации, но еще

При этом наличные денежные средства, сданные из кассы организации, но еще

Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Банк ВТБ 24

Банк ВТБ 24 Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Производные финансовые инструменты

Производные финансовые инструменты Налоги в жизни физических лиц

Налоги в жизни физических лиц Государственный кредит и государственный долг

Государственный кредит и государственный долг Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Бюджет для граждан

Бюджет для граждан Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Учет основных средств

Учет основных средств Финансовый рынок

Финансовый рынок Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций The world of money

The world of money Денежно-кредитная политика

Денежно-кредитная политика Налоги. 7 класс

Налоги. 7 класс Издержки и выручка предприятия

Издержки и выручка предприятия Налоговая система в Германии

Налоговая система в Германии Ақша ағымын дисконттау әдістері

Ақша ағымын дисконттау әдістері The Hershey Company SEC

The Hershey Company SEC Аналіз фінансових результатів діяльності підприємства. Лекція 11

Аналіз фінансових результатів діяльності підприємства. Лекція 11 Финансовая инженерия и управление инвестициями на финансовых рынках

Финансовая инженерия и управление инвестициями на финансовых рынках Квалификационная работа: Развитие рынка ценных бумаг

Квалификационная работа: Развитие рынка ценных бумаг