- Налоговая система в Германии

Содержание

- 2. Основной принцип немецкого налогообложения звучит так: «налоги должны соответствовать величине услуг оказываемых государством».

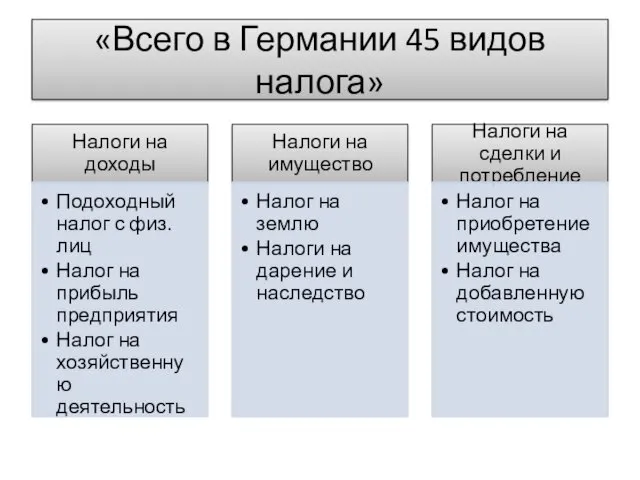

- 3. «Всего в Германии 45 видов налога»

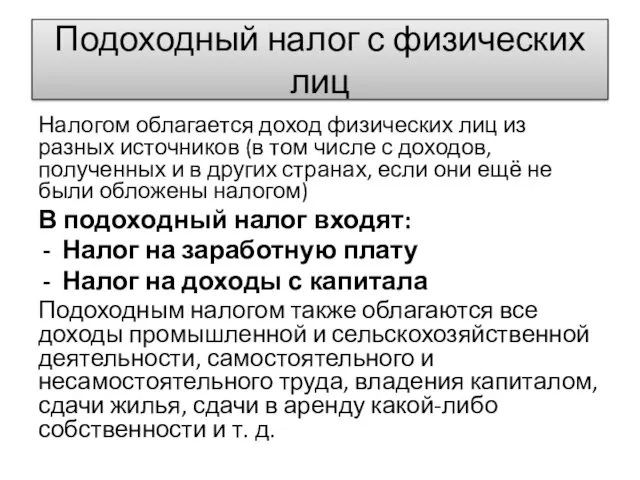

- 4. Подоходный налог с физических лиц Налогом облагается доход физических лиц из разных источников (в том числе

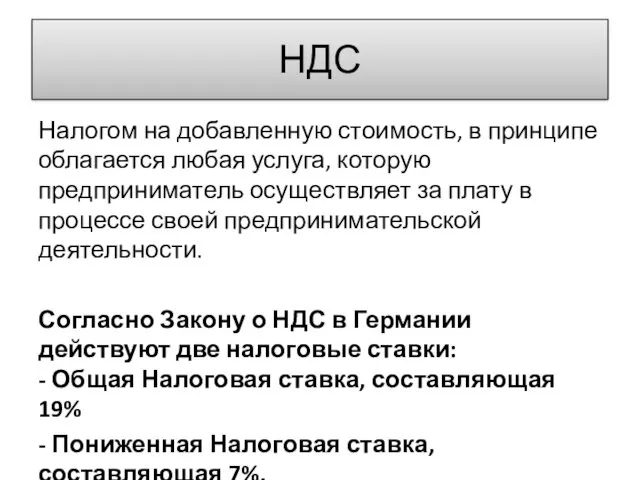

- 5. НДС Налогом на добавленную стоимость, в принципе облагается любая услуга, которую предприниматель осуществляет за плату в

- 6. Налог с корпораций Налоги уплачивают юридические лица (акционерные общества, различные товарищества, а также государственные организации, в

- 7. Особенности налоговой системы Германии Налоги должны быть по возможности минимальными; при налогообложении того или иного объекта

- 9. Скачать презентацию

Основной принцип немецкого налогообложения звучит так: «налоги должны соответствовать величине

Основной принцип немецкого налогообложения звучит так: «налоги должны соответствовать величине

«Всего в Германии 45 видов налога»

«Всего в Германии 45 видов налога»

Подоходный налог с физических лиц

Налогом облагается доход физических лиц из разных

Подоходный налог с физических лиц

Налогом облагается доход физических лиц из разных

НДС

Налогом на добавленную стоимость, в принципе облагается любая услуга, которую предприниматель

НДС

Налогом на добавленную стоимость, в принципе облагается любая услуга, которую предприниматель

Налог с корпораций

Налоги уплачивают юридические лица (акционерные общества, различные товарищества,

Налог с корпораций

Налоги уплачивают юридические лица (акционерные общества, различные товарищества,

Особенности налоговой системы Германии

Налоги должны быть по возможности минимальными;

при налогообложении того

Особенности налоговой системы Германии

Налоги должны быть по возможности минимальными;

при налогообложении того

Дорожная карта по государственной поддержке сельскохозяйственных потребкооперативов в Костромской области

Дорожная карта по государственной поддержке сельскохозяйственных потребкооперативов в Костромской области Summary of the accounting cycle

Summary of the accounting cycle Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность Формы безналичных расчетов

Формы безналичных расчетов Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Учёт основных средств и анализ эффективности их использования в УП Главмолснаб

Учёт основных средств и анализ эффективности их использования в УП Главмолснаб Инвестиции в строительство загородных домов

Инвестиции в строительство загородных домов Новации нормативного правового регулирования казначейского сопровождения в 2020 году

Новации нормативного правового регулирования казначейского сопровождения в 2020 году История и современное состояние страхового дела. Тема 1

История и современное состояние страхового дела. Тема 1 Структура мирового финансового рынка

Структура мирового финансового рынка Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Гражданалы сьӧмкуд 2016 во вылӧ да 2017-2018 вояслӧн планӧвӧй кадколаст вылӧ сьӧмкуд

Гражданалы сьӧмкуд 2016 во вылӧ да 2017-2018 вояслӧн планӧвӧй кадколаст вылӧ сьӧмкуд Анализ эффективности использования основных средств экономических субъектов

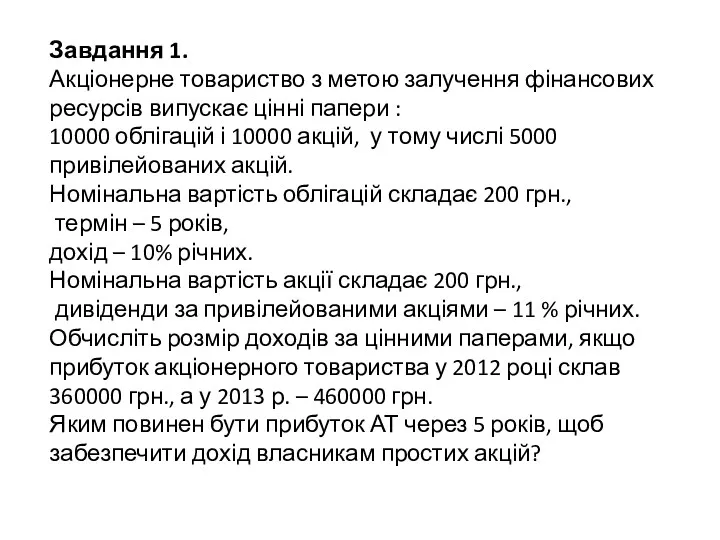

Анализ эффективности использования основных средств экономических субъектов Ценные бумаги

Ценные бумаги Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород

Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород Банки и кредитная система РФ

Банки и кредитная система РФ Типові задачі (2)

Типові задачі (2) Учет готовой продукции

Учет готовой продукции Банк қызметі

Банк қызметі Принципы оценочной деятельности

Принципы оценочной деятельности Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Бүгінгі БАӘ – араб әлеміндегі ең бай мемлекеттердің бірі

Бүгінгі БАӘ – араб әлеміндегі ең бай мемлекеттердің бірі Страхование предпринимательских рисков

Страхование предпринимательских рисков Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Заработная плата

Заработная плата Финансовое воспитание детей

Финансовое воспитание детей Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития