- Цели и задачи финансового менеджмента

Содержание

- 2. Место и роль финансового менеджмента в управлении компанией В современной экономике финансовые потоки являются основным объектом

- 3. Место и роль финансового менеджмента в управлении компанией Область экономической науки, изучающая вопросы движения финансовых ресурсов

- 4. ЭВОЛЮЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент как научная дисциплина представляет собой систему теоретических знаний, концепций, моделей и

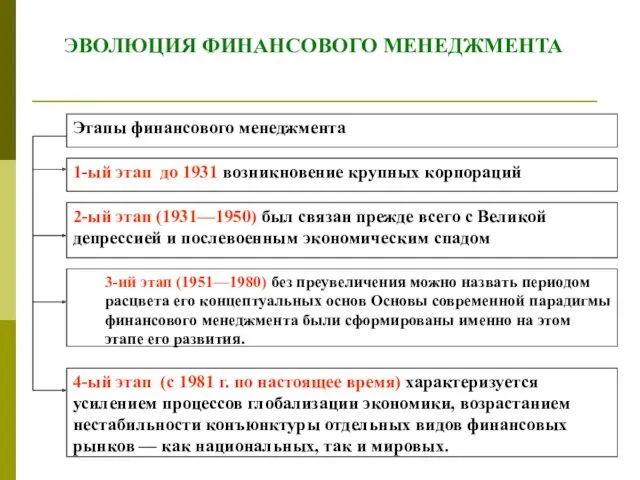

- 5. ЭВОЛЮЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА Этапы финансового менеджмента 2-ый этап (1931—1950) был связан прежде всего с Великой депрессией

- 6. История развития финансового менеджмента Начало 50-х годов - основы современной теории портфеля – Гарри Марковиц изложена

- 7. История развития финансового менеджмента Конец 1950 годов - проблема взаимосвязи цены финансовых активов и информации, циркулирующей

- 8. История развития финансового менеджмента Конец 50-х начало 60-х годов - теория структуры капитала и цены источников

- 9. История развития финансового менеджмента 60-е годы - модель оценки доходности финансовых активов (САРМ - Capital Asset

- 10. История развития финансового менеджмента 60-е годы - метод дисконтированного денежного потока (Discounted Cash Flow, DCF) позволяет

- 11. История развития финансового менеджмента 70-е годы - новые подходы к оценке финансовых активов, альтернативные модели САРМ

- 12. История развития финансового менеджмента Конец 1980-90 во всем мире показатель стоимости компании используется как главная цель

- 13. Почему в наше время так важна роль финансового менеджера? В наши дни все большее влияние на

- 14. Почему в наше время так важна роль финансового менеджера? Сoвременный финансовый менеджер должен обладать гибкостью, которая

- 15. Сущность финансового менеджмента Финансовый менеджмент, или управление финансами (financial management), касается решений по приобретению, финансированию и

- 16. Балансовая модель компании NWC = Краткосрочные активы - Краткосрочные обязательства 3. Управление ликвидностью (чистым оборотным капиталом,

- 17. АКТИВЫ - КАПИТАЛ Любые операции, приносящие фирме прибыль, невозможно осуществить без активов, представленных в левой части

- 18. Инвестиционные решения Инвестиционные решения (investment decision) — самые важные из трех основных сфер принятия решений с

- 19. БАЛАНС

- 20. Финансовые решения Вторым важным типом решений, которые приходится принимать руководству фирмы, является решение о финансировании бизнеса

- 21. Решение об управлении активами Третье важное решение, которое должно принять руководство фирмы, касается управления активами (asset

- 22. Цель управления финансами Главный вопрос финансового менеджмента: в чьих интересах необходимо управлять финансами? Финансовый менеджер –

- 23. Цель : максимизация прибыли Преимущества Сравнительно легко определить по данным финансовой отчетности Проста и понятна менеджерам

- 24. Цель : максимизация рыночной стоимости бизнеса (финансовая модель) Преимущества Охватывает весь комплекс целей фирмы Учитывает факторы

- 25. Задачи управления финансами 1) Оценка экономической привлекательности инвестиционных проектов и выбор таких проектов, которые ведут к

- 26. Структура системы управления финансами предприятия

- 27. Функции финансового менеджмента

- 28. Место и роль финансового менеджмента в управлении компанией В современной экономике финансовые потоки являются основным объектом

- 29. Типовая схема управления финансами

- 30. Модификация типовой схемы управления финансами, типичная для большинства компаний

- 31. Организационная структура финансовой службы

- 32. Финансовый директор Ключевые архитекторы стратегии бизнеса Публичные люди многих компаний, входящих в список FTSE-100, бесследно исчезают,

- 33. СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ Финансовый менеджмент является частью общего управления предприятием (подсистемой). Обычно предприятия малого бизнеса не

- 34. СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ В средних и крупных компаниях в подчинении финансового директора (CFO), который часто выступает

- 35. Виды деятельности Финансовые ресурсы используются фирмами в процессе: Операционной Инвестиционной Финансовой деятельности Они постоянно находятся в

- 36. Управленческие решения в компании и выделение денежных потоков по видам деятельности

- 37. Финансовая деятельность корпорации (финансовые решения) В основе экономики рыночного типа лежит трехэлементная система ее финансирования: банковское

- 38. Роль Финансового менеджера Компания выпускает ценные бумаги для привлечения денежных средств, берёт кредиты (решение о финансировании)

- 39. Информационная база финансового менеджмента Бухгалтерский учет традиционно называли языком бизнеса. В учетной подсистеме выделяют налоговый, бухгалтерский

- 40. Информационная база финансового менеджмента Анализ эффективности ранее принятых решений и обсчет вариантов развития традиционно строятся на

- 41. Тройной взгляд финансового директора на финансово-экономическое состояние компании

- 43. Скачать презентацию

Место и роль финансового менеджмента в управлении компанией

В современной экономике

Место и роль финансового менеджмента в управлении компанией

В современной экономике

Место и роль финансового менеджмента в управлении компанией

Область экономической науки,

Место и роль финансового менеджмента в управлении компанией

Область экономической науки,

ЭВОЛЮЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент как научная дисциплина представляет собой систему теоретических

ЭВОЛЮЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент как научная дисциплина представляет собой систему теоретических

ЭВОЛЮЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Этапы финансового менеджмента

2-ый этап (1931—1950) был связан прежде всего

ЭВОЛЮЦИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Этапы финансового менеджмента

2-ый этап (1931—1950) был связан прежде всего

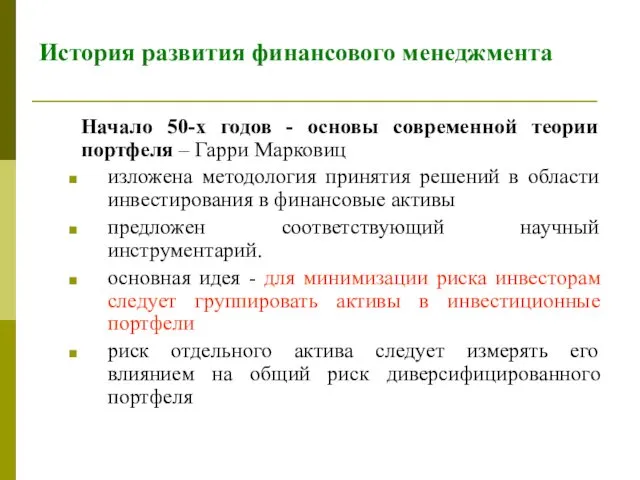

История развития финансового менеджмента

Начало 50-х годов - основы современной теории портфеля

История развития финансового менеджмента

Начало 50-х годов - основы современной теории портфеля

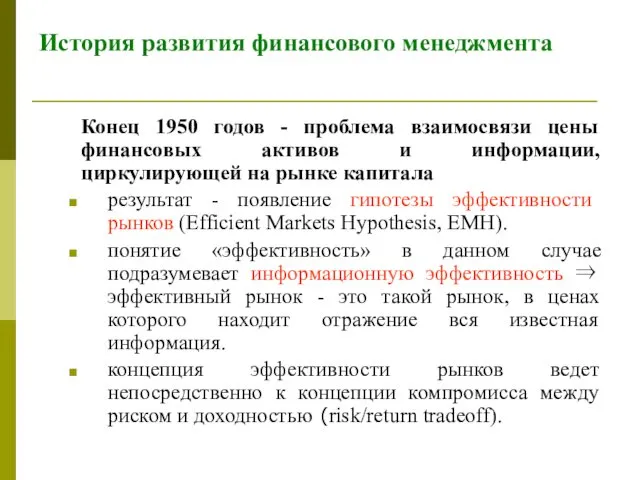

История развития финансового менеджмента

Конец 1950 годов - проблема взаимосвязи цены финансовых

История развития финансового менеджмента

Конец 1950 годов - проблема взаимосвязи цены финансовых

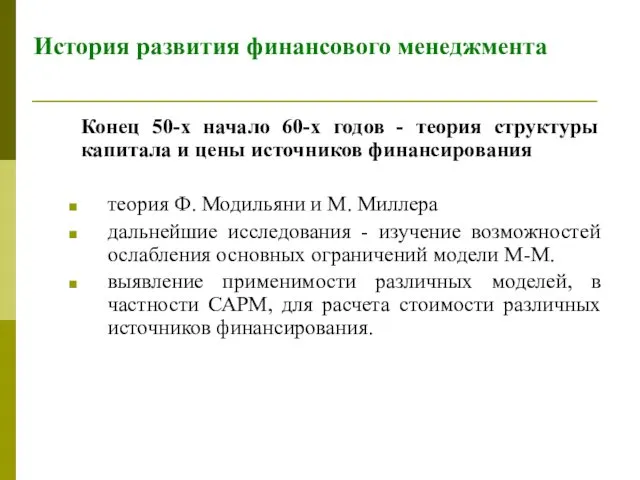

История развития финансового менеджмента

Конец 50-х начало 60-х годов - теория структуры

История развития финансового менеджмента

Конец 50-х начало 60-х годов - теория структуры

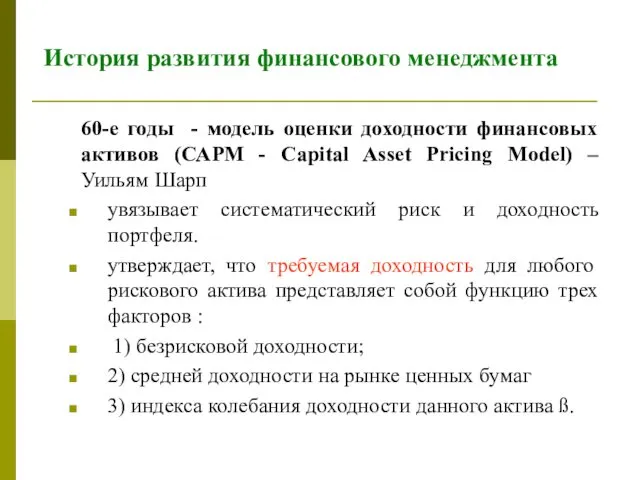

История развития финансового менеджмента

60-е годы - модель оценки доходности финансовых активов

История развития финансового менеджмента

60-е годы - модель оценки доходности финансовых активов

История развития финансового менеджмента

60-е годы - метод дисконтированного денежного потока (Discounted

История развития финансового менеджмента

60-е годы - метод дисконтированного денежного потока (Discounted

История развития финансового менеджмента

70-е годы - новые подходы к оценке финансовых

История развития финансового менеджмента

70-е годы - новые подходы к оценке финансовых

История развития финансового менеджмента

Конец 1980-90 во всем мире показатель стоимости компании

История развития финансового менеджмента

Конец 1980-90 во всем мире показатель стоимости компании

Почему в наше время так важна роль финансового менеджера?

В наши дни

Почему в наше время так важна роль финансового менеджера?

В наши дни

Почему в наше время так важна роль финансового менеджера?

Сoвременный финансовый менеджер

Почему в наше время так важна роль финансового менеджера?

Сoвременный финансовый менеджер

Сущность финансового менеджмента

Финансовый менеджмент, или управление финансами (financial management), касается решений

Сущность финансового менеджмента

Финансовый менеджмент, или управление финансами (financial management), касается решений

Балансовая модель компании

NWC = Краткосрочные активы - Краткосрочные обязательства

3. Управление

Балансовая модель компании

NWC = Краткосрочные активы - Краткосрочные обязательства

3. Управление

АКТИВЫ - КАПИТАЛ

Любые операции, приносящие фирме прибыль, невозможно осуществить без активов,

АКТИВЫ - КАПИТАЛ

Любые операции, приносящие фирме прибыль, невозможно осуществить без активов,

Инвестиционные решения

Инвестиционные решения (investment decision) — самые важные из трех основных

Инвестиционные решения

Инвестиционные решения (investment decision) — самые важные из трех основных

БАЛАНС

БАЛАНС

Финансовые решения

Вторым важным типом решений, которые приходится принимать руководству фирмы, является

Финансовые решения

Вторым важным типом решений, которые приходится принимать руководству фирмы, является

Решение об управлении активами

Третье важное решение, которое должно принять руководство

Решение об управлении активами

Третье важное решение, которое должно принять руководство

Цель управления финансами

Главный вопрос финансового менеджмента: в чьих интересах необходимо

Цель управления финансами

Главный вопрос финансового менеджмента: в чьих интересах необходимо

Цель : максимизация прибыли

Преимущества

Сравнительно легко определить по данным финансовой отчетности

Проста и

Цель : максимизация прибыли

Преимущества

Сравнительно легко определить по данным финансовой отчетности

Проста и

Цель :

максимизация рыночной стоимости бизнеса

(финансовая модель)

Преимущества

Охватывает весь комплекс целей фирмы

Учитывает

Цель :

максимизация рыночной стоимости бизнеса

(финансовая модель)

Преимущества

Охватывает весь комплекс целей фирмы

Учитывает

Задачи управления финансами

1) Оценка экономической привлекательности инвестиционных проектов и выбор таких

Задачи управления финансами

1) Оценка экономической привлекательности инвестиционных проектов и выбор таких

Структура системы управления финансами предприятия

Структура системы управления финансами предприятия

Функции финансового менеджмента

Функции финансового менеджмента

Место и роль финансового менеджмента в управлении компанией

В современной экономике

Место и роль финансового менеджмента в управлении компанией

В современной экономике

Типовая схема управления финансами

Типовая схема управления финансами

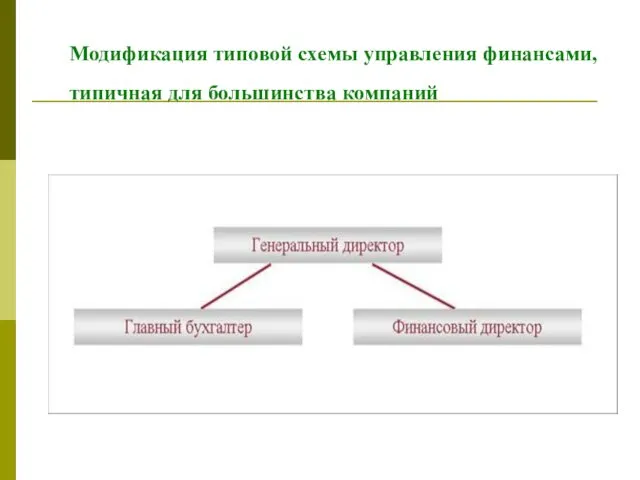

Модификация типовой схемы управления финансами, типичная для большинства компаний

Модификация типовой схемы управления финансами, типичная для большинства компаний

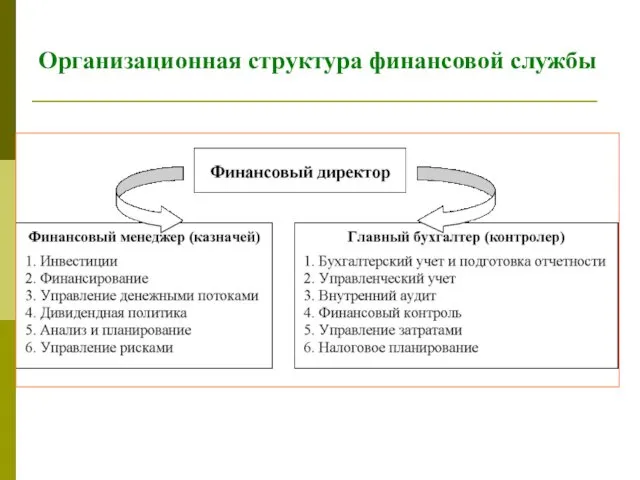

Организационная структура финансовой службы

Организационная структура финансовой службы

Финансовый директор

Ключевые архитекторы стратегии бизнеса

Публичные люди многих компаний, входящих в список

Финансовый директор

Ключевые архитекторы стратегии бизнеса

Публичные люди многих компаний, входящих в список

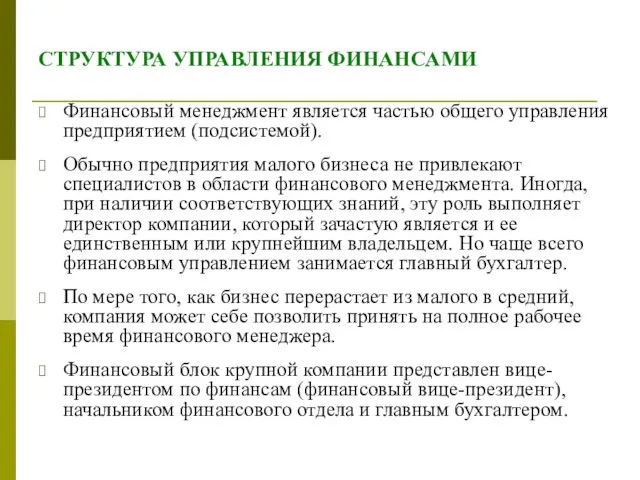

СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ

Финансовый менеджмент является частью общего управления предприятием (подсистемой).

Обычно

СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ

Финансовый менеджмент является частью общего управления предприятием (подсистемой).

Обычно

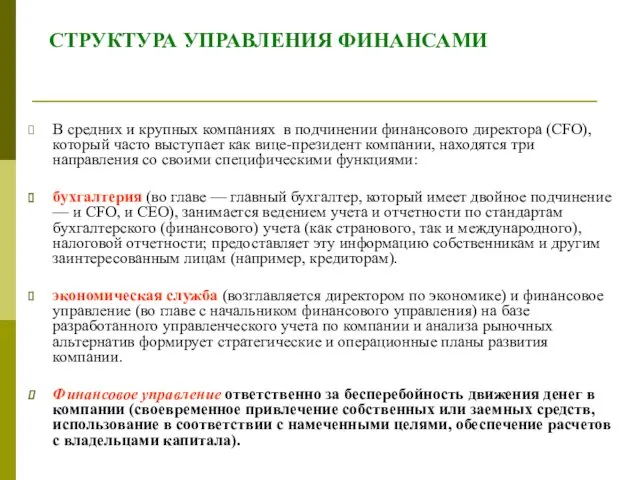

СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ

В средних и крупных компаниях в подчинении финансового директора

СТРУКТУРА УПРАВЛЕНИЯ ФИНАНСАМИ

В средних и крупных компаниях в подчинении финансового директора

Виды деятельности

Финансовые ресурсы используются фирмами в процессе:

Операционной

Инвестиционной

Финансовой деятельности

Они постоянно находятся

Виды деятельности

Финансовые ресурсы используются фирмами в процессе:

Операционной

Инвестиционной

Финансовой деятельности

Они постоянно находятся

Управленческие решения в компании и выделение денежных потоков по видам деятельности

Управленческие решения в компании и выделение денежных потоков по видам деятельности

Финансовая деятельность корпорации (финансовые решения)

В основе экономики рыночного типа лежит трехэлементная

Финансовая деятельность корпорации (финансовые решения)

В основе экономики рыночного типа лежит трехэлементная

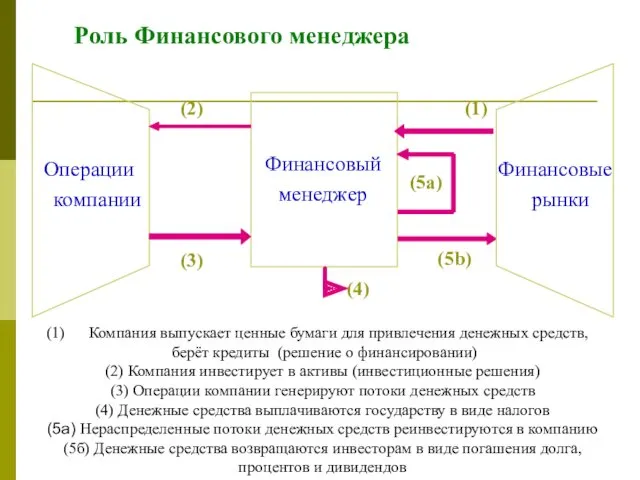

Роль Финансового менеджера

Компания выпускает ценные бумаги для привлечения денежных средств,

берёт

Роль Финансового менеджера

Компания выпускает ценные бумаги для привлечения денежных средств,

берёт

Информационная база финансового менеджмента

Бухгалтерский учет традиционно называли языком бизнеса.

В учетной

Информационная база финансового менеджмента

Бухгалтерский учет традиционно называли языком бизнеса.

В учетной

Информационная база финансового менеджмента

Анализ эффективности ранее принятых решений и обсчет вариантов

Информационная база финансового менеджмента

Анализ эффективности ранее принятых решений и обсчет вариантов

Тройной взгляд финансового директора на финансово-экономическое состояние компании

Тройной взгляд финансового директора на финансово-экономическое состояние компании

Аналіз інвестиційної привабливості проекту модернізації обладнання птахофабрики

Аналіз інвестиційної привабливості проекту модернізації обладнання птахофабрики Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Оборотные средства предприятий

Оборотные средства предприятий Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 General Risk Assessment

General Risk Assessment Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Система управления рисками и принципы методологии риск-менеджмента

Система управления рисками и принципы методологии риск-менеджмента Ипотека. Программы

Ипотека. Программы Ліцензування підприємницької діяльності

Ліцензування підприємницької діяльності Государственный бюджет. 3 класс

Государственный бюджет. 3 класс Қосылған құн салығы

Қосылған құн салығы Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Рынок ценных бумаг

Рынок ценных бумаг Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия)

Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия) Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Статистика оборотных фондов

Статистика оборотных фондов Упрощенная система налогообложения

Упрощенная система налогообложения Инструменты рынка ценных бумаг

Инструменты рынка ценных бумаг Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Оптимизация налогообложения организации. Страховые взносы

Оптимизация налогообложения организации. Страховые взносы ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Международное движение факторов производства

Международное движение факторов производства Организация оплаты труда работников железнодорожного транспорта. Российские железные дороги

Организация оплаты труда работников железнодорожного транспорта. Российские железные дороги Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий