- Учет нематериальных активов

Содержание

- 2. 1. Понятие и классификация нематериальных активов

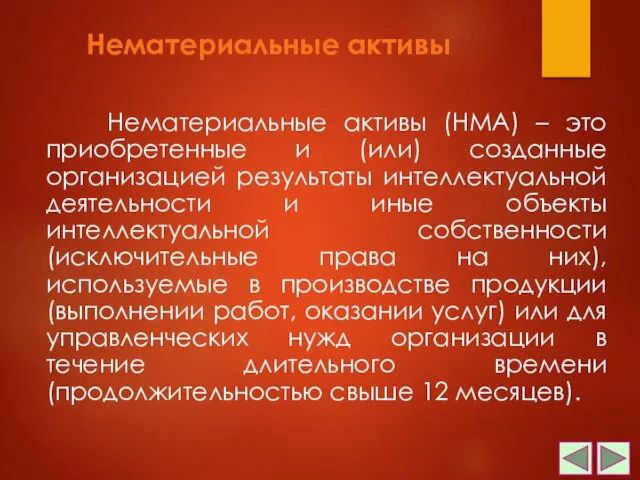

- 3. Нематериальные активы Нематериальные активы (НМА) – это приобретенные и (или) созданные организацией результаты интеллектуальной деятельности и

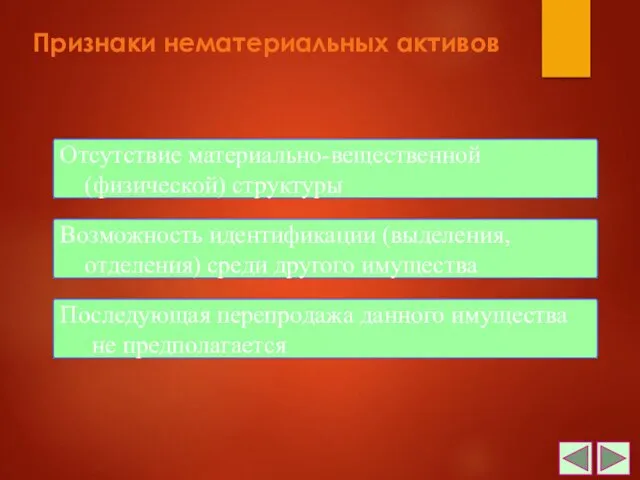

- 4. Признаки нематериальных активов Отсутствие материально-вещественной (физической) структуры Возможность идентификации (выделения, отделения) среди другого имущества Последующая перепродажа

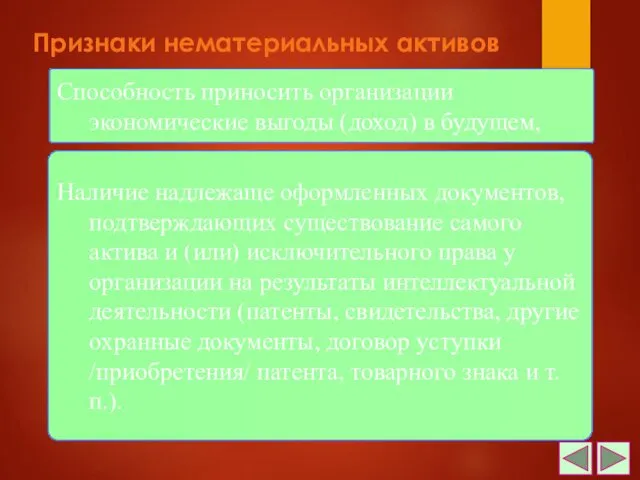

- 5. Признаки нематериальных активов Способность приносить организации экономические выгоды (доход) в будущем, Наличие надлежаще оформленных документов, подтверждающих

- 6. Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) к нематериальным активам относятся следующие объекты:

- 7. Объекты интеллектуальной собственности: а) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; б) исключительное право

- 8. Объекты интеллектуальной собственности: г) исключительное право на товарный знак, фирменное наименование; д) исключительное право патентообладателя на

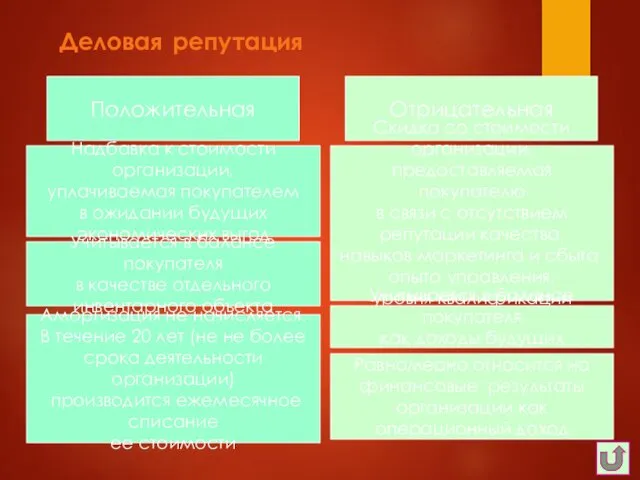

- 9. Деловая репутация Деловая репутация организации – это разница между покупной ценой организации (как приобретенного имущественного комплекса

- 10. Деловая репутация Положительная Надбавка к стоимости организации, уплачиваемая покупателем в ожидании будущих экономических выгод Учитывается в

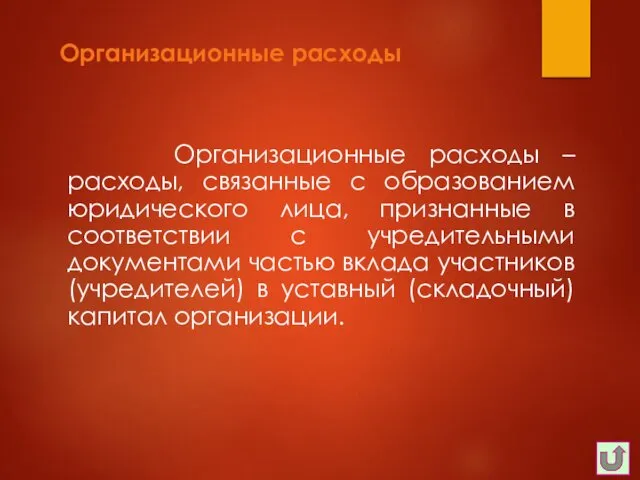

- 11. Организационные расходы Организационные расходы – расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными

- 12. 2. Оценка нематериальных активов

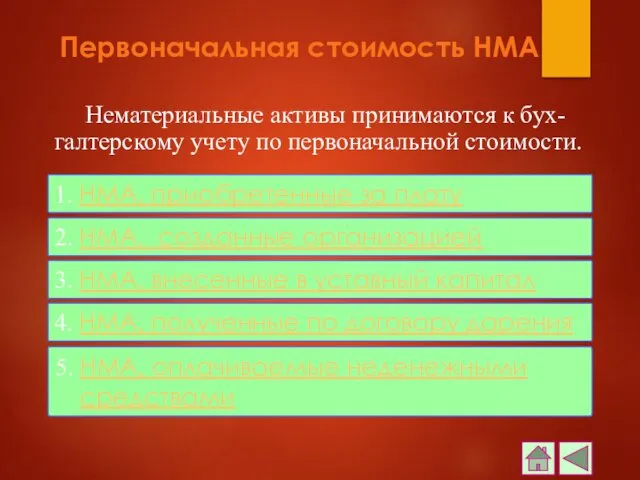

- 13. Первоначальная стоимость НМА Нематериальные активы принимаются к бух-галтерскому учету по первоначальной стоимости. 1. НМА, приобретенные за

- 14. Определяется как сумма всех фактических расходов на приобретение и расходов, связанных с доведением их до состояния,

- 15. Определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на

- 16. Определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской

- 17. Определяется исходя из рыночной стоимости НМА на дату принятия к бухгалтерскому учету. Первоначальная стоимость НМА, полученных

- 18. Определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией, цена которых устанавливается на основании

- 19. 3. Учет приобретения и создания нематериальных активов

- 20. Счета по учету НМА Счет 04 «Нематериальные активы» (А): счет 04-1 «Объекты интеллектуальной собственности»; счет 04-2

- 21. Учет затрат по приобретению объектов интеллектуальной собственности с целью формирования первоначальной стоимости объекта осуществляется организацией на

- 22. Виды затрат суммы, уплачиваемые в соответствии с договором уступки прав правообладателю (продавцу); суммы, уплачиваемые организациям за

- 23. Виды затрат невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов; вознаграждения, уплачиваемые посреднической организацией,

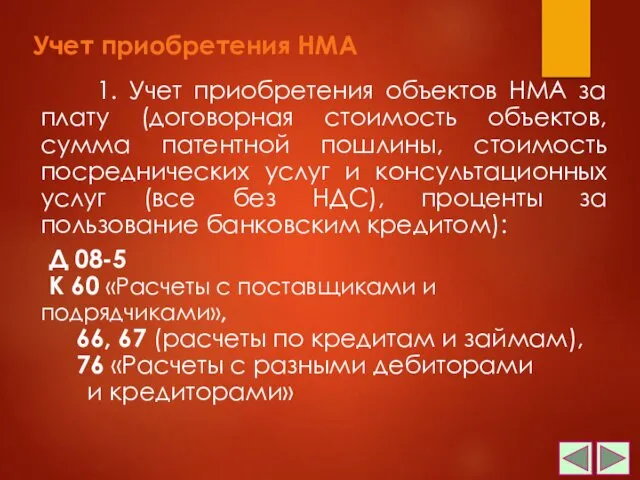

- 24. Учет приобретения НМА 1. Учет приобретения объектов НМА за плату (договорная стоимость объектов, сумма патентной пошлины,

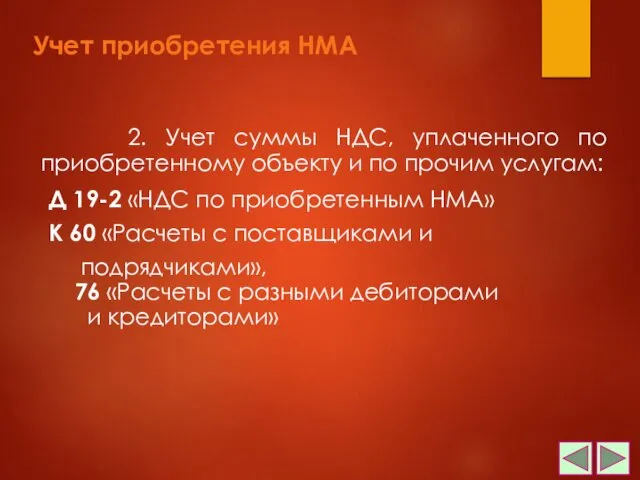

- 25. Учет приобретения НМА 2. Учет суммы НДС, уплаченного по приобретенному объекту и по прочим услугам: Д

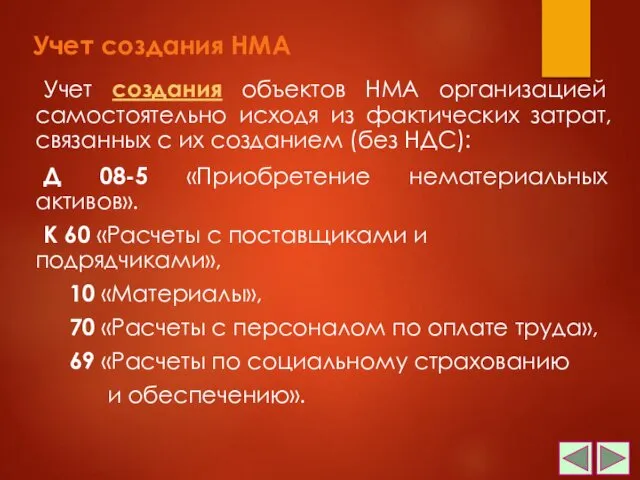

- 26. Учет создания НМА Учет создания объектов НМА организацией самостоятельно исходя из фактических затрат, связанных с их

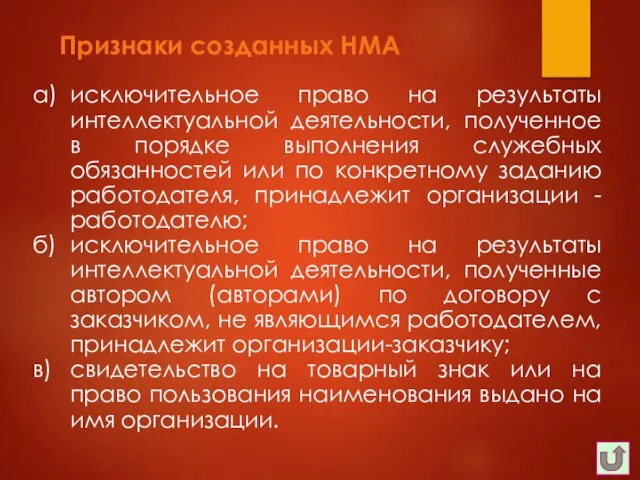

- 27. Признаки созданных НМА а) исключительное право на результаты интеллектуальной деятельности, полученное в порядке выполнения служебных обязанностей

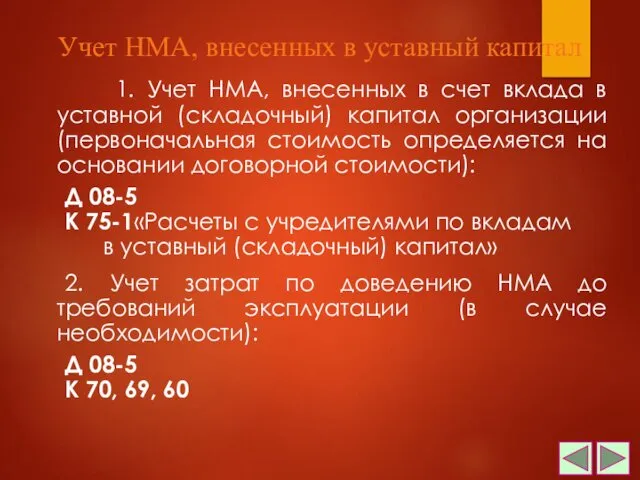

- 28. 1. Учет НМА, внесенных в счет вклада в уставной (складочный) капитал организации (первоначальная стоимость определяется на

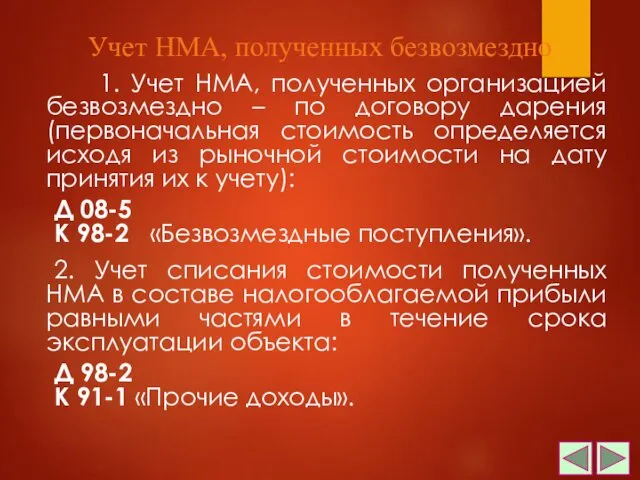

- 29. 1. Учет НМА, полученных организацией безвозмездно – по договору дарения (первоначальная стоимость определяется исходя из рыночной

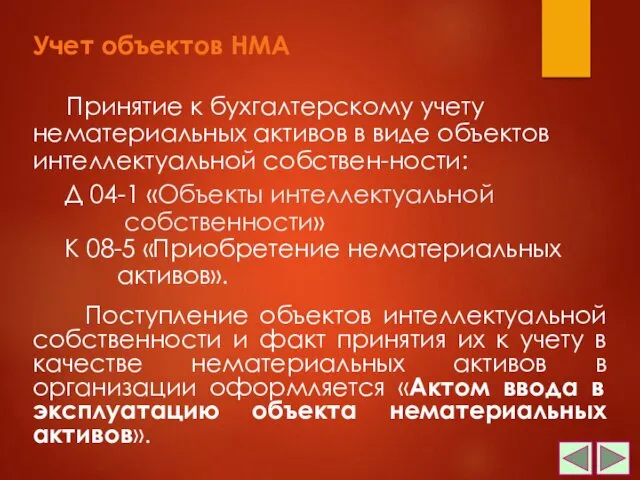

- 30. Учет объектов НМА Поступление объектов интеллектуальной собственности и факт принятия их к учету в качестве нематериальных

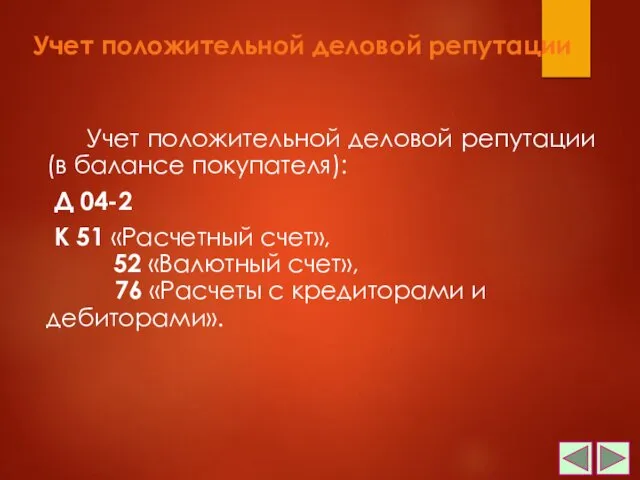

- 31. Учет положительной деловой репутации Учет положительной деловой репутации (в балансе покупателя): Д 04-2 К 51 «Расчетный

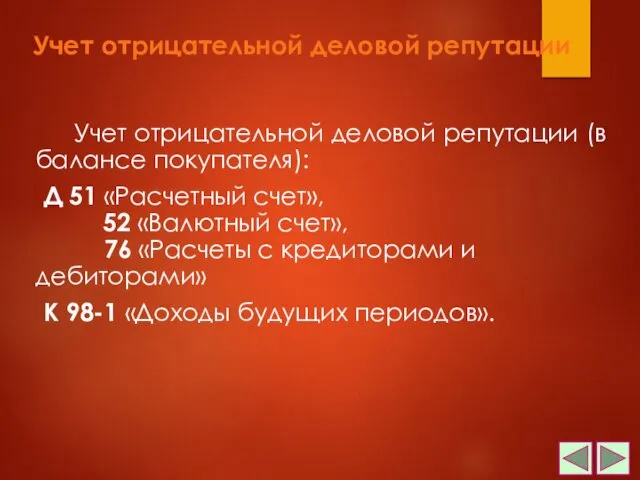

- 32. Учет отрицательной деловой репутации Учет отрицательной деловой репутации (в балансе покупателя): Д 51 «Расчетный счет», 52

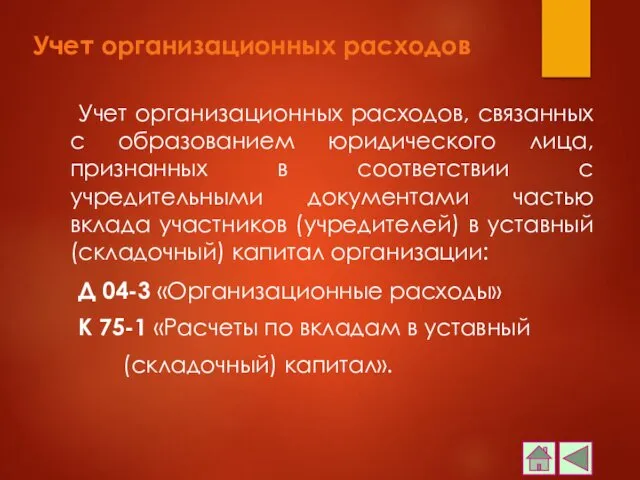

- 33. Учет организационных расходов Учет организационных расходов, связанных с образованием юридического лица, признанных в соответствии с учредительными

- 34. 4. Начисление и учет амортизации нематериальных активов

- 35. Линейный способ Годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости НМА и нормы амортизации,

- 36. Способ уменьшения остатка Годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости НМА на начало

- 37. Учет амортизации по НМА Учет амортизационных отчислений по нематериальным активам отражается в бухгалтерском учете одним из

- 38. Учет амортизации по объектам интеллектуальной собственности Учет накопленной амортизации по объектам интеллектуальной собственности ведется на счете

- 39. Учет амортизации по организационным расходам и деловой репутации Амортизационные отчисления по организационным расходам организации и по

- 40. 5. Учет списания нематериальных активов

- 41. Причины выбытия НМА истечение срока использования (лицензии, патента, права пользования и др.), ликвидация, моральный износ; безвозмездная

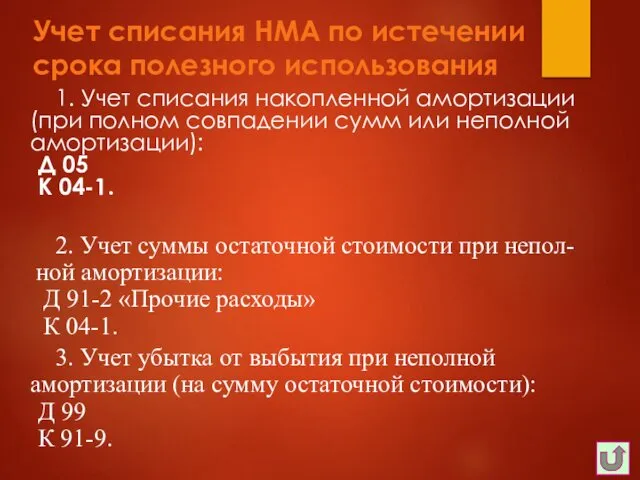

- 42. Учет списания НМА по истечении срока полезного использования 1. Учет списания накопленной амортизации (при полном совпадении

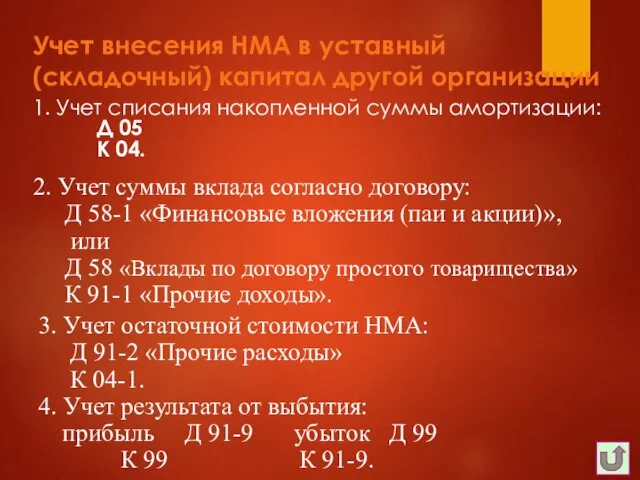

- 43. Учет внесения НМА в уставный (складочный) капитал другой организации 1. Учет списания накопленной суммы амортизации: Д

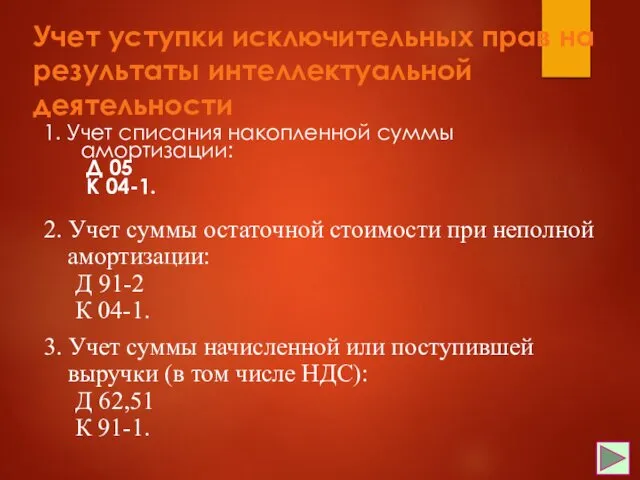

- 44. Учет уступки исключительных прав на результаты интеллектуальной деятельности 1. Учет списания накопленной суммы амортизации: Д 05

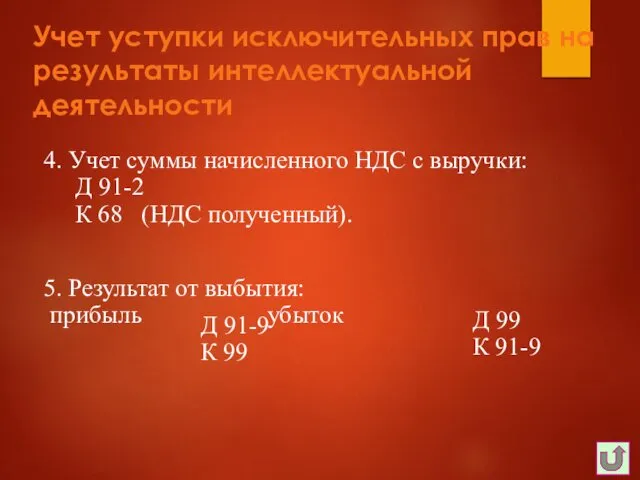

- 45. Учет уступки исключительных прав на результаты интеллектуальной деятельности 4. Учет суммы начисленного НДС с выручки: Д

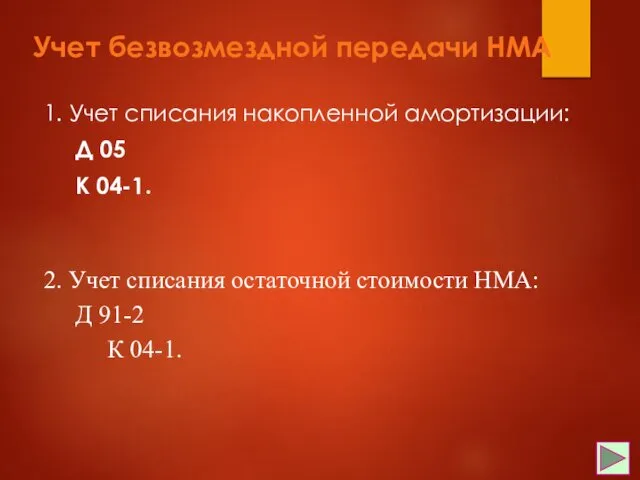

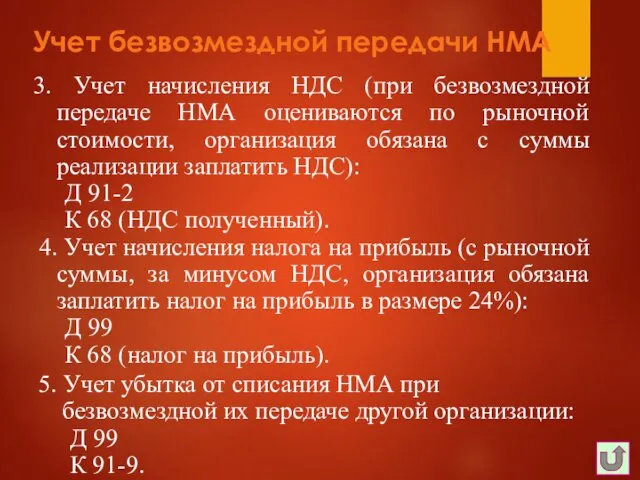

- 46. Учет безвозмездной передачи НМА 1. Учет списания накопленной амортизации: Д 05 К 04-1. 2. Учет списания

- 47. Учет безвозмездной передачи НМА 5. Учет убытка от списания НМА при безвозмездной их передаче другой организации:

- 48. 6. Учет НДС по нематериальным активам

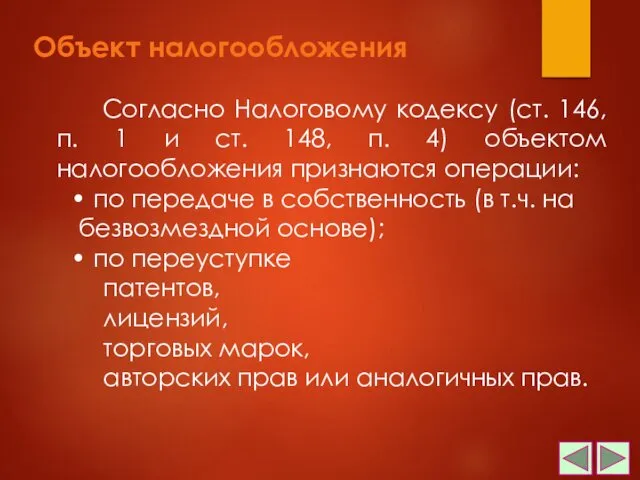

- 49. Объект налогообложения Согласно Налоговому кодексу (ст. 146, п. 1 и ст. 148, п. 4) объектом налогообложения

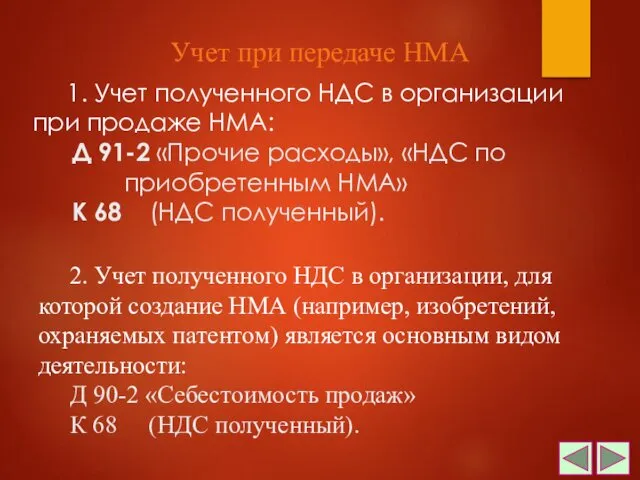

- 50. 1. Учет полученного НДС в организации при продаже НМА: Д 91-2 «Прочие расходы», «НДС по приобретенным

- 52. Скачать презентацию

1. Понятие и классификация

нематериальных активов

1. Понятие и классификация

нематериальных активов

Нематериальные активы

Нематериальные активы (НМА) – это приобретенные и (или) созданные

Нематериальные активы

Нематериальные активы (НМА) – это приобретенные и (или) созданные

Признаки нематериальных активов

Отсутствие материально-вещественной

(физической) структуры

Возможность идентификации (выделения,

отделения) среди другого

Признаки нематериальных активов

Отсутствие материально-вещественной

(физической) структуры

Возможность идентификации (выделения,

отделения) среди другого

Признаки нематериальных активов

Способность приносить организации экономические выгоды (доход) в будущем,

Наличие надлежаще

Признаки нематериальных активов

Способность приносить организации экономические выгоды (доход) в будущем,

Наличие надлежаще

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) к

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) к

Объекты интеллектуальной собственности:

а) исключительное право патентообладателя на изобретение, промышленный образец, полезную

Объекты интеллектуальной собственности:

а) исключительное право патентообладателя на изобретение, промышленный образец, полезную

Объекты интеллектуальной собственности:

г) исключительное право на товарный знак, фирменное наименование;

д) исключительное

Объекты интеллектуальной собственности:

г) исключительное право на товарный знак, фирменное наименование;

д) исключительное

Деловая репутация

Деловая репутация организации – это разница между покупной ценой

Деловая репутация

Деловая репутация организации – это разница между покупной ценой

Деловая репутация

Положительная

Надбавка к стоимости организации,

уплачиваемая покупателем

в ожидании будущих

экономических выгод

Учитывается в балансе

Деловая репутация

Положительная

Надбавка к стоимости организации,

уплачиваемая покупателем

в ожидании будущих

экономических выгод

Учитывается в балансе

Организационные расходы

Организационные расходы – расходы, связанные с образованием юридического

Организационные расходы

Организационные расходы – расходы, связанные с образованием юридического

2. Оценка нематериальных активов

2. Оценка нематериальных активов

Первоначальная стоимость НМА

Нематериальные активы принимаются к бух-галтерскому учету по первоначальной

Первоначальная стоимость НМА

Нематериальные активы принимаются к бух-галтерскому учету по первоначальной

Определяется как сумма всех фактических расходов на приобретение и расходов, связанных

Определяется как сумма всех фактических расходов на приобретение и расходов, связанных

Определяется как сумма фактических расходов на их создание, изготовление (в

Определяется как сумма фактических расходов на их создание, изготовление (в

Определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации,

Определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации,

Определяется исходя из рыночной стоимости НМА на дату принятия к

Определяется исходя из рыночной стоимости НМА на дату принятия к

Определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче

Определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче

3. Учет приобретения

и создания нематериальных активов

3. Учет приобретения

и создания нематериальных активов

Счета по учету НМА

Счет 04 «Нематериальные активы» (А):

счет 04-1 «Объекты интеллектуальной

Счета по учету НМА

Счет 04 «Нематериальные активы» (А): счет 04-1 «Объекты интеллектуальной

Учет затрат по приобретению объектов интеллектуальной собственности с целью формирования

Учет затрат по приобретению объектов интеллектуальной собственности с целью формирования

Виды затрат

суммы, уплачиваемые в соответствии с договором уступки прав правообладателю (продавцу);

суммы,

Виды затрат

суммы, уплачиваемые в соответствии с договором уступки прав правообладателю (продавцу);

суммы,

Виды затрат

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

вознаграждения,

Виды затрат

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

вознаграждения,

Учет приобретения НМА

1. Учет приобретения объектов НМА за плату (договорная

Учет приобретения НМА

1. Учет приобретения объектов НМА за плату (договорная

Учет приобретения НМА

2. Учет суммы НДС, уплаченного по приобретенному объекту

Учет приобретения НМА

2. Учет суммы НДС, уплаченного по приобретенному объекту

Учет создания НМА

Учет создания объектов НМА организацией самостоятельно исходя из фактических

Учет создания НМА

Учет создания объектов НМА организацией самостоятельно исходя из фактических

Признаки созданных НМА

а) исключительное право на результаты интеллектуальной деятельности, полученное в порядке

Признаки созданных НМА

а) исключительное право на результаты интеллектуальной деятельности, полученное в порядке

1. Учет НМА, внесенных в счет вклада в уставной (складочный)

1. Учет НМА, внесенных в счет вклада в уставной (складочный)

1. Учет НМА, полученных организацией безвозмездно – по договору дарения

1. Учет НМА, полученных организацией безвозмездно – по договору дарения

Учет объектов НМА

Поступление объектов интеллектуальной собственности и факт принятия их

Учет объектов НМА

Поступление объектов интеллектуальной собственности и факт принятия их

Учет положительной деловой репутации

Учет положительной деловой репутации (в балансе покупателя):

Д

Учет положительной деловой репутации

Учет положительной деловой репутации (в балансе покупателя):

Д

Учет отрицательной деловой репутации

Учет отрицательной деловой репутации (в балансе покупателя):

Д

Учет отрицательной деловой репутации

Учет отрицательной деловой репутации (в балансе покупателя):

Д

Учет организационных расходов

Учет организационных расходов, связанных с образованием юридического лица, признанных

Учет организационных расходов

Учет организационных расходов, связанных с образованием юридического лица, признанных

4. Начисление

и учет амортизации нематериальных активов

4. Начисление

и учет амортизации нематериальных активов

Линейный способ

Годовая сумма начисления амортизационных отчислений определяется исходя из

первоначальной стоимости

Линейный способ

Годовая сумма начисления амортизационных отчислений определяется исходя из

первоначальной стоимости

Способ уменьшения остатка

Годовая сумма начисления амортизационных отчислений определяется исходя из

остаточной

Способ уменьшения остатка

Годовая сумма начисления амортизационных отчислений определяется исходя из

остаточной

Учет амортизации по НМА

Учет амортизационных отчислений по нематериальным активам отражается в

Учет амортизации по НМА

Учет амортизационных отчислений по нематериальным активам отражается в

Учет амортизации по объектам интеллектуальной собственности

Учет накопленной амортизации по

Учет амортизации по объектам интеллектуальной собственности

Учет накопленной амортизации по

Учет амортизации по организационным расходам и деловой репутации

Амортизационные отчисления

Учет амортизации по организационным расходам и деловой репутации

Амортизационные отчисления

5. Учет списания нематериальных активов

5. Учет списания нематериальных активов

Причины выбытия НМА

истечение срока использования (лицензии, патента, права пользования и др.),

Причины выбытия НМА

истечение срока использования (лицензии, патента, права пользования и др.),

Учет списания НМА по истечении срока полезного использования

1. Учет списания

Учет списания НМА по истечении срока полезного использования

1. Учет списания

Учет внесения НМА в уставный (складочный) капитал другой организации

1. Учет списания

Учет внесения НМА в уставный (складочный) капитал другой организации

1. Учет списания

Учет уступки исключительных прав на результаты интеллектуальной деятельности

1. Учет списания накопленной

Учет уступки исключительных прав на результаты интеллектуальной деятельности

1. Учет списания накопленной

Учет уступки исключительных прав на результаты интеллектуальной деятельности

4. Учет суммы начисленного

Учет уступки исключительных прав на результаты интеллектуальной деятельности

4. Учет суммы начисленного

Учет безвозмездной передачи НМА

1. Учет списания накопленной амортизации:

Д 05

К 04-1.

2.

Учет безвозмездной передачи НМА

1. Учет списания накопленной амортизации:

Д 05

К 04-1.

2.

Учет безвозмездной передачи НМА

5. Учет убытка от списания НМА при безвозмездной

Учет безвозмездной передачи НМА

5. Учет убытка от списания НМА при безвозмездной

6. Учет НДС по нематериальным активам

6. Учет НДС по нематериальным активам

Объект налогообложения

Согласно Налоговому кодексу (ст. 146, п. 1 и ст.

Объект налогообложения

Согласно Налоговому кодексу (ст. 146, п. 1 и ст.

1. Учет полученного НДС в организации при продаже НМА:

Д

1. Учет полученного НДС в организации при продаже НМА: Д

Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Банковские услуги

Банковские услуги Оплата труда (заработная плата). Гарантии и компенсации

Оплата труда (заработная плата). Гарантии и компенсации О возможностях стипендиального обеспечения в университете

О возможностях стипендиального обеспечения в университете Финансовое право. Тема 6

Финансовое право. Тема 6 Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Financial and Economic Analysis

Financial and Economic Analysis Экономическая сущность финансов. Финансовая система

Экономическая сущность финансов. Финансовая система Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Деньги и денежная система Российской Федерации

Деньги и денежная система Российской Федерации Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Банковские кредитные продукты для физических лиц

Банковские кредитные продукты для физических лиц Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Семейный бюджет. Доходная и расходная части бюджета

Семейный бюджет. Доходная и расходная части бюджета Экономика недвижимости

Экономика недвижимости Налоговая декларация

Налоговая декларация Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ

Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ Денежная система государства

Денежная система государства Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Анализ платежеспособности и кредитоспособности организации

Анализ платежеспособности и кредитоспособности организации Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков 05

05 Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Источники доходов семьи. Основные виды расходов семьи. Сбережения населения

Источники доходов семьи. Основные виды расходов семьи. Сбережения населения