- Финансовое право. Тема 6

Содержание

- 2. Учебные вопросы: Общая характеристика финансового права. Финансовые правоотношения: понятие, особенности и классификация. Субъекты финансового права. Финансовая

- 3. Финансовое право - это самостоятельная отрасль российского права, которая имеет свои предмет и метод правового регулирования.

- 4. Предмет финансового права- финансовые отношения, которые возникают в процессе финансовой деятельности государства.

- 5. Метод финансового права основан на властных предписаниях, предполагающих неравенство субъектов правоотношений (императивный).

- 6. Нормы финансового права регулируют отношения, складывающиеся по поводу выполняемых в ходе финансовой деятельности государства распределительной, контрольной

- 7. Финансово-правовые нормы носят государственно-императивный характер (их содержание не может быть изменено по соглашению участников общественного отношения);

- 8. В зависимости от содержания финансово-правовые нормы подразделяются на материальные (например, ставки налогообложения); процессуальные (например, деятельность субъектов

- 9. Система финансового права состоит из общей части и особенной частей.

- 10. Общая часть охватывает нормы, регулирующие общие принципы и методы финансовой деятельности государства, где определяется правовое положение

- 11. Особенная часть включает: бюджетные правоотношения; налоговые правоотношения; финансовые правоотношения в областях государственного кредита, страхования, банковской деятельности;

- 12. Бюджетное право- система норм, регулирующих денежные отношения по поводу формирования, распределения и использования государственных ресурсов.

- 13. Бюджет-это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и

- 14. Бюджетное право содержит материальные нормы и процессуальные нормы. Материальные нормы устанавливают структуру бюджетной системы России: перечень

- 15. Бюджетная система РФ- основанная на экономических отношениях и государственном устройстве, регулируемая законодательством РФ совокупность федерального бюджета,

- 16. Налоговое право - система финансово-правовых норм (общеобязательных правил поведения), регулирующих властные отношения, возникающие при установлении, введении

- 17. Предмет налогового права- отношения, складывающиеся между государством, налогоплательщиками и иными лицами по поводу установления, введения и

- 18. Законодательство о налогах и сборах регулирует отношения по установлению, введению и взиманию налогов и сборов, а

- 19. Субъекты налоговых правоотношений государственные налоговые органы, налогоплательщики (юридические и физические лица) и налоговые представители (агенты), сборщики

- 20. Объект налогового правоотношения обязательный безвозмездный взнос; налог; сбор; размер которых определяется установленными налоговым законодательством правилами.

- 21. Содержание налогового правоотношения права и обязанности его субъектов.

- 22. Система налогового права Общая часть; Особенная часть.

- 23. Общая часть налогового права распространяется на все виды налогов и включает в себя нормы, закрепляющие основные

- 24. Особенная часть налогового права включает нормы, регулирующие порядок и условия взимания отдельных налогов и сборов(часть вторая

- 25. Финансовые правоотношения: понятие, особенности и классификация. Субъекты финансового права.

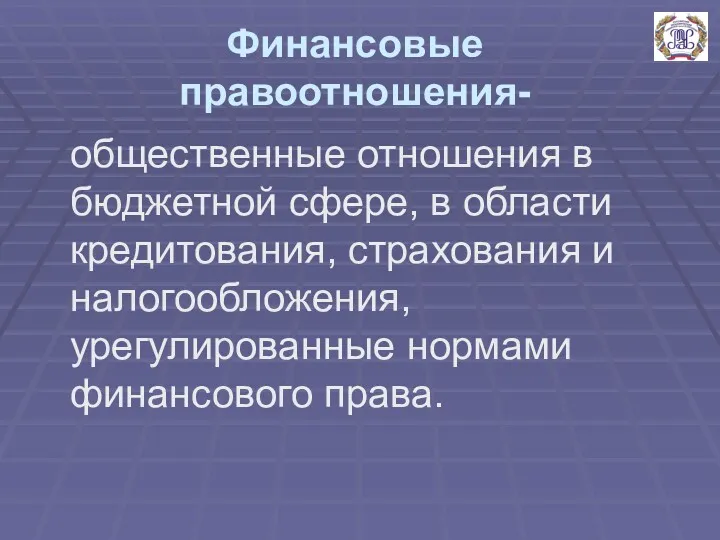

- 26. Финансовые правоотношения- общественные отношения в бюджетной сфере, в области кредитования, страхования и налогообложения, урегулированные нормами финансового

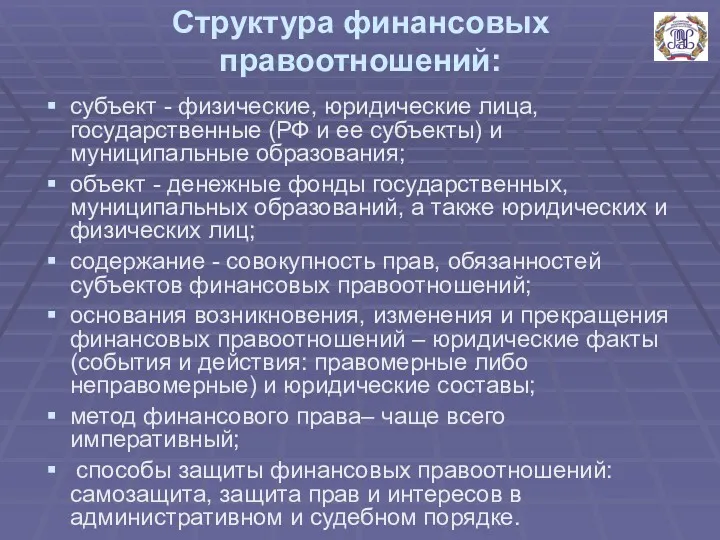

- 27. Структура финансовых правоотношений: субъект - физические, юридические лица, государственные (РФ и ее субъекты) и муниципальные образования;

- 28. Особенности финансовых правоотношений: обязательным субъектом финансовых правоотношений является государство или муниципальное образование; права и обязанности участников

- 29. Классификации финансовых правоотношений.

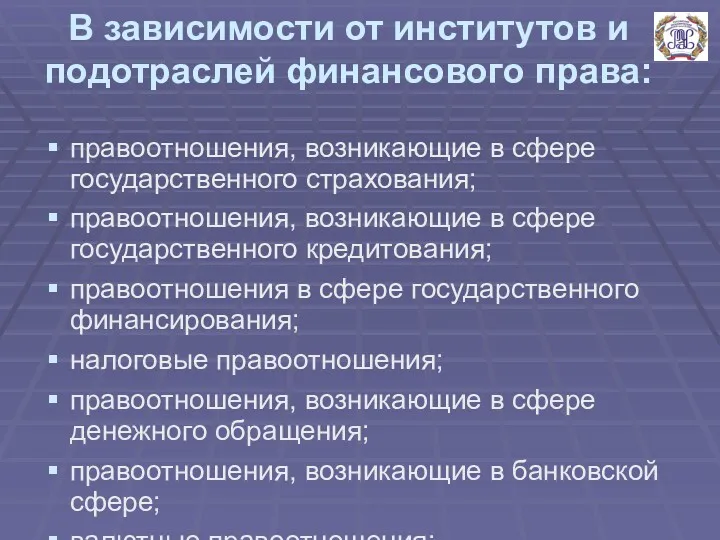

- 30. В зависимости от институтов и подотраслей финансового права: правоотношения, возникающие в сфере государственного страхования; правоотношения, возникающие

- 31. По характеру: материальные, через которые реализуются права и обязанности субъектов финансового права (они возникают на основании

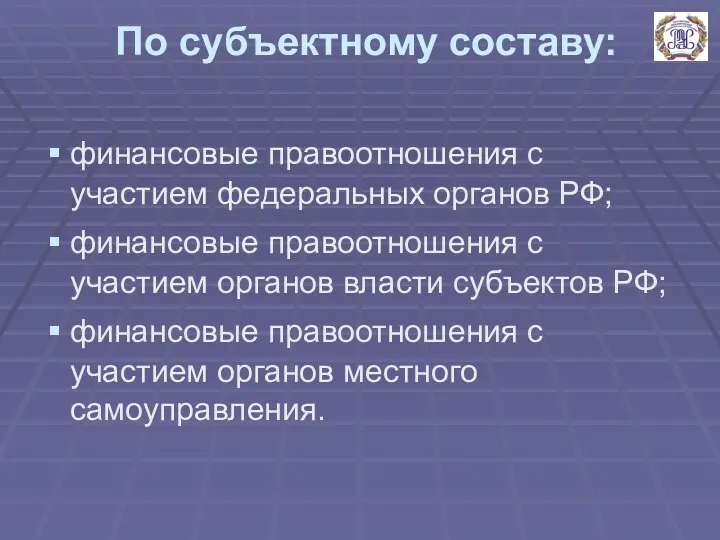

- 32. По субъектному составу: финансовые правоотношения с участием федеральных органов РФ; финансовые правоотношения с участием органов власти

- 33. В зависимости от источников правовых норм, регулирующих финансовые отношения: урегулированные исключительно нормами финансового права; урегулированные как

- 34. По особенностям объекта: имущественные - объектом являются непосредственно деньги (налог, бюджетный кредит, трансферт и т. д.);

- 35. Субъекты финансовых отношений.

- 36. РФ, к ведению которой относятся: установление основ федеральной политики и федеральные программы в области экономического развития

- 37. Полномочия РФ в сфере финансового регулирования осуществляются государственными федеральными органами власти: Правительством РФ; Министерством финансов РФ;

- 38. Субъекты РФ - в совместном ведении РФ и ее субъектов в области финансовых правоотношений находятся следующие

- 39. Муниципальные образования, в пределы, ведения которых входят: местные финансы; формирование, утверждение и исполнение местного бюджета; установление

- 40. Юридические и физические лица.

- 41. Классификация субъектов финансово-правовых отношений.

- 42. В зависимости от обязательности участия субъектов в финансовых правоотношениях: обязательные субъекты - РФ, ее субъекты или

- 43. По правовому статусу участников публичные субъекты - органы государственной власти и органы местного самоуправления; частные субъекты

- 44. Межбюджетные отношения- отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного

- 45. Принципы межбюджетных отношений распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ; разграничения (закрепления)

- 46. Финансовая система России.

- 47. Финансовая система России - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством РФ

- 48. Финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в

- 49. Звенья финансовой системы общегосударственные финансы, их задача – концентрация ресурсов и финансирование государственных нужд; территориальные финансы,

- 50. Финансовая система РФ включает следующие сферы финансовых отношений: государственный бюджет; внебюджетные фонды; кредит; фонды имущественного и

- 51. Общегосударственные централизованные фонды создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства. Формами

- 52. Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений самих предприятий.

- 53. Взаимосвязь централизованных и децентрализованных фондов С одной стороны, главным источником доходов бюджета является национальный доход, создаваемый

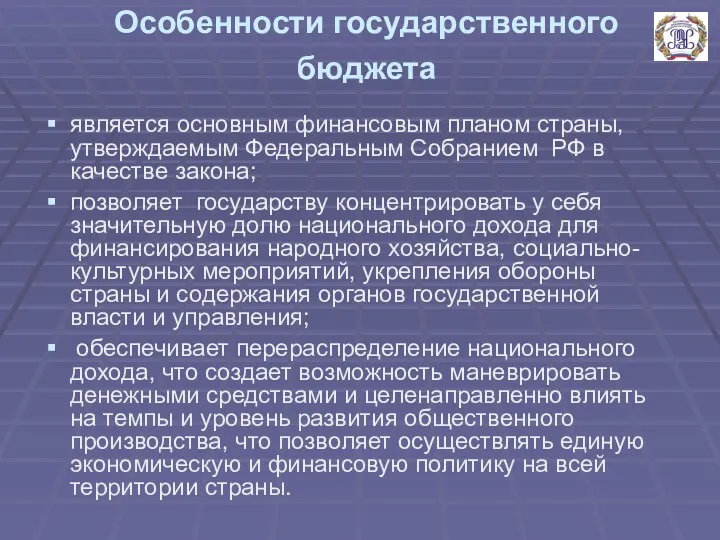

- 54. Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда

- 55. Особенности государственного бюджета является основным финансовым планом страны, утверждаемым Федеральным Собранием РФ в качестве закона; позволяет

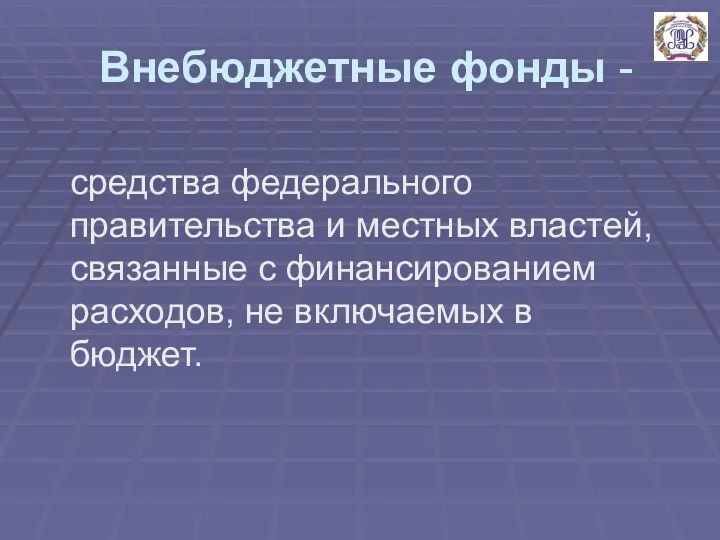

- 56. Внебюджетные фонды - средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в

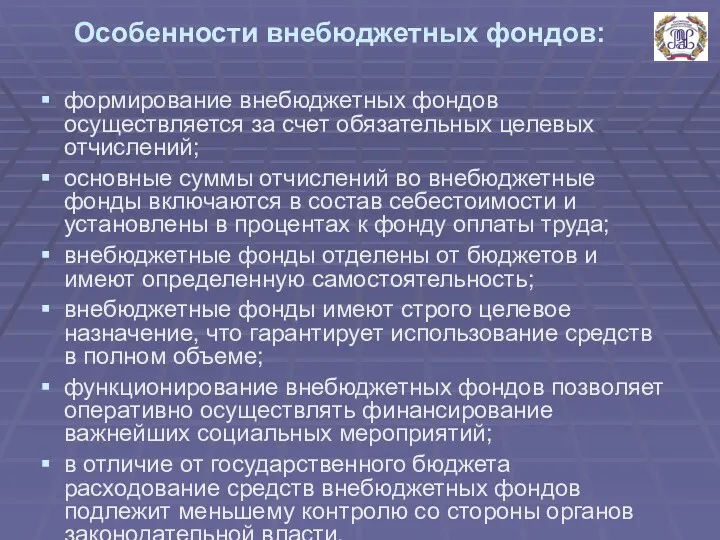

- 57. Особенности внебюджетных фондов: формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений; основные суммы отчислений во

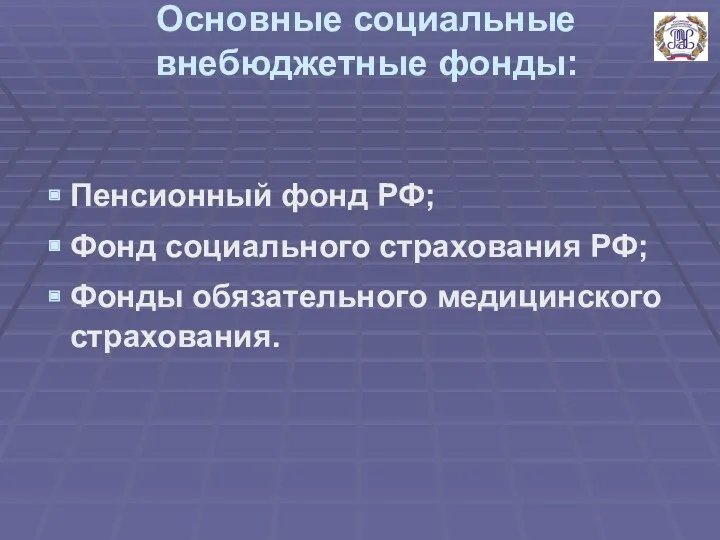

- 58. Основные социальные внебюджетные фонды: Пенсионный фонд РФ; Фонд социального страхования РФ; Фонды обязательного медицинского страхования.

- 59. Кредит представляет собой систему денежных отношений, посредством которых осуществляется мобилизация временно свободных денежных средств бюджета, народного

- 60. Фонды имущественного и личного страхования обеспечивают возмещение возможных убытков от стихийных бедствий и несчастных случаев, а

- 61. Фондовый рынок представляет собой особый вид финансовых отношений, возникающих в результате купли-продажи специфических финансовых активов -

- 62. Особенности фондового рынка: задачей фондового рынка является обеспечение процесса перетекания капитала в отрасли с высоким уровнем

- 63. Финансы хозяйствующих субъектов обслуживают процесс создания и распределения общественного продукта и национального дохода и являются главным

- 64. Особенности финансов хозяйствующих субъектов От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами; активное

- 65. Государственный финансовый контроль.

- 66. Финансовый контроль- является одним из видов финансовой деятельности государства, которая осуществляется всей системой его органов власти,

- 67. Государственный финансовый контроль- это контроль государства за финансово-хозяйственной деятельностью хозяйствующих субъектов. Его целью является эффективное использование

- 68. Задачи финансового контроля: обеспечение соблюдения действующего законодательства и нормативных актов финансовой и хозяйственной деятельности; содействие сбалансированности

- 69. Виды финансового контроля: государственный; внутрихозяйственный; аудиторский.

- 70. Государственный финансовый контроль осуществляется органами власти и управления через общегосударственный вневедомственный, ведомственный финансовый контроль.

- 71. Органы государственного финансового контроля Федеральное собрание РФ и Правительство РФ; специальные финансово-кредитные органы в лице Министерства

- 72. Счетная палата РФ является постоянно действующим органом, который образуется Федеральным собранием РФ и подотчетен ему. Основная

- 73. Министерство финансов РФ контролирует исполнение федерального бюджета и целевое использование средств, выделяемых из федерального бюджета предприятиям,

- 74. Федеральное казначейство Осуществляет задачи по управлению доходами и расходами федерального бюджета, регулирование финансовых отношений между федеральным

- 75. Федеральная налоговая служба контролирует соблюдение законодательства о налогах и сборах, определяет правильность исчисления налогов и других

- 76. Банк России осуществляет банковское регулирование и надзор за деятельностью банков и других кредитных учреждений, контролирует проведение

- 77. Федеральная таможенная служба является главным органом валютного контроля за поступлением в страну валютной выручки от экспорта

- 78. Аудиторский контроль проводится на основании лицензии. В зависимости от сроков проведения финансового контроля различают: предварительный контроль,

- 79. Рекомендуемая литература по теме: Основная литература: Право : учебник и практикум для академического бакалавриата / А.

- 80. Рекомендуемая литература по теме: Дополнительная литература: Бошно, С. В. Правоведение: основы государства и права : учебник

- 81. Рекомендуемая литература по теме: Дополнительная литература: Правоведение : учебник для академического бакалавриата / В. И. Авдийский

- 82. Рекомендуемая литература по теме: Дополнительная литература: Правоведение : учебник и практикум для академического бакалавриата / С.

- 84. Скачать презентацию

Учебные вопросы:

Общая характеристика финансового права.

Финансовые правоотношения: понятие, особенности и классификация. Субъекты

Учебные вопросы:

Общая характеристика финансового права.

Финансовые правоотношения: понятие, особенности и классификация. Субъекты

Финансовое право -

это самостоятельная отрасль российского права, которая имеет свои предмет и

Финансовое право -

это самостоятельная отрасль российского права, которая имеет свои предмет и

Предмет финансового права-

финансовые отношения, которые возникают в процессе финансовой деятельности

Предмет финансового права-

финансовые отношения, которые возникают в процессе финансовой деятельности

Метод финансового права

основан на властных предписаниях, предполагающих неравенство субъектов правоотношений

Метод финансового права

основан на властных предписаниях, предполагающих неравенство субъектов правоотношений

Нормы финансового права

регулируют отношения, складывающиеся по поводу выполняемых в ходе

Нормы финансового права

регулируют отношения, складывающиеся по поводу выполняемых в ходе

Финансово-правовые нормы

носят государственно-императивный характер (их содержание не может быть изменено

Финансово-правовые нормы

носят государственно-императивный характер (их содержание не может быть изменено

В зависимости от содержания финансово-правовые нормы подразделяются на

материальные (например, ставки

В зависимости от содержания финансово-правовые нормы подразделяются на

материальные (например, ставки

Система финансового права

состоит из общей части и особенной частей.

Система финансового права

состоит из общей части и особенной частей.

Общая часть

охватывает нормы, регулирующие общие принципы и методы финансовой

Общая часть

охватывает нормы, регулирующие общие принципы и методы финансовой

Особенная часть

включает:

бюджетные правоотношения;

налоговые правоотношения;

финансовые правоотношения в областях государственного

Особенная часть

включает:

бюджетные правоотношения;

налоговые правоотношения;

финансовые правоотношения в областях государственного

Бюджетное право-

система норм, регулирующих денежные отношения по поводу формирования, распределения

Бюджетное право-

система норм, регулирующих денежные отношения по поводу формирования, распределения

Бюджет-это

форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач

Бюджет-это

форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач

Бюджетное право содержит материальные нормы и процессуальные нормы.

Материальные нормы устанавливают структуру

Бюджетное право содержит материальные нормы и процессуальные нормы.

Материальные нормы устанавливают структуру

Бюджетная система РФ-

основанная на экономических отношениях и государственном устройстве, регулируемая законодательством

Бюджетная система РФ-

основанная на экономических отношениях и государственном устройстве, регулируемая законодательством

Налоговое право -

система финансово-правовых норм (общеобязательных правил поведения), регулирующих властные отношения,

Налоговое право -

система финансово-правовых норм (общеобязательных правил поведения), регулирующих властные отношения,

Предмет налогового права-

отношения, складывающиеся между государством, налогоплательщиками и иными

Предмет налогового права-

отношения, складывающиеся между государством, налогоплательщиками и иными

Законодательство о налогах и сборах

регулирует отношения по установлению, введению и

Законодательство о налогах и сборах

регулирует отношения по установлению, введению и

Субъекты налоговых правоотношений

государственные налоговые органы, налогоплательщики (юридические и физические лица) и

Субъекты налоговых правоотношений

государственные налоговые органы, налогоплательщики (юридические и физические лица) и

Объект налогового правоотношения

обязательный безвозмездный взнос;

налог;

сбор;

размер которых определяется установленными

Объект налогового правоотношения

обязательный безвозмездный взнос;

налог;

сбор;

размер которых определяется установленными

Содержание налогового правоотношения

права и обязанности его субъектов.

Содержание налогового правоотношения

права и обязанности его субъектов.

Система налогового права

Общая часть;

Особенная часть.

Система налогового права

Общая часть;

Особенная часть.

Общая часть налогового права

распространяется на все виды налогов и включает в

Общая часть налогового права

распространяется на все виды налогов и включает в

Особенная часть налогового права

включает нормы, регулирующие порядок и условия взимания

Особенная часть налогового права

включает нормы, регулирующие порядок и условия взимания

Финансовые правоотношения: понятие, особенности и классификация. Субъекты финансового права.

Финансовые правоотношения: понятие, особенности и классификация. Субъекты финансового права.

Финансовые правоотношения-

общественные отношения в бюджетной сфере, в области кредитования, страхования

Финансовые правоотношения-

общественные отношения в бюджетной сфере, в области кредитования, страхования

Структура финансовых правоотношений:

субъект - физические, юридические лица, государственные (РФ и ее

Структура финансовых правоотношений:

субъект - физические, юридические лица, государственные (РФ и ее

Особенности финансовых правоотношений:

обязательным субъектом финансовых правоотношений является государство или муниципальное образование;

права

Особенности финансовых правоотношений:

обязательным субъектом финансовых правоотношений является государство или муниципальное образование;

права

Классификации финансовых правоотношений.

Классификации финансовых правоотношений.

В зависимости от институтов и подотраслей финансового права:

правоотношения, возникающие в сфере

В зависимости от институтов и подотраслей финансового права:

правоотношения, возникающие в сфере

По характеру:

материальные, через которые реализуются права и обязанности субъектов финансового права

По характеру:

материальные, через которые реализуются права и обязанности субъектов финансового права

По субъектному составу:

финансовые правоотношения с участием федеральных органов РФ;

финансовые правоотношения с

По субъектному составу:

финансовые правоотношения с участием федеральных органов РФ;

финансовые правоотношения с

В зависимости от источников правовых норм, регулирующих финансовые отношения:

урегулированные исключительно нормами

В зависимости от источников правовых норм, регулирующих финансовые отношения:

урегулированные исключительно нормами

По особенностям объекта:

имущественные - объектом являются непосредственно деньги (налог, бюджетный кредит, трансферт и

По особенностям объекта:

имущественные - объектом являются непосредственно деньги (налог, бюджетный кредит, трансферт и

Субъекты финансовых отношений.

Субъекты финансовых отношений.

РФ, к ведению которой относятся:

установление основ федеральной политики и федеральные программы в

РФ, к ведению которой относятся:

установление основ федеральной политики и федеральные программы в

Полномочия РФ в сфере финансового регулирования осуществляются государственными федеральными органами власти:

Правительством

Полномочия РФ в сфере финансового регулирования осуществляются государственными федеральными органами власти:

Правительством

Субъекты РФ - в совместном ведении РФ и ее субъектов в области финансовых

Субъекты РФ - в совместном ведении РФ и ее субъектов в области финансовых

Муниципальные образования, в пределы, ведения которых входят:

местные финансы;

формирование, утверждение и исполнение местного

Муниципальные образования, в пределы, ведения которых входят:

местные финансы;

формирование, утверждение и исполнение местного

Юридические и физические лица.

Юридические и физические лица.

Классификация субъектов финансово-правовых отношений.

Классификация субъектов финансово-правовых отношений.

В зависимости от обязательности участия субъектов в финансовых правоотношениях:

обязательные субъекты -

В зависимости от обязательности участия субъектов в финансовых правоотношениях:

обязательные субъекты -

По правовому статусу участников

публичные субъекты - органы государственной власти и органы

По правовому статусу участников

публичные субъекты - органы государственной власти и органы

Межбюджетные отношения-

отношения между органами государственной власти РФ, органами государственной власти

Межбюджетные отношения-

отношения между органами государственной власти РФ, органами государственной власти

Принципы межбюджетных отношений

распределения и закрепления расходов бюджетов по определенным уровням бюджетной

Принципы межбюджетных отношений

распределения и закрепления расходов бюджетов по определенным уровням бюджетной

Финансовая система России.

Финансовая система России.

Финансовая система России -

основанная на экономических отношениях и государственном устройстве

Финансовая система России -

основанная на экономических отношениях и государственном устройстве

Финансовая система

представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из

Финансовая система

представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из

Звенья финансовой системы

общегосударственные финансы, их задача – концентрация ресурсов и финансирование

Звенья финансовой системы

общегосударственные финансы, их задача – концентрация ресурсов и финансирование

Финансовая система РФ включает следующие сферы финансовых отношений:

государственный бюджет;

внебюджетные фонды;

Финансовая система РФ включает следующие сферы финансовых отношений:

государственный бюджет;

внебюджетные фонды;

Общегосударственные централизованные фонды

создаются путем распределения и перераспределения национального дохода, созданного

Общегосударственные централизованные фонды

создаются путем распределения и перераспределения национального дохода, созданного

Децентрализованные фонды

денежных средств образуются из денежных доходов и накоплений самих

Децентрализованные фонды

денежных средств образуются из денежных доходов и накоплений самих

Взаимосвязь централизованных и децентрализованных фондов

С одной стороны, главным источником доходов бюджета

Взаимосвязь централизованных и децентрализованных фондов

С одной стороны, главным источником доходов бюджета

Государственный бюджет является главным звеном финансовой системы.

Он представляет собой форму

Государственный бюджет является главным звеном финансовой системы.

Он представляет собой форму

Особенности государственного бюджета

является основным финансовым планом страны, утверждаемым Федеральным Собранием

Особенности государственного бюджета

является основным финансовым планом страны, утверждаемым Федеральным Собранием

Внебюджетные фонды -

средства федерального правительства и местных властей, связанные с

Внебюджетные фонды -

средства федерального правительства и местных властей, связанные с

Особенности внебюджетных фондов:

формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений;

основные

Особенности внебюджетных фондов:

формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений;

основные

Основные социальные внебюджетные фонды:

Пенсионный фонд РФ;

Фонд социального страхования РФ;

Фонды обязательного медицинского

Основные социальные внебюджетные фонды:

Пенсионный фонд РФ;

Фонд социального страхования РФ;

Фонды обязательного медицинского

Кредит

представляет собой систему денежных отношений, посредством которых осуществляется мобилизация временно

Кредит

представляет собой систему денежных отношений, посредством которых осуществляется мобилизация временно

Фонды имущественного и личного страхования

обеспечивают возмещение возможных убытков от стихийных

Фонды имущественного и личного страхования

обеспечивают возмещение возможных убытков от стихийных

Фондовый рынок

представляет собой особый вид финансовых отношений, возникающих в результате

Фондовый рынок

представляет собой особый вид финансовых отношений, возникающих в результате

Особенности фондового рынка:

задачей фондового рынка является обеспечение процесса перетекания капитала в

Особенности фондового рынка:

задачей фондового рынка является обеспечение процесса перетекания капитала в

Финансы хозяйствующих субъектов

обслуживают процесс создания и распределения общественного продукта и

Финансы хозяйствующих субъектов

обслуживают процесс создания и распределения общественного продукта и

Особенности финансов хозяйствующих субъектов

От состояния финансов предприятий зависит обеспеченность централизованных денежных

Особенности финансов хозяйствующих субъектов

От состояния финансов предприятий зависит обеспеченность централизованных денежных

Государственный финансовый контроль.

Государственный финансовый контроль.

Финансовый контроль-

является одним из видов финансовой деятельности государства, которая осуществляется

Финансовый контроль-

является одним из видов финансовой деятельности государства, которая осуществляется

Государственный финансовый контроль-

это контроль государства за финансово-хозяйственной деятельностью хозяйствующих субъектов.

Государственный финансовый контроль-

это контроль государства за финансово-хозяйственной деятельностью хозяйствующих субъектов.

Задачи финансового контроля:

обеспечение соблюдения действующего законодательства и нормативных актов финансовой и хозяйственной

Задачи финансового контроля:

обеспечение соблюдения действующего законодательства и нормативных актов финансовой и хозяйственной

Виды финансового контроля:

государственный;

внутрихозяйственный;

аудиторский.

Виды финансового контроля:

государственный;

внутрихозяйственный;

аудиторский.

Государственный финансовый контроль

осуществляется органами власти и управления через общегосударственный вневедомственный,

Государственный финансовый контроль

осуществляется органами власти и управления через общегосударственный вневедомственный,

Органы государственного финансового контроля

Федеральное собрание РФ и Правительство РФ;

специальные финансово-кредитные

Органы государственного финансового контроля

Федеральное собрание РФ и Правительство РФ;

специальные финансово-кредитные

Счетная палата РФ

является постоянно действующим органом, который образуется Федеральным собранием

Счетная палата РФ

является постоянно действующим органом, который образуется Федеральным собранием

Министерство финансов РФ

контролирует исполнение федерального бюджета и целевое использование средств,

Министерство финансов РФ

контролирует исполнение федерального бюджета и целевое использование средств,

Федеральное казначейство

Осуществляет задачи по управлению доходами и расходами федерального бюджета,

Федеральное казначейство

Осуществляет задачи по управлению доходами и расходами федерального бюджета,

Федеральная налоговая служба

контролирует соблюдение законодательства о налогах и сборах, определяет

Федеральная налоговая служба

контролирует соблюдение законодательства о налогах и сборах, определяет

Банк России

осуществляет банковское регулирование и надзор за деятельностью банков и

Банк России

осуществляет банковское регулирование и надзор за деятельностью банков и

Федеральная таможенная служба

является главным органом валютного контроля за поступлением в

Федеральная таможенная служба

является главным органом валютного контроля за поступлением в

Аудиторский контроль

проводится на основании лицензии.

В зависимости от сроков проведения финансового

Аудиторский контроль

проводится на основании лицензии.

В зависимости от сроков проведения финансового

Рекомендуемая литература по теме:

Основная литература:

Право : учебник и практикум для академического

Рекомендуемая литература по теме:

Основная литература:

Право : учебник и практикум для академического

Рекомендуемая литература по теме:

Дополнительная литература:

Бошно, С. В. Правоведение: основы государства и

Рекомендуемая литература по теме:

Дополнительная литература:

Бошно, С. В. Правоведение: основы государства и

Рекомендуемая литература по теме:

Дополнительная литература:

Правоведение : учебник для академического бакалавриата /

Рекомендуемая литература по теме:

Дополнительная литература:

Правоведение : учебник для академического бакалавриата /

Рекомендуемая литература по теме:

Дополнительная литература:

Правоведение : учебник и практикум для академического

Рекомендуемая литература по теме:

Дополнительная литература:

Правоведение : учебник и практикум для академического

Производственные ресурсы организации. Основные фонды организации

Производственные ресурсы организации. Основные фонды организации Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

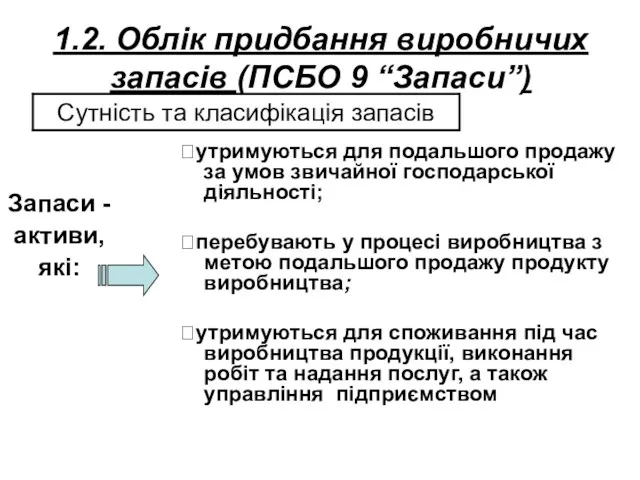

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів Распределение бумаг по группам на 2/08/19

Распределение бумаг по группам на 2/08/19 Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения Sales meeting reports & business cases

Sales meeting reports & business cases Торговля временем на акциях

Торговля временем на акциях “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Тема 6. Налог на доходы физических лиц (НДФЛ)

Тема 6. Налог на доходы физических лиц (НДФЛ) Цена и ценообразование. Тема 8

Цена и ценообразование. Тема 8 Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Витрати виробництва та витрати операційної діяльності (тема 4)

Витрати виробництва та витрати операційної діяльності (тема 4) Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Interest rate swap engineering

Interest rate swap engineering Затраты и их классификация

Затраты и их классификация Концепция единого налогового счета

Концепция единого налогового счета Khayrullina_Zulfia_1

Khayrullina_Zulfia_1 Money

Money Пенсии по инвалидности и по случаю потери кормильца

Пенсии по инвалидности и по случаю потери кормильца Risk and Return

Risk and Return Грошове забезпечення за званням у березні - квітні 2018 року

Грошове забезпечення за званням у березні - квітні 2018 року Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Водный налог

Водный налог Canadian dollar

Canadian dollar