Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 презентация

- Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Содержание

- 2. 7.5. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам

- 3. При погашении (возврате) займа или депозита - в дату, установленную условиями договора. При досрочном погашении (возврате)

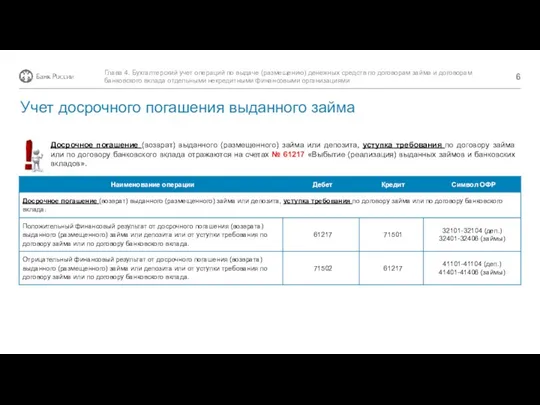

- 4. Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по договору займа или по договору

- 5. Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по договору займа или по договору

- 6. Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по договору займа или по договору

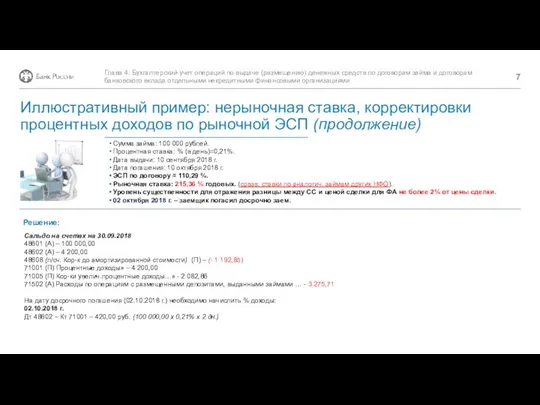

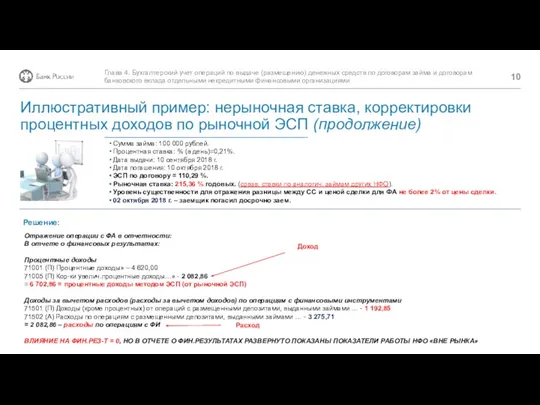

- 7. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 8. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

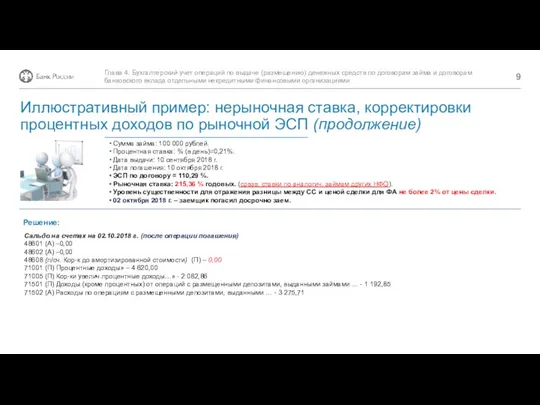

- 9. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 10. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 11. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам банковского

- 13. Скачать презентацию

7.5.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

7.5.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

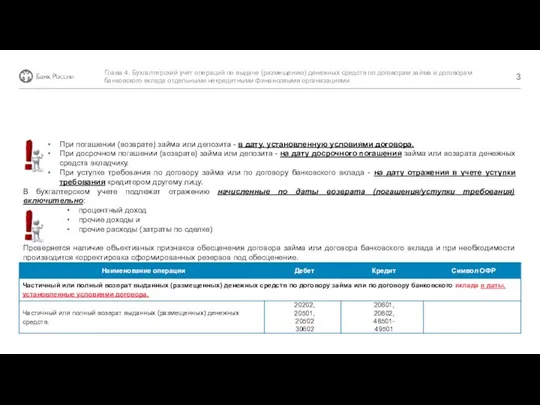

При погашении (возврате) займа или депозита - в дату, установленную условиями

При погашении (возврате) займа или депозита - в дату, установленную условиями

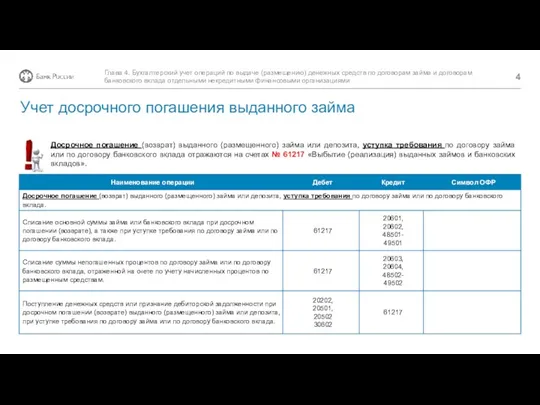

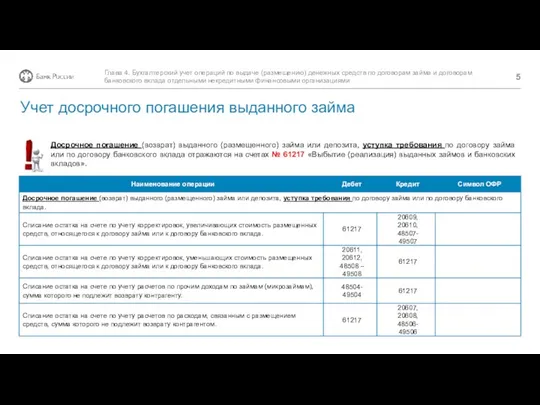

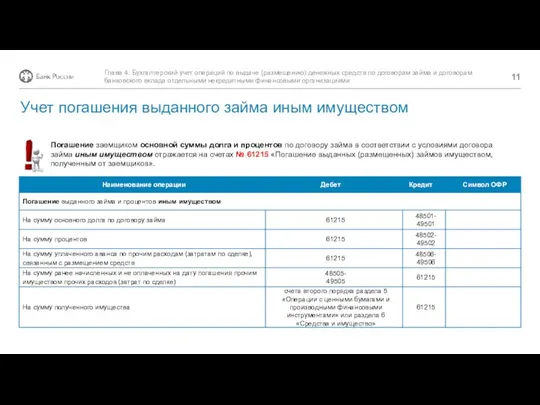

Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по

Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по

Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по

Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по

Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по

Досрочное погашение (возврат) выданного (размещенного) займа или депозита, уступка требования по

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое Учет денежных средств

Учет денежных средств Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Организация оборотных средств

Организация оборотных средств Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Оценка стоимости компании для целей прогнозирования

Оценка стоимости компании для целей прогнозирования Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Книга доходів і витрат

Книга доходів і витрат Сутність та функції грошей

Сутність та функції грошей Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Efective Property Investments in the European Market

Efective Property Investments in the European Market Расходы предприятия, себестоимость продукции

Расходы предприятия, себестоимость продукции Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Дни пенсионной грамотности

Дни пенсионной грамотности Smart Contract Ether Chain

Smart Contract Ether Chain Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Учет финансовых вложений

Учет финансовых вложений Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Проектное финансирование

Проектное финансирование MS Excel в финансовых вычислениях

MS Excel в финансовых вычислениях Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Проблемы и перспективы финансирования социальной сферы в России

Проблемы и перспективы финансирования социальной сферы в России