- Концепция единого налогового счета

Содержание

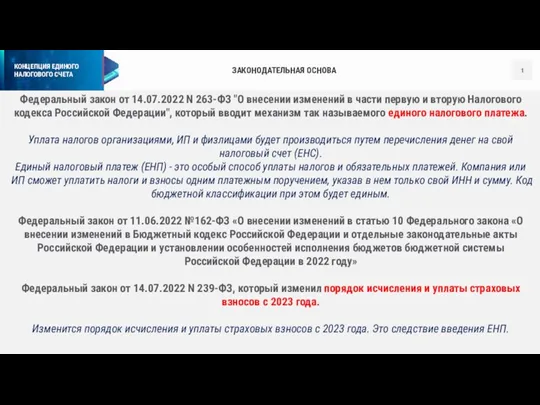

- 2. ЗАКОНОДАТЕЛЬНАЯ ОСНОВА Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую

- 3. СРОКИ УПЛАТЫ Необходимость в изменении существующей модели СУЩЕСТВУЮЩАЯ МОДЕЛЬ ПЕРСПЕКТИВНАЯ МОДЕЛЬ 15. СВ 20. Водный налог

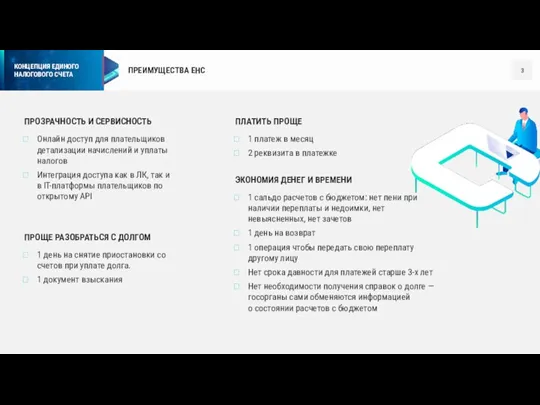

- 4. ПРЕИМУЩЕСТВА ЕНС 1 платеж в месяц 2 реквизита в платежке ПЛАТИТЬ ПРОЩЕ Онлайн доступ для плательщиков

- 5. ПРИМЕР РАСПРЕДЕЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ С ЕНС В СЛУЧАЕ НАЛИЧИЯ ЗАДОЛЖЕННОСТИ И ОЧЕРЕДНОСТЬ ЕЕ СПИСАНИЯ ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ(СТ.46

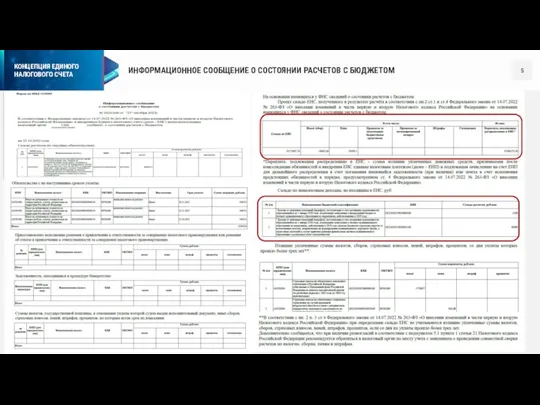

- 6. ИНФОРМАЦИОННОЕ СООБЩЕНИЕ О СОСТОЯНИИ РАСЧЕТОВ С БЮДЖЕТОМ

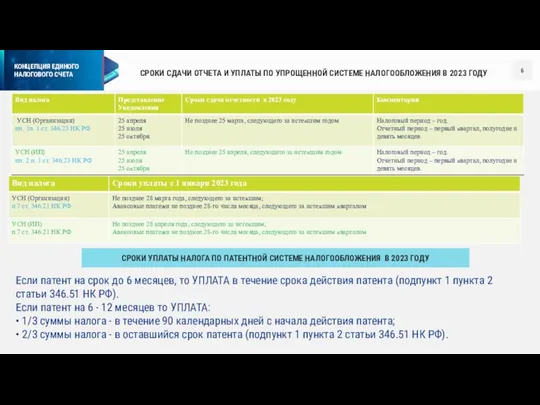

- 7. СРОКИ СДАЧИ ОТЧЕТА И УПЛАТЫ ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ В 2023 ГОДУ СРОКИ УПЛАТЫ НАЛОГА ПО

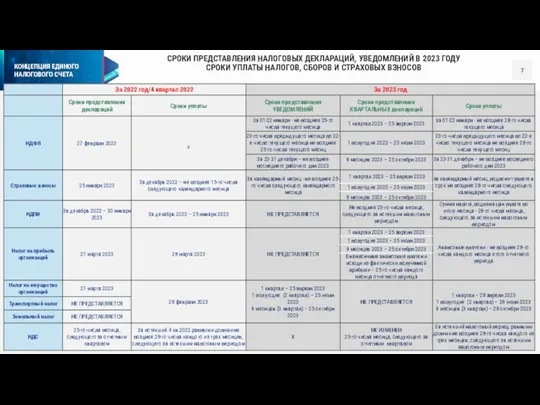

- 8. СРОКИ ПРЕДСТАВЛЕНИЯ НАЛОГОВЫХ ДЕКЛАРАЦИЙ, УВЕДОМЛЕНИЙ В 2023 ГОДУ СРОКИ УПЛАТЫ НАЛОГОВ, СБОРОВ И СТРАХОВЫХ ВЗНОСОВ

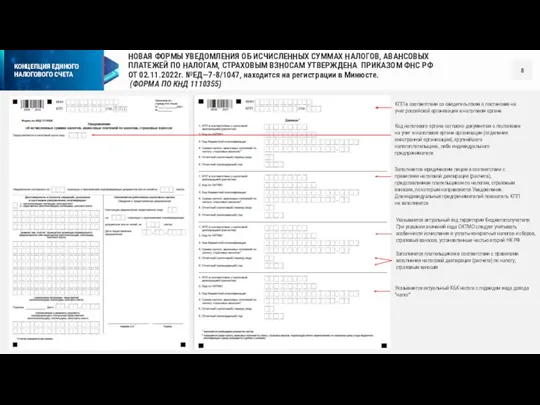

- 9. НОВАЯ ФОРМЫ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СТРАХОВЫМ ВЗНОСАМ УТВЕРЖДЕНА ПРИКАЗОМ ФНС

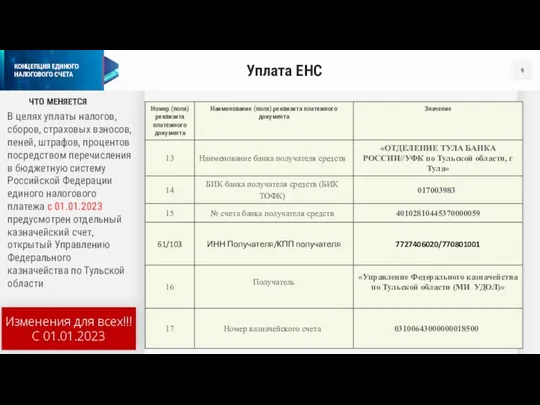

- 10. ЧТО МЕНЯЕТСЯ Уплата ЕНС В целях уплаты налогов, сборов, страховых взносов, пеней, штрафов, процентов посредством перечисления

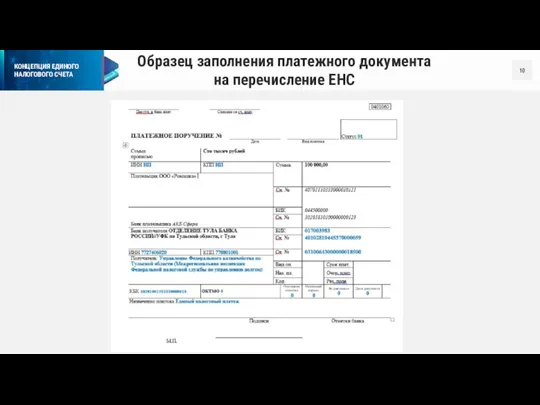

- 11. Образец заполнения платежного документа на перечисление ЕНС

- 13. Скачать презентацию

ЗАКОНОДАТЕЛЬНАЯ ОСНОВА

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в

ЗАКОНОДАТЕЛЬНАЯ ОСНОВА

Федеральный закон от 14.07.2022 N 263-ФЗ "О внесении изменений в

СРОКИ УПЛАТЫ

Необходимость в изменении существующей модели

СУЩЕСТВУЮЩАЯ МОДЕЛЬ

ПЕРСПЕКТИВНАЯ МОДЕЛЬ

15. СВ

20. Водный налог

22.

СРОКИ УПЛАТЫ

Необходимость в изменении существующей модели

СУЩЕСТВУЮЩАЯ МОДЕЛЬ

ПЕРСПЕКТИВНАЯ МОДЕЛЬ

15. СВ

20. Водный налог

22.

ПРЕИМУЩЕСТВА ЕНС

1 платеж в месяц

2 реквизита в платежке

ПЛАТИТЬ ПРОЩЕ

Онлайн доступ

ПРЕИМУЩЕСТВА ЕНС

1 платеж в месяц

2 реквизита в платежке

ПЛАТИТЬ ПРОЩЕ

Онлайн доступ

ПРИМЕР РАСПРЕДЕЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ С ЕНС В СЛУЧАЕ НАЛИЧИЯ ЗАДОЛЖЕННОСТИ И

ПРИМЕР РАСПРЕДЕЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ С ЕНС В СЛУЧАЕ НАЛИЧИЯ ЗАДОЛЖЕННОСТИ И

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ О СОСТОЯНИИ РАСЧЕТОВ С БЮДЖЕТОМ

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ О СОСТОЯНИИ РАСЧЕТОВ С БЮДЖЕТОМ

СРОКИ СДАЧИ ОТЧЕТА И УПЛАТЫ ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ В 2023

СРОКИ СДАЧИ ОТЧЕТА И УПЛАТЫ ПО УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ В 2023

СРОКИ ПРЕДСТАВЛЕНИЯ НАЛОГОВЫХ ДЕКЛАРАЦИЙ, УВЕДОМЛЕНИЙ В 2023 ГОДУ

СРОКИ УПЛАТЫ НАЛОГОВ, СБОРОВ

СРОКИ ПРЕДСТАВЛЕНИЯ НАЛОГОВЫХ ДЕКЛАРАЦИЙ, УВЕДОМЛЕНИЙ В 2023 ГОДУ

СРОКИ УПЛАТЫ НАЛОГОВ, СБОРОВ

НОВАЯ ФОРМЫ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ,

НОВАЯ ФОРМЫ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ,

ЧТО МЕНЯЕТСЯ

Уплата ЕНС

В целях уплаты налогов, сборов, страховых взносов, пеней, штрафов,

ЧТО МЕНЯЕТСЯ

Уплата ЕНС

В целях уплаты налогов, сборов, страховых взносов, пеней, штрафов,

Образец заполнения платежного документа на перечисление ЕНС

Образец заполнения платежного документа на перечисление ЕНС

Фондовый рынок

Фондовый рынок Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Кәсіпкерлік қызметтің түрлері бойынша Өндірістік Коммерциялық Қаржылық

Кәсіпкерлік қызметтің түрлері бойынша Өндірістік Коммерциялық Қаржылық Установление цены на основе ценности товара

Установление цены на основе ценности товара Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан Налоги и налоговая система РФ

Налоги и налоговая система РФ Управление стоимостью проекта

Управление стоимостью проекта Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Банки. Банковская система

Банки. Банковская система Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне)

Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне) Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ Оценка нематериальных активов. Решение задач

Оценка нематериальных активов. Решение задач Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Курс Фінансовий менеджмент. Вступ

Курс Фінансовий менеджмент. Вступ Основы построения системы налогообложения

Основы построения системы налогообложения Характеристика системы налогов и платежей, взимаемых при пользовании недрами

Характеристика системы налогов и платежей, взимаемых при пользовании недрами Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж

Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж Региональные программы государственных гарантий в сфере здравоохранения

Региональные программы государственных гарантий в сфере здравоохранения Фінансування проектів. Краудфандинг, венчурне інвестування та ангели

Фінансування проектів. Краудфандинг, венчурне інвестування та ангели Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Заемное финансирование

Заемное финансирование