- Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Содержание

- 2. : Příjmy ze závislé činnosti Příjmy ze závislé činnosti a funkčních požitků § 6 Slevy na

- 3. Příjmy ze závislé činnosti § 6

- 4. Za příjmy ze závislé činnosti se dále považují:

- 5. Funkční požitky § 6/10

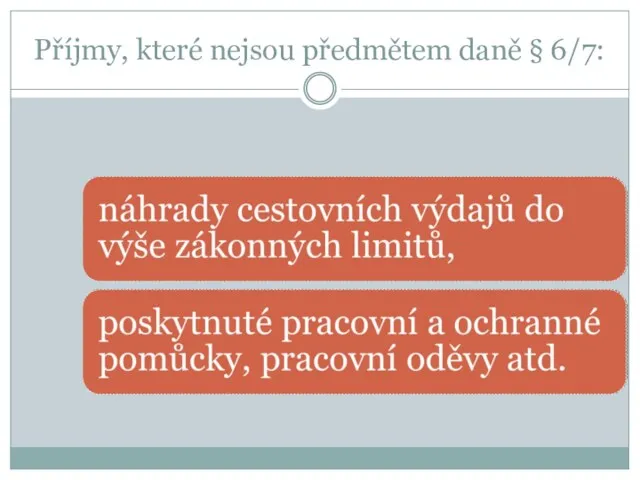

- 6. Příjmy, které nejsou předmětem daně § 6/7:

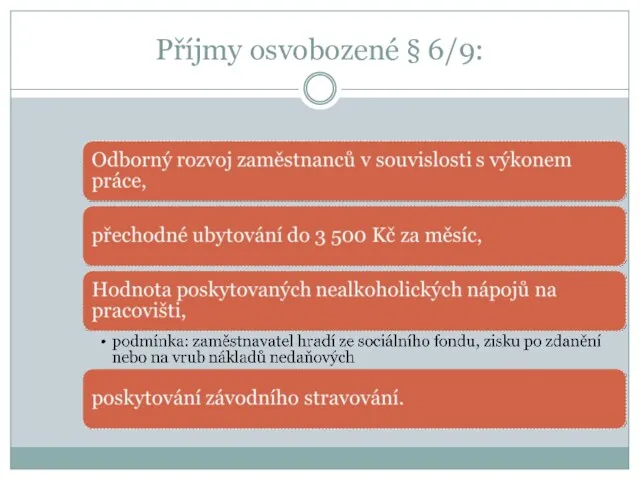

- 7. Příjmy osvobozené § 6/9:

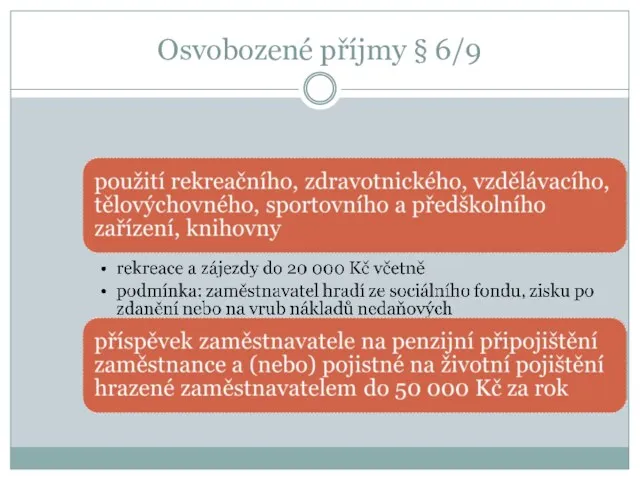

- 8. Osvobozené příjmy § 6/9

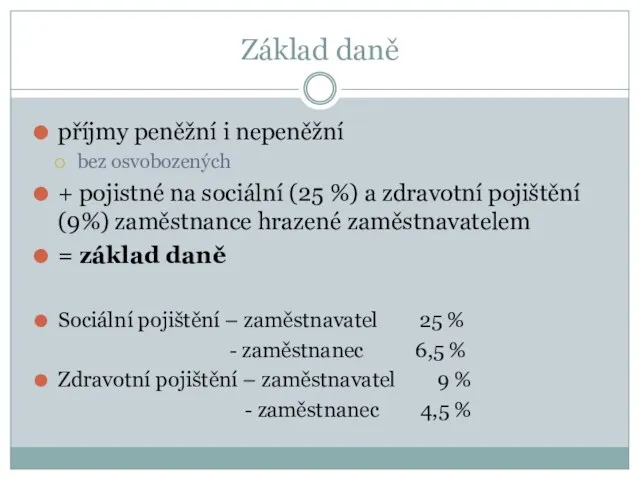

- 9. Základ daně příjmy peněžní i nepeněžní bez osvobozených + pojistné na sociální (25 %) a zdravotní

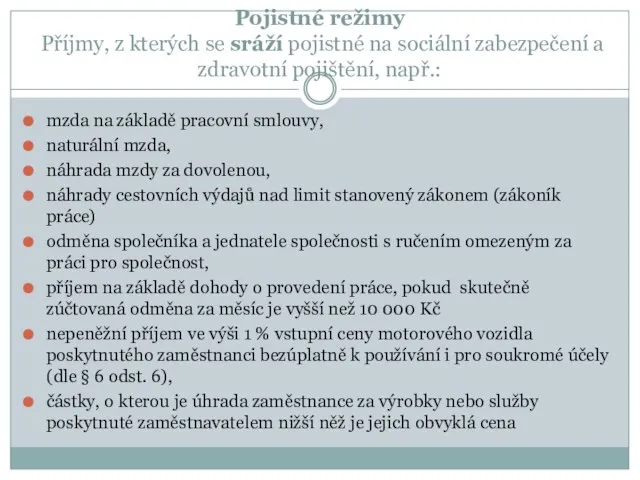

- 10. Pojistné režimy Příjmy, z kterých se sráží pojistné na sociální zabezpečení a zdravotní pojištění, např.: mzda

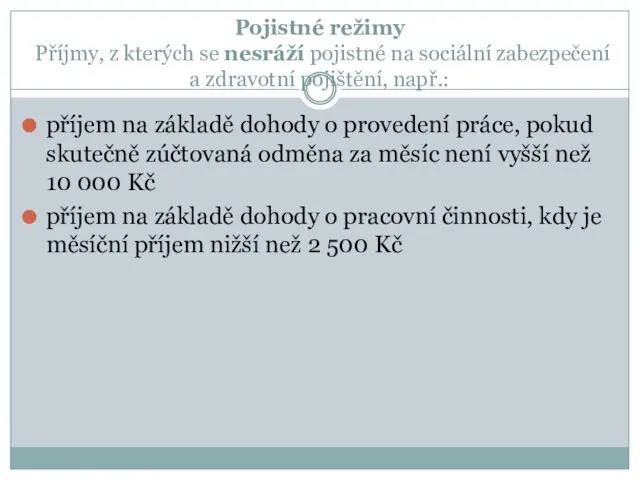

- 11. Pojistné režimy Příjmy, z kterých se nesráží pojistné na sociální zabezpečení a zdravotní pojištění, např.: příjem

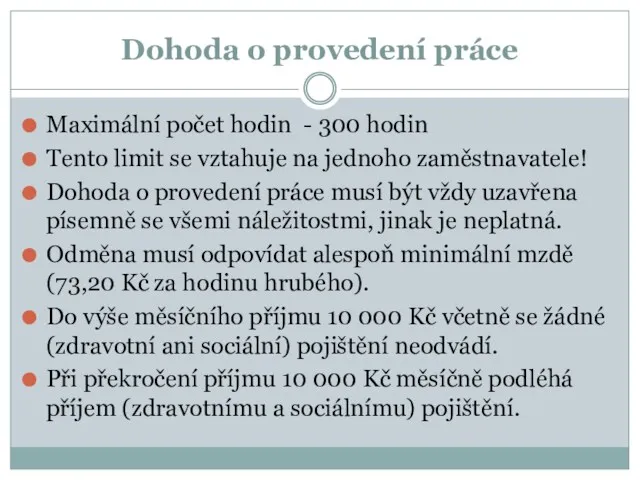

- 12. Dohoda o provedení práce Maximální počet hodin - 300 hodin Tento limit se vztahuje na jednoho

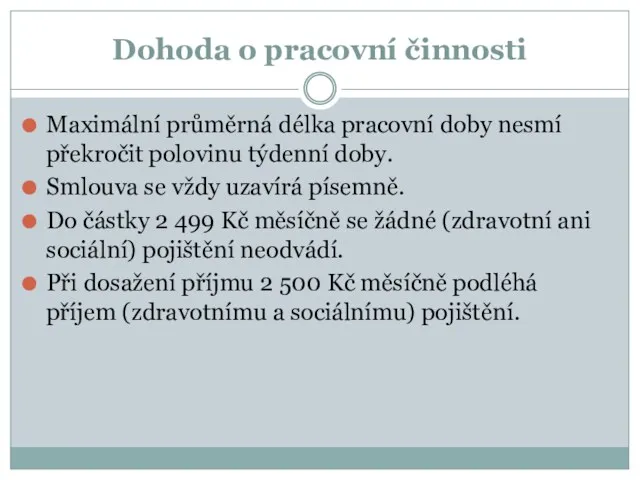

- 13. Dohoda o pracovní činnosti Maximální průměrná délka pracovní doby nesmí překročit polovinu týdenní doby. Smlouva se

- 14. Zdanění měsíční mzdy

- 15. Zálohy u hlavního zaměstnavatele

- 16. Sociální slevy na dani (roční)

- 17. Výše měsíčních slev

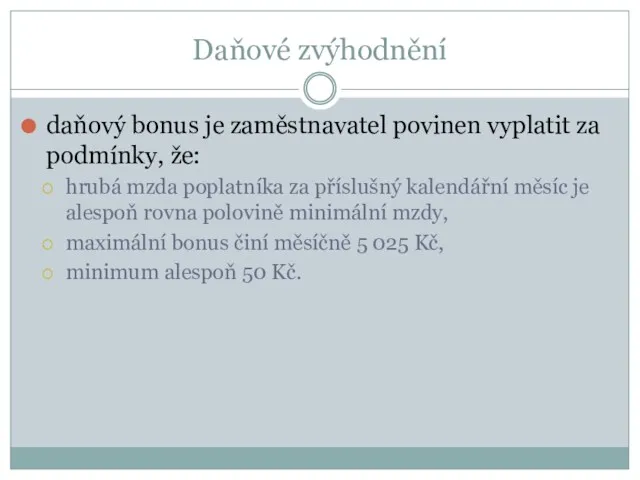

- 18. Daňové zvýhodnění daňový bonus je zaměstnavatel povinen vyplatit za podmínky, že: hrubá mzda poplatníka za příslušný

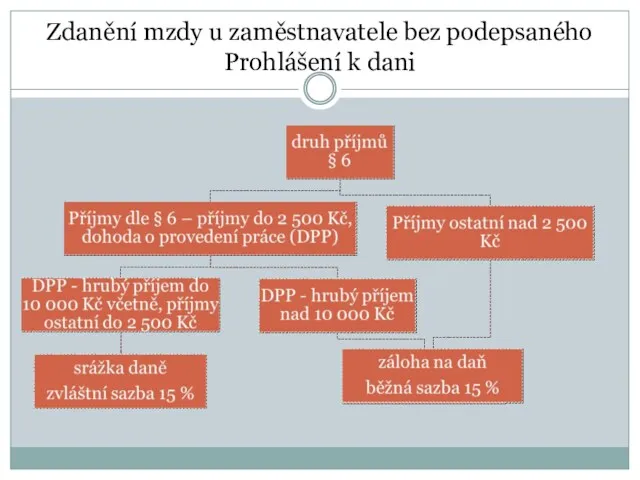

- 19. Zdanění mzdy u zaměstnavatele bez podepsaného Prohlášení k dani

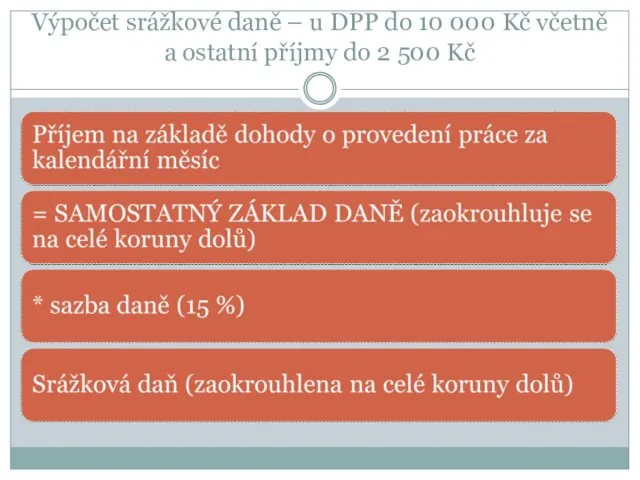

- 20. Výpočet srážkové daně – u DPP do 10 000 Kč včetně a ostatní příjmy do 2

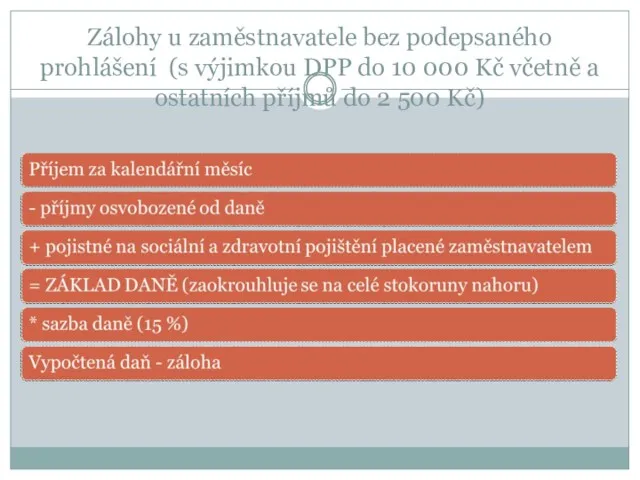

- 21. Zálohy u zaměstnavatele bez podepsaného prohlášení (s výjimkou DPP do 10 000 Kč včetně a ostatních

- 22. Vyrovnání roční daňové povinnosti

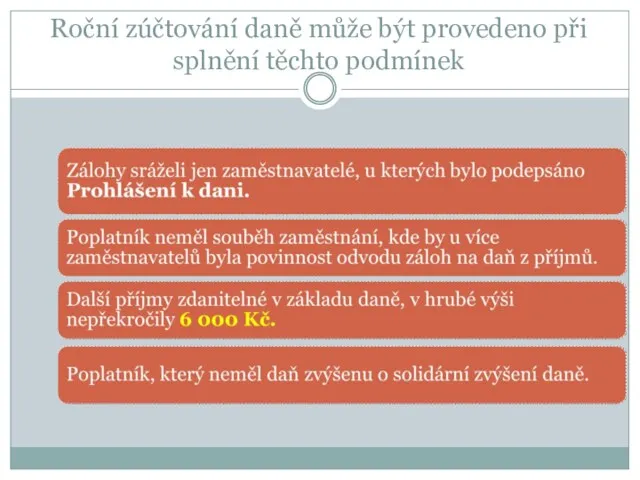

- 23. Roční zúčtování daně může být provedeno při splnění těchto podmínek

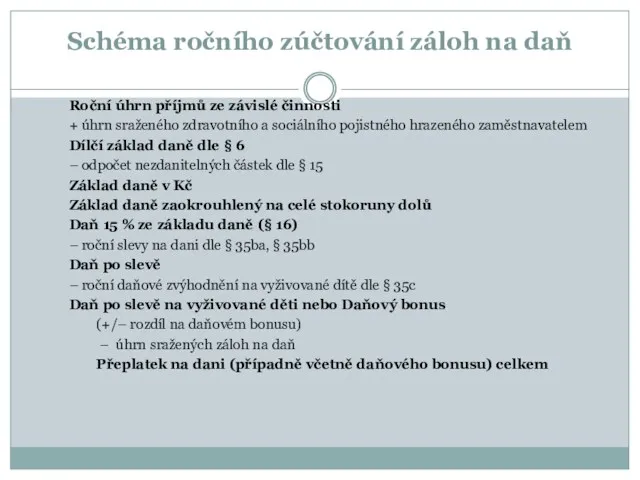

- 24. Schéma ročního zúčtování záloh na daň Roční úhrn příjmů ze závislé činnosti + úhrn sraženého zdravotního

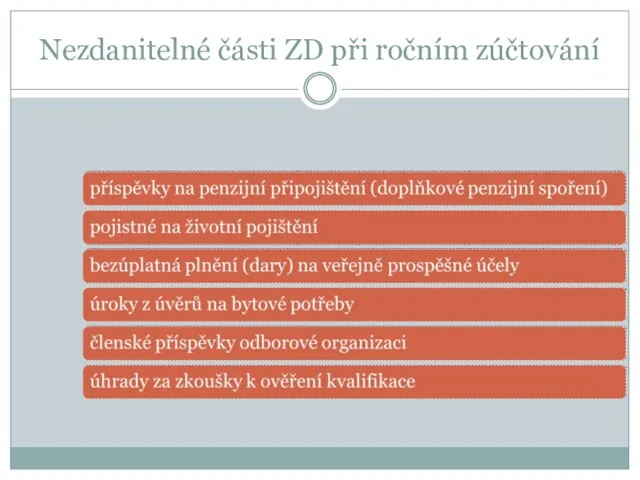

- 25. Nezdanitelné části ZD při ročním zúčtování

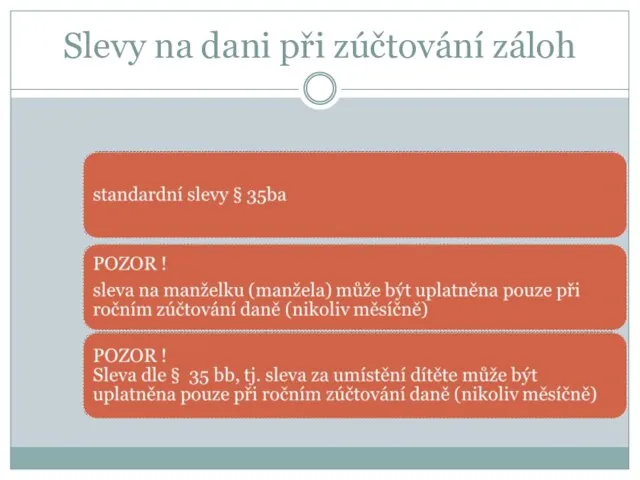

- 26. Slevy na dani při zúčtování záloh

- 27. Zúčtování záloh – daňové zvýhodnění

- 28. Pravidla pro zúčtování záloh

- 29. Pravidla pro zúčtování záloh Výpočet daně a roční zúčtování záloh a daňového zvýhodnění provede plátce daně

- 30. Možnost započtení srážkové daně Poplatníci mají možnost započíst srážkovou daň u vybraných příjmů na jejich celkovou

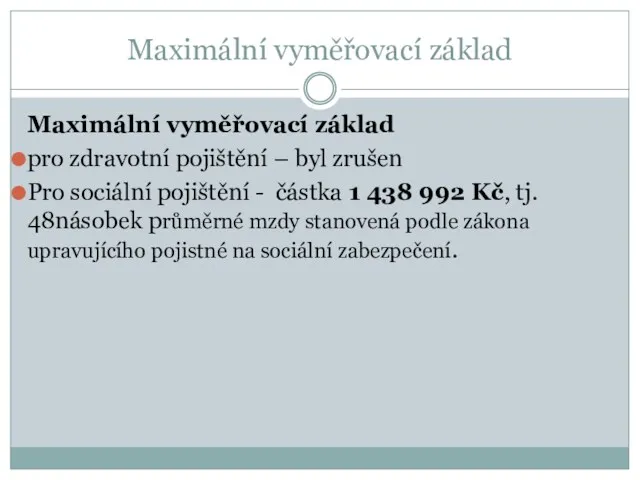

- 31. Maximální vyměřovací základ Maximální vyměřovací základ pro zdravotní pojištění – byl zrušen Pro sociální pojištění -

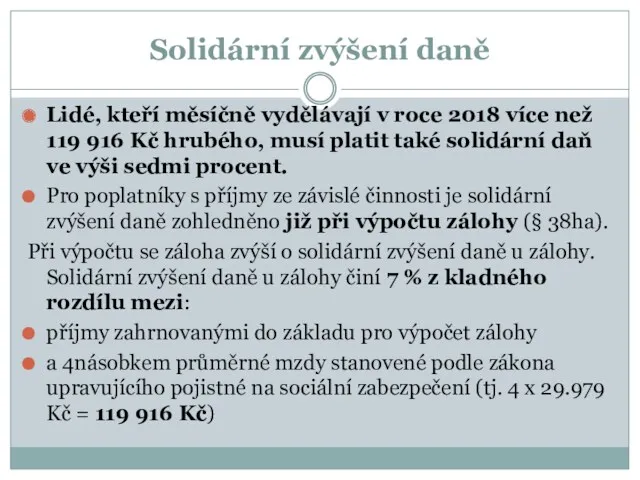

- 32. Solidární zvýšení daně Lidé, kteří měsíčně vydělávají v roce 2018 více než 119 916 Kč hrubého,

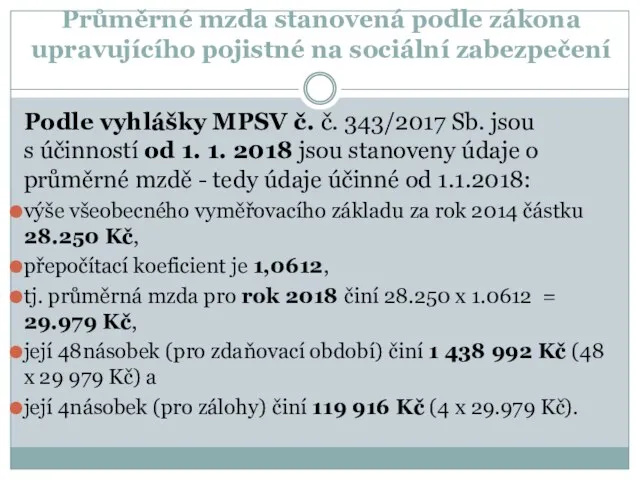

- 33. Průměrné mzda stanovená podle zákona upravujícího pojistné na sociální zabezpečení Podle vyhlášky MPSV č. č. 343/2017

- 35. Скачать презентацию

:

Příjmy ze závislé činnosti

Příjmy ze závislé činnosti a funkčních požitků §

:

Příjmy ze závislé činnosti

Příjmy ze závislé činnosti a funkčních požitků §

Příjmy ze závislé činnosti § 6

Příjmy ze závislé činnosti § 6

Za příjmy ze závislé činnosti se dále považují:

Za příjmy ze závislé činnosti se dále považují:

Funkční požitky § 6/10

Funkční požitky § 6/10

Příjmy, které nejsou předmětem daně § 6/7:

Příjmy, které nejsou předmětem daně § 6/7:

Příjmy osvobozené § 6/9:

Příjmy osvobozené § 6/9:

Osvobozené příjmy § 6/9

Osvobozené příjmy § 6/9

Základ daně

příjmy peněžní i nepeněžní

bez osvobozených

+ pojistné na sociální (25 %)

Základ daně

příjmy peněžní i nepeněžní

bez osvobozených

+ pojistné na sociální (25 %)

Pojistné režimy

Příjmy, z kterých se sráží pojistné na sociální zabezpečení a

Pojistné režimy Příjmy, z kterých se sráží pojistné na sociální zabezpečení a

Pojistné režimy

Příjmy, z kterých se nesráží pojistné na sociální zabezpečení a

Pojistné režimy Příjmy, z kterých se nesráží pojistné na sociální zabezpečení a

Dohoda o provedení práce

Maximální počet hodin - 300 hodin

Tento limit se

Dohoda o provedení práce

Maximální počet hodin - 300 hodin

Tento limit se

Dohoda o pracovní činnosti

Maximální průměrná délka pracovní doby nesmí překročit polovinu

Dohoda o pracovní činnosti

Maximální průměrná délka pracovní doby nesmí překročit polovinu

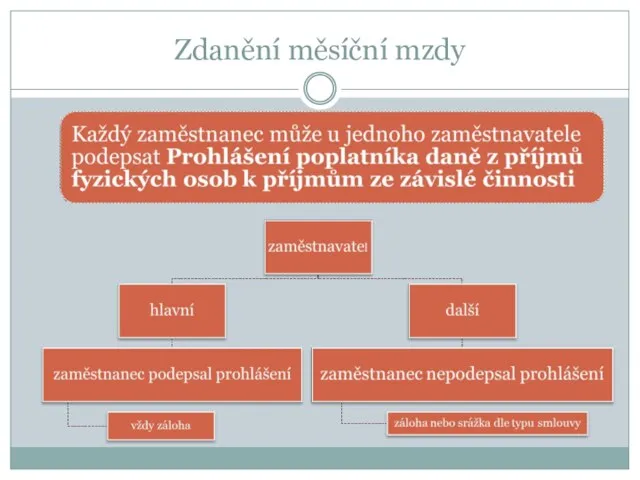

Zdanění měsíční mzdy

Zdanění měsíční mzdy

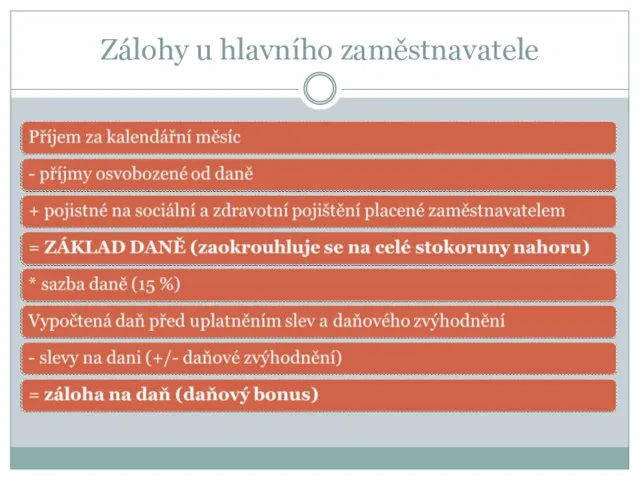

Zálohy u hlavního zaměstnavatele

Zálohy u hlavního zaměstnavatele

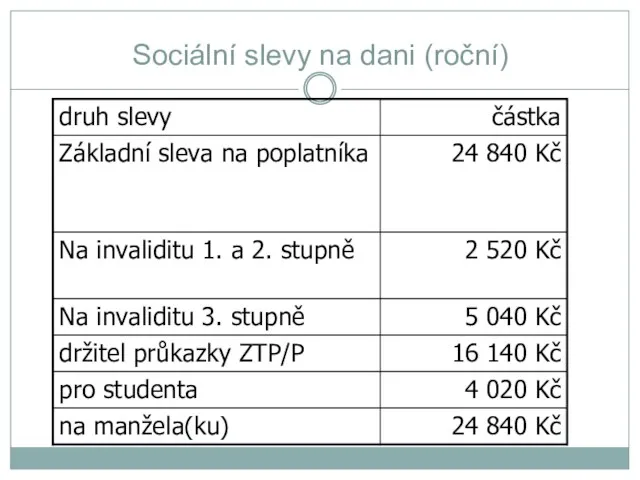

Sociální slevy na dani (roční)

Sociální slevy na dani (roční)

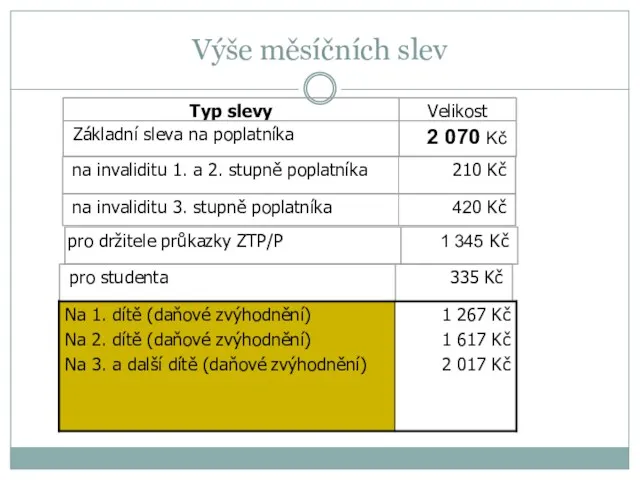

Výše měsíčních slev

Výše měsíčních slev

Daňové zvýhodnění

daňový bonus je zaměstnavatel povinen vyplatit za podmínky, že:

hrubá mzda

Daňové zvýhodnění

daňový bonus je zaměstnavatel povinen vyplatit za podmínky, že:

hrubá mzda

Zdanění mzdy u zaměstnavatele bez podepsaného Prohlášení k dani

Zdanění mzdy u zaměstnavatele bez podepsaného Prohlášení k dani

Výpočet srážkové daně – u DPP do 10 000 Kč včetně

Výpočet srážkové daně – u DPP do 10 000 Kč včetně

Zálohy u zaměstnavatele bez podepsaného prohlášení (s výjimkou DPP do 10

Zálohy u zaměstnavatele bez podepsaného prohlášení (s výjimkou DPP do 10

Vyrovnání roční daňové povinnosti

Vyrovnání roční daňové povinnosti

Roční zúčtování daně může být provedeno při splnění těchto podmínek

Roční zúčtování daně může být provedeno při splnění těchto podmínek

Schéma ročního zúčtování záloh na daň

Roční úhrn příjmů ze závislé činnosti

Schéma ročního zúčtování záloh na daň

Roční úhrn příjmů ze závislé činnosti

Nezdanitelné části ZD při ročním zúčtování

Nezdanitelné části ZD při ročním zúčtování

Slevy na dani při zúčtování záloh

Slevy na dani při zúčtování záloh

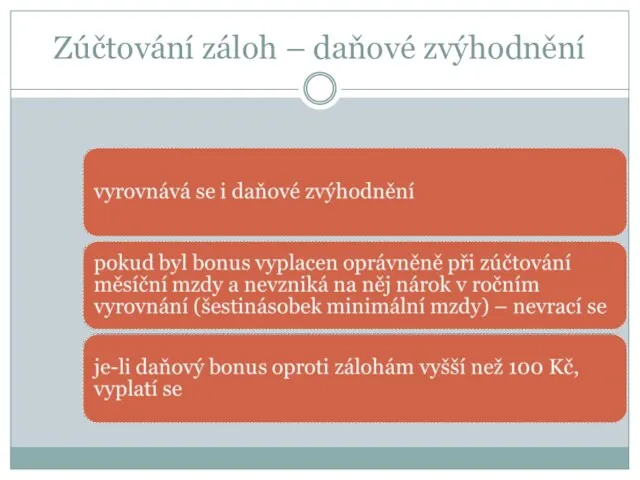

Zúčtování záloh – daňové zvýhodnění

Zúčtování záloh – daňové zvýhodnění

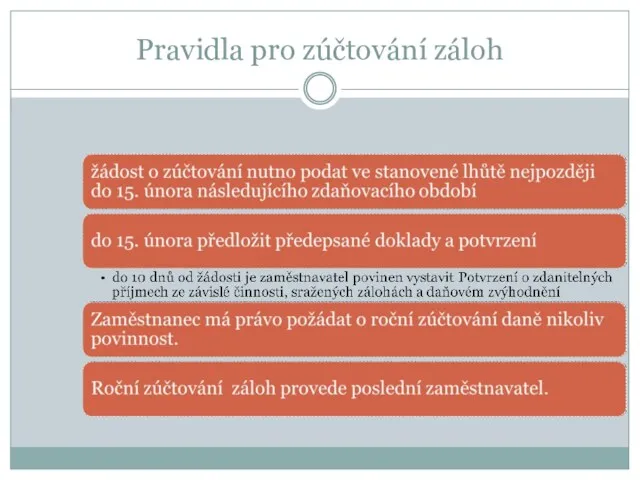

Pravidla pro zúčtování záloh

Pravidla pro zúčtování záloh

Pravidla pro zúčtování záloh

Výpočet daně a roční zúčtování záloh a daňového

Pravidla pro zúčtování záloh

Výpočet daně a roční zúčtování záloh a daňového

Možnost započtení srážkové daně

Poplatníci mají možnost započíst srážkovou daň u vybraných

Možnost započtení srážkové daně

Poplatníci mají možnost započíst srážkovou daň u vybraných

Maximální vyměřovací základ

Maximální vyměřovací základ

pro zdravotní pojištění – byl zrušen

Pro

Maximální vyměřovací základ

Maximální vyměřovací základ

pro zdravotní pojištění – byl zrušen

Pro

Solidární zvýšení daně

Lidé, kteří měsíčně vydělávají v roce 2018 více než

Solidární zvýšení daně

Lidé, kteří měsíčně vydělávají v roce 2018 více než

Průměrné mzda stanovená podle zákona upravujícího pojistné na sociální zabezpečení

Podle vyhlášky

Průměrné mzda stanovená podle zákona upravujícího pojistné na sociální zabezpečení

Podle vyhlášky

Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Страховые услуги

Страховые услуги Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО Податковий контроль

Податковий контроль Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу

Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Сущность и функции финансов

Сущность и функции финансов Президентские гранты для ННО

Президентские гранты для ННО Деловые бумаги

Деловые бумаги Центральні банки

Центральні банки Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Подготовка компании к IPO. Правовые аспекты IPO

Подготовка компании к IPO. Правовые аспекты IPO Кому подходит новый режим?

Кому подходит новый режим? Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 The future of bank branches

The future of bank branches Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Планирование себестоимости

Планирование себестоимости Модели налогового учета

Модели налогового учета Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Деньги. История возникновения денег

Деньги. История возникновения денег Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан The easiest talk about shares

The easiest talk about shares Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование