- Податковий контроль

Содержание

- 2. ПОДАТКОВИЙ КОНТРОЛЬ 1. Cутність та способи здійснення податкового контролю. 2. Податкові перевірки, їх класифікація. 3. Планування

- 3. Буряк П.Ю. та інш.

- 4. Походження терміну: contre – протилежний, зустрічний; role – примірник документа, який належить співставити (порівняти) з оригіналом

- 5. 4 підходи до визначення сутності: метод чи форма управлінської діяльності; функція управління; форма зворотнього зв”язку між

- 6. Закон 877 від 5 квітня 2007р. державний нагляд (контроль) - діяльність уповноважених законом центральних органів виконавчої

- 7. Проект закону “Про податковий контроль”: - єдина система обліку платників податків, а також контроль за пра-вильністю

- 8. Податковий контроль - система заходів, що вживаються контролюючими органами з метою контролю правильності нарахування, повноти і

- 9. Ст.82 ПК РФ Податковий контроль – діяльність уповноважених органів з контролю за дотриманням платниками податків, податковими

- 10. Сучасні теорії управління: більш широко трактують сутність контролю, нерідко визначають його як невід”ємну сторону управління: контролювати

- 11. Для забезпечення ефективного уп-равління оподаткуванням потрібно не тільки фіксувати небажані ефекти, але й запобігти, недопустити їх.

- 12. Податковий контроль = контроль податкових органів ? НІ, оскільки Податковий контроль здійснюють не тільки податкові але

- 13. Способи здійснення податкового контролю Податковий контроль здійснюється шляхом: - ведення обліку платників податків; - інформаційно-аналітичного забезпечення

- 14. Класифікація податкових перевірок За способом організації За місцем проведення За технологією За мірою охоп- лення докумен-

- 15. Органи державної податкової служби мають право проводити камеральні, документальні (планові або позапланові; виїзні або невиїзні) та

- 16. Камеральною вважається перевірка, яка проводиться у приміщенні органу державної податкової служби виключно на підставі даних, зазначених

- 17. Документальною перевіркою вважається перевірка, предметом якої є своєчасність, достовірність, повнота нарахування та сплати усіх передбачених Податковим

- 18. Фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших

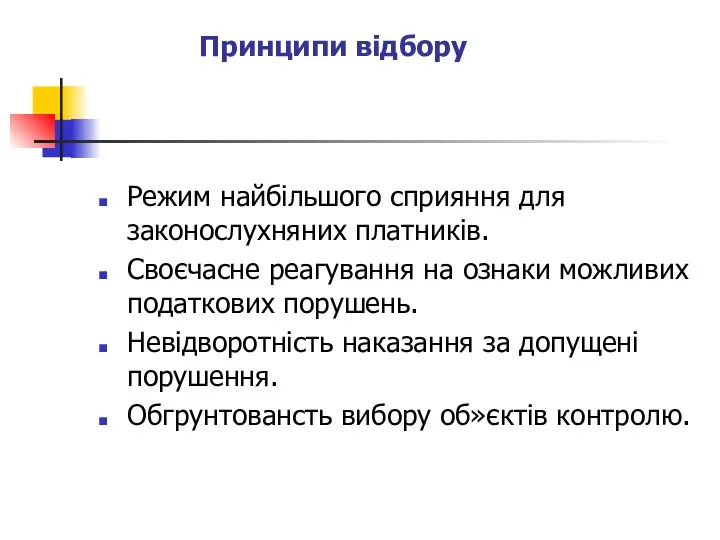

- 19. Принципи відбору Режим найбільшого сприяння для законослухняних платників. Своєчасне реагування на ознаки можливих податкових порушень. Невідворотність

- 20. До плану-графіка проведення документальних планових перевірок відбираються платники податків, які мають ризик щодо несплати податків та

- 21. Закон ”Про основні засади державного нагляду (контролю) у сфері господарської діяльності” № 877 від 05.04.07р.: Орган

- 22. Структура планів-графіків виїзних податкових перевірок Р.2. Фінансові установи Р.3. СПД – фізичні особи Р.1. Юридичні особи

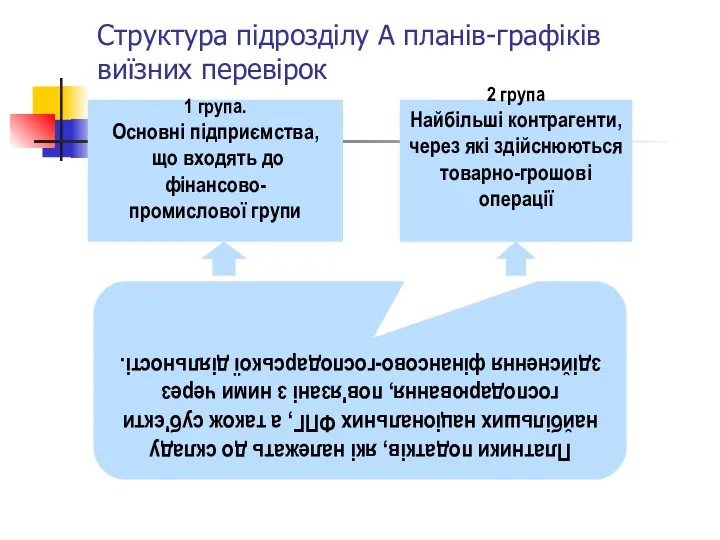

- 23. Структура підрозділу А планів-графіків виїзних перевірок 2 група Найбільші контрагенти, через які здійснюються товарно-грошові операції 1

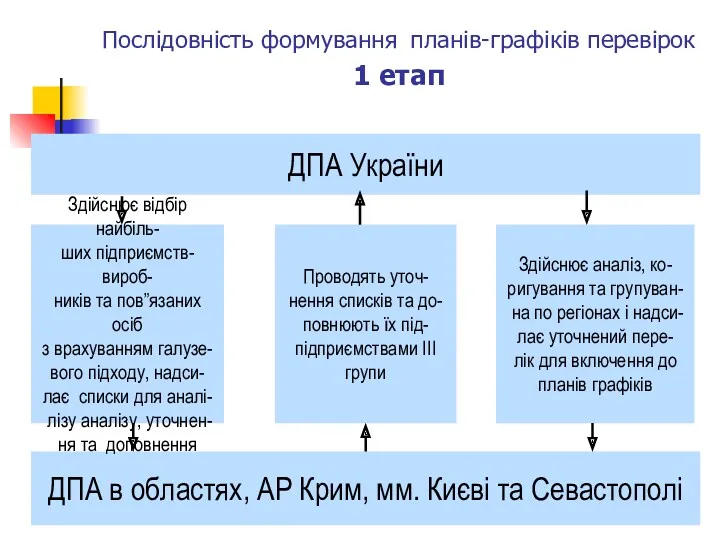

- 24. Послідовність формування планів-графіків перевірок 1 етап ДПА України ДПА в областях, АР Крим, мм. Києві та

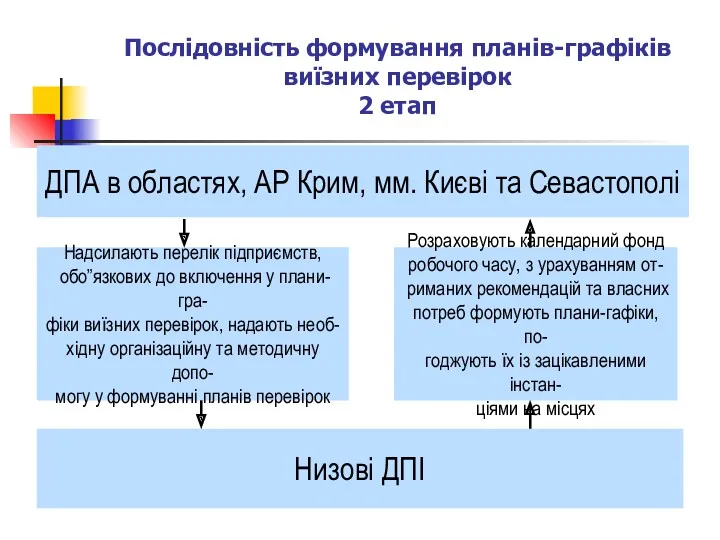

- 25. Послідовність формування планів-графіків виїзних перевірок 2 етап ДПА в областях, АР Крим, мм. Києві та Севастополі

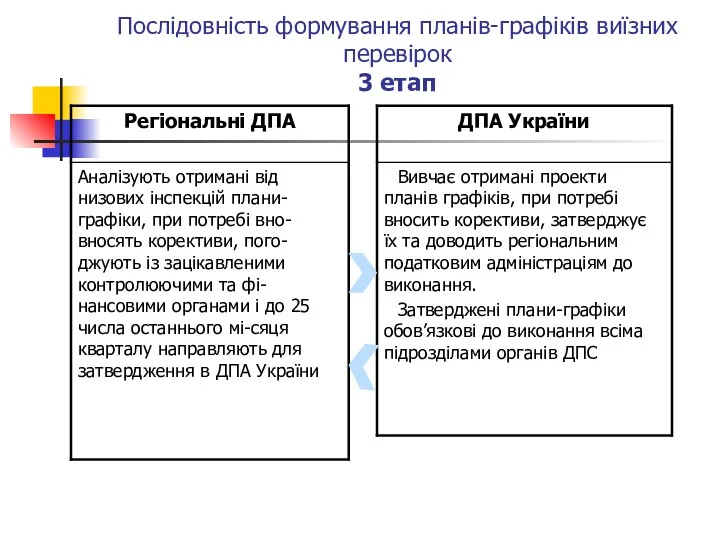

- 26. Послідовність формування планів-графіків виїзних перевірок 3 етап

- 27. Підстави для позапланових перевірок за наслідками перевірок інших платників податків або отримання податкової інформації виявлено факти,

- 28. Підстави для позапланових перевірок платником податків не подано в установлений законом строк податкову декларацію або розрахунки,

- 29. Підстави для позапланових перевірок виявлено недостовірність даних, що містяться у податкових деклараціях, поданих платником податків, якщо

- 30. Підстави для позапланових перевірок платником податків подано в установленому порядку органу державної податкової служби заперечення до

- 31. Підстави для позапланових перевірок розпочато процедуру реорганізації юридичної особи (крім перетворення), припинення юридичної особи або підприємницької

- 32. Підстави для позапланових перевірок платником подано декларацію, в якій заявлено до відшкодування з бюджету податок на

- 33. Підстави для позапланових перевірок щодо платника податку подано скаргу про ненадання таким платником податків податкової накладної

- 34. Підстави для позапланових перевірок отримано постанову суду (ухвалу суду) про призначення перевірки або постанову органу дізнання,

- 35. Підстави для позапланових перевірок органом державної податкової служби вищого рівня в порядку контролю за діями або

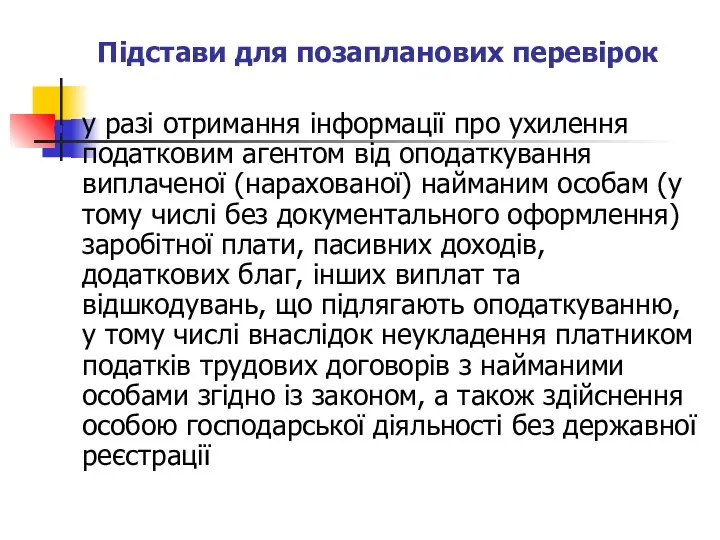

- 36. Підстави для позапланових перевірок у разі отримання інформації про ухилення податковим агентом від оподаткування виплаченої (нарахованої)

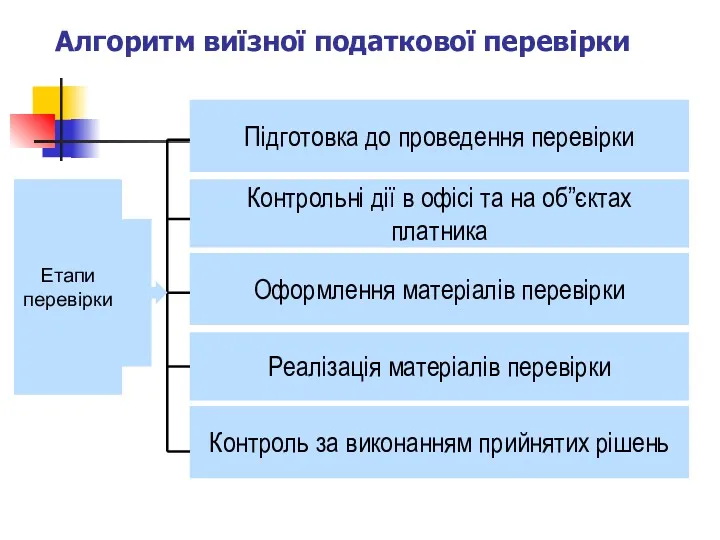

- 37. Алгоритм виїзної податкової перевірки Підготовка до проведення перевірки Контрольні дії в офісі та на об”єктах платника

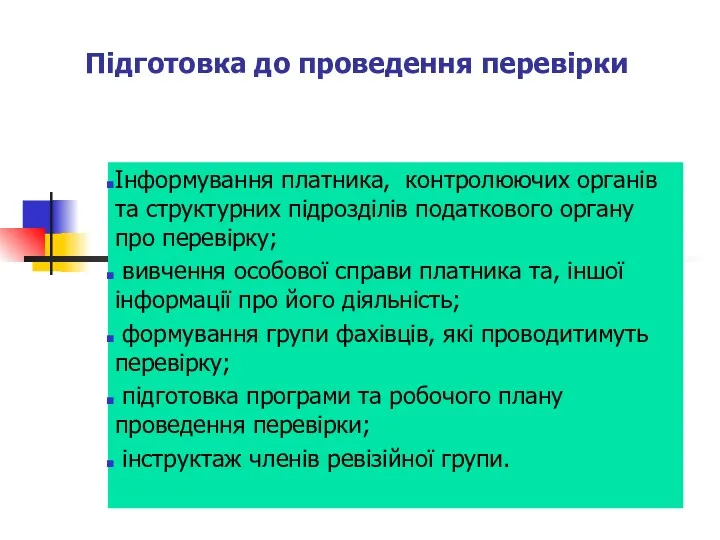

- 38. Підготовка до проведення перевірки Інформування платника, контролюючих органів та структурних підрозділів податкового органу про перевірку; вивчення

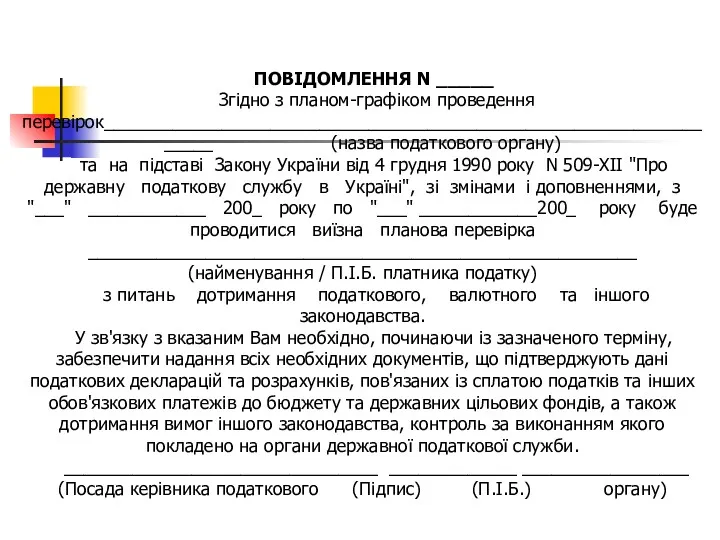

- 39. ПОВІДОМЛЕННЯ N _____ Згідно з планом-графіком проведення перевірок__________________________________________________________________ (назва податкового органу) та на підставі Закону України

- 40. РОЗПИСКА N ___ Я _______________________________________________________________ (прізвище, ім'я, по батькові платника податку (посадової особи платника податку, займана

- 41. НАПРАВЛЕННЯ N _____ від "___" ____________ 200_ року На підставі _____________________________________________ (пункт, підпункт) статті 11-1 Закону

- 42. РОЗПИСКА N ___ Я _______________________________________________________________ (прізвище, ім'я, по батькові платника податку (посадової особи платника податку, займана

- 43. Здійснення перевірки за місцем знаходження платника Представлення повноважень керівнику підприємства, ознайомлення із структурою під-приємства, організація роботи

- 44. Оформлення матеріалів перевірки Оформлення окремих актів, довідок, додатків до актів, пояснень за фактами порушень, вилучення копій

- 45. Реалізація матеріалів податкових перевірок Прийняття рішень про застосування штрафних санкцій; Передача судам протоколів про адміністративні правопорушення

- 46. Контроль за виконанням прийнятих рішень Контроль за надходженням донарахова-них платежів та застосованих санкцій, адміністративних штрафів; Контроль

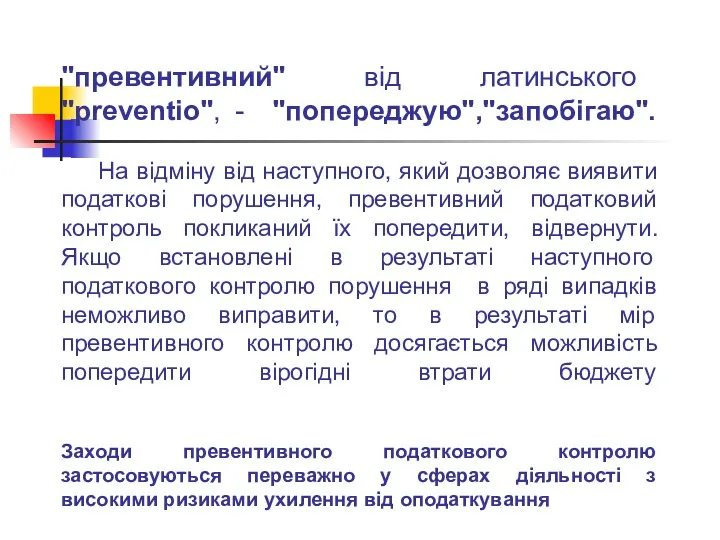

- 47. "превентивний" від латинського "preventio", - "попереджую","запобігаю". На відміну від наступного, який дозволяє виявити податкові порушення, превентивний

- 49. Скачать презентацию

ПОДАТКОВИЙ КОНТРОЛЬ

1. Cутність та способи здійснення податкового контролю.

2. Податкові перевірки,

ПОДАТКОВИЙ КОНТРОЛЬ 1. Cутність та способи здійснення податкового контролю. 2. Податкові перевірки,

Буряк П.Ю. та інш.

Буряк П.Ю. та інш.

Походження терміну:

contre – протилежний, зустрічний;

role – примірник документа, який належить співставити

Походження терміну:

contre – протилежний, зустрічний;

role – примірник документа, який належить співставити

4 підходи до визначення сутності:

метод чи форма управлінської діяльності;

функція управління;

форма зворотнього

4 підходи до визначення сутності:

метод чи форма управлінської діяльності;

функція управління;

форма зворотнього

Закон 877 від 5 квітня 2007р.

державний нагляд (контроль) - діяльність уповноважених

Закон 877 від 5 квітня 2007р.

державний нагляд (контроль) - діяльність уповноважених

Проект закону “Про податковий контроль”:

- єдина система обліку платників податків, а

Проект закону “Про податковий контроль”:

- єдина система обліку платників податків, а

Податковий контроль - система заходів, що вживаються контролюючими органами з метою

Податковий контроль - система заходів, що вживаються контролюючими органами з метою

Ст.82 ПК РФ

Податковий контроль – діяльність уповноважених органів з контролю

Ст.82 ПК РФ Податковий контроль – діяльність уповноважених органів з контролю

Сучасні теорії управління:

більш широко трактують сутність контролю, нерідко визначають його як

Сучасні теорії управління:

більш широко трактують сутність контролю, нерідко визначають його як

Для забезпечення ефективного уп-равління оподаткуванням потрібно не тільки фіксувати небажані ефекти,

Для забезпечення ефективного уп-равління оподаткуванням потрібно не тільки фіксувати небажані ефекти,

Податковий контроль =

контроль податкових органів ?

НІ, оскільки

Податковий контроль здійснюють не тільки

Податковий контроль =

контроль податкових органів ?

НІ, оскільки

Податковий контроль здійснюють не тільки

Способи здійснення податкового контролю

Податковий контроль здійснюється шляхом:

- ведення обліку

Способи здійснення податкового контролю Податковий контроль здійснюється шляхом: - ведення обліку

Класифікація податкових перевірок

За способом

організації

За місцем

проведення

За технологією

За мірою охоп-

лення докумен-

тів

За мірою

Класифікація податкових перевірок

За способом

організації

За місцем

проведення

За технологією

За мірою охоп-

лення докумен-

тів

За мірою

Органи державної податкової служби мають право проводити камеральні, документальні (планові

Органи державної податкової служби мають право проводити камеральні, документальні (планові

Камеральною вважається перевірка, яка проводиться у приміщенні органу державної податкової служби

Камеральною вважається перевірка, яка проводиться у приміщенні органу державної податкової служби

Документальною перевіркою вважається перевірка, предметом якої є своєчасність, достовірність, повнота нарахування

Документальною перевіркою вважається перевірка, предметом якої є своєчасність, достовірність, повнота нарахування

Фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків

Фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків

Принципи відбору

Режим найбільшого сприяння для законослухняних платників.

Своєчасне реагування на ознаки можливих

Принципи відбору

Режим найбільшого сприяння для законослухняних платників.

Своєчасне реагування на ознаки можливих

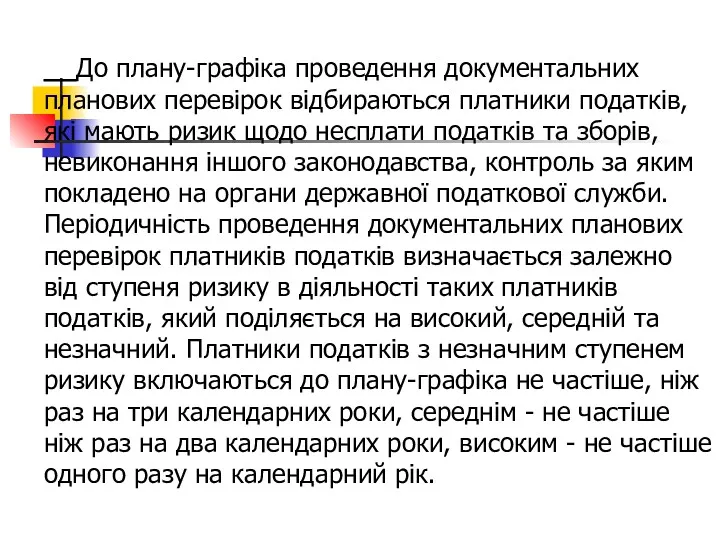

До плану-графіка проведення документальних планових перевірок відбираються платники податків, які

До плану-графіка проведення документальних планових перевірок відбираються платники податків, які

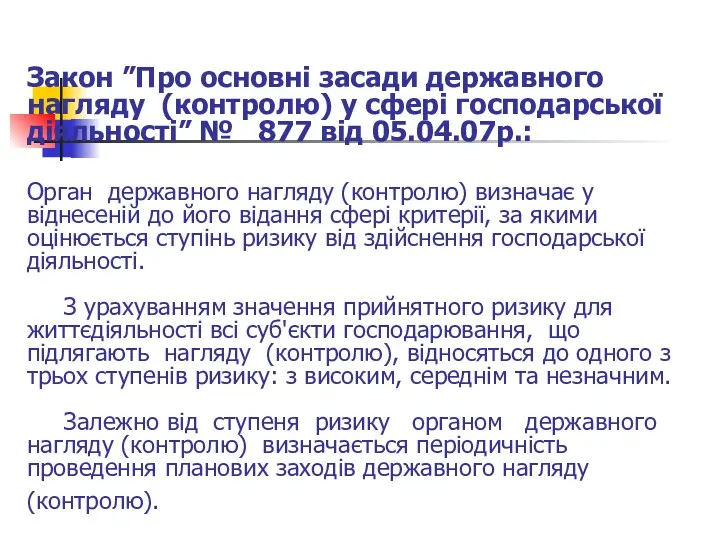

Закон ”Про основні засади державного нагляду (контролю) у сфері господарської діяльності”

Закон ”Про основні засади державного нагляду (контролю) у сфері господарської діяльності”

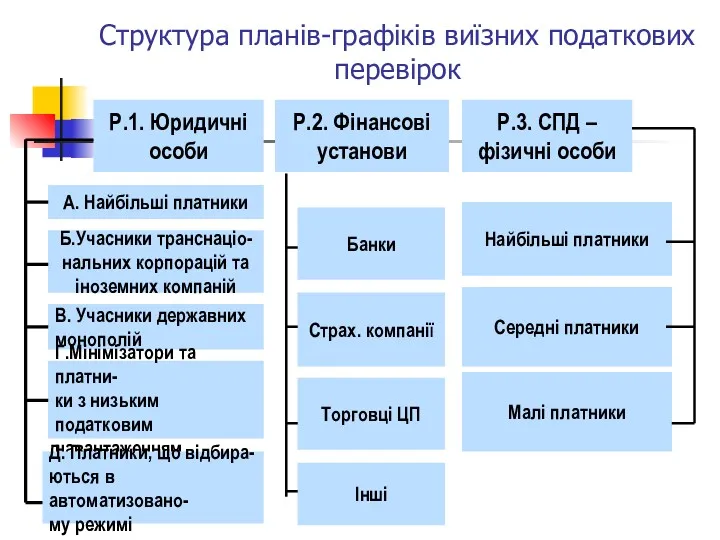

Структура планів-графіків виїзних податкових перевірок

Р.2. Фінансові

установи

Р.3. СПД –

фізичні особи

Р.1. Юридичні

особи

А.

Структура планів-графіків виїзних податкових перевірок

Р.2. Фінансові

установи

Р.3. СПД –

фізичні особи

Р.1. Юридичні

особи

А.

Структура підрозділу А планів-графіків виїзних перевірок

2 група

Найбільші контрагенти,

через які здійснюються

Структура підрозділу А планів-графіків виїзних перевірок

2 група

Найбільші контрагенти,

через які здійснюються

Послідовність формування планів-графіків перевірок

1 етап

ДПА України

ДПА в областях, АР Крим, мм.

Послідовність формування планів-графіків перевірок

1 етап

ДПА України

ДПА в областях, АР Крим, мм.

Послідовність формування планів-графіків виїзних перевірок

2 етап

ДПА в областях, АР Крим, мм.

Послідовність формування планів-графіків виїзних перевірок

2 етап

ДПА в областях, АР Крим, мм.

Послідовність формування планів-графіків виїзних перевірок

3 етап

Послідовність формування планів-графіків виїзних перевірок

3 етап

Підстави для позапланових перевірок

за наслідками перевірок інших платників податків або отримання

Підстави для позапланових перевірок

за наслідками перевірок інших платників податків або отримання

Підстави для позапланових перевірок

платником податків не подано в установлений законом строк

Підстави для позапланових перевірок

платником податків не подано в установлений законом строк

Підстави для позапланових перевірок

виявлено недостовірність даних, що містяться у податкових деклараціях,

Підстави для позапланових перевірок

виявлено недостовірність даних, що містяться у податкових деклараціях,

Підстави для позапланових перевірок

платником податків подано в установленому порядку органу державної

Підстави для позапланових перевірок

платником податків подано в установленому порядку органу державної

Підстави для позапланових перевірок

розпочато процедуру реорганізації юридичної особи (крім перетворення), припинення

Підстави для позапланових перевірок

розпочато процедуру реорганізації юридичної особи (крім перетворення), припинення

Підстави для позапланових перевірок

платником подано декларацію, в якій заявлено до

Підстави для позапланових перевірок

платником подано декларацію, в якій заявлено до

Підстави для позапланових перевірок

щодо платника податку подано скаргу про ненадання таким

Підстави для позапланових перевірок

щодо платника податку подано скаргу про ненадання таким

Підстави для позапланових перевірок

отримано постанову суду (ухвалу суду) про призначення перевірки

Підстави для позапланових перевірок

отримано постанову суду (ухвалу суду) про призначення перевірки

Підстави для позапланових перевірок

органом державної податкової служби вищого рівня в порядку

Підстави для позапланових перевірок

органом державної податкової служби вищого рівня в порядку

Підстави для позапланових перевірок

у разі отримання інформації про ухилення податковим агентом

Підстави для позапланових перевірок

у разі отримання інформації про ухилення податковим агентом

Алгоритм виїзної податкової перевірки

Підготовка до проведення перевірки

Контрольні дії в офісі та

Алгоритм виїзної податкової перевірки

Підготовка до проведення перевірки

Контрольні дії в офісі та

Підготовка до проведення перевірки

Інформування платника, контролюючих органів та структурних підрозділів податкового

Підготовка до проведення перевірки

Інформування платника, контролюючих органів та структурних підрозділів податкового

ПОВІДОМЛЕННЯ N _____

Згідно з планом-графіком проведення перевірок__________________________________________________________________ (назва податкового органу)

ПОВІДОМЛЕННЯ N _____

Згідно з планом-графіком проведення перевірок__________________________________________________________________ (назва податкового органу)

РОЗПИСКА N ___

Я _______________________________________________________________ (прізвище, ім'я, по батькові платника

РОЗПИСКА N ___

Я _______________________________________________________________ (прізвище, ім'я, по батькові платника

НАПРАВЛЕННЯ N _____ від "___" ____________ 200_ року

На підставі _____________________________________________

НАПРАВЛЕННЯ N _____ від "___" ____________ 200_ року

На підставі _____________________________________________

РОЗПИСКА N ___

Я _______________________________________________________________ (прізвище, ім'я, по батькові платника податку

РОЗПИСКА N ___

Я _______________________________________________________________ (прізвище, ім'я, по батькові платника податку

Здійснення перевірки за місцем знаходження платника

Представлення повноважень керівнику підприємства, ознайомлення

Здійснення перевірки за місцем знаходження платника

Представлення повноважень керівнику підприємства, ознайомлення

Оформлення матеріалів перевірки

Оформлення окремих актів, довідок, додатків до актів, пояснень за

Оформлення матеріалів перевірки

Оформлення окремих актів, довідок, додатків до актів, пояснень за

Реалізація матеріалів податкових перевірок

Прийняття рішень про застосування штрафних санкцій;

Передача судам протоколів

Реалізація матеріалів податкових перевірок

Прийняття рішень про застосування штрафних санкцій;

Передача судам протоколів

Контроль за виконанням прийнятих рішень

Контроль за надходженням донарахова-них платежів та застосованих

Контроль за виконанням прийнятих рішень

Контроль за надходженням донарахова-них платежів та застосованих

"превентивний" від латинського "preventio", - "попереджую","запобігаю". На відміну від наступного, який

"превентивний" від латинського "preventio", - "попереджую","запобігаю". На відміну від наступного, який

Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Анализ безубыточности производства

Анализ безубыточности производства Банковская система в России. Виды и функции банков

Банковская система в России. Виды и функции банков Доверительное управление капиталом

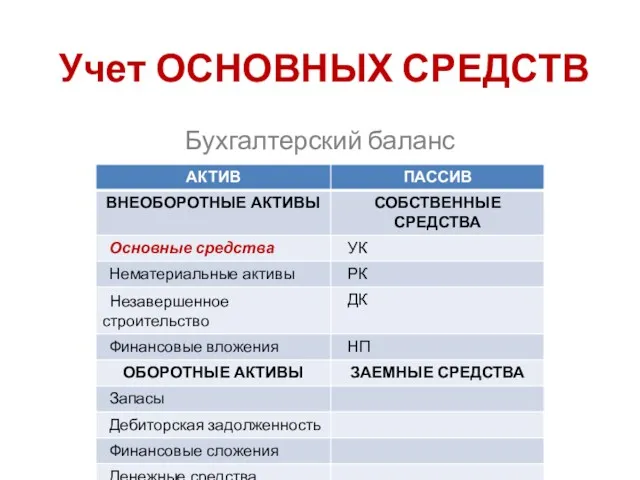

Доверительное управление капиталом Учет основных средств. Бухгалтерский баланс

Учет основных средств. Бухгалтерский баланс Тәуекелді басқару

Тәуекелді басқару Оплата школьного питания

Оплата школьного питания Оборотные средства организации, их состав и структура

Оборотные средства организации, их состав и структура Управление денежными потоками

Управление денежными потоками Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Financial accounting

Financial accounting Калькулирование себестоимости продукции. Тема 6

Калькулирование себестоимости продукции. Тема 6 Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Технология обработки бухгалтерской учетной информации

Технология обработки бухгалтерской учетной информации Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок

Проект Народный бюджет - 2019. Семейный стадион. Зареченский детский городок Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Трудовая пенсия по инвалидности

Трудовая пенсия по инвалидности Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках

Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Отчет об исполнении бюджета

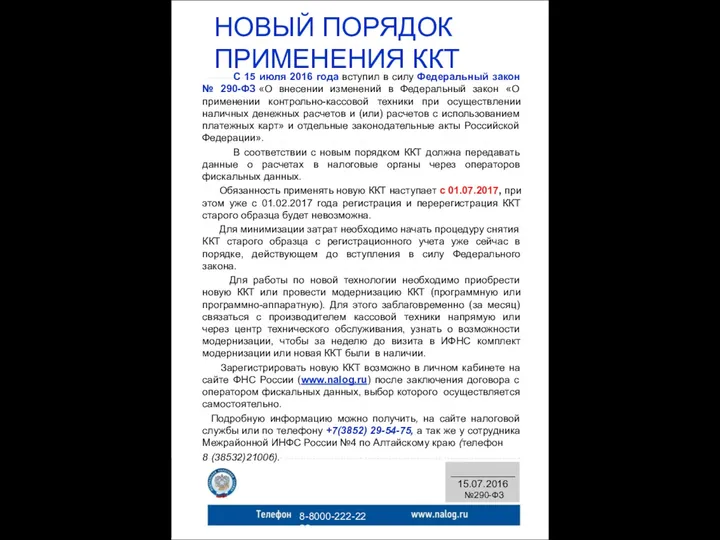

Отчет об исполнении бюджета Новый порядок применения контрольно-кассовой техники

Новый порядок применения контрольно-кассовой техники Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Понятие и виды лицевых счетов по налогам. Порядок открытия их

Понятие и виды лицевых счетов по налогам. Порядок открытия их Финансовая политика. Прибыль

Финансовая политика. Прибыль