- Налоговые правонарушения и ответственность за нарушение налогового законодательства

Содержание

- 2. Налоговое правонарушение — противоправное, виновное деяние (действие или бездействие) лица, связанное с невыполнением или ненадлежащим исполнением

- 3. Глава 26. Ответственность (Закон ДНР «О системе налогообложения») Статья 204. Понятие налогового нарушения 204.1. Налоговыми нарушениями

- 4. Однако не всякое нарушение налогового законодательства может быть основанием для привлечения лица к юридической ответственности. Основанием

- 5. Для наступления (реализации) налоговой ответственности необходимо иметь совокупность условий. В науке налогового права особо выделяют категорию

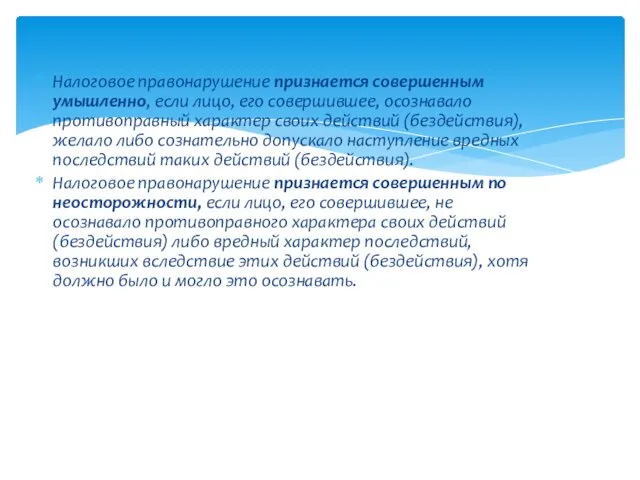

- 6. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало

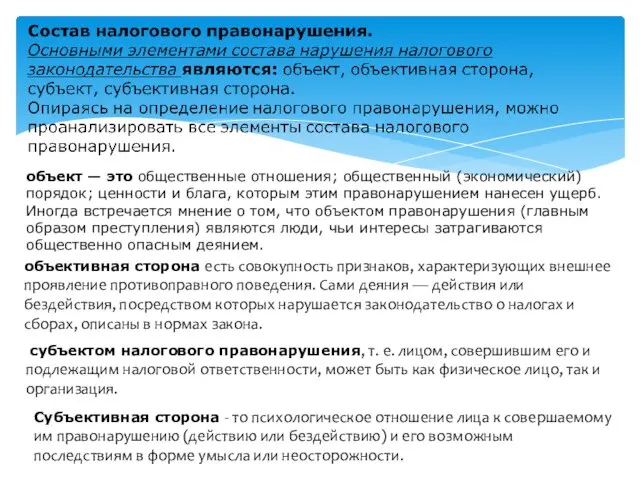

- 7. объект — это общественные отношения; общественный (экономический) порядок; ценности и блага, которым этим правонарушением нанесен ущерб.

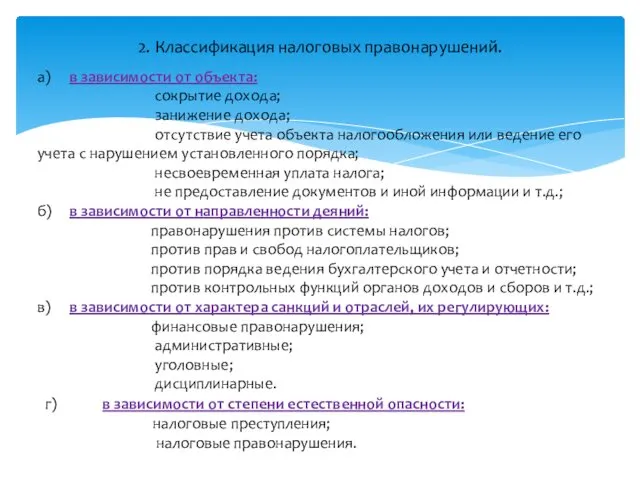

- 8. а) в зависимости от объекта: сокрытие дохода; занижение дохода; отсутствие учета объекта налогообложения или ведение его

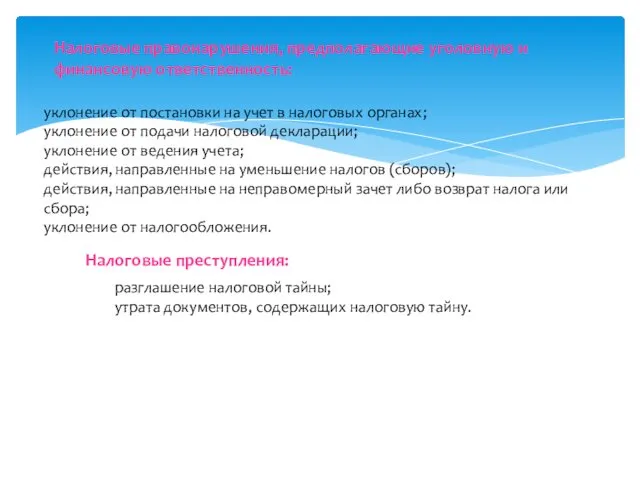

- 9. Налоговые правонарушения, предполагающие уголовную и финансовую ответственность: уклонение от постановки на учет в налоговых органах; уклонение

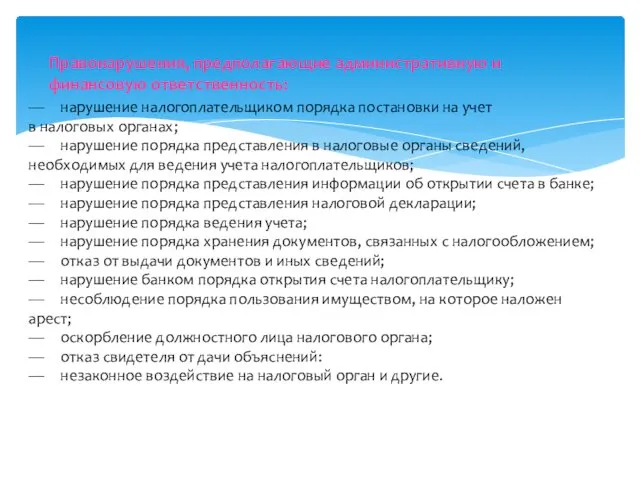

- 10. Правонарушения, предполагающие административную и финансовую ответственность: — нарушение налогоплательщиком порядка постановки на учет в налоговых органах;

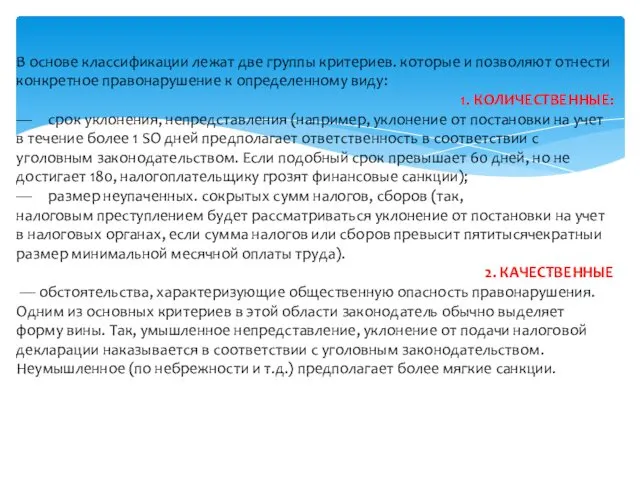

- 11. В основе классификации лежат две группы критериев. которые и позволяют отнести конкретное правонарушение к определенному виду:

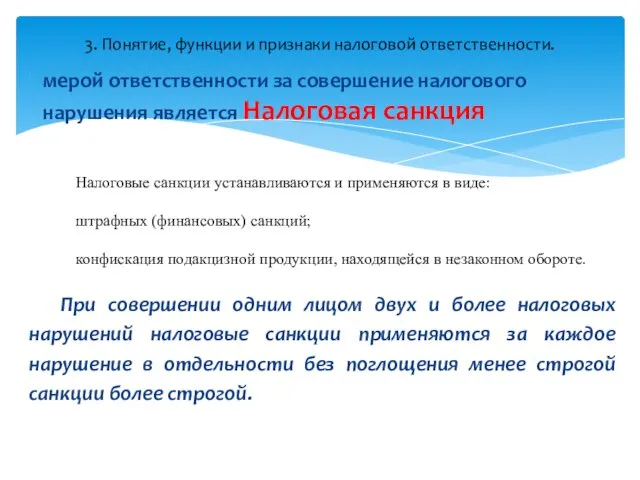

- 12. мерой ответственности за совершение налогового нарушения является Налоговая санкция 3. Понятие, функции и признаки налоговой ответственности.

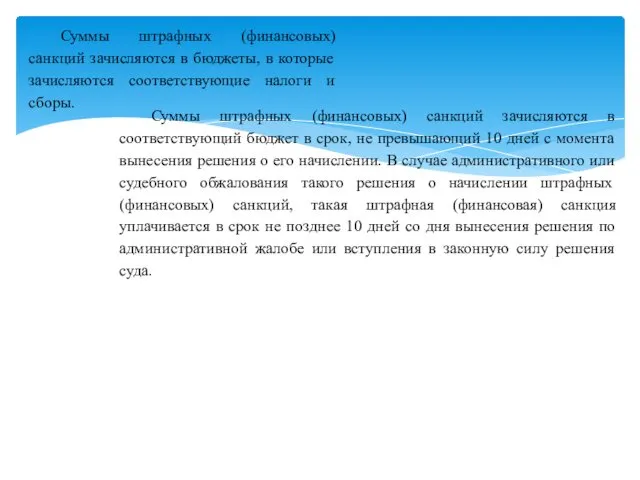

- 14. Суммы штрафных (финансовых) санкций зачисляются в бюджеты, в которые зачисляются соответствующие налоги и сборы. Суммы штрафных

- 15. Конфискация подакцизной продукции, находящейся в незаконном обороте – это безвозмездное изъятие подакцизной продукции за нарушение законодательства

- 16. Плательщик не может быть привлечен к ответственности за совершение налогового нарушения, если со дня его совершения

- 17. Стадии налоговой ответственности - это периоды, отражающие соотношение определенного объема прав и обязанностей субъекта налогового правонарушения

- 18. Непредставление или несвоевременное представление налогоплательщиками налоговых деклараций, – влечет за собой наложение на налогоплательщика штрафа в

- 19. В случае если налогоплательщик не уплачивает сумму самостоятельно определенного денежного обязательства в течение сроков, определенных настоящим

- 20. Осуществление хозяйственной деятельности без государственной регистрации в качестве субъекта хозяйствования на территории Донецкой Народной Республики, –

- 22. Скачать презентацию

Налоговое правонарушение — противоправное, виновное деяние (действие или бездействие) лица, связанное

Налоговое правонарушение — противоправное, виновное деяние (действие или бездействие) лица, связанное

Глава 26. Ответственность (Закон ДНР «О системе налогообложения»)

Статья 204. Понятие налогового

Глава 26. Ответственность (Закон ДНР «О системе налогообложения»)

Статья 204. Понятие налогового

Однако не всякое нарушение налогового законодательства может быть основанием для привлечения

Однако не всякое нарушение налогового законодательства может быть основанием для привлечения

Для наступления (реализации) налоговой ответственности необходимо иметь совокупность условий. В науке налогового

Для наступления (реализации) налоговой ответственности необходимо иметь совокупность условий. В науке налогового

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер

объект — это общественные отношения; общественный (экономический) порядок; ценности и блага, которым

объект — это общественные отношения; общественный (экономический) порядок; ценности и блага, которым

а) в зависимости от объекта:

сокрытие дохода;

занижение дохода;

отсутствие учета

а) в зависимости от объекта:

сокрытие дохода;

занижение дохода;

отсутствие учета

Налоговые правонарушения, предполагающие уголовную и финансовую ответственность:

уклонение от постановки на учет

Налоговые правонарушения, предполагающие уголовную и финансовую ответственность:

уклонение от постановки на учет

Правонарушения, предполагающие административную и финансовую ответственность:

— нарушение налогоплательщиком порядка постановки на учет

в

Правонарушения, предполагающие административную и финансовую ответственность:

— нарушение налогоплательщиком порядка постановки на учет

в

В основе классификации лежат две группы критериев. которые и позволяют отнести

В основе классификации лежат две группы критериев. которые и позволяют отнести

мерой ответственности за совершение налогового нарушения является Налоговая санкция

3. Понятие,

мерой ответственности за совершение налогового нарушения является Налоговая санкция

3. Понятие,

Суммы штрафных (финансовых) санкций зачисляются в бюджеты, в которые зачисляются соответствующие

Суммы штрафных (финансовых) санкций зачисляются в бюджеты, в которые зачисляются соответствующие

Конфискация подакцизной продукции, находящейся в незаконном обороте – это безвозмездное изъятие

Конфискация подакцизной продукции, находящейся в незаконном обороте – это безвозмездное изъятие

Плательщик не может быть привлечен к ответственности за совершение налогового нарушения,

Плательщик не может быть привлечен к ответственности за совершение налогового нарушения,

Стадии налоговой ответственности - это периоды, отражающие соотношение определенного объема прав

Стадии налоговой ответственности - это периоды, отражающие соотношение определенного объема прав

Непредставление или несвоевременное представление налогоплательщиками налоговых деклараций, –

влечет за собой наложение

Непредставление или несвоевременное представление налогоплательщиками налоговых деклараций, –

влечет за собой наложение

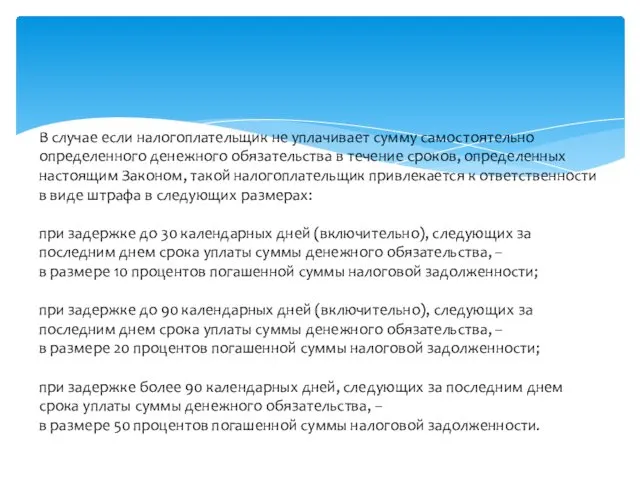

В случае если налогоплательщик не уплачивает сумму самостоятельно определенного денежного обязательства

В случае если налогоплательщик не уплачивает сумму самостоятельно определенного денежного обязательства

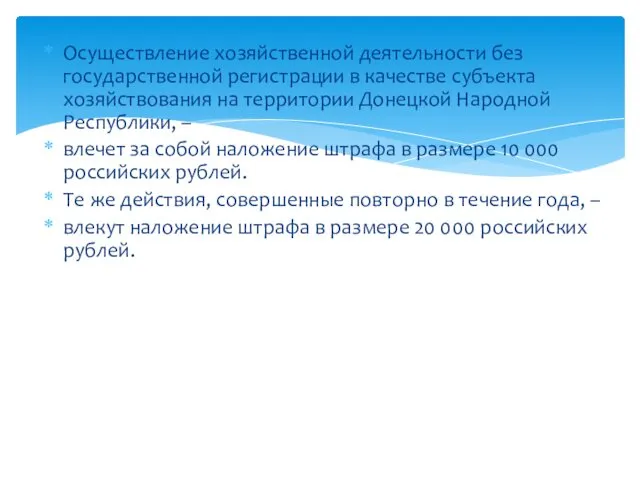

Осуществление хозяйственной деятельности без государственной регистрации в качестве субъекта хозяйствования на

Осуществление хозяйственной деятельности без государственной регистрации в качестве субъекта хозяйствования на

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Студия Уроки настоящего МКОУ Нижнекарачанская СОШ

Студия Уроки настоящего МКОУ Нижнекарачанская СОШ Опционные контракты. Общее описание

Опционные контракты. Общее описание Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм

Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Книга доходів і витрат

Книга доходів і витрат Бухгалтерский баланс

Бухгалтерский баланс Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Учет кассовых операций

Учет кассовых операций Паевые инвестиционные фонды

Паевые инвестиционные фонды Государственный кредит

Государственный кредит Input – output framework: practice part

Input – output framework: practice part Управління оборотними засобами підприємства

Управління оборотними засобами підприємства Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Учет источников собственных средств кредитной организации

Учет источников собственных средств кредитной организации Слагаемые мастерства. Чем определяется размер зарплаты

Слагаемые мастерства. Чем определяется размер зарплаты Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Банковские карты

Банковские карты О роли социально - ориентированной некоммерческой организации в персонифицированном финансировании дополнительного образования

О роли социально - ориентированной некоммерческой организации в персонифицированном финансировании дополнительного образования Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Личное финансовое планирование

Личное финансовое планирование Бухгалтерский учёт и анализ

Бухгалтерский учёт и анализ Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год Основы организации финансовой работы в бюджетной организации

Основы организации финансовой работы в бюджетной организации Сущность аудита и его содержание

Сущность аудита и его содержание