- Бухгалтерский учёт и анализ

Содержание

- 2. Финансовый анализ это система исследования хозяйственных процессов, финансового положения организации и финансовых результатов ее деятельности, складывающихся

- 3. Финансовое состояние Под финансовым состоянием следует понимать обеспеченность организации финансовыми ресурсами, рациональность их размещения и эффективность

- 4. Задачи анализа финансового состояния объективная оценка устойчивости финансового состояния; определение факторов, воздействующих на финансовую устойчивость; выявление

- 5. Направления финансового анализа анализ состава, структуры и динамики активов и пассивов организации для оптимизации структуры капитала

- 6. Методы (приемы) экономического анализа система аналитических показателей; сравнение; детализации и группировки; факторное моделирование; элиминирование; обобщение результатов

- 7. Методы анализа горизонтальный вертикальный трендовый коэффициентный факторный анализ

- 8. Горизонтальный анализ определение абсолютных и относительных изменений различных статей отчетности по сравнению с предшествующим периодом, что

- 9. Вертикальный анализ состоит в выявлении удельного веса отдельных статей отчетности в общем итоговом показателе, т.е. в

- 10. Трендовый анализ заключается в сопоставлении показателей отчетности за ряд лет (или других смежных отчетных периодов) для

- 11. Коэффициентный анализ - иследоание уровней и динамики относительных показателей, рассчитываемых как отношение двух абсолютных показателей, отраженных

- 12. Факторный анализ применяется для выявления причин изменения абсолютных и относительных аналитических показателей.

- 13. АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ АКТИВОВ ОРГАНИЗАЦИИ 1) Установить размер абсолютного и относительного изменения всего имущества

- 14. АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ ПАССИВОВ ОРГАНИЗАЦИИ 1) За счет каких составляющих произошло изменение собственного и

- 15. Анализ ликвидности баланса и текущей платежеспособности предприятия Одним из индикаторов финансового положения организации является ее платежеспособность,

- 16. Анализ платежеспособности Анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

- 17. Ликвидность актива Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива

- 18. Ликвидность баланса Ликвидность баланса - это степень покрытия долговых обязательств организации ее активами, срок превращения которых

- 19. Ликвидность предприятия - наличие у организации оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств

- 20. Коэффициенты ликвидности Коэффициент текущей ликвидности; Коэффициент быстрой ликвидности; Коэффициент абсолютной ликвидности

- 21. Коэффициент текущей ликвидности Коэффициент текущей ликвидности или коэффициент покрытия (Кт.л.) — представляет собой отношение общих текущих

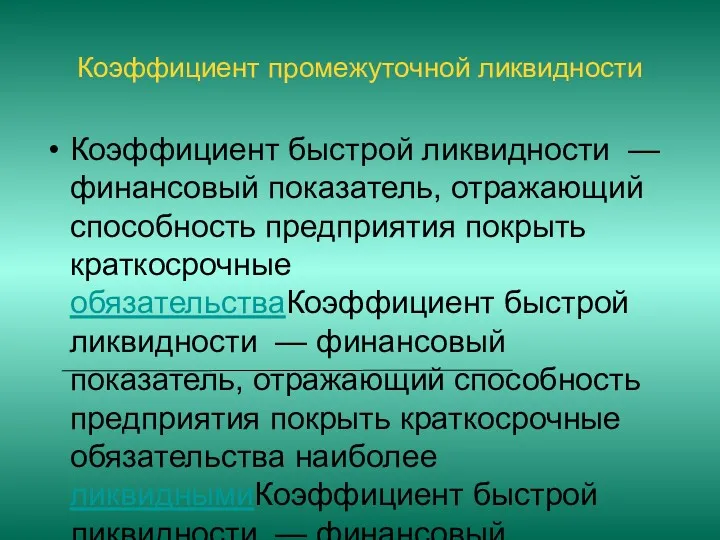

- 22. Коэффициент промежуточной ликвидности Коэффициент быстрой ликвидности — финансовый показатель, отражающий способность предприятия покрыть краткосрочные обязательстваКоэффициент быстрой

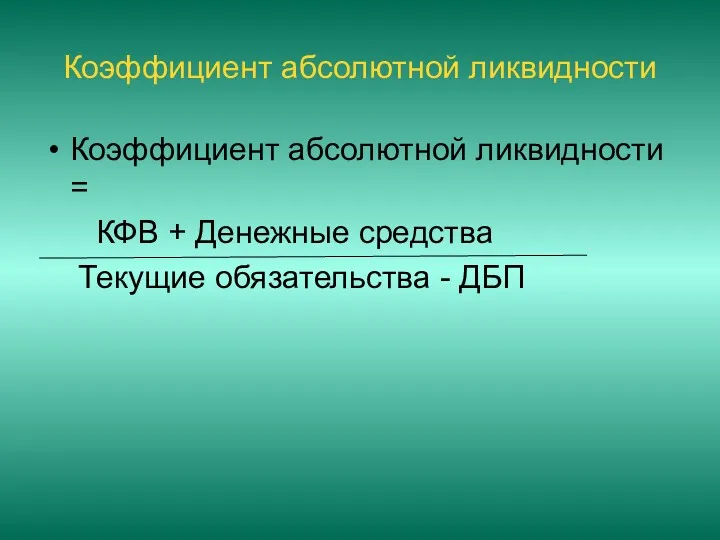

- 23. Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности = КФВ + Денежные средства Текущие обязательства - ДБП

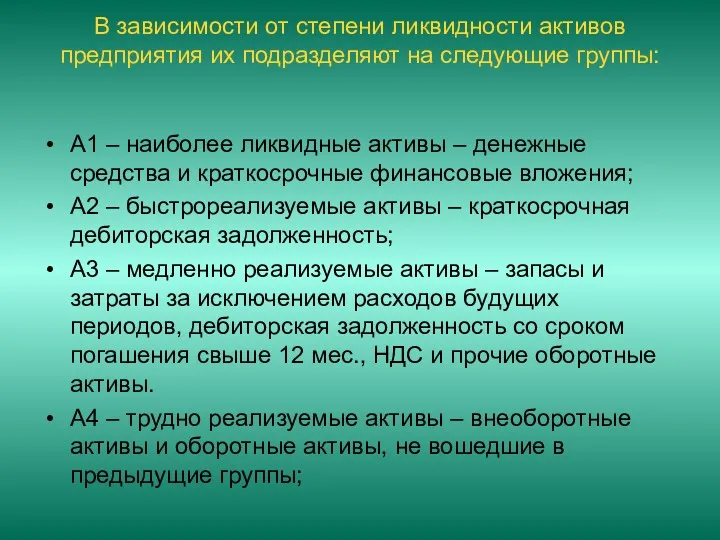

- 24. В зависимости от степени ликвидности активов предприятия их подразделяют на следующие группы: А1 – наиболее ликвидные

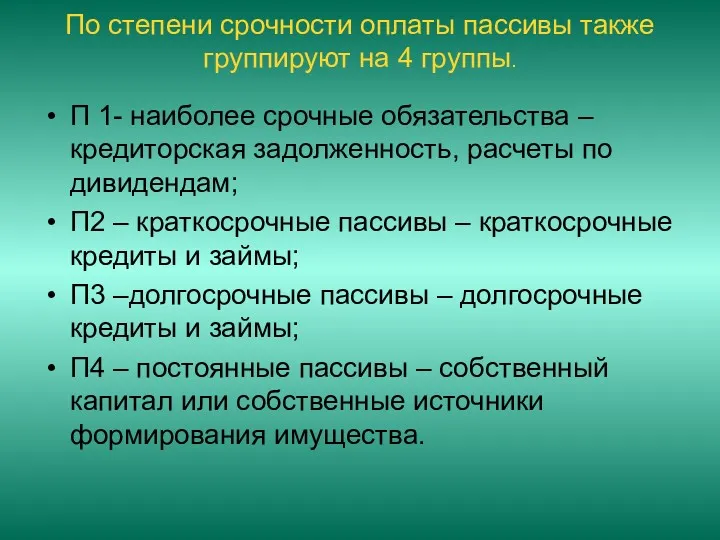

- 25. По степени срочности оплаты пассивы также группируют на 4 группы. П 1- наиболее срочные обязательства –

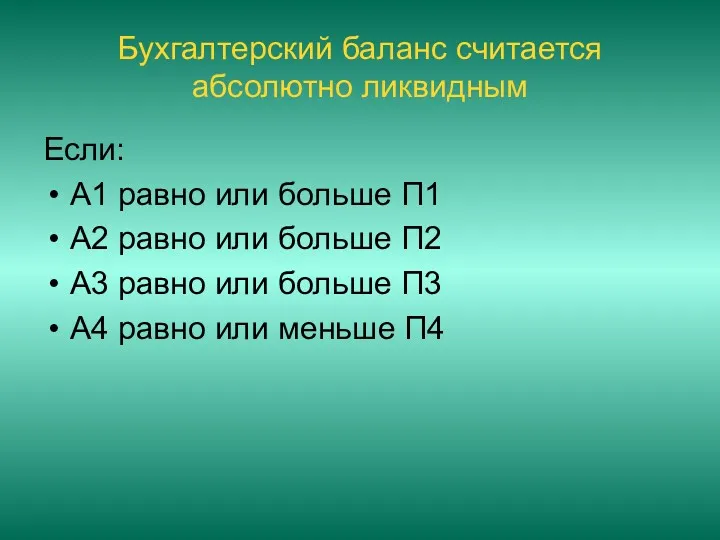

- 26. Бухгалтерский баланс считается абсолютно ликвидным Если: А1 равно или больше П1 А2 равно или больше П2

- 28. Скачать презентацию

Финансовый анализ

это система исследования хозяйственных процессов, финансового положения организации и финансовых результатов ее

Финансовый анализ

это система исследования хозяйственных процессов, финансового положения организации и финансовых результатов ее

Финансовое состояние

Под финансовым состоянием следует понимать обеспеченность организации финансовыми ресурсами, рациональность их размещения

Финансовое состояние

Под финансовым состоянием следует понимать обеспеченность организации финансовыми ресурсами, рациональность их размещения

Задачи анализа финансового состояния

объективная оценка устойчивости финансового состояния;

определение факторов, воздействующих на финансовую устойчивость;

выявление

Задачи анализа финансового состояния

объективная оценка устойчивости финансового состояния;

определение факторов, воздействующих на финансовую устойчивость;

выявление

Направления финансового анализа

анализ состава, структуры и динамики активов и пассивов организации для оптимизации

Направления финансового анализа

анализ состава, структуры и динамики активов и пассивов организации для оптимизации

Методы (приемы) экономического анализа

система аналитических показателей;

сравнение;

детализации и группировки;

факторное моделирование;

элиминирование;

обобщение результатов анализа.

Методы (приемы) экономического анализа

система аналитических показателей;

сравнение;

детализации и группировки;

факторное моделирование;

элиминирование;

обобщение результатов анализа.

Методы анализа

горизонтальный

вертикальный

трендовый

коэффициентный

факторный анализ

Методы анализа

горизонтальный

вертикальный

трендовый

коэффициентный

факторный анализ

Горизонтальный анализ

определение абсолютных и относительных изменений различных статей отчетности по сравнению с

Горизонтальный анализ

определение абсолютных и относительных изменений различных статей отчетности по сравнению с

Вертикальный анализ

состоит в выявлении удельного веса отдельных статей отчетности в общем итоговом

Вертикальный анализ

состоит в выявлении удельного веса отдельных статей отчетности в общем итоговом

Трендовый анализ

заключается в сопоставлении показателей отчетности за ряд лет (или других смежных

Трендовый анализ

заключается в сопоставлении показателей отчетности за ряд лет (или других смежных

Коэффициентный анализ

- иследоание уровней и динамики относительных показателей, рассчитываемых как отношение двух

Коэффициентный анализ

- иследоание уровней и динамики относительных показателей, рассчитываемых как отношение двух

Факторный анализ

применяется для выявления причин изменения абсолютных и относительных аналитических показателей.

Факторный анализ

применяется для выявления причин изменения абсолютных и относительных аналитических показателей.

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ АКТИВОВ ОРГАНИЗАЦИИ

1) Установить размер абсолютного и относительного изменения

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ АКТИВОВ ОРГАНИЗАЦИИ

1) Установить размер абсолютного и относительного изменения

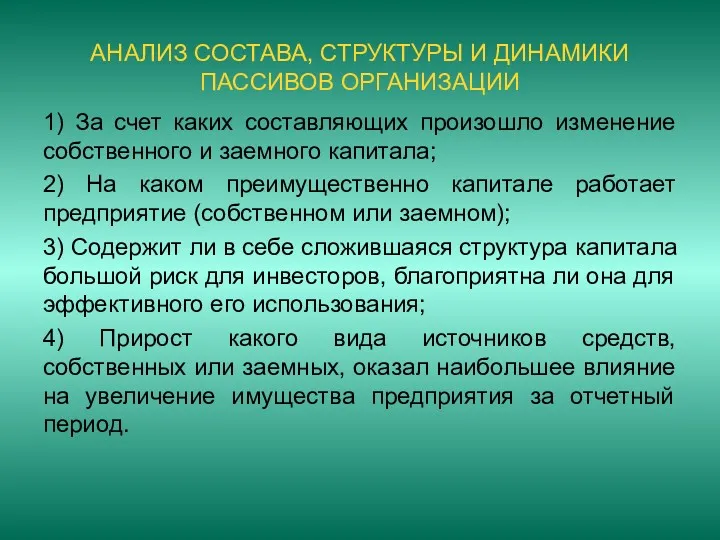

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ ПАССИВОВ ОРГАНИЗАЦИИ

1) За счет каких составляющих произошло изменение

АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ ПАССИВОВ ОРГАНИЗАЦИИ

1) За счет каких составляющих произошло изменение

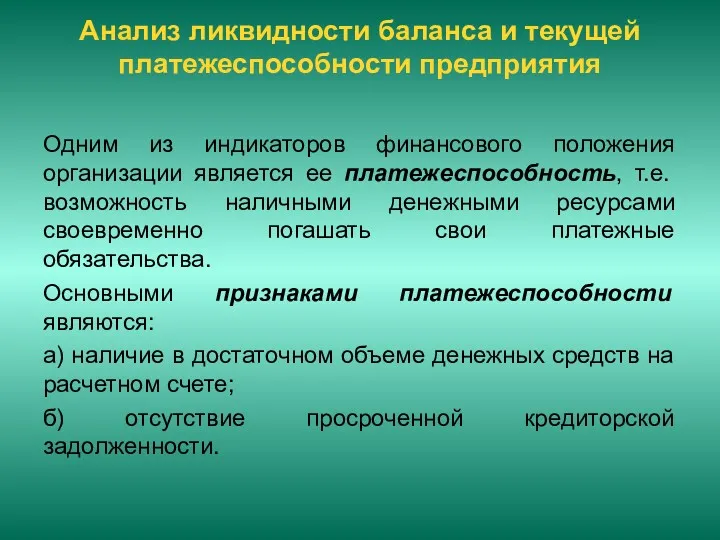

Анализ ликвидности баланса и текущей платежеспособности предприятия

Одним из индикаторов финансового положения организации является

Анализ ликвидности баланса и текущей платежеспособности предприятия

Одним из индикаторов финансового положения организации является

Анализ платежеспособности

Анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

Анализ платежеспособности

Анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

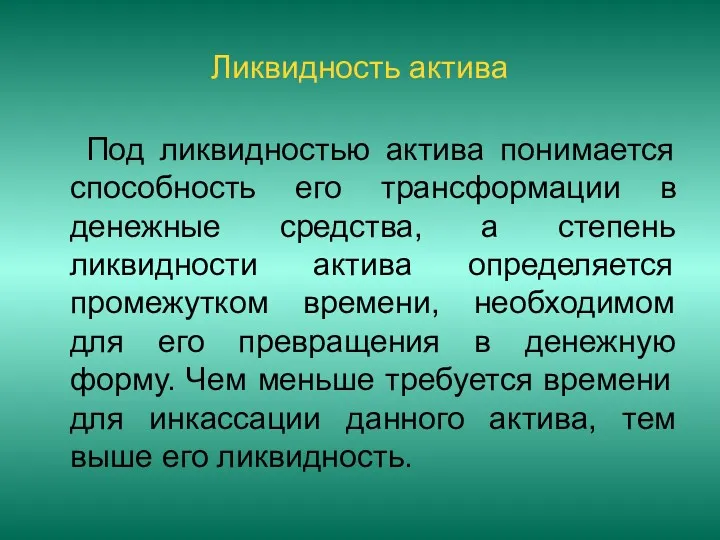

Ликвидность актива

Под ликвидностью актива понимается способность его трансформации в денежные средства, а

Ликвидность актива

Под ликвидностью актива понимается способность его трансформации в денежные средства, а

Ликвидность баланса

Ликвидность баланса - это степень покрытия долговых обязательств организации ее активами, срок

Ликвидность баланса

Ликвидность баланса - это степень покрытия долговых обязательств организации ее активами, срок

Ликвидность предприятия

- наличие у организации оборотных средств в размере, теоретически достаточном для погашения

Ликвидность предприятия

- наличие у организации оборотных средств в размере, теоретически достаточном для погашения

Коэффициенты ликвидности

Коэффициент текущей ликвидности;

Коэффициент быстрой ликвидности;

Коэффициент абсолютной ликвидности

Коэффициенты ликвидности

Коэффициент текущей ликвидности;

Коэффициент быстрой ликвидности;

Коэффициент абсолютной ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности или коэффициент покрытия (Кт.л.) — представляет собой отношение

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности или коэффициент покрытия (Кт.л.) — представляет собой отношение

Коэффициент промежуточной ликвидности

Коэффициент быстрой ликвидности — финансовый показатель, отражающий способность предприятия покрыть краткосрочные

Коэффициент промежуточной ликвидности

Коэффициент быстрой ликвидности — финансовый показатель, отражающий способность предприятия покрыть краткосрочные

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности =

КФВ + Денежные средства

Текущие

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности =

КФВ + Денежные средства

Текущие

В зависимости от степени ликвидности активов предприятия их подразделяют на следующие группы:

А1 –

В зависимости от степени ликвидности активов предприятия их подразделяют на следующие группы:

А1 –

По степени срочности оплаты пассивы также группируют на 4 группы.

П 1- наиболее срочные

По степени срочности оплаты пассивы также группируют на 4 группы.

П 1- наиболее срочные

Бухгалтерский баланс считается абсолютно ликвидным

Если:

А1 равно или больше П1

А2 равно или больше П2

А3

Бухгалтерский баланс считается абсолютно ликвидным

Если:

А1 равно или больше П1

А2 равно или больше П2

А3

Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса Бизнес-планирование. Правила финансово-экономической оценки проектов

Бизнес-планирование. Правила финансово-экономической оценки проектов Создание туристско-рекреационного кластера Котлас-Сольвычегодск на территории Архангельской области

Создание туристско-рекреационного кластера Котлас-Сольвычегодск на территории Архангельской области Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Центральные банки

Центральные банки Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Procedures for student. Directional testing

Procedures for student. Directional testing Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Учет амортизации основных средств

Учет амортизации основных средств Методы оценки экономической эффективности инвестиционных проектов. Тема 3

Методы оценки экономической эффективности инвестиционных проектов. Тема 3 Анализ реальных инвестиций

Анализ реальных инвестиций К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год

К решению Совета народных депутатов Об утверждении бюджета Новоусманского муниципального района Воронежской области на 2017 год Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Деньги и их функции

Деньги и их функции Анализ использования основных производственных фондов

Анализ использования основных производственных фондов Использование информационной системы – справочная информация

Использование информационной системы – справочная информация Пенсионная система РФ

Пенсионная система РФ Системи винагороди за працю

Системи винагороди за працю Продление социальных выплат

Продление социальных выплат Цена банковского кредита и факторы, ее определяющие

Цена банковского кредита и факторы, ее определяющие Introduction to finance

Introduction to finance Особенности образовательной услуги

Особенности образовательной услуги Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Применение методов DCF

Применение методов DCF Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе

Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе Учёт основных средств и анализ эффективности их использования в УП Главмолснаб

Учёт основных средств и анализ эффективности их использования в УП Главмолснаб Денежно-кредитная политика: понятие и цели

Денежно-кредитная политика: понятие и цели