Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе презентация

- Макро и микроэкономические эффекты трансмиссионного механизма регулятивных инноваций в банковском секторе

Содержание

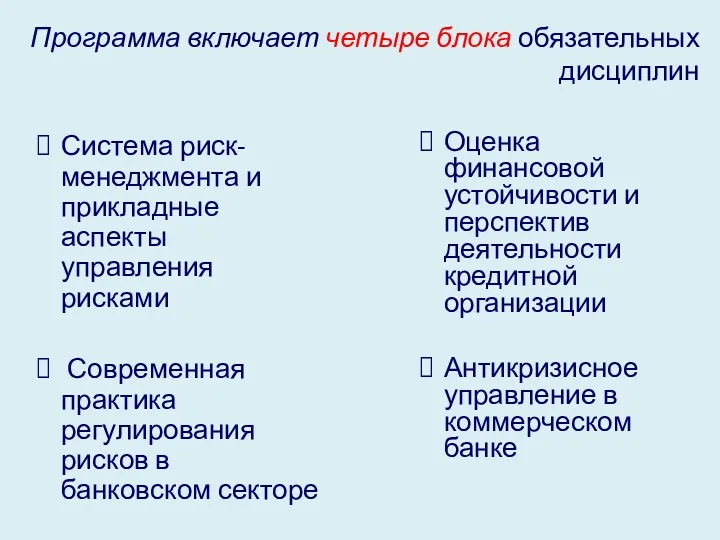

- 2. Программа «Риск-менеджмент в коммерческом банке»

- 3. Система риск-менеджмента и прикладные аспекты управления рисками Современная практика регулирования рисков в банковском секторе Оценка финансовой

- 4. Влияет ли регулирование на облик банка будущего и каковы тренды регулятивной среды?

- 5. Эволюция глобальных трендов в связи с финансово-экономический кризисом в финансовой отрасли экономики осознание необходимости ограничения свободы

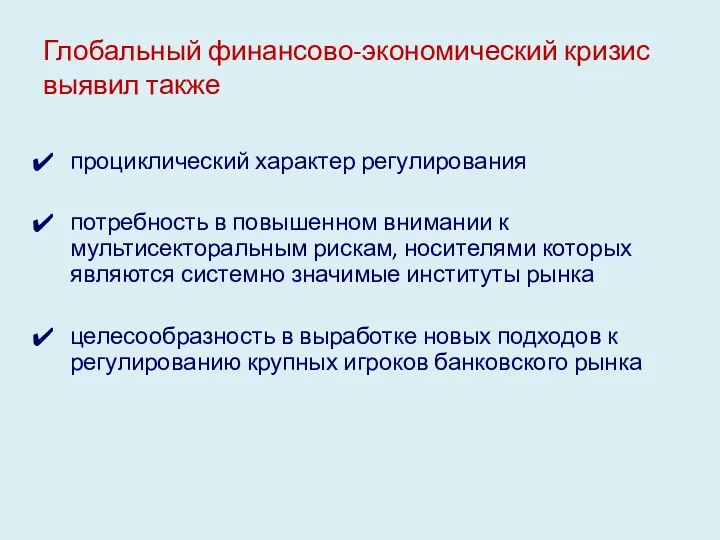

- 6. Глобальный финансово-экономический кризис выявил также проциклический характер регулирования потребность в повышенном внимании к мультисекторальным рискам, носителями

- 7. Тенденции в отрасли До кризиса приоритет отдавался, как правило, рентабельности деятельности Дерегулирование Рост торговых и инвестиционных

- 8. Приоритет управления рисками 1960 1970 1980 1990 2000 сегодня Эффективное использование средств для управления Управление процентным

- 9. Направления и последствия жесткой модели регулирования для экономики и банков Направления: последовательное внедрение международных стандартов в

- 10. Динамика количества действующих банков Динамика доли активов банковского сектора и кредитования в % к ВВП

- 11. Источник: ЦБ РФ, расчеты АКРА Динамика качество кредитного портфеля банковского сектора, в %

- 12. Доля госсектора в банковской сфере Источник: расчеты АКРА на основании данных ЦБ РФ, «Интерфакс-100», КУАП Фактор

- 13. Динамика финансового результата и рентабельности деятельности Динамика источников формирования финансового результата

- 14. Краткое резюме текущего состояния слабый, неустойчивый тренд роста экономики во второй половине 2017 года; участие банковского

- 15. В то же время действия регулятора приводят: гипертрофии институциональной структуры, монополизации рынка; возврату к «старой» институциональной

- 16. Последствия: снижение доверия к банкам в целом; утрата инвестиционной привлекательности бизнеса для инвесторов; огосударствление банковских институтов;

- 17. Противоречивость целей регулирования чрезмерное ограничение рисков сокращает денежное предложение и отрицательно влияет на экономический рост; универсальные

- 18. Вызовы, стоящие перед экономикой и банковским сектором требуют усилий не только по обеспечению финансовой стабильности, должны

- 19. Наблюдения Дисбалансы в финансово-экономической системе глубже дисбалансов регулирования Назрела необходимость в разведении регулирования и надзора Регулирование

- 20. Трансмиссионный механизм регулятивных инноваций Повышение пруденциальных норм : по капиталу, показателей краткосрочной ликвидности, доступного фондирования, финансового

- 21. Оценка влияния увеличения достаточности капитала на 1 п.п. на объем и рост кредитования

- 22. Взаимосвязь между процентным спредом и показателями достаточности капитала

- 23. Требования Базеля III КАПИТАЛ ЛИКВИДНОСТЬ Достаточность капитала CAR (Н1.0) Капитал RWA Leverage ratio LR Капитал Активы

- 24. Влияние требований к ликвидности

- 25. Влияние требований к капиталу и ликвидности на ВВП, оцениваемое различными моделями

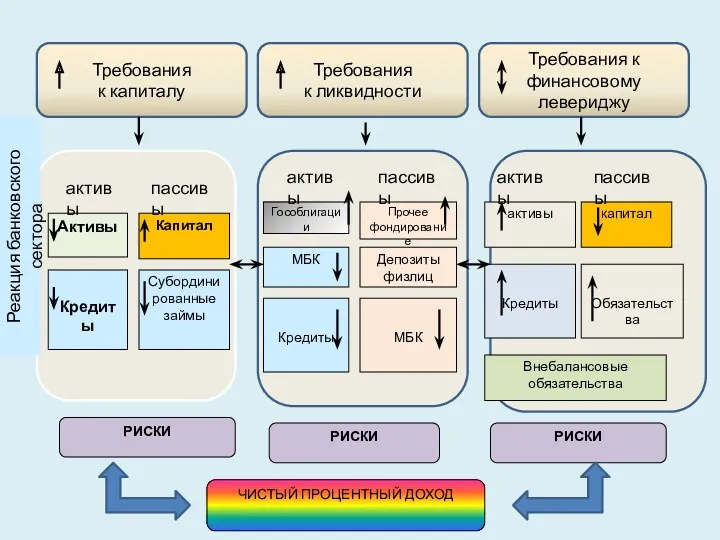

- 26. Требования к капиталу Требования к ликвидности Требования к финансовому левериджу Активы Кредиты Капитал Субордини рованные займы

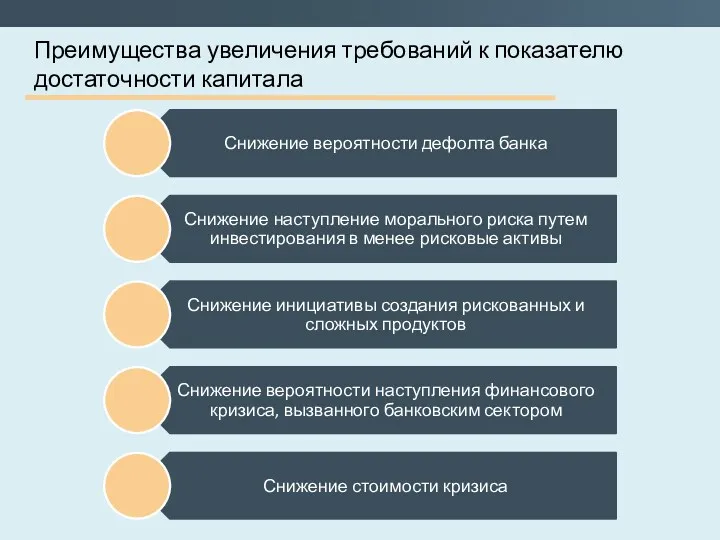

- 27. Преимущества увеличения требований к показателю достаточности капитала

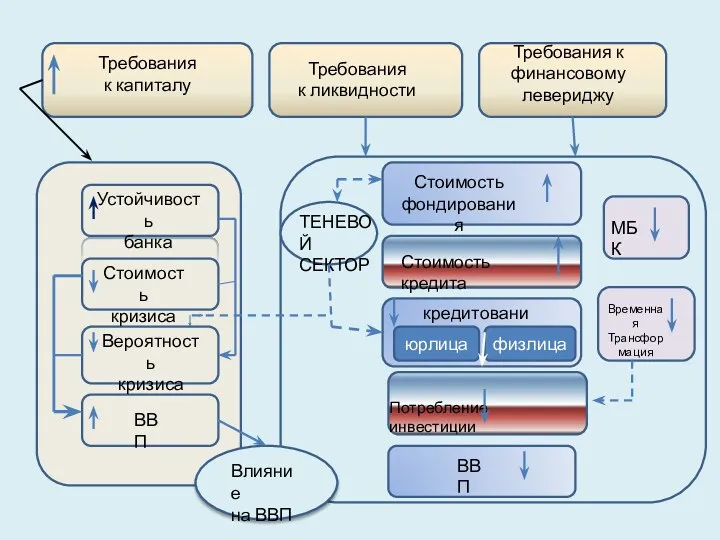

- 28. Устойчивость банка Стоимость кризиса Вероятность кризиса ВВП Требования к капиталу Требования к ликвидности Требования к финансовому

- 30. Скачать презентацию

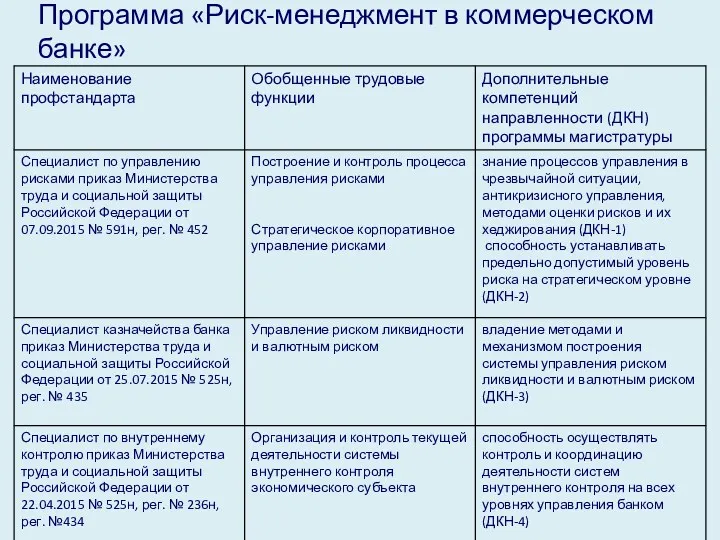

Программа «Риск-менеджмент в коммерческом банке»

Программа «Риск-менеджмент в коммерческом банке»

Система риск-менеджмента и прикладные аспекты управления рисками

Современная практика регулирования рисков

Система риск-менеджмента и прикладные аспекты управления рисками

Современная практика регулирования рисков

Влияет ли регулирование на облик банка будущего и каковы тренды регулятивной

Влияет ли регулирование на облик банка будущего и каковы тренды регулятивной

Эволюция глобальных трендов в связи с финансово-экономический кризисом в финансовой отрасли

Эволюция глобальных трендов в связи с финансово-экономический кризисом в финансовой отрасли

Глобальный финансово-экономический кризис выявил также

проциклический характер регулирования

потребность в повышенном внимании к

Глобальный финансово-экономический кризис выявил также

проциклический характер регулирования

потребность в повышенном внимании к

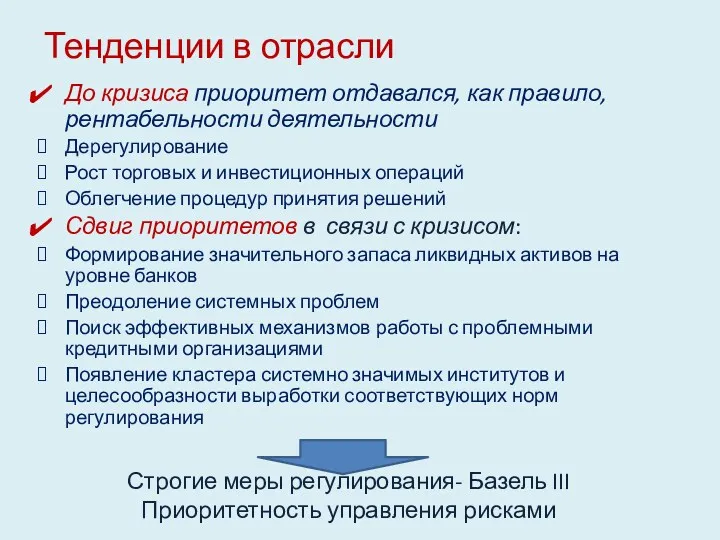

Тенденции в отрасли

До кризиса приоритет отдавался, как правило, рентабельности деятельности

Дерегулирование

Рост торговых

Тенденции в отрасли

До кризиса приоритет отдавался, как правило, рентабельности деятельности

Дерегулирование

Рост торговых

Приоритет управления рисками

1960 1970 1980 1990 2000 сегодня

Эффективное

использование

средств для

Приоритет управления рисками

1960 1970 1980 1990 2000 сегодня

Эффективное

использование

средств для

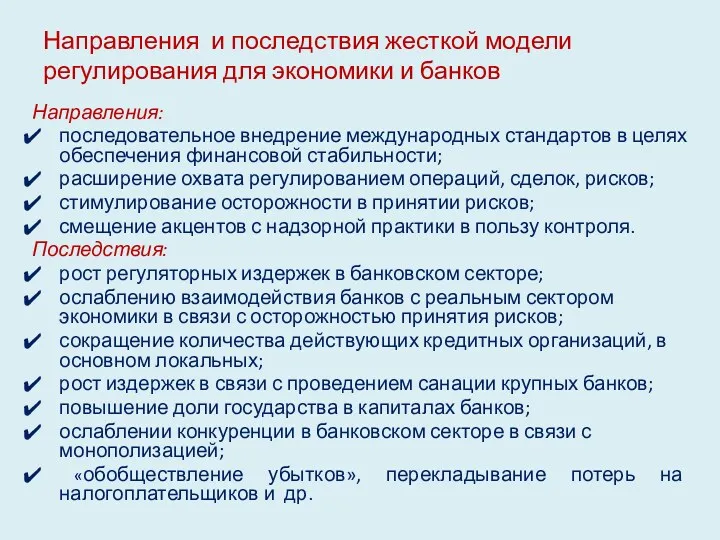

Направления и последствия жесткой модели регулирования для экономики и банков

Направления:

последовательное внедрение

Направления и последствия жесткой модели регулирования для экономики и банков

Направления:

последовательное внедрение

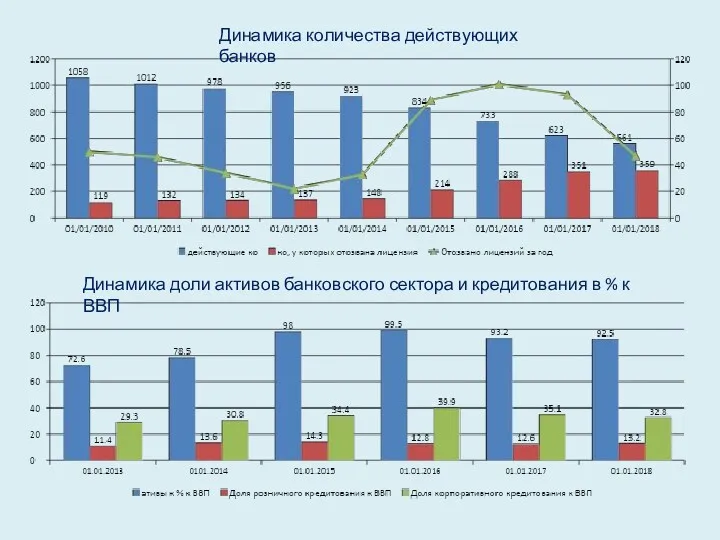

Динамика количества действующих банков

Динамика доли активов банковского сектора и кредитования в

Динамика количества действующих банков

Динамика доли активов банковского сектора и кредитования в

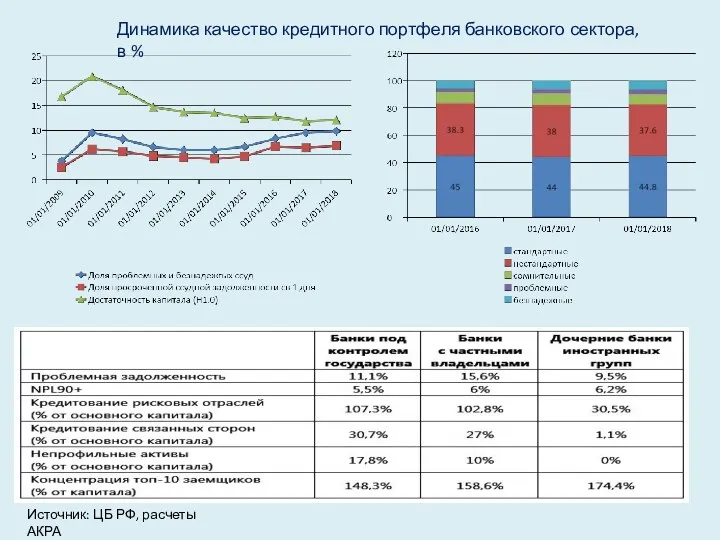

Источник: ЦБ РФ, расчеты АКРА

Динамика качество кредитного портфеля банковского сектора, в

Источник: ЦБ РФ, расчеты АКРА

Динамика качество кредитного портфеля банковского сектора, в

Доля госсектора в банковской сфере

Источник: расчеты АКРА на основании данных ЦБ

Доля госсектора в банковской сфере

Источник: расчеты АКРА на основании данных ЦБ

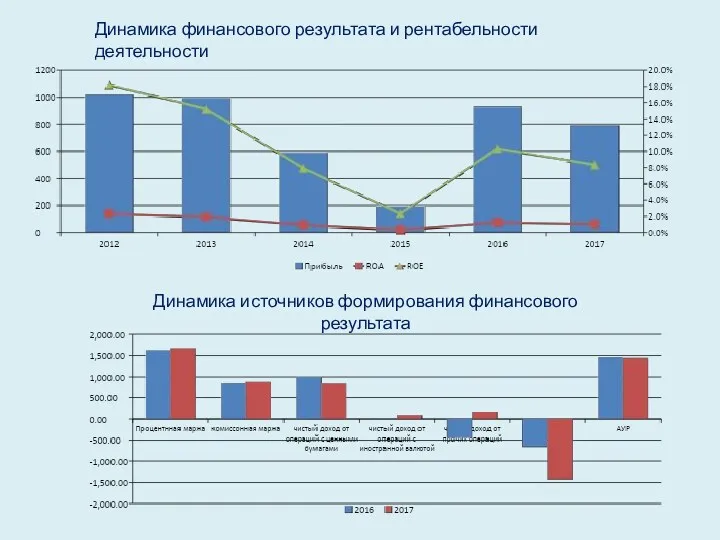

Динамика финансового результата и рентабельности деятельности

Динамика источников формирования финансового результата

Динамика финансового результата и рентабельности деятельности

Динамика источников формирования финансового результата

Краткое резюме текущего состояния

слабый, неустойчивый тренд роста экономики во второй половине

Краткое резюме текущего состояния

слабый, неустойчивый тренд роста экономики во второй половине

В то же время действия регулятора приводят:

гипертрофии институциональной структуры, монополизации

В то же время действия регулятора приводят:

гипертрофии институциональной структуры, монополизации

Последствия:

снижение доверия к банкам в целом;

утрата инвестиционной привлекательности бизнеса для инвесторов;

огосударствление

Последствия:

снижение доверия к банкам в целом;

утрата инвестиционной привлекательности бизнеса для инвесторов;

огосударствление

Противоречивость целей регулирования

чрезмерное ограничение рисков сокращает денежное предложение и отрицательно влияет

Противоречивость целей регулирования

чрезмерное ограничение рисков сокращает денежное предложение и отрицательно влияет

Вызовы, стоящие перед экономикой и банковским сектором требуют

усилий не только по

Вызовы, стоящие перед экономикой и банковским сектором требуют

усилий не только по

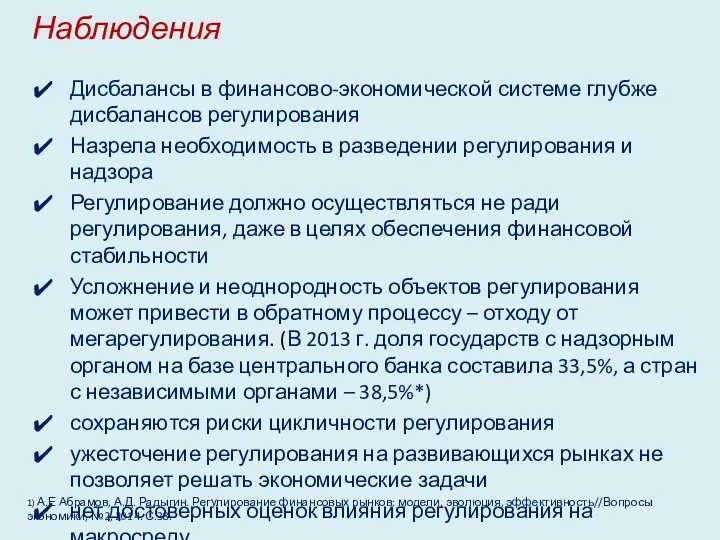

Наблюдения

Дисбалансы в финансово-экономической системе глубже дисбалансов регулирования

Назрела необходимость в разведении регулирования

Наблюдения

Дисбалансы в финансово-экономической системе глубже дисбалансов регулирования

Назрела необходимость в разведении регулирования

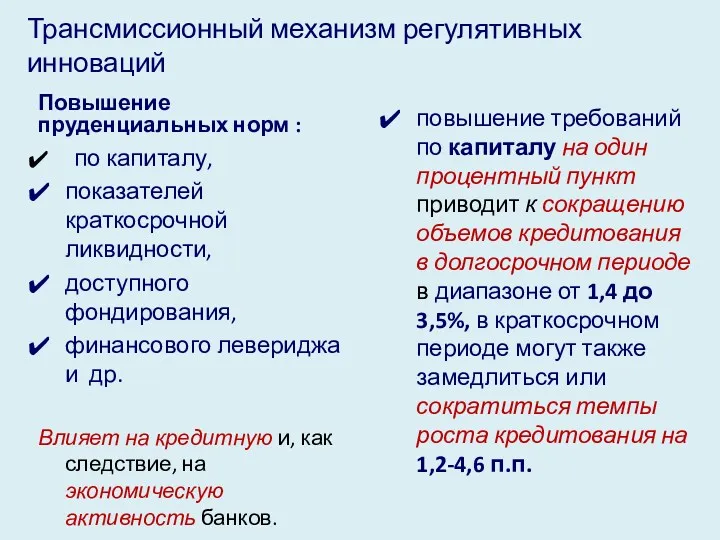

Трансмиссионный механизм регулятивных инноваций

Повышение пруденциальных норм :

по капиталу,

показателей краткосрочной

Трансмиссионный механизм регулятивных инноваций

Повышение пруденциальных норм :

по капиталу,

показателей краткосрочной

Оценка влияния увеличения достаточности капитала на 1 п.п. на объем и

Оценка влияния увеличения достаточности капитала на 1 п.п. на объем и

Взаимосвязь между процентным спредом и показателями достаточности капитала

Взаимосвязь между процентным спредом и показателями достаточности капитала

Требования Базеля III

КАПИТАЛ

ЛИКВИДНОСТЬ

Достаточность капитала

CAR (Н1.0)

Капитал

RWA

Leverage ratio

LR

Капитал

Активы

(8%)

≥ 3%

Показатель краткосрочной ликвидности

LCR

Высоколиквидные активы

Чистый отток

Требования Базеля III

КАПИТАЛ

ЛИКВИДНОСТЬ

Достаточность капитала

CAR (Н1.0)

Капитал

RWA

Leverage ratio

LR

Капитал

Активы

(8%)

≥ 3%

Показатель краткосрочной ликвидности

LCR

Высоколиквидные активы

Чистый отток

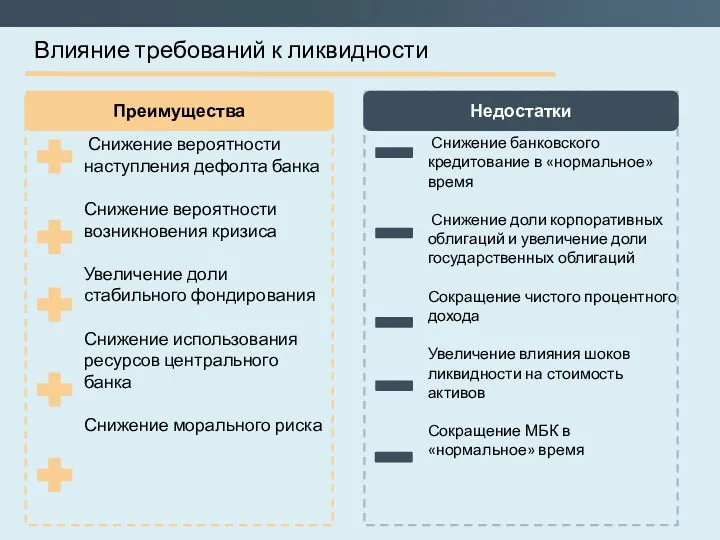

Влияние требований к ликвидности

Влияние требований к ликвидности

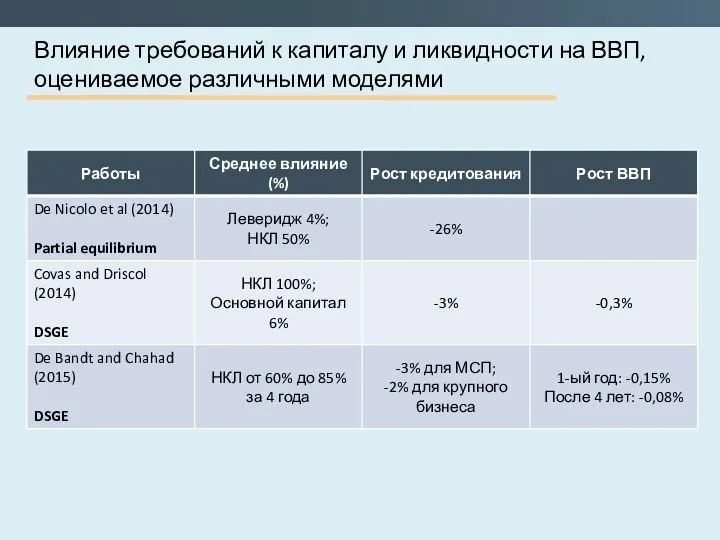

Влияние требований к капиталу и ликвидности на ВВП, оцениваемое различными моделями

Влияние требований к капиталу и ликвидности на ВВП, оцениваемое различными моделями

Требования

к капиталу

Требования

к ликвидности

Требования к

финансовому

левериджу

Активы

Кредиты

Капитал

Субордини

рованные займы

Кредиты

МБК

Гособлигации

Прочее фондирование

Депозиты

физлиц

МБК

активы

Кредиты

капитал

Обязательства

Внебалансовые

обязательства

РИСКИ

РИСКИ

РИСКИ

ЧИСТЫЙ ПРОЦЕНТНЫЙ

Требования

к капиталу

Требования

к ликвидности

Требования к

финансовому

левериджу

Активы

Кредиты

Капитал

Субордини

рованные займы

Кредиты

МБК

Гособлигации

Прочее фондирование

Депозиты

физлиц

МБК

активы

Кредиты

капитал

Обязательства

Внебалансовые

обязательства

РИСКИ

РИСКИ

РИСКИ

ЧИСТЫЙ ПРОЦЕНТНЫЙ

Преимущества увеличения требований к показателю достаточности капитала

Преимущества увеличения требований к показателю достаточности капитала

Устойчивость

банка

Стоимость

кризиса

Вероятность

кризиса

ВВП

Требования

к капиталу

Требования

к ликвидности

Требования к

финансовому

левериджу

ТЕНЕВОЙ

Устойчивость

банка

Стоимость

кризиса

Вероятность

кризиса

ВВП

Требования

к капиталу

Требования

к ликвидности

Требования к

финансовому

левериджу

ТЕНЕВОЙ

Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи

Вопросы налогообложения НДФЛ сумм социальных выплат, в том числе в виде материальной помощи Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Финансы домашних хозяйств

Финансы домашних хозяйств Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Нематериальные активы

Нематериальные активы Доходы государственных учреждений

Доходы государственных учреждений Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка

Развитие инициативного бюджетирования в 2016-2018 гг. Проект министерства финансов и всемирного банка О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Инвентаризация. Виды инвентаризации

Инвентаризация. Виды инвентаризации Денежный оборот

Денежный оборот Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов

Бюджет для граждан. О бюджете муниципального образования Павловский район на 2019 год и плановый период 2020 и 2021 годов ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Аудит материально-производственных запасов

Аудит материально-производственных запасов Кредит и кредитная система

Кредит и кредитная система Бюджет жүйесі және құрылымы

Бюджет жүйесі және құрылымы Управление денежными потоками по инвестиционной деятельности

Управление денежными потоками по инвестиционной деятельности Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Анализ бухгалтерского баланса организации

Анализ бухгалтерского баланса организации Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Личный бюджет школьника

Личный бюджет школьника Состояние структуры, проблемы развития и тенденции страхового рынка России

Состояние структуры, проблемы развития и тенденции страхового рынка России