- Налоговая система Республики Беларусь

Содержание

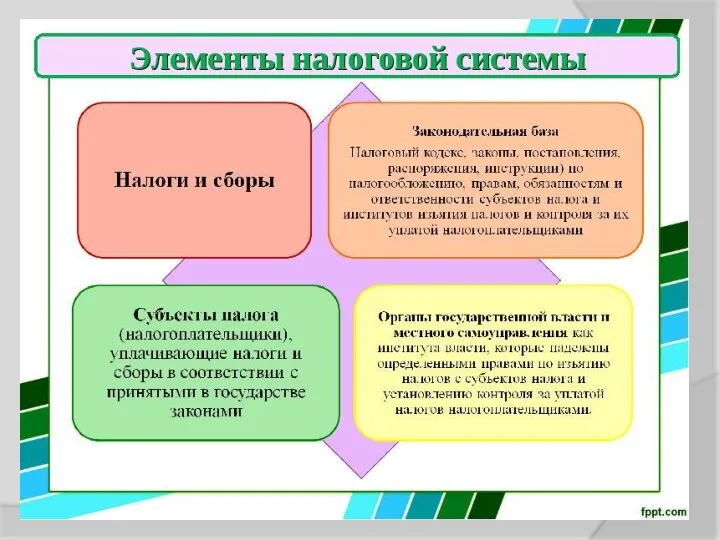

- 3. НАЛОГОВАЯ СИСТЕМА Сущность налогов, их классификация Принципы налогообложения и функции налогов Элементы налога Налоговое законодательство Налоги

- 4. 1. Сущность налогов, их классификация Налог — это обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и

- 5. Классификация налогов 1. По уровню органов управления: Республиканские налоги Местные налоги

- 6. 2. По субъекту налогоплательщика налоги, взимаемые с юридических лиц налоги, взимаемые с физических лиц Ряд налогов

- 7. Классификация налогов 3. По характеру налоговых ставок: пропорциональные – их ставки неизменны и не зависят от

- 8. Классификация налогов 4. По способу изъятия: Прямые налоги Косвенные налоги

- 9. Классификация налогов 5. По источникам уплаты: из выручки от реализации; из себестоимости продукции; за счет финансовых

- 10. Специальные отчисления - приравнены к налогам, имеют строго определенное целевое назначение и формируют внебюджетные фонды. Сборы

- 11. 2. Принципы налогообложения и функции налогов Принципы налогообложения: принцип справедливости принцип определенности принцип равного налогового бремени

- 12. Функции налога: Фискальная Регулирующая Стимулирующая Перераспределительная Контрольная Социальная

- 13. 3. Элементы налога плательщики налога, объект налога (объект обложения), налоговая база, налоговые ставки, налоговые льготы, источник

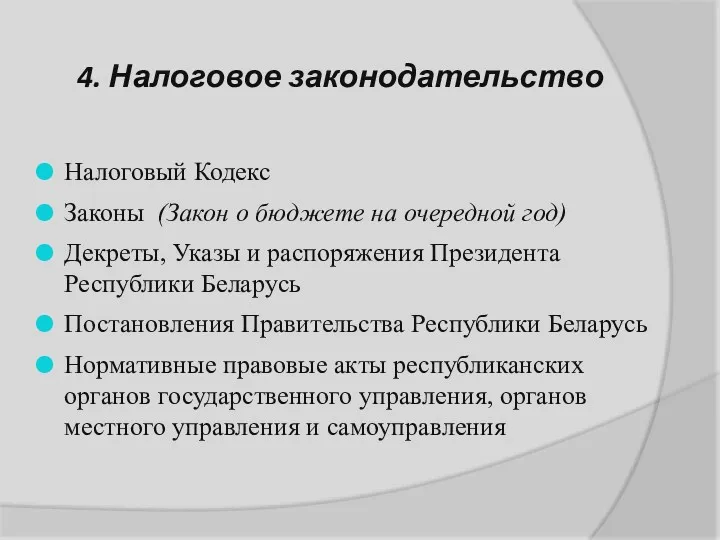

- 14. 4. Налоговое законодательство Налоговый Кодекс Законы (Закон о бюджете на очередной год) Декреты, Указы и распоряжения

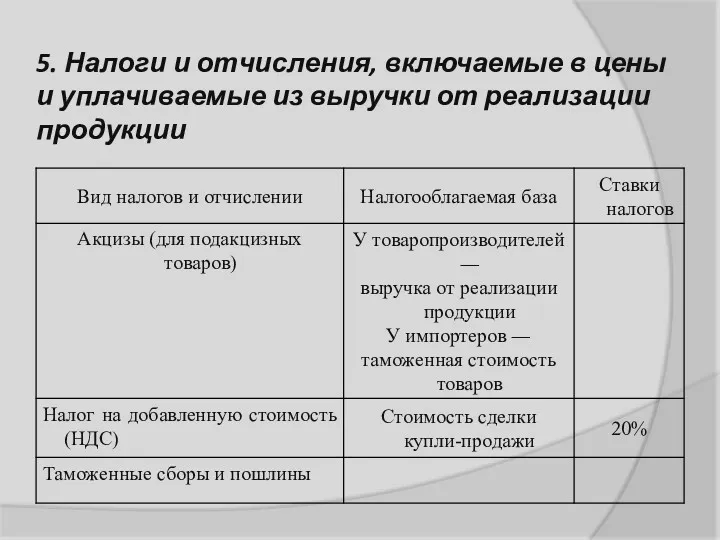

- 15. 5. Налоги и отчисления, включаемые в цены и уплачиваемые из выручки от реализации продукции

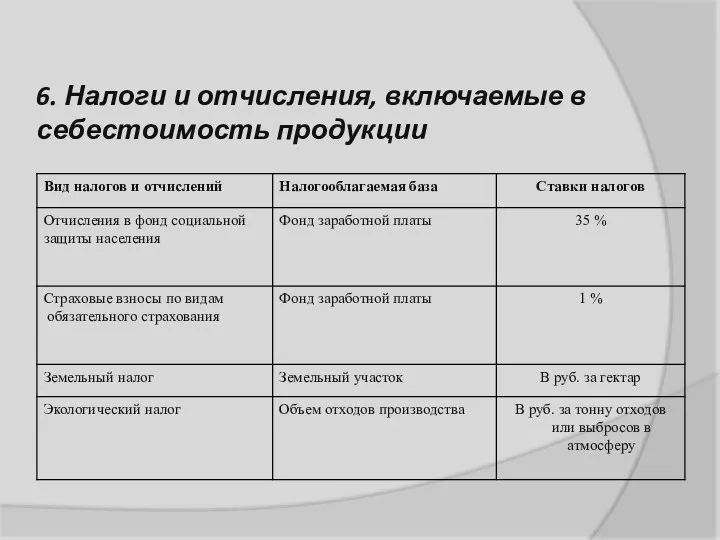

- 16. 6. Налоги и отчисления, включаемые в себестоимость продукции

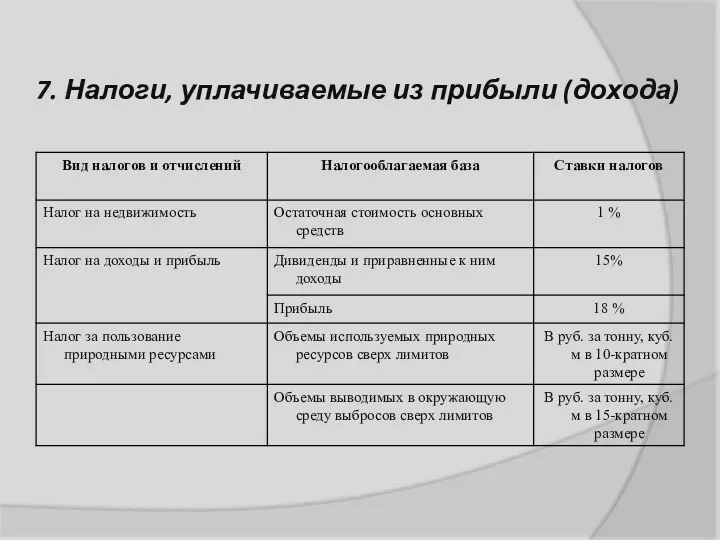

- 17. 7. Налоги, уплачиваемые из прибыли (дохода)

- 18. Структура бюджетной системы РБ

- 19. Структура доходов консолидированного бюджета 2017 года

- 22. Структура консолидированного бюджета по уровням бюджетной системы

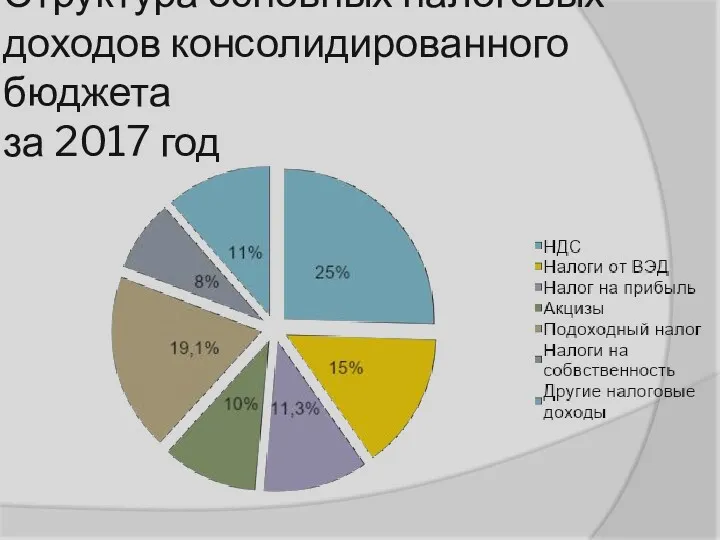

- 24. Структура основных налоговых доходов консолидированного бюджета за 2017 год

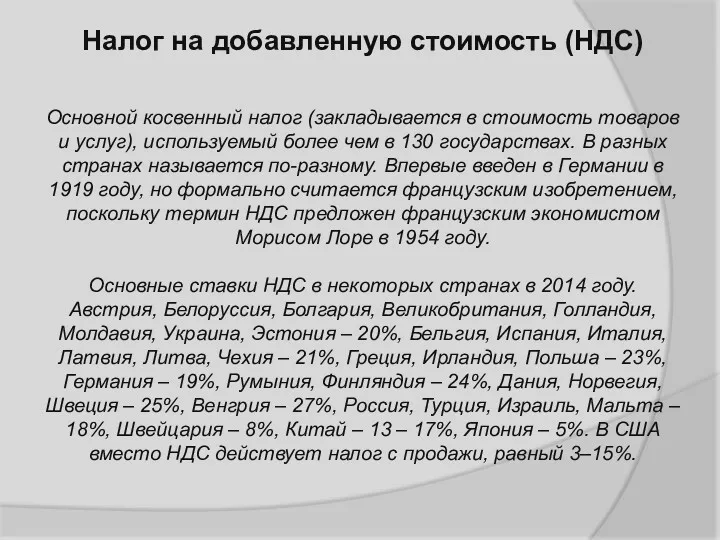

- 27. Налог на добавленную стоимость

- 28. Налог на добавленную стоимость (НДС) Основной косвенный налог (закладывается в стоимость товаров и услуг), используемый более

- 29. Подоходный налог Необлагаемый минимум: 2 285 000 Бруб

- 30. Ставки подоходного налога в штатах США

- 31. Налоги от ВЭД Сезонные пошлины (не более 6 мес.) Специальные пошлины Антидемпинговые пошлины Компенсационные пошлины Льготные

- 32. Распределение ввозных таможенных пошлин *http://www.tsouz.ru/db/ettr/ettwto/Pages/default.aspx

- 33. Акцизы Плательщики: Организации/ индивидуальные предприниматели / физические лица При ввозе При реализации При производстве Налоговый период:

- 35. Сферы применения- деятельность субъектов малого предпринимательства, за последние 9 месяцев года, предыдущего года: В среднем не

- 36. Заменяет уплату налогов, сборов, арендной платы за земельные участки, находящиеся в государственной собственности, кроме: Упрощенная система

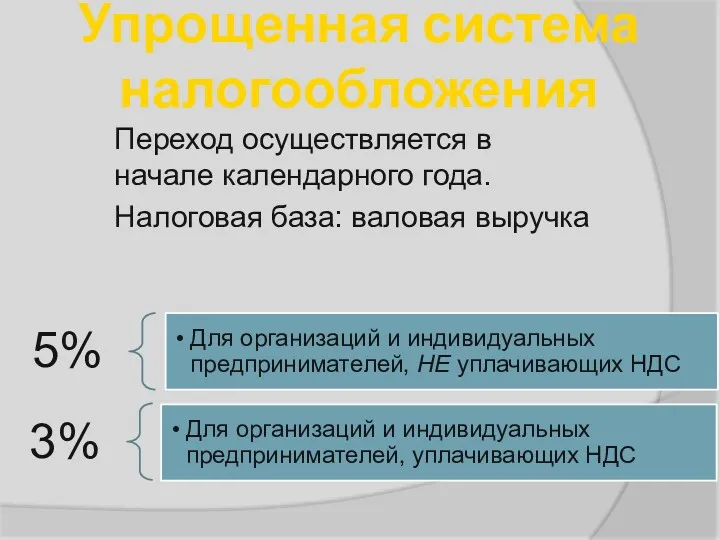

- 37. Упрощенная система налогообложения Переход осуществляется в начале календарного года. Налоговая база: валовая выручка

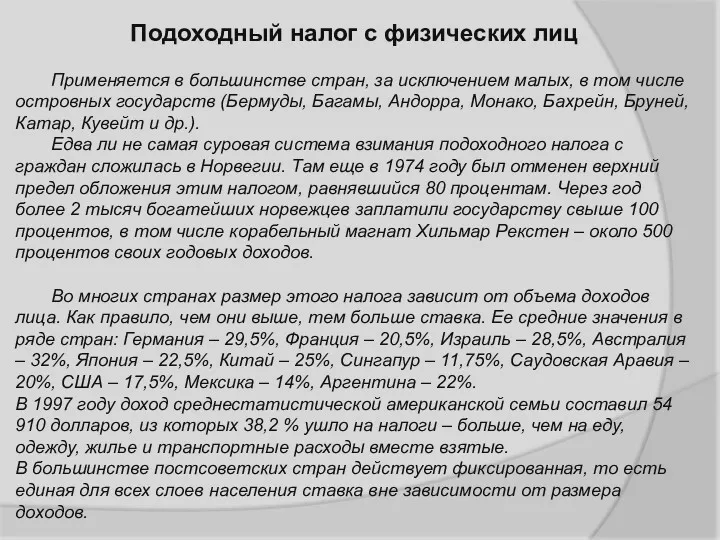

- 38. Подоходный налог с физических лиц Применяется в большинстве стран, за исключением малых, в том числе островных

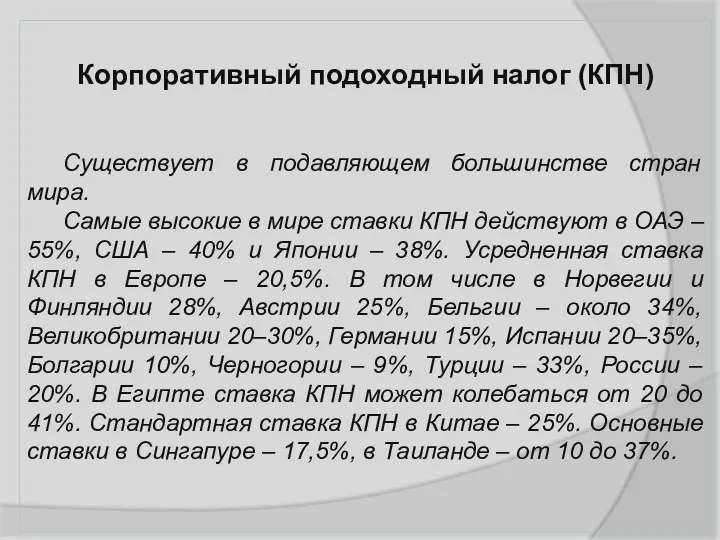

- 39. Корпоративный подоходный налог (КПН) Существует в подавляющем большинстве стран мира. Самые высокие в мире ставки КПН

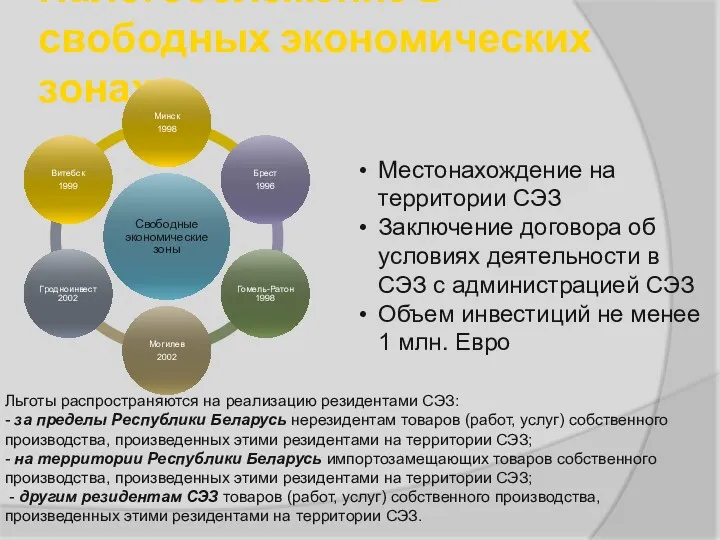

- 40. Налогообложение в свободных экономических зонах Местонахождение на территории СЭЗ Заключение договора об условиях деятельности в СЭЗ

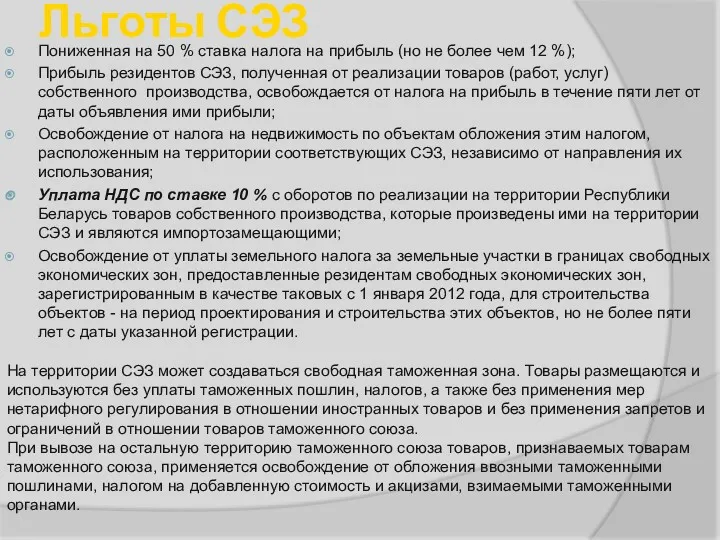

- 41. Льготы СЭЗ Пониженная на 50 % ставка налога на прибыль (но не более чем 12 %);

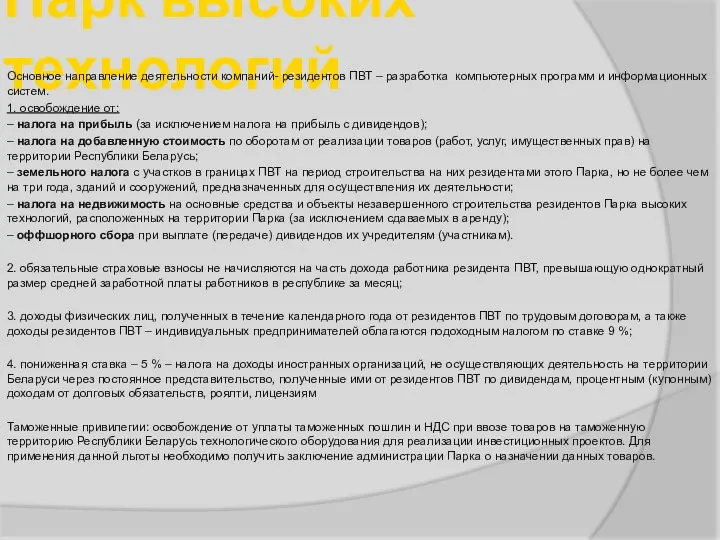

- 42. Парк высоких технологий Основное направление деятельности компаний- резидентов ПВТ – разработка компьютерных программ и информационных систем.

- 43. Американскому врачу и литератору XIX века Оливеру Холмсу, послужившему прототипом всемирно известного сыщика Шерлока Холмса, принадлежит

- 44. Грамотно построенная налоговая система является залогом экономического успеха любой страны. В мировой и отечественной практике экономического

- 45. Таблица 1 – Реальная налоговая нагрузка на национальную экономику Республики Беларусь в 2008-2014 гг.

- 46. Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь

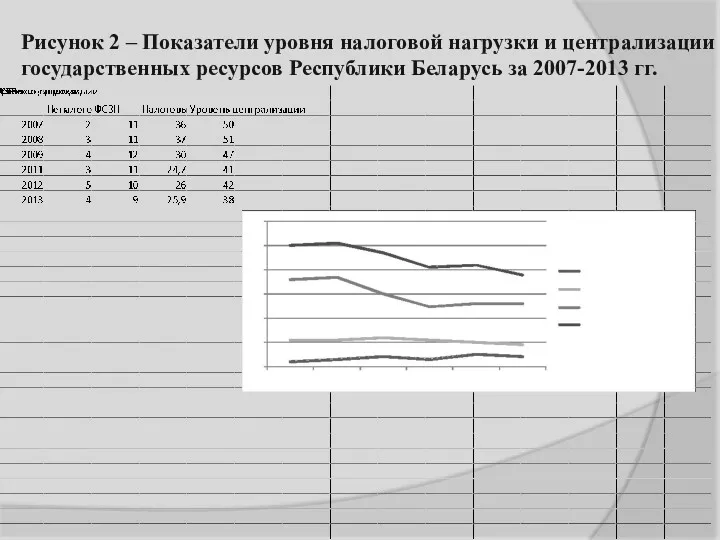

- 47. Рисунок 2 – Показатели уровня налоговой нагрузки и централизации государственных ресурсов Республики Беларусь за 2007-2013 гг.

- 48. Таблица 2 – Динамика общих налоговых поступлений в зарубежных странах и Республике Беларусь за 1995 –

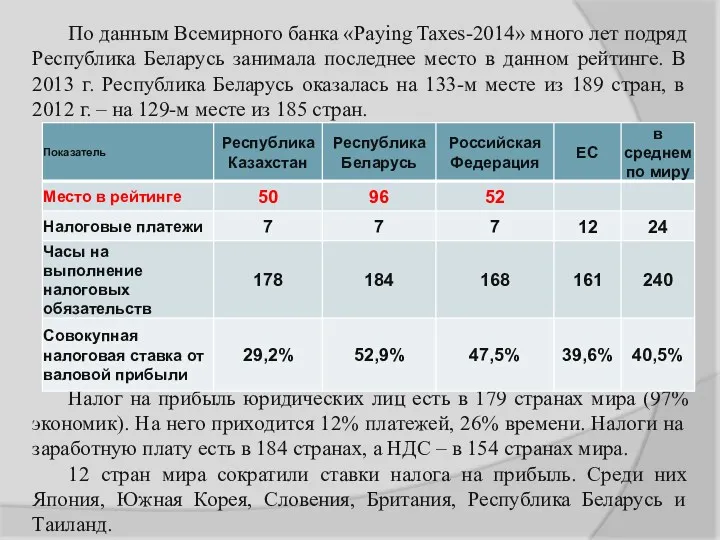

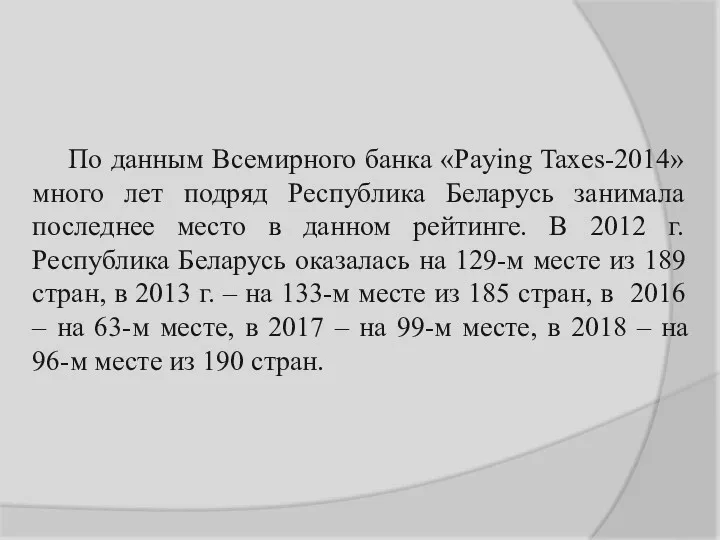

- 49. По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь занимала последнее место в данном

- 50. По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь занимала последнее место в данном

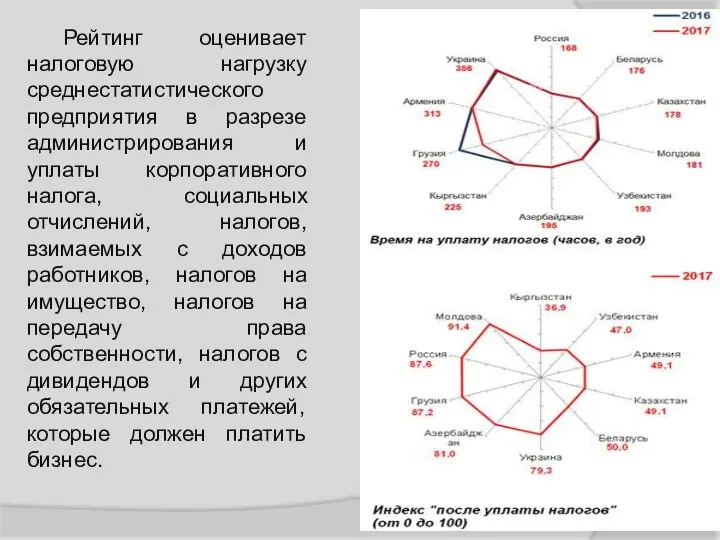

- 51. Рейтинг оценивает налоговую нагрузку среднестатистического предприятия в разрезе администрирования и уплаты корпоративного налога, социальных отчислений, налогов,

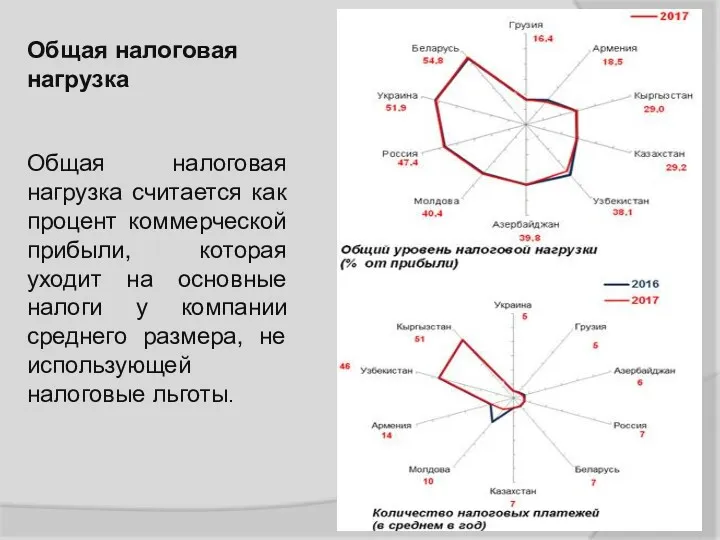

- 52. Общая налоговая нагрузка Общая налоговая нагрузка считается как процент коммерческой прибыли, которая уходит на основные налоги

- 53. Общая налоговая нагрузка

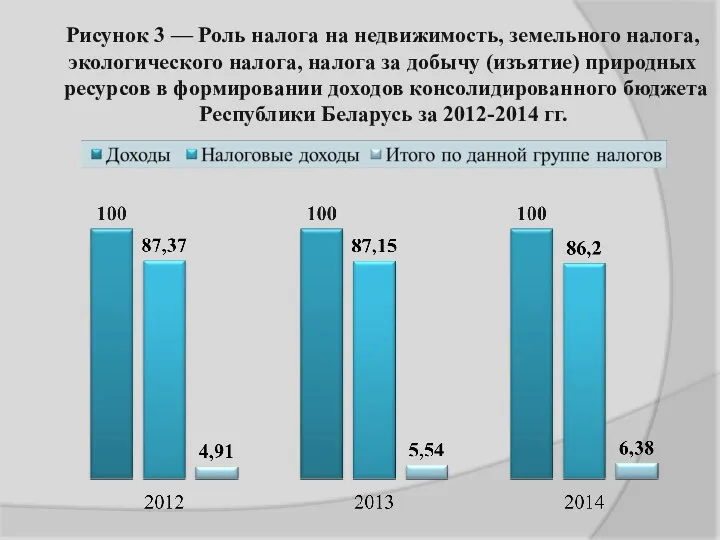

- 54. Рисунок 3 — Роль налога на недвижимость, земельного налога, экологического налога, налога за добычу (изъятие) природных

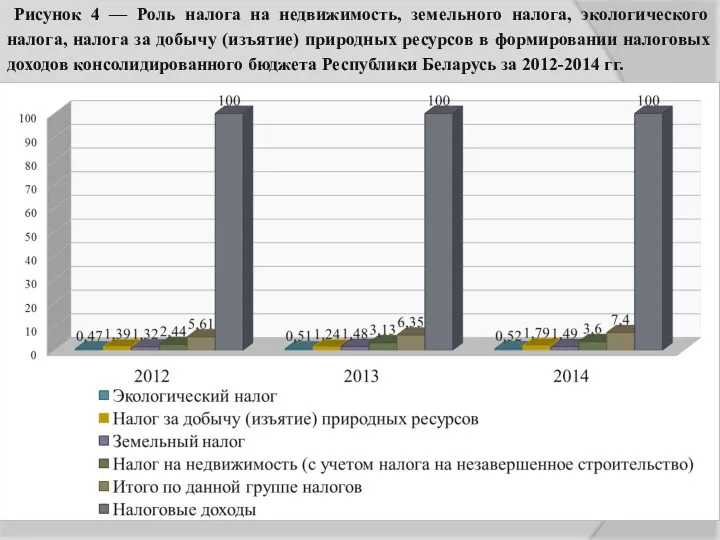

- 55. Рисунок 4 — Роль налога на недвижимость, земельного налога, экологического налога, налога за добычу (изъятие) природных

- 56. Рисунок 6 — Роль налога на недвижимость в формировании доходов консолидированного бюджета Республики Беларусь за 2012-2014

- 57. Таблица 3 — Удельный вес налога на недвижимость в ВВП Республики Беларусь в 2006-2014 годах

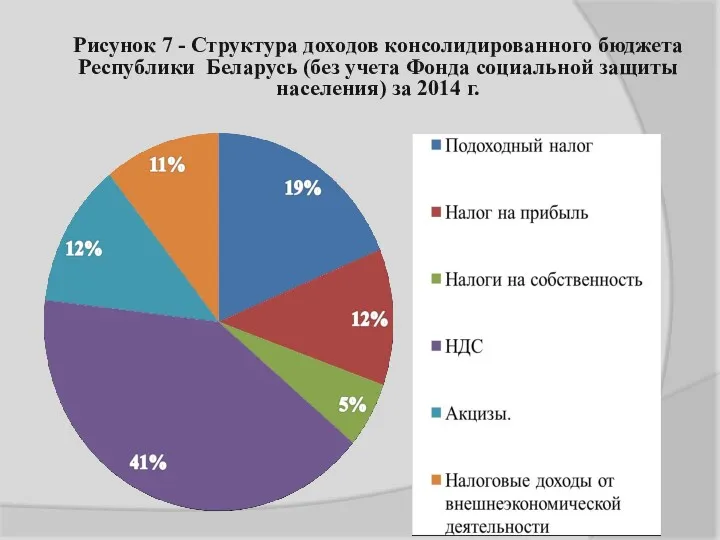

- 58. Рисунок 7 - Структура доходов консолидированного бюджета Республики Беларусь (без учета Фонда социальной защиты населения) за

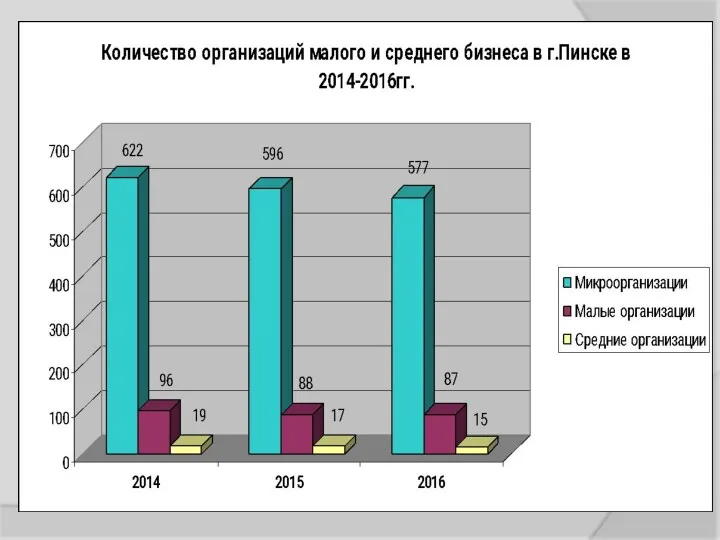

- 59. Доля малого и среднего бизнеса в ВВП и занятости в развитых странах

- 65. Скачать презентацию

НАЛОГОВАЯ СИСТЕМА

Сущность налогов, их классификация

Принципы налогообложения и функции налогов

Элементы

НАЛОГОВАЯ СИСТЕМА

Сущность налогов, их классификация

Принципы налогообложения и функции налогов

Элементы

1. Сущность налогов, их классификация

Налог — это обязательный индивидуальный безвозмездный платеж,

1. Сущность налогов, их классификация

Налог — это обязательный индивидуальный безвозмездный платеж,

Классификация налогов

1. По уровню органов управления:

Республиканские налоги

Местные налоги

Классификация налогов

1. По уровню органов управления:

Республиканские налоги

Местные налоги

2. По субъекту налогоплательщика

налоги, взимаемые с юридических лиц

налоги, взимаемые с

2. По субъекту налогоплательщика

налоги, взимаемые с юридических лиц

налоги, взимаемые с

Классификация налогов

3. По характеру налоговых ставок:

пропорциональные – их ставки неизменны и

Классификация налогов

3. По характеру налоговых ставок:

пропорциональные – их ставки неизменны и

Классификация налогов

4. По способу изъятия:

Прямые налоги

Косвенные налоги

Классификация налогов

4. По способу изъятия:

Прямые налоги

Косвенные налоги

Классификация налогов

5. По источникам уплаты:

из выручки от реализации;

из себестоимости продукции;

за счет

Классификация налогов

5. По источникам уплаты:

из выручки от реализации;

из себестоимости продукции;

за счет

Специальные отчисления

- приравнены к налогам, имеют строго определенное целевое назначение и

Специальные отчисления

- приравнены к налогам, имеют строго определенное целевое назначение и

2. Принципы налогообложения и функции налогов

Принципы налогообложения:

принцип справедливости

принцип определенности

принцип равного налогового

2. Принципы налогообложения и функции налогов

Принципы налогообложения:

принцип справедливости

принцип определенности

принцип равного налогового

Функции налога:

Фискальная

Регулирующая

Стимулирующая

Перераспределительная

Контрольная

Социальная

Функции налога:

Фискальная

Регулирующая

Стимулирующая

Перераспределительная

Контрольная

Социальная

3. Элементы налога

плательщики налога,

объект налога (объект обложения),

налоговая база,

налоговые ставки,

налоговые льготы,

источник уплаты

3. Элементы налога

плательщики налога,

объект налога (объект обложения),

налоговая база,

налоговые ставки,

налоговые льготы,

источник уплаты

4. Налоговое законодательство

Налоговый Кодекс

Законы (Закон о бюджете на очередной год)

4. Налоговое законодательство

Налоговый Кодекс

Законы (Закон о бюджете на очередной год)

5. Налоги и отчисления, включаемые в цены и уплачиваемые из выручки

5. Налоги и отчисления, включаемые в цены и уплачиваемые из выручки

6. Налоги и отчисления, включаемые в себестоимость продукции

6. Налоги и отчисления, включаемые в себестоимость продукции

7. Налоги, уплачиваемые из прибыли (дохода)

7. Налоги, уплачиваемые из прибыли (дохода)

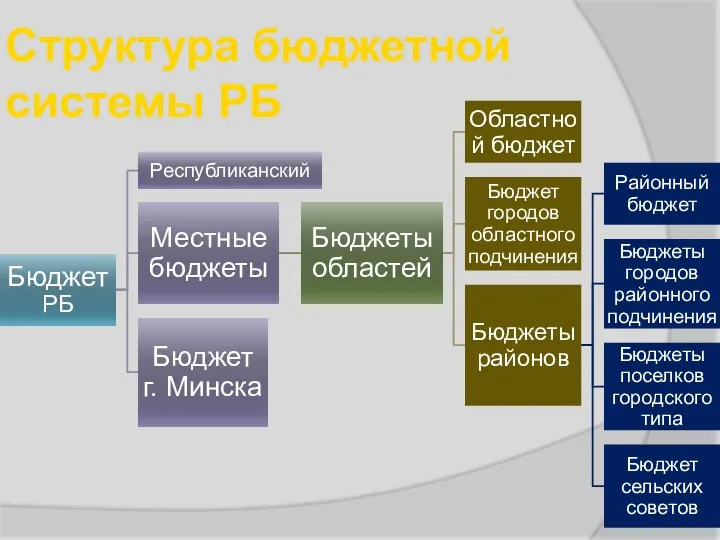

Структура бюджетной системы РБ

Структура бюджетной системы РБ

Структура доходов консолидированного бюджета

2017 года

Структура доходов консолидированного бюджета

2017 года

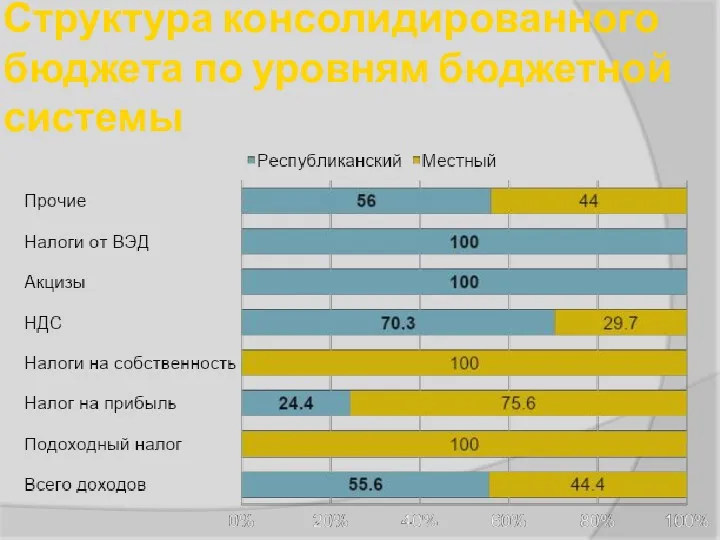

Структура консолидированного бюджета по уровням бюджетной системы

Структура консолидированного бюджета по уровням бюджетной системы

Структура основных налоговых доходов консолидированного бюджета

за 2017 год

Структура основных налоговых доходов консолидированного бюджета

за 2017 год

Налог на добавленную стоимость

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС)

Основной косвенный налог (закладывается в стоимость товаров

Налог на добавленную стоимость (НДС)

Основной косвенный налог (закладывается в стоимость товаров

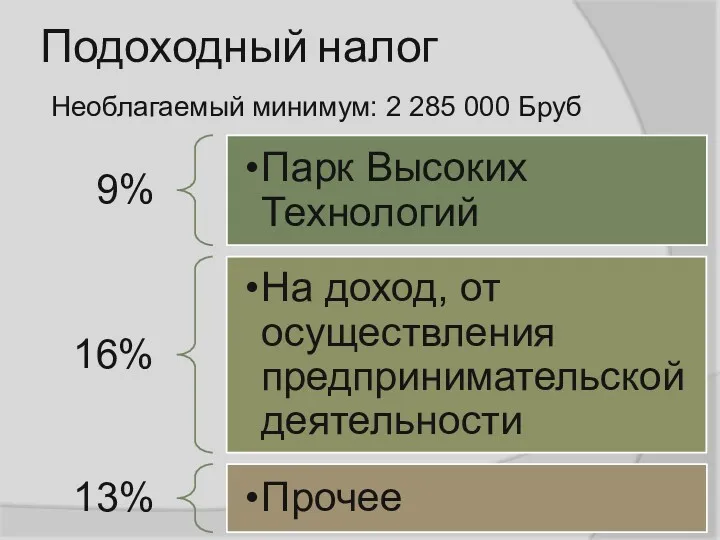

Подоходный налог

Необлагаемый минимум: 2 285 000 Бруб

Подоходный налог

Необлагаемый минимум: 2 285 000 Бруб

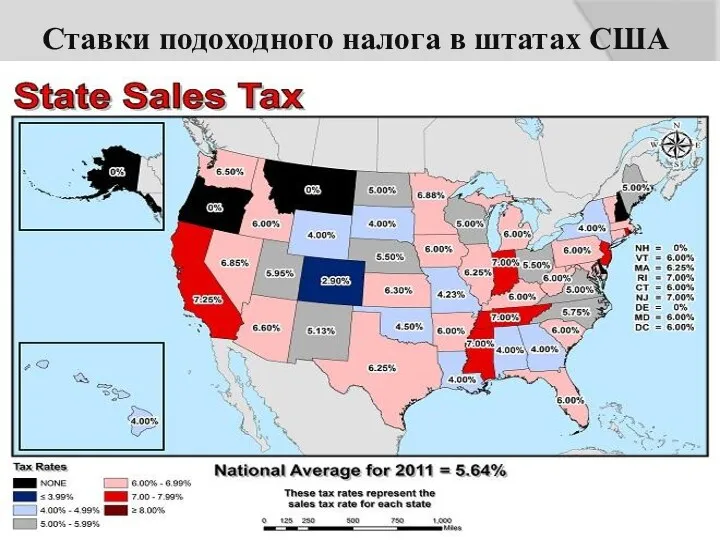

Ставки подоходного налога в штатах США

Ставки подоходного налога в штатах США

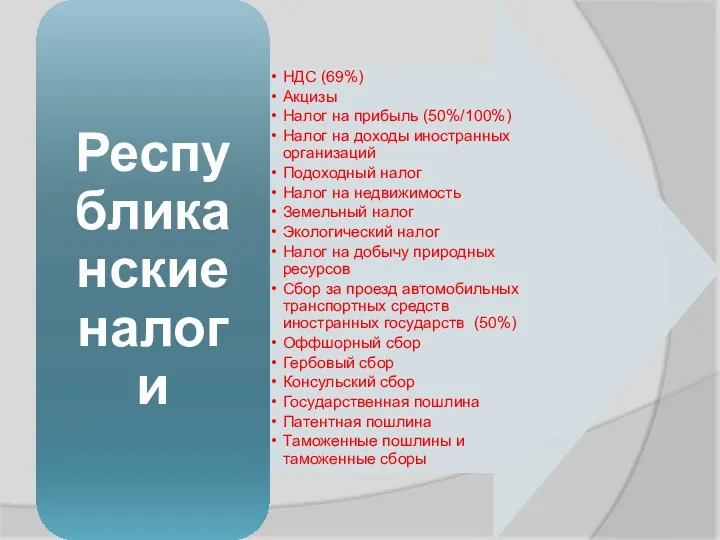

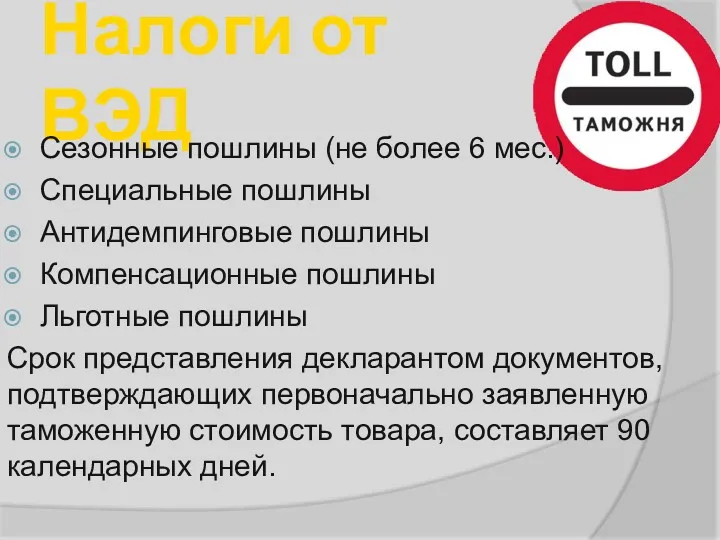

Налоги от ВЭД

Сезонные пошлины (не более 6 мес.)

Специальные пошлины

Антидемпинговые пошлины

Компенсационные пошлины

Льготные

Налоги от ВЭД

Сезонные пошлины (не более 6 мес.)

Специальные пошлины

Антидемпинговые пошлины

Компенсационные пошлины

Льготные

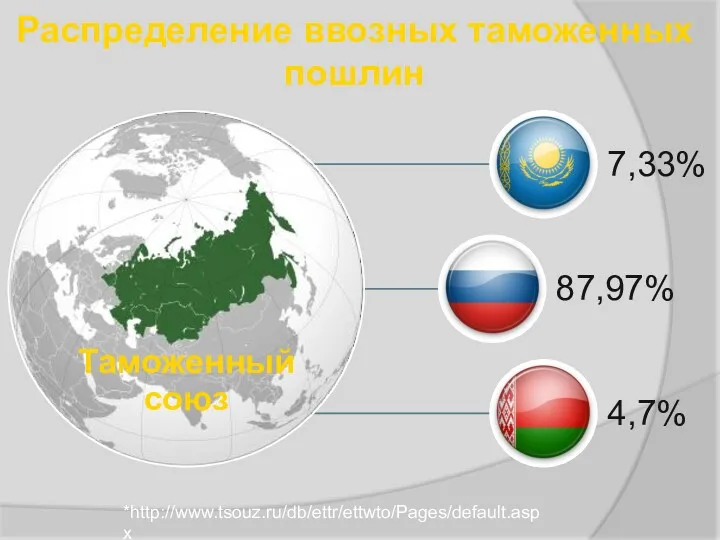

Распределение ввозных таможенных пошлин

*http://www.tsouz.ru/db/ettr/ettwto/Pages/default.aspx

Распределение ввозных таможенных пошлин

*http://www.tsouz.ru/db/ettr/ettwto/Pages/default.aspx

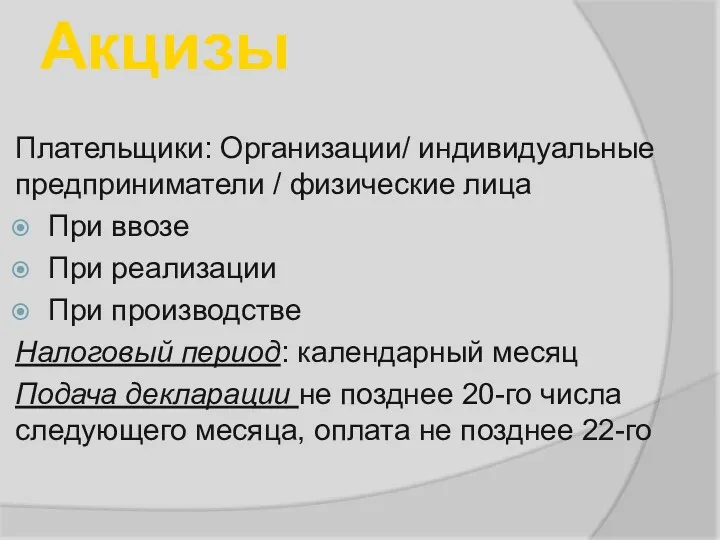

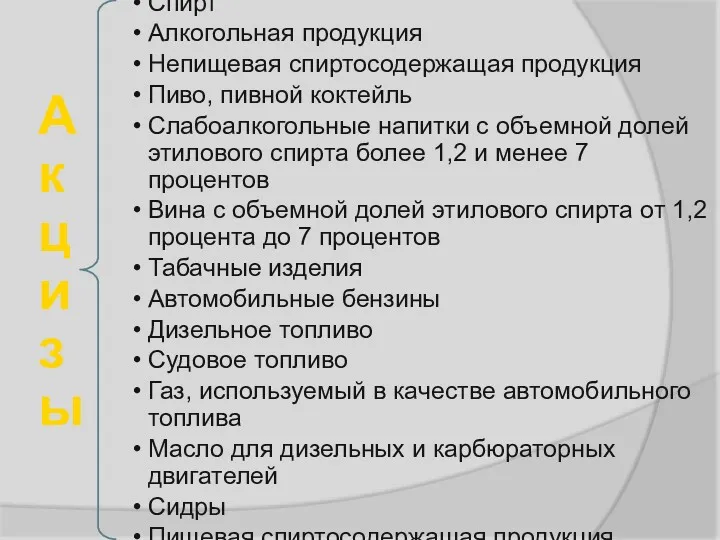

Акцизы

Плательщики: Организации/ индивидуальные предприниматели / физические лица

При ввозе

При реализации

При производстве

Налоговый период:

Акцизы

Плательщики: Организации/ индивидуальные предприниматели / физические лица

При ввозе

При реализации

При производстве

Налоговый период:

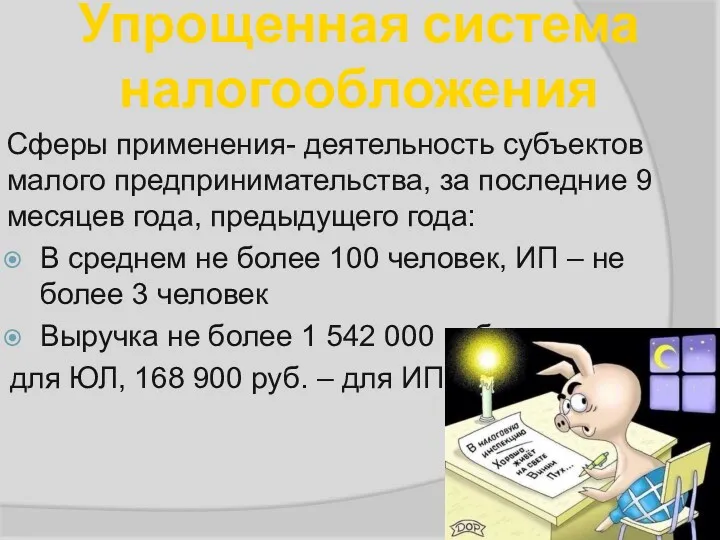

Сферы применения- деятельность субъектов малого предпринимательства, за последние 9 месяцев года,

Сферы применения- деятельность субъектов малого предпринимательства, за последние 9 месяцев года,

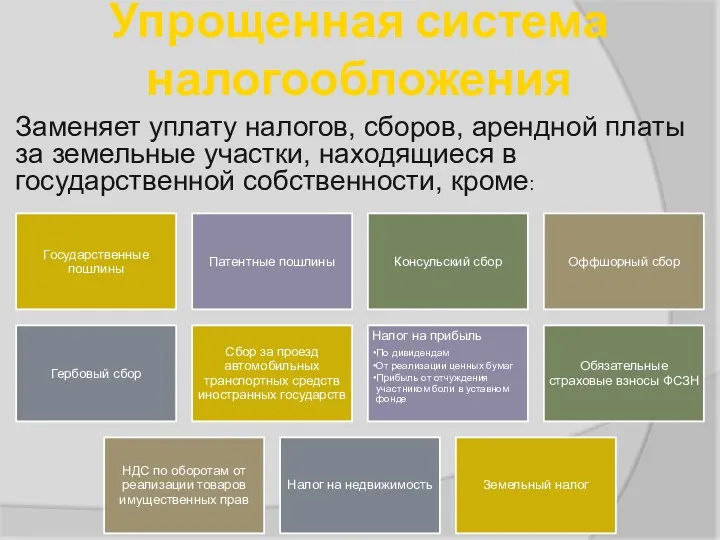

Заменяет уплату налогов, сборов, арендной платы за земельные участки, находящиеся в

Заменяет уплату налогов, сборов, арендной платы за земельные участки, находящиеся в

Упрощенная система налогообложения

Переход осуществляется в начале календарного года.

Налоговая база: валовая

Упрощенная система налогообложения

Переход осуществляется в начале календарного года.

Налоговая база: валовая

Подоходный налог с физических лиц

Применяется в большинстве стран, за исключением малых,

Подоходный налог с физических лиц

Применяется в большинстве стран, за исключением малых,

Корпоративный подоходный налог (КПН)

Существует в подавляющем большинстве стран мира.

Самые высокие

Существует в подавляющем большинстве стран мира.

Самые высокие

Налогообложение в свободных экономических зонах

Местонахождение на территории СЭЗ

Заключение договора об условиях

Налогообложение в свободных экономических зонах

Местонахождение на территории СЭЗ

Заключение договора об условиях

Льготы СЭЗ

Пониженная на 50 % ставка налога на прибыль (но не

Льготы СЭЗ

Пониженная на 50 % ставка налога на прибыль (но не

Парк высоких технологий

Основное направление деятельности компаний- резидентов ПВТ – разработка компьютерных

Парк высоких технологий

Основное направление деятельности компаний- резидентов ПВТ – разработка компьютерных

Американскому врачу и литератору XIX века Оливеру Холмсу, послужившему прототипом всемирно

Американскому врачу и литератору XIX века Оливеру Холмсу, послужившему прототипом всемирно

Грамотно построенная налоговая система является залогом экономического успеха любой страны.

В мировой

Грамотно построенная налоговая система является залогом экономического успеха любой страны.

В мировой

Таблица 1 – Реальная налоговая нагрузка на национальную

экономику Республики Беларусь

Таблица 1 – Реальная налоговая нагрузка на национальную

экономику Республики Беларусь

Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь

Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь

Рисунок 2 – Показатели уровня налоговой нагрузки и централизации

государственных ресурсов

Рисунок 2 – Показатели уровня налоговой нагрузки и централизации

государственных ресурсов

Таблица 2 – Динамика общих налоговых поступлений в зарубежных

странах и

Таблица 2 – Динамика общих налоговых поступлений в зарубежных

странах и

По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь

По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь

По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь

Рейтинг оценивает налоговую нагрузку среднестатистического предприятия в разрезе администрирования и уплаты

Рейтинг оценивает налоговую нагрузку среднестатистического предприятия в разрезе администрирования и уплаты

Общая налоговая нагрузка

Общая налоговая нагрузка считается как процент коммерческой прибыли, которая

Общая налоговая нагрузка

Общая налоговая нагрузка считается как процент коммерческой прибыли, которая

Общая налоговая нагрузка

Общая налоговая нагрузка

Рисунок 3 — Роль налога на недвижимость, земельного налога,

экологического налога,

Рисунок 3 — Роль налога на недвижимость, земельного налога,

экологического налога,

Рисунок 4 — Роль налога на недвижимость, земельного налога, экологического

Рисунок 4 — Роль налога на недвижимость, земельного налога, экологического

Рисунок 6 — Роль налога на недвижимость в формировании доходов консолидированного

Рисунок 6 — Роль налога на недвижимость в формировании доходов консолидированного

Таблица 3 — Удельный вес налога на недвижимость в ВВП

Республики

Таблица 3 — Удельный вес налога на недвижимость в ВВП

Республики

Рисунок 7 - Структура доходов консолидированного бюджета Республики Беларусь (без учета

Рисунок 7 - Структура доходов консолидированного бюджета Республики Беларусь (без учета

Доля малого и среднего бизнеса в ВВП и занятости в развитых странах

Доля малого и среднего бизнеса в ВВП и занятости в развитых странах

Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него

Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция

Денежно-кредитная политика Банка России. Ключевая ставка. Инфляция Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал

Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Государственные и муниципальные финансы

Государственные и муниципальные финансы Семейный бюджет. Тест

Семейный бюджет. Тест Ипотечное кредитование для физических лиц

Ипотечное кредитование для физических лиц Бедность & Богатство

Бедность & Богатство Социальная ипотека

Социальная ипотека Банки, их виды и причины появления

Банки, их виды и причины появления Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Хеджирование финансового риска с помощью производных инструментов

Хеджирование финансового риска с помощью производных инструментов Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Учет финансовых вложений

Учет финансовых вложений Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК

Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК Банковские карты World MasterCard Black Edition

Банковские карты World MasterCard Black Edition Финансовая система страны

Финансовая система страны Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2)

Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2) Оплата труда

Оплата труда Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia География на купюрах

География на купюрах