- Бюджет жүйесі және құрылымы

Содержание

- 2. Бюджет дегеніміз – заңмен немесе жергілікті өкілді органның шешімімен бекітілетін, мемлекеттің өз міндеттерін қамтамасыз етуіне арналған,

- 3. Жалпы алғанда бюджет – тиісті мемлекеттік құрылымның міндеттері мен функцияларын іске асыруды қаржылық қамтамасыз етуге арналған

- 4. Бюджет құрылымы бұл бюджеттің әр түрлерінің құрамдас бөлігінің өзара әрекетінің және мемлекеттің бюджет жүйесінің ұйымдастырушылық құрылымын

- 5. Бюджет жүйесі деп мемлекетіміздегі бюджеттердің, оларды қалыптастыру, бөлу және пайдалануды ұйымдастыру әдістерінің, бюджеттерді әзірлеу қарау бекіту

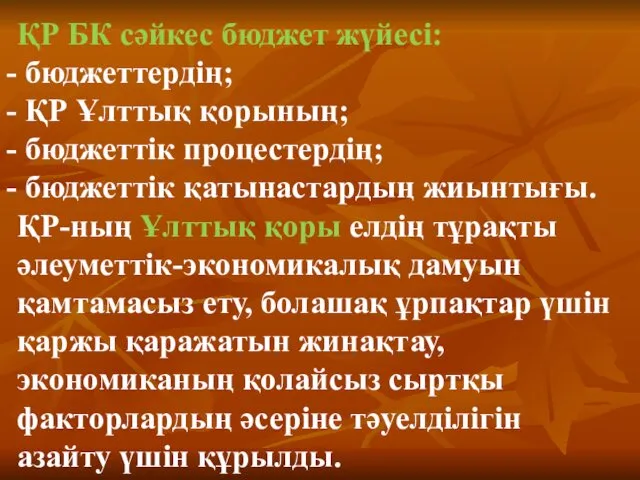

- 6. ҚР БК сәйкес бюджет жүйесі: бюджеттердің; ҚР Ұлттық қорының; бюджеттік процестердің; бюджеттік қатынастардың жиынтығы. ҚР-ның Ұлттық

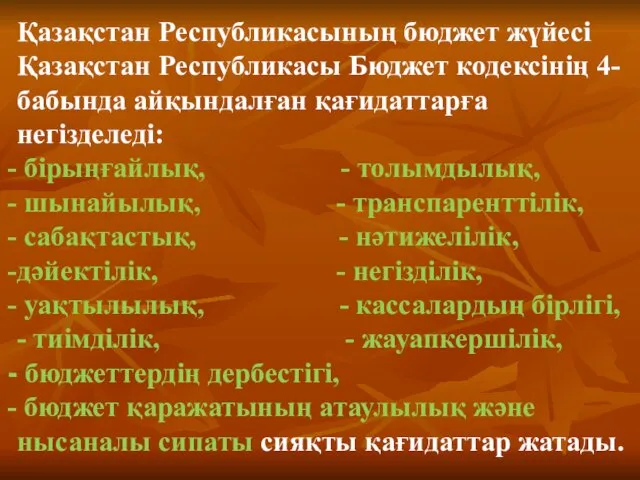

- 7. Қазақстан Республикасының бюджет жүйесі Қазақстан Республикасы Бюджет кодексінің 4-бабында айқындалған қағидаттарға негізделеді: бірыңғайлық, - толымдылық, шынайылық,

- 8. Қазақстан Республикасының бюджет жүйесі ҚР- ның Ұлттық қоры ҚР- ның мемлекеттік бюджеті Төтенше мемлекеттік бюджет (ерекше)

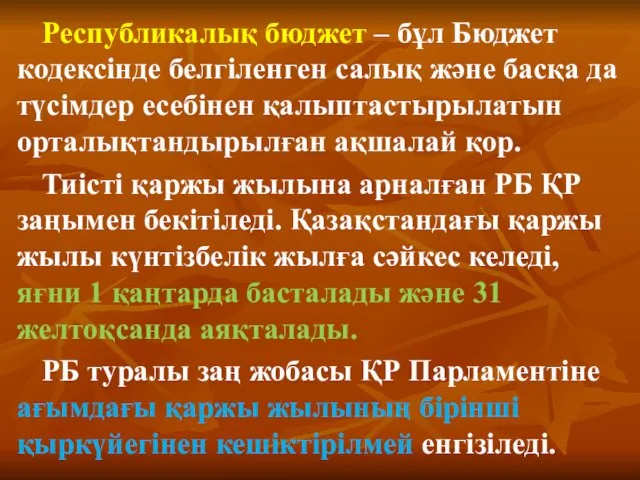

- 9. Республикалық бюджет – бұл Бюджет кодексінде белгіленген салық және басқа да түсімдер есебінен қалыптастырылатын орталықтандырылған ақшалай

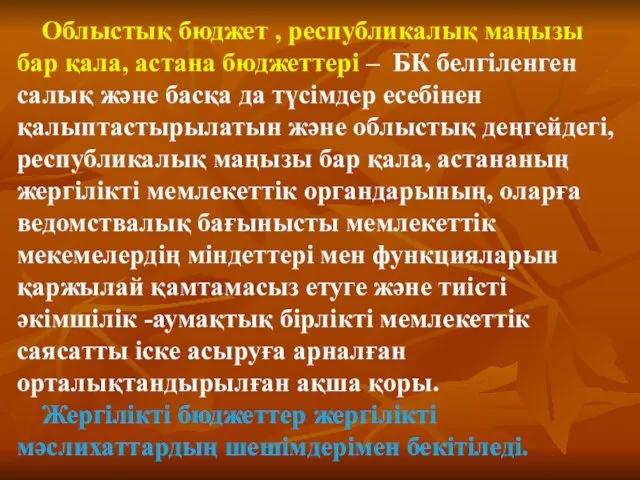

- 10. Облыстық бюджет , республикалық маңызы бар қала, астана бюджеттері – БК белгіленген салық және басқа да

- 11. Ерекше жағдайларда төтенше мемелекеттік бюджет әрекет етеді – ҚР –да төтенше немесе әскери жағдай болған кезде

- 12. Бюджет құрылымы Азаматтар мен ұйымдардан алынатын салықтар, мемлекеттік меншікті жалға беруден немесе оларды сатудан түскен кірістер,

- 13. 3) Таза бюджеттік кредиттеу: - бюджеттік кредиттер; - бюджеттік кредиттерді өтеу. 4) Қаржы активтерімен операциялар бойынша

- 14. Қазақстан Республикасының Бюджет кодексіне сәйкес республикалық бюджетке түсетін түсімдер мыналарды қамтиды: - республикалық бюджеттің кірістері; -

- 15. Республикалық бюджеттің кірістері салықтардан (корпоративтік табыс салығы, қосылған құн салығы және т.б.), алымдардан (автокөлік құралдарының ҚР

- 16. Республикалық бюджеттің салықтық емес түсімдері мыналар б.т: республикалық меншіктен түсетін кірістер, мүлікті заңдастырғандық үшін алым, республикалық

- 17. Республикалық бюджеттің шығыстары: - әлеуметтік сала (білім беру, денсаулық сақтау, әлеуметтік көмек және әлеуметтік қамтамасыз ету);

- 18. Республикалық бюджеттен сондай-ақ: - кадрларды қайта даярлау мен қызметкерлердің біліктілігін арттыруды қоса алғанда, орталық мемлекеттік органдар

- 19. Мемлекеттік бюджет: 1. Мемлекеттің тиісті жылға арналған ең маңызды мақсаттарын айқындайды. Бұл өте маңызды функция, өйткені

- 20. Жергілікті бюджеттер Жергілікті бюджеттердің рөлі, олардың құрамы мен құрылымы жергілікті мемлекеттік органдарға жүктелген функциялар мен міндеттердің

- 21. Жергілікті бюджеттердің жай-күйі әр түрлі факторларға тәуелді болады. Оларға мыналар жатады: - елдің жалпы экономикалық жағдайы;

- 22. Мемлекеттің бюджет қызметі әртүрлі әдістермен іске асырады: а) Бюджетті қалыптастыру әдістері: 1. Салықтарды белгілеу (алым, баж,

- 23. б) Бюджет бөлу әдістері: 1. Бюджеттік мемлекеттік қаржылық кәсіпорындарды қаржыландыру; 2. Мем. мекемелерді бюджеттік қарж-у (сметалық);

- 24. в) Бюджетті пайдалануды ұйымдастыру әдістері: 1. Бюджетті орындау тәртібін анықтау. 2. Бюджет ресурстарын бөлуге нормативтерді анықтау.

- 25. БЮДЖЕТАРАЛЫҚ ҚАТЫНАСТАР Бюджет процесiнде республикалық, облыстық бюджеттер, республикалық маңызы бар қаланың, астананың, аудандардың (облыстық маңызы бар

- 26. Әкімшілік-аумақтық бірліктің саяси, экономикалық және әлеуметтік тұрақтылығына, адамдардың өмірі мен денсаулығына қауіп төндіретін табиғи және техногендік

- 27. Бюджет Кодексінде көзделген жағдайларды қоспағанда, ҚР Үкiметiнің және орталық мемлекеттiк органдардың, облыстардың жергiлiктi атқарушы органдарының, тиiсiнше

- 28. Бюджетаралық қатынастар: 1) республикалық және облыстық бюджеттердің, республикалық маңызы бар қала, астана бюджеттерiнiң арасында: - трансферттермен;

- 29. Бюджет деңгейлері арасындағы трансферттер жалпы сипаттағы, ағымдағы нысаналы, дамудың нысаналы трансферттеріне бөлiнедi. Бюджет субвенциялары мен бюджеттiк

- 30. Жалпы сипаттағы трансферттердiң көлемi: ҚР-ның заңымен - республикалық бюджет пен облыстық, республикалық маңызы бар қала, астана

- 31. Жалпы сипаттағы трансферттерді есептеу кезінде ескерілмейтін ағымдағы жекелеген бюджеттік бағдарламаларды немесе бюджеттік даму бағдарламаларын іске асыру

- 32. Жалпы сипаттағы трансферттердің есеп-қисабы кезінде ескерілмейтін, ағымдағы жекелеген бюджеттік бағдарламаларды іске асыру үшін республикалық немесе жергілікті

- 33. Республикалық немесе жергілікті бюджеттерде бекітілген сомалар шегінде: 1) ҚР стратегиялық және бағдарламалық құжаттары негізінде жергілікті атқарушы

- 34. Жоғары тұрған бюджеттен төмен тұрған бюджетке берілетін нысаналы трансферттер бойынша нәтижелер туралы келісім жоғары тұрған бюджеттің

- 36. Скачать презентацию

Бюджет дегеніміз – заңмен немесе жергілікті өкілді органның шешімімен бекітілетін,

Бюджет дегеніміз – заңмен немесе жергілікті өкілді органның шешімімен бекітілетін,

Жалпы алғанда бюджет – тиісті мемлекеттік құрылымның міндеттері мен функцияларын іске

Жалпы алғанда бюджет – тиісті мемлекеттік құрылымның міндеттері мен функцияларын іске

Бюджет құрылымы бұл бюджеттің әр түрлерінің құрамдас бөлігінің өзара әрекетінің және

Бюджет құрылымы бұл бюджеттің әр түрлерінің құрамдас бөлігінің өзара әрекетінің және

Бюджет жүйесі деп мемлекетіміздегі бюджеттердің, оларды қалыптастыру, бөлу және пайдалануды ұйымдастыру

Бюджет жүйесі деп мемлекетіміздегі бюджеттердің, оларды қалыптастыру, бөлу және пайдалануды ұйымдастыру

ҚР БК сәйкес бюджет жүйесі:

бюджеттердің;

ҚР Ұлттық қорының;

бюджеттік процестердің;

ҚР БК сәйкес бюджет жүйесі:

бюджеттердің;

ҚР Ұлттық қорының;

бюджеттік процестердің;

Қазақстан Республикасының бюджет жүйесі Қазақстан Республикасы Бюджет кодексінің 4-бабында айқындалған қағидаттарға

Қазақстан Республикасының бюджет жүйесі Қазақстан Республикасы Бюджет кодексінің 4-бабында айқындалған қағидаттарға

Қазақстан Республикасының бюджет жүйесі

ҚР- ның Ұлттық қоры

ҚР- ның мемлекеттік бюджеті

Төтенше мемлекеттік

Қазақстан Республикасының бюджет жүйесі

ҚР- ның Ұлттық қоры

ҚР- ның мемлекеттік бюджеті

Төтенше мемлекеттік

Республикалық бюджет – бұл Бюджет кодексінде белгіленген салық және басқа да

Республикалық бюджет – бұл Бюджет кодексінде белгіленген салық және басқа да

Облыстық бюджет , республикалық маңызы бар қала, астана бюджеттері – БК

Облыстық бюджет , республикалық маңызы бар қала, астана бюджеттері – БК

Ерекше жағдайларда төтенше мемелекеттік бюджет әрекет етеді – ҚР –да

Ерекше жағдайларда төтенше мемелекеттік бюджет әрекет етеді – ҚР –да

Бюджет құрылымы

Азаматтар мен ұйымдардан алынатын салықтар, мемлекеттік меншікті жалға беруден немесе

Бюджет құрылымы

Азаматтар мен ұйымдардан алынатын салықтар, мемлекеттік меншікті жалға беруден немесе

3) Таза бюджеттік кредиттеу:

- бюджеттік кредиттер;

- бюджеттік кредиттерді өтеу.

4) Қаржы

3) Таза бюджеттік кредиттеу:

- бюджеттік кредиттер;

- бюджеттік кредиттерді өтеу.

4) Қаржы

Қазақстан Республикасының Бюджет кодексіне сәйкес республикалық бюджетке түсетін түсімдер мыналарды қамтиды:

-

Қазақстан Республикасының Бюджет кодексіне сәйкес республикалық бюджетке түсетін түсімдер мыналарды қамтиды:

-

Республикалық бюджеттің кірістері салықтардан (корпоративтік табыс салығы, қосылған құн салығы және

Республикалық бюджеттің кірістері салықтардан (корпоративтік табыс салығы, қосылған құн салығы және

Республикалық бюджеттің салықтық емес түсімдері мыналар б.т:

республикалық меншіктен түсетін кірістер,

Республикалық бюджеттің салықтық емес түсімдері мыналар б.т:

республикалық меншіктен түсетін кірістер,

Республикалық бюджеттің шығыстары:

- әлеуметтік сала (білім беру, денсаулық сақтау, әлеуметтік көмек

Республикалық бюджеттің шығыстары:

- әлеуметтік сала (білім беру, денсаулық сақтау, әлеуметтік көмек

Республикалық бюджеттен сондай-ақ:

- кадрларды қайта даярлау мен қызметкерлердің біліктілігін арттыруды қоса

Республикалық бюджеттен сондай-ақ:

- кадрларды қайта даярлау мен қызметкерлердің біліктілігін арттыруды қоса

Мемлекеттік бюджет:

1. Мемлекеттің тиісті жылға арналған ең маңызды мақсаттарын айқындайды. Бұл

Мемлекеттік бюджет:

1. Мемлекеттің тиісті жылға арналған ең маңызды мақсаттарын айқындайды. Бұл

Жергілікті бюджеттер

Жергілікті бюджеттердің рөлі, олардың құрамы мен құрылымы жергілікті мемлекеттік

Жергілікті бюджеттер

Жергілікті бюджеттердің рөлі, олардың құрамы мен құрылымы жергілікті мемлекеттік

Жергілікті бюджеттердің жай-күйі әр түрлі факторларға тәуелді болады. Оларға мыналар жатады:

-

Жергілікті бюджеттердің жай-күйі әр түрлі факторларға тәуелді болады. Оларға мыналар жатады:

-

Мемлекеттің бюджет қызметі әртүрлі әдістермен іске асырады:

а) Бюджетті қалыптастыру әдістері:

1. Салықтарды

Мемлекеттің бюджет қызметі әртүрлі әдістермен іске асырады:

а) Бюджетті қалыптастыру әдістері:

1. Салықтарды

б) Бюджет бөлу әдістері:

1. Бюджеттік мемлекеттік қаржылық кәсіпорындарды қаржыландыру;

2.

б) Бюджет бөлу әдістері:

1. Бюджеттік мемлекеттік қаржылық кәсіпорындарды қаржыландыру;

2.

в) Бюджетті пайдалануды ұйымдастыру әдістері:

1. Бюджетті орындау тәртібін анықтау.

2. Бюджет ресурстарын

в) Бюджетті пайдалануды ұйымдастыру әдістері:

1. Бюджетті орындау тәртібін анықтау.

2. Бюджет ресурстарын

БЮДЖЕТАРАЛЫҚ ҚАТЫНАСТАР

Бюджет процесiнде республикалық, облыстық бюджеттер, республикалық маңызы бар қаланың, астананың,

БЮДЖЕТАРАЛЫҚ ҚАТЫНАСТАР

Бюджет процесiнде республикалық, облыстық бюджеттер, республикалық маңызы бар қаланың, астананың,

Әкімшілік-аумақтық бірліктің саяси, экономикалық және әлеуметтік тұрақтылығына, адамдардың өмірі мен денсаулығына

Әкімшілік-аумақтық бірліктің саяси, экономикалық және әлеуметтік тұрақтылығына, адамдардың өмірі мен денсаулығына

Бюджет Кодексінде көзделген жағдайларды қоспағанда, ҚР Үкiметiнің және орталық мемлекеттiк органдардың,

Бюджет Кодексінде көзделген жағдайларды қоспағанда, ҚР Үкiметiнің және орталық мемлекеттiк органдардың,

Бюджетаралық қатынастар:

1) республикалық және облыстық бюджеттердің, республикалық маңызы бар қала, астана

Бюджетаралық қатынастар:

1) республикалық және облыстық бюджеттердің, республикалық маңызы бар қала, астана

Бюджет деңгейлері арасындағы трансферттер жалпы сипаттағы, ағымдағы нысаналы, дамудың нысаналы трансферттеріне

Бюджет деңгейлері арасындағы трансферттер жалпы сипаттағы, ағымдағы нысаналы, дамудың нысаналы трансферттеріне

Жалпы сипаттағы трансферттердiң көлемi:

ҚР-ның заңымен - республикалық бюджет пен облыстық, республикалық

Жалпы сипаттағы трансферттердiң көлемi:

ҚР-ның заңымен - республикалық бюджет пен облыстық, республикалық

Жалпы сипаттағы трансферттерді есептеу кезінде ескерілмейтін ағымдағы жекелеген бюджеттік бағдарламаларды немесе

Жалпы сипаттағы трансферттерді есептеу кезінде ескерілмейтін ағымдағы жекелеген бюджеттік бағдарламаларды немесе

Жалпы сипаттағы трансферттердің есеп-қисабы кезінде ескерілмейтін, ағымдағы жекелеген бюджеттік бағдарламаларды іске

Жалпы сипаттағы трансферттердің есеп-қисабы кезінде ескерілмейтін, ағымдағы жекелеген бюджеттік бағдарламаларды іске

Республикалық немесе жергілікті бюджеттерде бекітілген сомалар шегінде:

1) ҚР стратегиялық және бағдарламалық

Республикалық немесе жергілікті бюджеттерде бекітілген сомалар шегінде:

1) ҚР стратегиялық және бағдарламалық

Жоғары тұрған бюджеттен төмен тұрған бюджетке берілетін нысаналы трансферттер бойынша нәтижелер

Жоғары тұрған бюджеттен төмен тұрған бюджетке берілетін нысаналы трансферттер бойынша нәтижелер

Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Страховая пенсия

Страховая пенсия Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Учет операций на расчетном счете

Учет операций на расчетном счете Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Бухгалтерлік есептің Қазақстандағы даму

Бухгалтерлік есептің Қазақстандағы даму Учетные регистры

Учетные регистры Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Фінансово-кредитні посередники та їх роль у стимулюванні інноваційноінвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційноінвестиційної активності в трансформації економіки Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Налоги и налогообложение в РФ. (Часть 2)

Налоги и налогообложение в РФ. (Часть 2) Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Облік фінансових інвестицій

Облік фінансових інвестицій Пайда мен залал туралы есеп беруді талдау. 4-дәріс

Пайда мен залал туралы есеп беруді талдау. 4-дәріс Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН

Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН Порядок выплат страхового обеспечения из фонда социального страхования Российской Федерации

Порядок выплат страхового обеспечения из фонда социального страхования Российской Федерации Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости

Выпускная квалификационная работа: Анализ и оценка платежеспособности и финансовой устойчивости Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Акция. Дарим 1000 рублей

Акция. Дарим 1000 рублей Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Сводка и группировка данных статистического наблюдения

Сводка и группировка данных статистического наблюдения Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Форфейтинговое финансирование

Форфейтинговое финансирование Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам