- Банк жүйесі;банктердің түрлері,қызметтері және экономикада атқаратын рөлі

Содержание

- 2. Қазақстандағы банк жүйесі Қазақстан Республикасының Орталық банкі еліміз тәуелсіздік алғаннан соң КСРО МемБанкінің Республикалық еңсесінің негізінді1990

- 3. Банк түрлері Банкілік реформа барысында банкілердің құрылымы қайта құрылып қана қойған жоқ,сонымен қатар банк қызметін жүзеге

- 4. Ұлттық банк Ұлттық Банк банктер мен банк операцияларының жекеленген түрлерін жүзеге асыру үшін жағдайлар жасауға мүмкіндік

- 5. Коммерциялық банктер Коммерциялық банктер-жеке клиенттердің (ағымдағы есепті жүргізу,коммерциялық несиелерді ұсыну және т.б ) салымдары түрінде тартылған

- 6. Банктің орындайтын операциялары Активті опперациялар-бұл пайда табу мақсатында банктік ресурстарды әртүрлі активтер бойынша орналастырылған опперация Пассисивті

- 7. Коммерциялық банктердің негізгі атқаратын қызметтері Ақша қаражаттарын шоғырландыру жіне тарту Несие беру Шаруашылықтармен есеп жіне төлем

- 8. Банк қызметтері Банктің атқаратын қызметтерін негізінен төмендегідей топтастыруға болады. Уақытша бос ақша қаражаттарын тарту, жинақтау және

- 9. Орындайтын айрықша қызметеріне байланысты банктер эмиссиялық және эмиссиялық емес болып екіге бөлінеді Эмисиялық банк-ол айналысқа ақша

- 10. Инвестициялық және инновациялық банктер Инвестициялық және инновациялық банктердің екі түрі де ұзақ уақытқа ақша қаражатын шоғырландырумен

- 11. Банктердің экономикадағы рөлі Банктердің экономикадағы маңызын олардың атқаратын операцияларын анықтайды.Коммерциялық банктердің операциялары негізінен мына топтарға бөлінеді;пассив(қаражат

- 13. Скачать презентацию

Қазақстандағы банк жүйесі

Қазақстан Республикасының Орталық банкі еліміз тәуелсіздік алғаннан соң КСРО

Қазақстандағы банк жүйесі

Қазақстан Республикасының Орталық банкі еліміз тәуелсіздік алғаннан соң КСРО

Банк түрлері

Банкілік реформа барысында банкілердің құрылымы қайта құрылып қана қойған жоқ,сонымен

Банк түрлері

Банкілік реформа барысында банкілердің құрылымы қайта құрылып қана қойған жоқ,сонымен

Ұлттық банк

Ұлттық Банк банктер мен банк операцияларының жекеленген түрлерін жүзеге асыру

Ұлттық банк

Ұлттық Банк банктер мен банк операцияларының жекеленген түрлерін жүзеге асыру

Коммерциялық банктер

Коммерциялық банктер-жеке клиенттердің (ағымдағы есепті жүргізу,коммерциялық несиелерді ұсыну және т.б

Коммерциялық банктер

Коммерциялық банктер-жеке клиенттердің (ағымдағы есепті жүргізу,коммерциялық несиелерді ұсыну және т.б

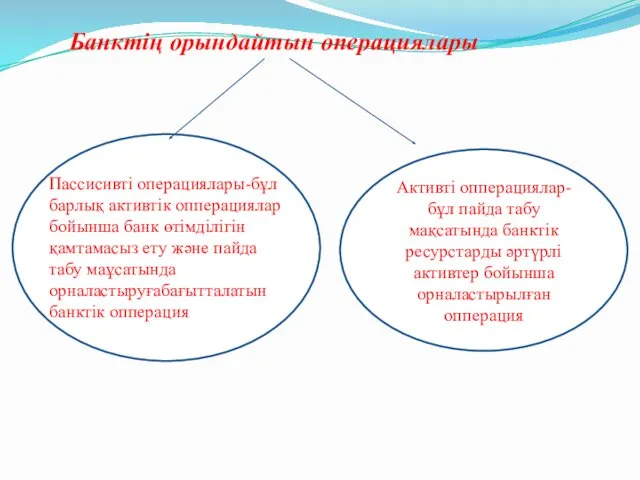

Банктің орындайтын операциялары

Активті опперациялар-бұл пайда табу мақсатында банктік ресурстарды әртүрлі активтер

Банктің орындайтын операциялары

Активті опперациялар-бұл пайда табу мақсатында банктік ресурстарды әртүрлі активтер

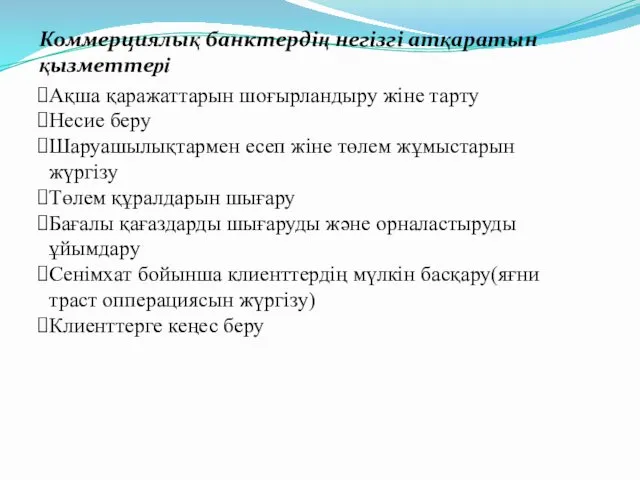

Коммерциялық банктердің негізгі атқаратын қызметтері

Ақша қаражаттарын шоғырландыру жіне тарту

Несие беру

Шаруашылықтармен есеп

Коммерциялық банктердің негізгі атқаратын қызметтері

Ақша қаражаттарын шоғырландыру жіне тарту

Несие беру

Шаруашылықтармен есеп

Банк қызметтері

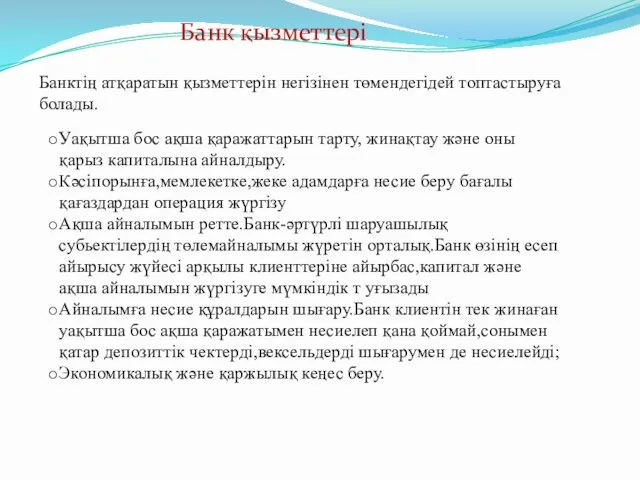

Банктің атқаратын қызметтерін негізінен төмендегідей топтастыруға болады.

Уақытша бос ақша қаражаттарын

Банк қызметтері

Банктің атқаратын қызметтерін негізінен төмендегідей топтастыруға болады.

Уақытша бос ақша қаражаттарын

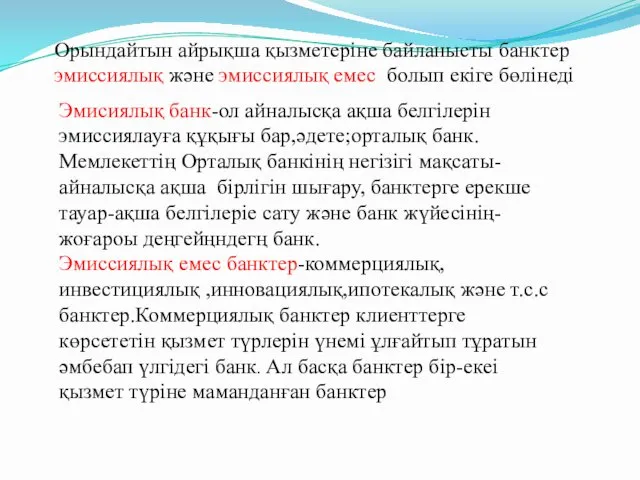

Орындайтын айрықша қызметеріне байланысты банктер эмиссиялық және эмиссиялық емес болып екіге

Орындайтын айрықша қызметеріне байланысты банктер эмиссиялық және эмиссиялық емес болып екіге

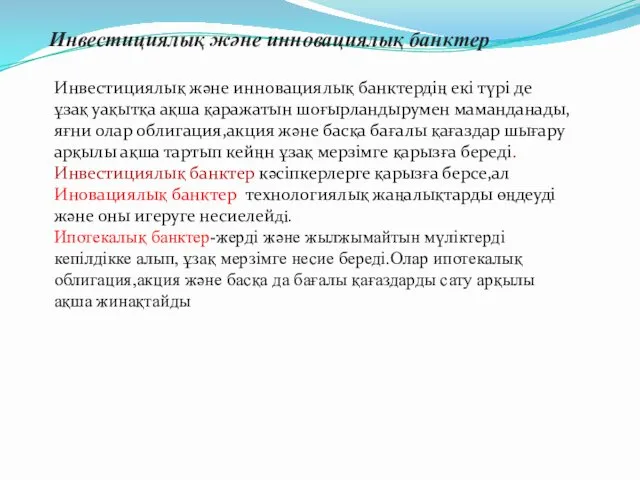

Инвестициялық және инновациялық банктер

Инвестициялық және инновациялық банктердің екі түрі де ұзақ

Инвестициялық және инновациялық банктер

Инвестициялық және инновациялық банктердің екі түрі де ұзақ

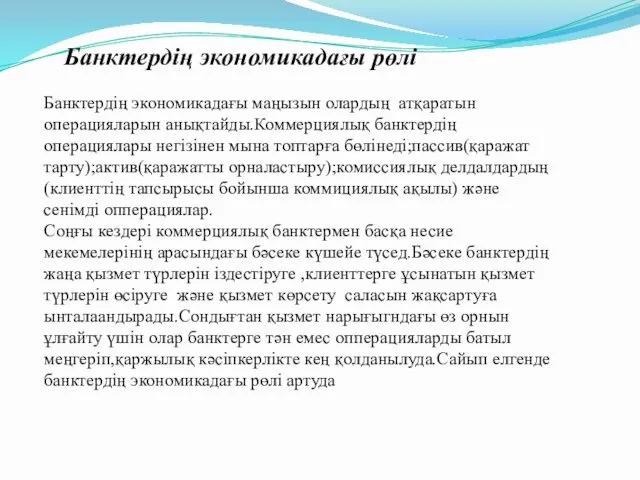

Банктердің экономикадағы рөлі

Банктердің экономикадағы маңызын олардың атқаратын операцияларын анықтайды.Коммерциялық банктердің операциялары

Банктердің экономикадағы рөлі

Банктердің экономикадағы маңызын олардың атқаратын операцияларын анықтайды.Коммерциялық банктердің операциялары

Применения специальных защитных, антидемпинговых и компенсационных мер

Применения специальных защитных, антидемпинговых и компенсационных мер Макроэкономическое равновесие и механизм его обеспечения

Макроэкономическое равновесие и механизм его обеспечения Модель совместного равновесия товарного и денежного рынков

Модель совместного равновесия товарного и денежного рынков Хозяйство Австралии

Хозяйство Австралии Еңбек нарығы. Еңбек тәртібі

Еңбек нарығы. Еңбек тәртібі Тенденции развития кредитно-депозитного рынка Республики Беларусь

Тенденции развития кредитно-депозитного рынка Республики Беларусь Рынки факторов производства

Рынки факторов производства Характеристика Центрального федерального округа

Характеристика Центрального федерального округа Развитие России как государства-цивилизации. Лекция 2.2

Развитие России как государства-цивилизации. Лекция 2.2 Сұраныс және ұсыныс теорияларының негіздері. Лекция 55

Сұраныс және ұсыныс теорияларының негіздері. Лекция 55 Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга

Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга Особенности современной промышленности

Особенности современной промышленности Совершенствование планирования и использования производственных мощностей предприятия, ЧУП Молодечненский пищевой комбинат

Совершенствование планирования и использования производственных мощностей предприятия, ЧУП Молодечненский пищевой комбинат Безлицензионный экспорт контролируемых товаров

Безлицензионный экспорт контролируемых товаров Відомі економісти та їх внесок

Відомі економісти та їх внесок Понятие, факторы и угрозы экономической безопасности

Понятие, факторы и угрозы экономической безопасности Chapter 17. Options markets: introduction

Chapter 17. Options markets: introduction Кейнсианская теория денег

Кейнсианская теория денег Співробітництво України і МВФ

Співробітництво України і МВФ Барьеры входа на отраслевые рынки. (Лекция 3)

Барьеры входа на отраслевые рынки. (Лекция 3) Теория экономического роста

Теория экономического роста Балансы международных расчетов

Балансы международных расчетов Национальная экономика: результаты и измерения. Тема 8

Национальная экономика: результаты и измерения. Тема 8 Исторические предпосылки возникновения и формирования марксистской политической экономии

Исторические предпосылки возникновения и формирования марксистской политической экономии Оценка конкурентоспособности продукции и пути ее повышения

Оценка конкурентоспособности продукции и пути ее повышения Product: An Introduction

Product: An Introduction Macroeconomics. Introduction

Macroeconomics. Introduction Производственная программа и производственная мощность предприятия

Производственная программа и производственная мощность предприятия